Author Archive

減資登記で債権者催告を省略|電子公告へ変更する手順と費用

減資の債権者催告、コストと手間で諦めていませんか?

会社の財務体質を改善するため、あるいは税務上のメリットを享受するために「資本金の額の減少(減資)」を検討されている経営者の方も多いのではないでしょうか。しかし、減資の手続きを進める上で、実務上の負担になりやすいのが「債権者保護手続き」です。

具体的には、取引先や金融機関といった「知れたる債権者」一社一社に対して、個別に催告書を送付しなければなりません。もし債権者の数が多ければ、その手間、郵送コスト、そして管理にかかる時間は膨大なものになります。「手続きが面倒で、減資をためらっている…」そんなお声も少なくありません。

ですが、ご安心ください。その大きな負担である個別催告は、ある方法を使えば合法的に省略することが可能です。その具体的な方法が、会社の公告方法を「官報」から「電子公告」へ変更し、いわゆる「ダブル公告」を行う手法です。

この記事では、司法書士として多くの会社の登記手続きに携わってきた経験から、コストと手間のかかる個別催告を省略し、スムーズに減資手続きを完了させるための具体的な手順、費用、そして失敗しないための注意点を分かりやすく解説していきます。減資の全体像については、減資の登記で体系的に解説していますので、併せてご覧ください。

債権者保護手続きの原則と「催告を省略できる」例外

なぜ減資の際に、手間のかかる債権者保護手続きが必要なのでしょうか。まずはその基本ルールと、個別催告を省略できる例外的なルールについて見ていきましょう。

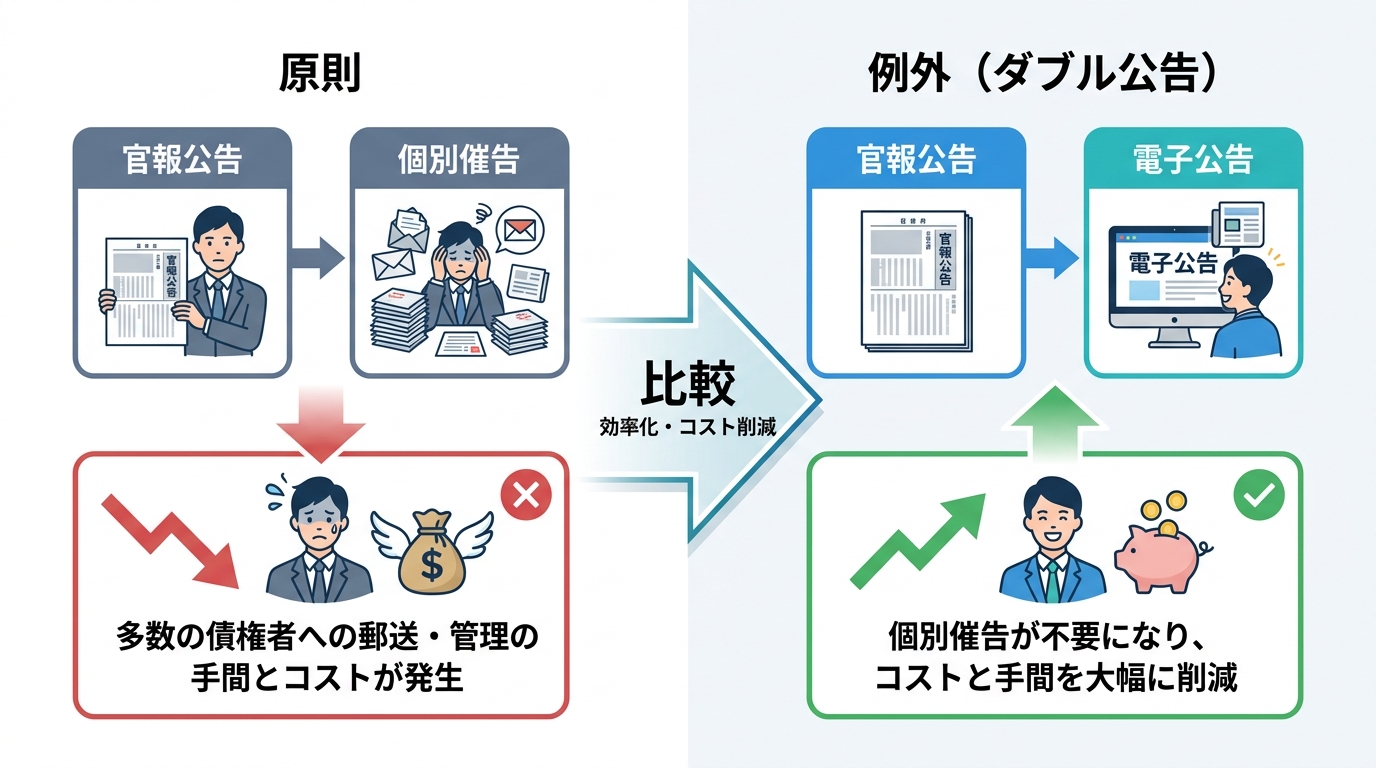

原則:官報公告と知れたる債権者への個別催告

会社の資本金は、会社の信用力や財産的な基礎を示す重要な指標です。債権者、例えば取引先や金融機関は、その資本金の額も見て「この会社なら安心して取引できる」と判断しています。

減資は、その資本金を減少させる行為ですから、債権者にとっては「会社の財産が減って、万が一の時に返済してもらえなくなるかもしれない」という不安につながる可能性があります。

そこで会社法は、債権者を保護するために、会社に対して2つの手続きを義務付けています。

- 官報による公告:国の広報誌である「官報」に減資する旨を掲載し、広く一般に知らせること。

- 知れたる債権者への個別催告:会社が把握している取引先や金融機関など、個別の債権者に対して書面で通知すること。

これにより、債権者は会社が減資することを知り、もし異議があれば申し立てる機会が与えられるのです。しかし、この「知れたる債権者」の範囲は広く、少しでも取引のある会社は全て含まれる可能性があり、催告漏れのリスクは常に付きまといます。この個別催告こそが、多くの会社にとって大きな負担となっているのです。

例外:ダブル公告で個別催告を省略できる要件

この負担の大きい個別催告ですが、一定の条件を満たすことで省略することが認められています。それが、「ダブル公告」と呼ばれる方法です。

具体的には、以下の2つの公告を両方行うことで、知れたる債権者への個別催告を省略できます。

- 官報での公告

- 定款で定められた公告方法(日刊新聞紙または電子公告)での公告

つまり、官報に加えて、もう一つの媒体でも公告すれば、「広く知らせる努力を尽くしているので、個別の通知は不要です」と法律が認めてくれるわけです。

ここで重要なポイントは、この方法を使うためには、あらかじめ会社の定款で公告方法が「日刊新聞紙」または「電子公告」と定められ、その旨が登記されている必要があるという点です。もし現在の定款が「官報に掲載して行う」となっている場合は、まず定款と登記を変更するところからスタートする必要があります。

公告方法の変更から減資登記までの4ステップと費用

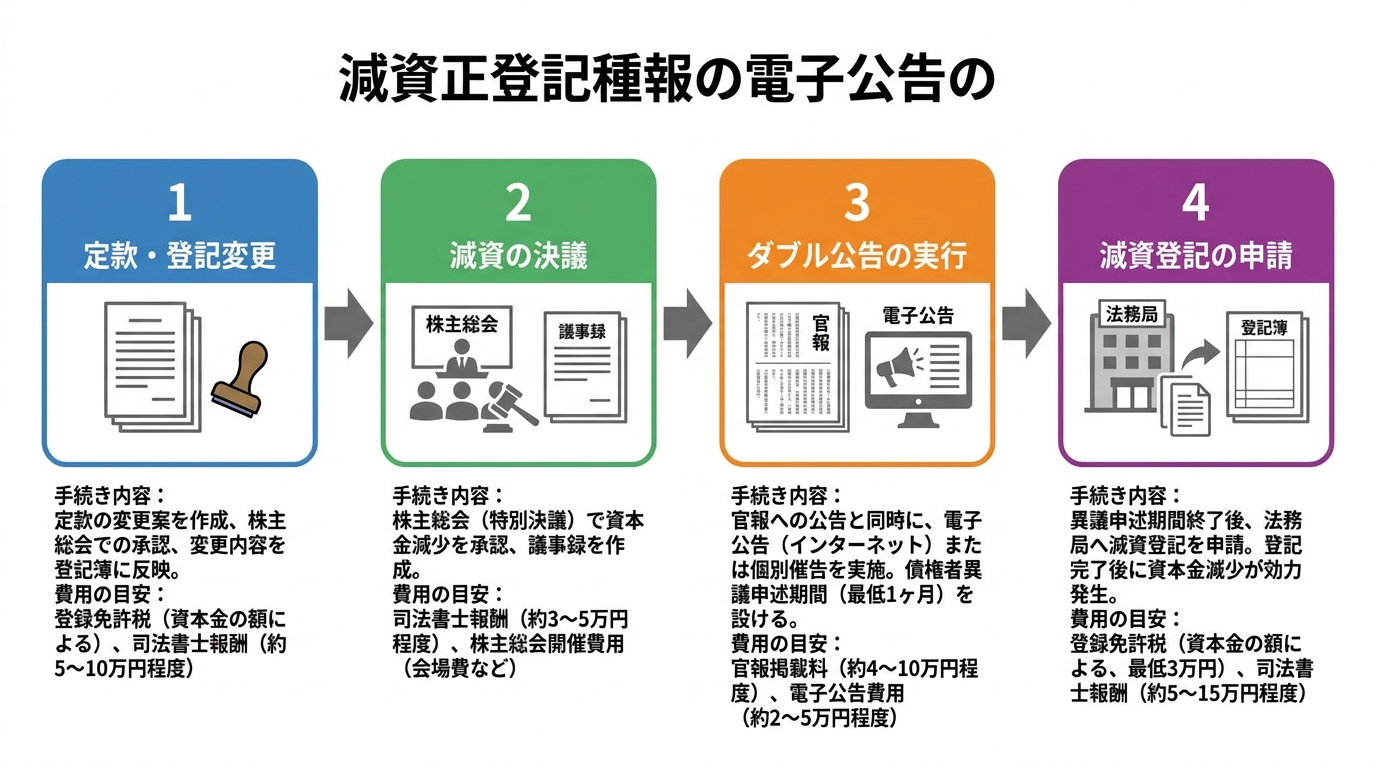

それでは、現在、公告方法が「官報」になっている会社が、電子公告へ変更し、ダブル公告を利用して減資登記を完了させるまでの一連の流れを、具体的な4つのステップに分けて見ていきましょう。各ステップの「手続き」と「費用」をセットで解説します。

ステップ1:公告方法を「電子公告」へ変更する定款変更と登記

まずは、個別催告を省略するための前提となる手続きです。

- 手続き:株主総会を招集し、定款の「公告方法」に関する条文を『当会社の公告は、電子公告により行う。』といった内容に変更する特別決議を行います。決議後、効力発生日から2週間以内に、法務局へ「公告方法の変更登記」を申請する必要があります。この商業登記が完了して初めて、電子公告を正規の公告方法として利用できるようになります。

- 費用:

- 登録免許税:30,000円

- 司法書士報酬:30,000円~50,000円程度

ステップ2:減資内容の決定と株主総会での決議

次に、減資そのものについての会社の意思決定を行います。通常、ステップ1の株主総会で同時に決議することが効率的です。

- 手続き:株主総会の特別決議で、具体的に「いつから(効力発生日)」「いくら資本金を減らすのか」を決定します。ここで非常に重要なのが効力発生日の設定です。後述する債権者保護手続きには最低でも1ヶ月以上の期間が必要になるため、それを十分に考慮した未来の日付を設定しなければなりません。資本金を増やす増資の登記とは異なり、期間の確保が必須です。

- 費用:この段階で発生する費用は特にありません。

ステップ3:官報と電子公告の掲載(ダブル公告の実行)

いよいよ、ダブル公告を実行に移します。

- 手続き:官報販売所に掲載の申込みを行うと同時に、自社のホームページなどで電子公告を掲載します。電子公告は、掲載期間中、適切に情報が公開されていたことについて、法務大臣の登録を受けた電子公告調査機関による「電子公告調査」を受ける必要があります。官報は申込みから掲載まで1〜2週間程度かかることもあるため、ステップ1の登記申請と並行して早めに手続きを進めるのが賢明です。

- 費用:

- 官報掲載料:約160,000円(会社の決算公告を含む。行数により変動)

- 電子公告調査費用:165,000円(1か月の調査料)

ステップ4:減資の効力発生と法務局への登記申請

すべての手続きが完了したら、最終ステップの登記申請です。減資登記の費用や期間については、別記事でも解説しています。

- 手続き:株主総会で定めた効力発生日を迎え、かつ、1ヶ月以上の債権者保護手続き期間(公告期間)が満了した後、法務局へ「資本金の額の減少」の登記を申請します。添付書類として、株主総会議事録のほか、公告を行ったことを証明する書面(掲載された官報の紙面や、電子公告調査会社が発行する証明書など)が必要となります。

- 費用:

- 登録免許税:30,000円

- 司法書士報酬:40,000円~60,000円程度

手続きをスムーズに進めるための注意点とスケジュール管理

公告方法の変更を伴う減資手続きは、複数の手続きが絡み合うため、スケジュール管理が非常に重要です。特に、タイミングを間違えると手続き全体が無効になってしまう致命的なポイントが存在します。

最重要ポイント:公告方法の変更登記を先に済ませる

ダブル公告(官報+電子公告)を行う上で、絶対に守らなければならない鉄則があります。それは、「電子公告の掲載が始まる日」よりも前に、「公告方法の変更登記を法務局に申請」していなければならない、という点です。

もし、公告方法の変更登記を申請する前に電子公告を開始してしまうと、その電子公告は定款で定められた正規の公告とは認められません。結果として、ダブル公告の要件を満たせず、個別催告の省略も無効となってしまいます。最悪の場合、減資の手続きを最初からやり直すことにもなりかねません。このような複数登記の同時申請には、専門的な知識が不可欠です。

【モデルケース】最短で完了するためのスケジュール例

では、具体的にどのようなスケジュールで進めればよいのでしょうか。以下にモデルケースを示します。

- 株主総会開催日より数週間前:公告の準備

・官報販売所へ掲載申込み

・電子公告調査会社へ調査依頼と掲載手配 - 1日目:株主総会開催

・定款変更(公告方法を電子公告へ)を決議

・減資の内容(効力発生日を約40日後に設定)を決議

→【即日】法務局へ「公告方法の変更登記」を申請 - 2日目~:ダブル公告開始

・官報への掲載開始

・自社ウェブサイト等での電子公告掲載開始 - 40日目頃:減資の効力発生と登記申請

・債権者保護手続き期間(1ヶ月以上)が満了

・株主総会で定めた減資の効力が発生

→法務局へ「資本金の額の減少」の登記を申請

このように、全体で約2ヶ月程度の期間を見込んでおくと、余裕を持った手続きが可能です。迅速さが求められる総数引受契約による増資などとは異なり、減資には法定の期間が必要であることを理解しておくことが大切です。

複雑な手続きは専門家への相談も選択肢に

ここまでご覧いただいたように、公告方法の変更を伴う減資手続きは、複数の登記申請や公告手配が絡み合い、特にスケジュール管理が非常に複雑で専門的です。

株主総会の決議日、公告方法変更登記の申請日、公告の開始日、そして減資の効力発生日、これらの日付を正確に管理し、法的な要件をすべてクリアするのは、決して簡単なことではありません。もし登記申請のタイミングを誤ると、時間と費用をかけて進めてきた手続きをやり直さなければならないリスクがあります。また、費用面においても債権者への催告書の費用(司法書士報酬や郵送費)を削減することが出来ますが、その反面公告方法を電子公告へ変更する費用(約5万円~)及び電子公告調査会社の調査費用(16万5000円)の合計22万円~の費用がかかるため、費用対効果面の慎重な検討も必要となります(この点から電子公告を断念する会社もおられます)。

もし、こうした複雑な手続きや厳密なスケジュール管理に少しでもご不安を感じるようでしたら、私たち司法書士にご相談いただくのも有効な選択肢の一つです。ご相談時の確認事項もまとめておりますので、安心してご連絡ください。円滑な減資手続きの実現に向けて、専門家として丁寧にサポートさせていただきます。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

新株予約権の消却登記ガイド|手続きと必要書類を司法書士が解説

新株予約権の「消却」「消滅」「失効」?まずは言葉の整理から

従業員の退職などでストックオプション(新株予約権)の処理が必要になったとき、多くの方が「この手続きは消却?それとも消滅?」と、似たような言葉の使い分けに戸惑われるのではないでしょうか。実は、これらの言葉は法律上、意味が異なります。手続きを正しく進める第一歩として、まずは言葉の整理から始めましょう。

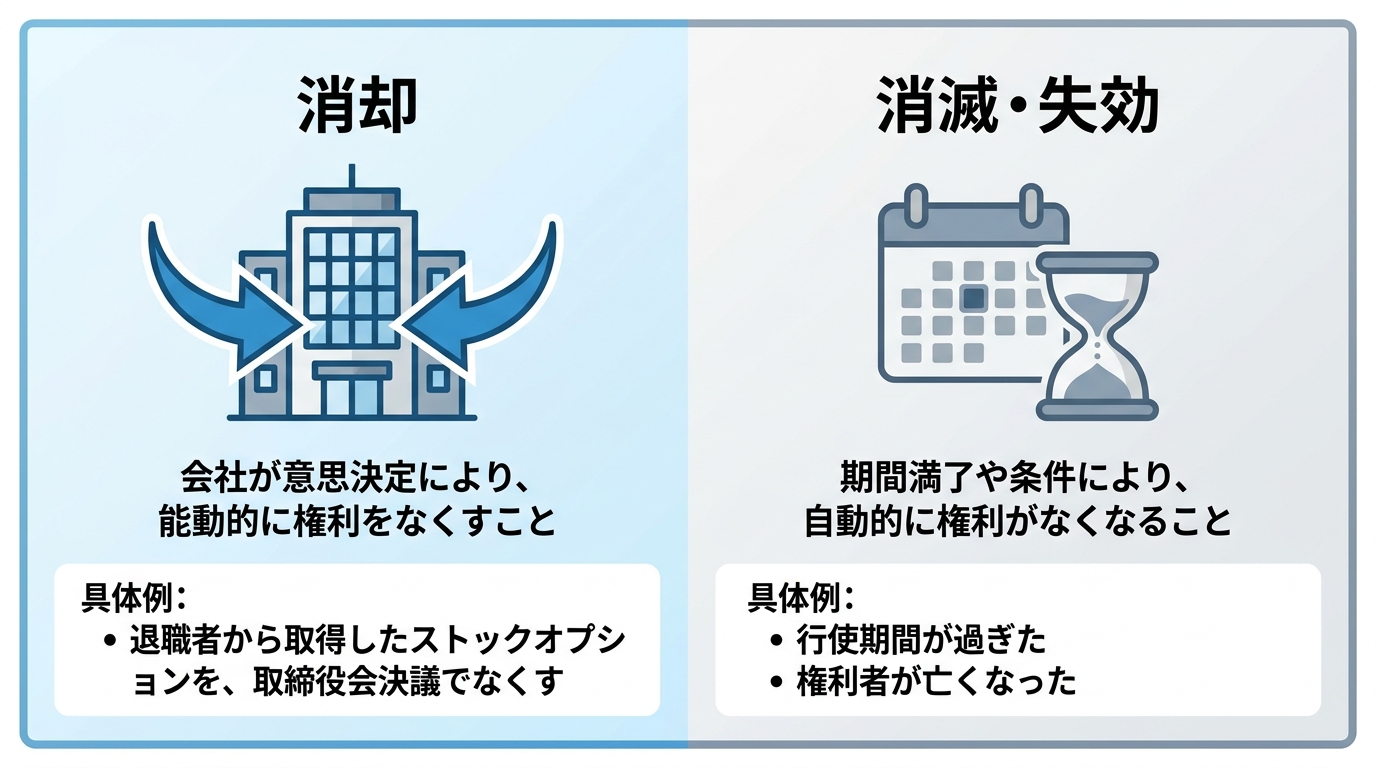

「消却」:会社が能動的に権利をなくす手続き

「消却(しょうきゃく)」とは、会社が一度取得した自社の新株予約権(これを「自己新株予約権」といいます)を、取締役会などの意思決定によって、積極的に消滅させる手続きのことです。

最も典型的なのは、従業員が退職するケースです。多くのストックオプションでは、「退職した場合は、会社がその新株予約権を無償で取得できる」といった「取得条項」が定められています。この条項に基づき、会社は退職者から新株予約権を取得します。そして、会社の手元に戻ってきたその新株予約権を、取締役会決議などを経て消滅させる。この一連の流れが「消却」にあたります。

つまり、「会社が自らの意思で権利をなくす」という能動的なアクションが伴うのが「消却」の特徴です。

「消滅」と「失効」:条件達成や期間満了で自然に権利がなくなること

一方で、「消滅」や「失効」は、会社の積極的なアクションとは関係なく、あらかじめ定められた条件が満たされたり、期間が過ぎたりすることで、新株予約権が自動的に消える状態を指します。

- 行使期間が満了した場合:「発行から10年以内に行使可能」と定められていた新株予約権が、誰にも行使されないまま10年経過した場合などです。

- 権利者が行使条件を満たさなくなった場合:権利者が亡くなられた場合や、M&Aなどにより会社の組織再編が行われた結果、行使条件を満たさなくなった場合などが考えられます。

これらのケースでは、会社が「消却するぞ」と決めるまでもなく、契約や法律の定めによって自然に権利がなくなります。ただし、権利がなくなったという事実は登記事項ですので、消滅や失効の場合でも、その旨の変更登記は必要になる点に注意が必要です。会社の資本構成を正確に公示するため、増資の登記などと同様に、権利の変動があった事実はきちんと登記簿に反映させなければなりません。

新株予約権の消却手続きと登記の全体像【5ステップ・フローチャート】

言葉の整理ができたところで、ここからは「消却」に焦点を当て、手続きの全体像を見ていきましょう。やるべきことを順番に並べると、以下の5つのステップになります。まずは全体の流れを把握しておくと、各手続きの位置づけを理解しやすくなります。

- 【事由の発生】従業員の退職など、取得条項で定められた事由が発生し、会社が自己新株予約権を取得します。

- 【意思決定】取締役会(または取締役の過半数の決定)で、取得した自己新株予約権を消却することを決議します。

- 【効力発生】決議で定めた「効力発生日」が到来すると、法的に新株予約権が消却されたことになります。

- 【書類作成】効力が発生したら、法務局へ提出する登記申請書や議事録などの必要書類を準備します。

- 【登記申請】効力発生日から2週間以内に、管轄の法務局へ変更登記を申請します。

この流れに沿って、次の章から各ステップのポイントを詳しく解説していきますね。商業登記の全体像については、商業登記の基本で体系的に解説しています。

ステップ解説①:意思決定と必要書類|株主総会は不要です

「この手続き、株主総会を開かないといけないの?」これは非常によくいただくご質問ですが、ご安心ください。自己新株予約権の消却は、原則として株主総会決議は不要です。

根拠となる会社法第276条では、株式会社は自己新株予約権を消却することができ、その際は消却する自己新株予約権の内容および数を定める必要があるとされています。取締役会設置会社では、この決定は取締役会の決議によって行います。取締役会を設置していない会社の場合は、「取締役の過半数の決定」で手続きを進めることができます。

資本金の額を減少させる減資の登記などとは異なり、株主の利害に直接的な影響が少ないため、より機動的な意思決定が認められているのです。それでは、会社の機関設計に応じて必要な書類を見ていきましょう。

【取締役会設置会社】取締役会議事録の作成ポイント

取締役会を設置している会社では、取締役会で消却の決議を行い、「取締役会議事録」を作成します。この議事録は、登記申請の際に法務局へ提出する重要な添付書類となります。

登記官がチェックするポイントは決まっています。以下の3つの項目が明確に記載されているか、必ず確認してください。

- 消却する自己新株予約権の内容:どの新株予約権を消却するのかを特定するため、「第〇回新株予約権」のように発行回数などを正確に記載します。

- 消却する自己新株予約権の数:今回、何個の新株予約権を消却するのか、その具体的な数量を記載します。

- 効力発生日:「いつ」その新株予約権が消却されるのか、具体的な年月日を記載します。この日付が、後述する登記申請期限の起算日となります。

これらの記載が漏れていたり、曖昧だったりすると、法務局から補正の指示があり、手続きが滞ってしまいます。会社の重要な意思決定を書面に残すという意味でも、正確な議事録作成を心がけましょう。会社の体制変更に伴う役員変更登記などと同様に、議事録は、登記申請において会社の意思決定を証明する重要な書類です。

【取締役会がない会社】取締役決定書の作成ポイント

スタートアップや中小企業に多い、取締役会を設置していない会社の場合はどうでしょうか。この場合は、取締役会を開く代わりに、各取締役の過半数の一致によって意思決定を行います。

そして、その決定を証明する書類として「取締役決定書(または取締役の一致を証する書面)」を作成します。取締役会議事録と名称は異なりますが、記載すべき重要事項(①消却する新株予約権の内容、②数、③効力発生日)は同じです。各取締役が内容を確認し、記名押印することで、会社の正式な意思決定があったことの証明となります。

ステップ解説②:登記申請|必要書類チェックリストと費用

意思決定が完了し、効力発生日を迎えたら、いよいよ登記申請の準備です。申請には期限がありますので、速やかに進めましょう。

【登記申請の期限】

効力発生日から2週間以内に管轄の法務局へ申請する必要があります。

【必要書類チェックリスト】

- 株式会社変更登記申請書:法務局のウェブサイトから雛形をダウンロードできます。

- 取締役会議事録 または 取締役決定書:会社の意思決定を証明する書類です。

- 委任状:手続きを司法書士に依頼する場合に必要です。

【費用(登録免許税)】

新株予約権の消却登記にかかる登録免許税は、一律3万円です。申請書に3万円分の収入印紙を貼付して納付します。

複数の登記をまとめて申請することで費用を節約できるケースもありますが、新株予約権の消却登記は独立して行われることが多いです。例えば、特例有限会社から株式会社へ変更する際など、他の登記とタイミングが合えば、同時に申請することも検討できます。

登記申請書の様式については、法務局のウェブサイトで確認できます。

参照:商業・法人登記の申請書様式

【要注意】登記を忘れていた…今からでも間に合う対処法

「退職者が出てから、もう半年以上経ってしまった…」「登記が必要だと知らなかった…」

日々の業務に追われる中で、登記手続きをうっかり忘れてしまうケースは、残念ながら少なくありません。登記を長期間怠ることを「登記懈怠(けたい)」といい、会社の代表者個人に対して100万円以下の過料(罰金のようなもの)の制裁が科される可能性があります。

しかし、もし今この事実に気づいたとしても、決してパニックになる必要はありません。大丈夫です、今からでも決して遅くはありません。

まず、落ち着いて以下のステップで対処しましょう。

- 過去の書類を確認する:まずは、新株予約権を消却した際の取締役会議事録や決定書が残っているか確認してください。もし見つからない場合は、当時の状況を思い出して、いつ誰が退職し、いつ消却の意思決定をしたのかを整理します。

- 事実関係を整理する:書類が見つからない場合でも、消却した新株予約権の内容、数、そして「いつ消却の効力が発生したとみなすか」を改めて確定させる必要があります。

- 速やかに登記申請を行う:事実関係が整理できたら、一日も早く登記申請を行います。

登記懈怠の期間が長くなると、事実関係の証明が難しくなることがあります。もしご自身での対応に不安を感じたら、すぐに専門家へご相談ください。私たち司法書士は、過去の事実を整理し、法的に不備のない書類を作成して、速やかに登記を正常な状態に戻すお手伝いができます。会社の登記は、会社の解散といった重要な局面でも必要となる、会社の基本情報や権利関係を公示する重要な制度であり、会社の信用管理にも関わります。放置せず、誠実に対応することが何よりも大切です。

新株予約権の登記手続きは、専門家である司法書士にお任せください

ここまで新株予約権の消却登記について解説してきましたが、いかがでしたでしょうか。取締役会議事録の作成から法務局への申請まで、正確な法的知識が求められる専門的な手続きであることがお分かりいただけたかと思います。

特に、日常業務でお忙しい経営者やご担当者様が、慣れない書類作成や法務局とのやり取りに時間を費やすのは、大きな負担になりかねません。そんな時は、私たち司法書士にお任せください。

専門家にご依頼いただくことで、次のようなメリットがあります。

- 正確かつ迅速な手続き:法的な要件を踏まえて書類を作成し、登記申請が円滑に進むようサポートします。

- 手間からの解放:面倒な書類作成や法務局への申請手続きをすべて代行しますので、本業に専念していただけます。

- 関連する法務アドバイス:登記だけでなく、今後の資本政策や他の商業登記に関するご相談にも対応可能です。

えなみ司法書士事務所では、お客様が安心してご相談いただけるよう、初回のご相談は無料としております。まずはお客様の状況をじっくりお伺いし、最適な手続きと明確な費用をご提案いたします。ご相談時に確認することもまとめておりますので、お気軽にお問い合わせください。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

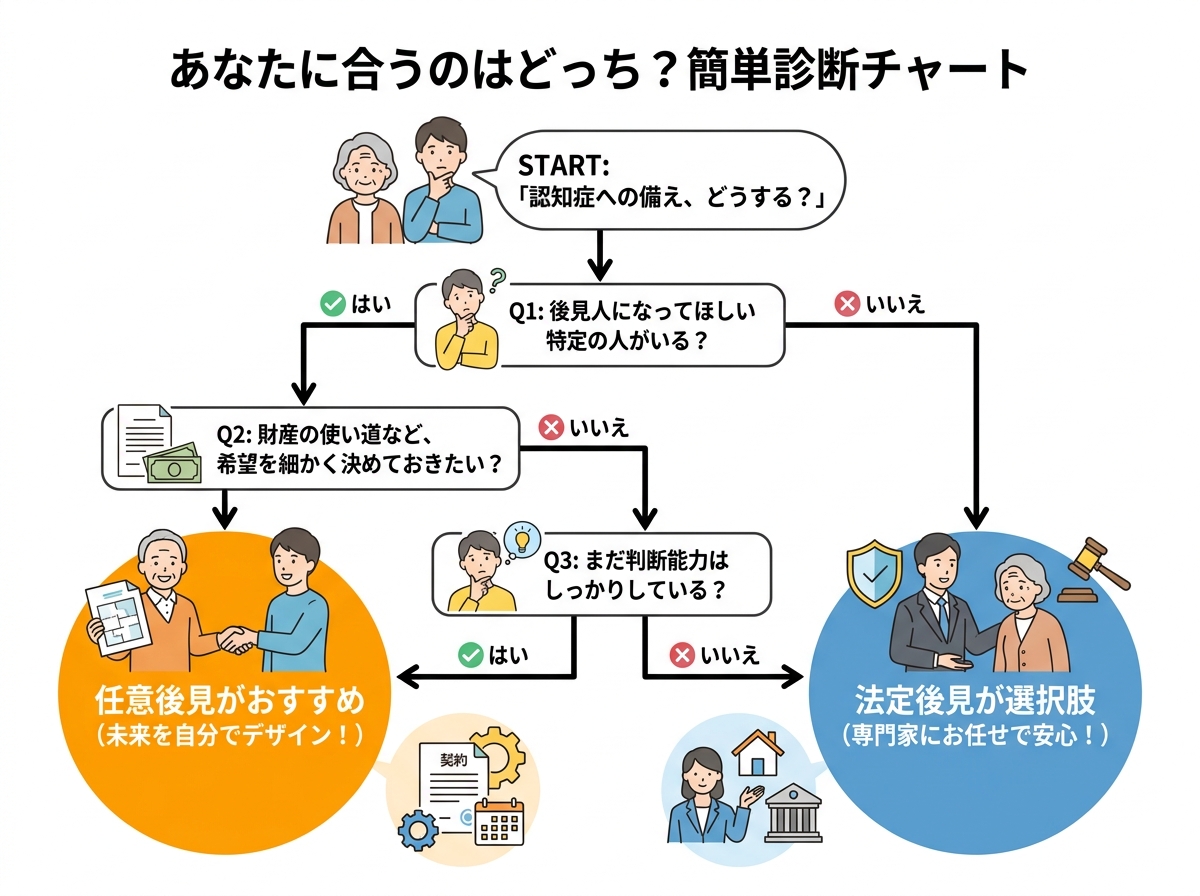

おひとりさまの認知症対策|任意後見と法定後見を徹底比較

「もし私が認知症になったら…」お一人様の不安に寄り添う備え

「もし自分が認知症になったら、お金の管理はどうなるんだろう」「誰にも迷惑をかけたくないけれど、一体誰を頼ればいいのか…」。お一人で暮らしていると、ふとした瞬間にそんな不安がよぎることはありませんか。

現代では、生涯未婚の方、お子さんがいらっしゃらないご夫婦、パートナーと離別・死別された方など、お一人で人生を歩む方の割合は年々増えています。ですから、こうしたお悩みは、決してあなただけが抱える特別なものではありません。

漠然とした不安は、知らないことから生まれます。でも、大丈夫です。元気な今だからこそ、未来の自分のためにできることがあります。この記事では、認知症に備えるために知っておきたい制度と検討ポイントを整理します。認知症に備えるための代表的な制度である「任意後見」と「法定後見」。この二つの違いを、お一人様の視点から一つひとつ整理していきます。将来の財産管理の全体像については、遺言・後見・死後事務委任契約の違いで体系的に解説していますので、併せてご覧ください。

【お一人様向け徹底比較】任意後見と法定後見、5つの重要ポイント

それでは、さっそく「任意後見」と「法定後見」の違いを、お一人様にとって特に重要な5つのポイントに絞って見ていきましょう。どちらがご自身の希望やライフプランに合っているか、じっくり考えてみてくださいね。

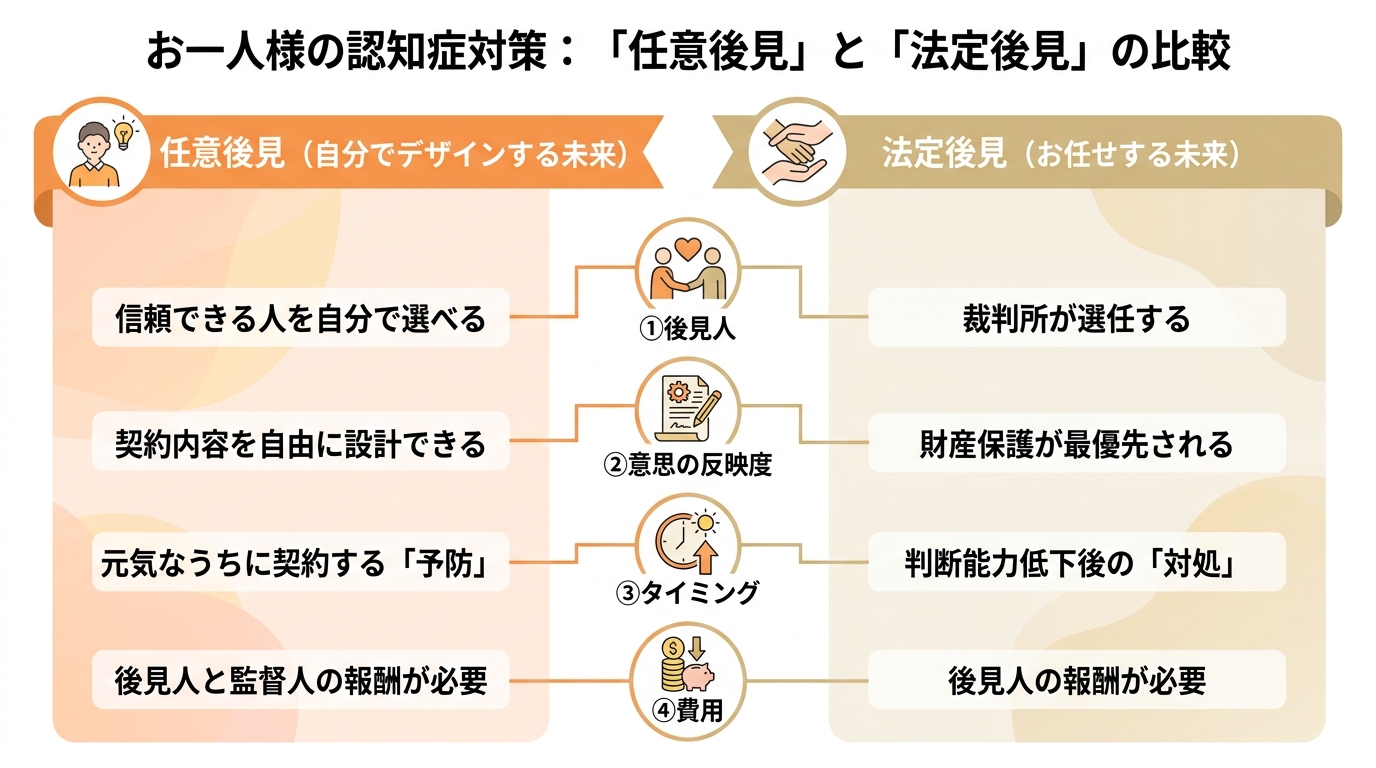

①後見人は誰になる?自分で選べるか、裁判所が決めるか

お一人様にとって、最も気になるのが「一体、誰が私の財産を守ってくれるの?」という点ではないでしょうか。ここが、両制度の最大の違いです。

- 任意後見:

あなたが「この人なら信頼できる」と思う人を、自由に選んでお願いできます。長年のご友人、信頼できるお付き合いのある方、あるいは私のような司法書士などの専門家が候補になります。 - 法定後見:

原則として、家庭裁判所が後見人を選びます。親族が候補者になることもありますが、お一人様の場合は、利害関係のない弁護士や司法書士などの専門家が選任されるケースが多くなります。

「自分のことをよく理解してくれている人に任せたい」という想いが強いなら、任意後見がしっくりくるかもしれません。一方で、「身近に頼れる人がいないからこそ、裁判所が選んだ中立的な専門家の方がかえって安心」と感じる方もいらっしゃるでしょう。ご自身の人間関係や価値観によって、どちらが良いかは変わってきます。身寄りのない方の成年後見の申立てについて、より詳しい情報もご用意しています。

②あなたの意思はどこまで通る?財産管理や生活方針の自由度

次に大切なのが、あなたの「こうしてほしい」という希望が、どれだけ尊重されるかという点です。

- 任意後見:

契約内容は、いわばオーダーメイドです。「毎月〇万円はお小遣いとして自由に使えるようにしてほしい」「長年可愛がっているペットの世話は、〇〇さんにお願いしたい」「もし施設に入るなら、海の見えるこの施設がいい」といった、あなたの具体的な希望を契約書に盛り込むことができます。 - 法定後見:

最も優先されるのは、本人の財産を堅実に保護することです。そのため、本人の利益にならない可能性のある行為、例えばご自身の判断で行う生前贈与や積極的な資産運用などは、原則として認められません。良くも悪くも「安全第一」の方針となります。

ご自身のライフスタイルや価値観を大切にしたいと考えるなら任意後見、何よりもまず財産を確実に守ることを重視するなら法定後見が、それぞれの考え方に近いかもしれません。

③費用はいつ、いくらかかる?契約時から亡くなるまでの総額

費用はとても現実的で重要な問題です。お金がかかるタイミングと金額が、両制度では異なります。

- 任意後見:

- 契約時:公証役場で公正証書を作成するための手数料(数万円程度)と、専門家に依頼した場合はその報酬が必要です。

- 発効後(月々):後見人への報酬(契約で定めます。月額2〜5万円程度が目安)と、後見人を監督する「任意後見監督人」への報酬(家庭裁判所が決定。月額1〜3万円程度が目安)が亡くなるまでかかります。任意後見契約は、家庭裁判所が任意後見監督人を選任した時から効力が生じます。

- 法定後見:

- 申立時:家庭裁判所への申立てにかかる費用(数万円〜。鑑定が必要な場合はさらに10万円前後)が必要です。

- 開始後(月々):後見人への報酬(家庭裁判所が決定。財産額に応じて月額2〜6万円程度が目安)が亡くなるまでかかります。

任意後見では、後見人と監督人の2人分の報酬がかかる可能性がある点がポイントです。長期的に見るとどちらが高くなるかは一概には言えませんが、事前に大まかな費用感を把握しておくことが大切になります。

④いつから使える?元気なうちの「予防」か、倒れた後の「対処」か

制度を利用できるタイミングは、決定的に違います。これは、成年後見制度を検討する上で非常に重要な分かれ道です。

- 任意後見:

元気で、判断能力がはっきりしているうちにしか契約できません。これは、将来の判断能力低下に備えて、あらかじめ契約しておく制度です。判断能力が低下した後は、任意後見契約を有効に締結できない可能性があります。 - 法定後見:

すでに判断能力が低下してしまった後に、本人や親族などが家庭裁判所に申し立てて利用する制度です。こちらは、判断能力が低下した後に、家庭裁判所の手続を通じて本人を支援する制度です。

この違いは、「まだ元気だから大丈夫」ではなく、「元気な今だからこそ、任意後見という選択肢がある」ということを意味しています。

⑤【重要】誰が始める?お一人様が見落とす「監督人選任」の壁

ここが、お一人様にとって非常に重要な、専門家視点からのアドバイスです。

任意後見契約は、結んだだけでは効力がありません。実際にあなたの判断能力が低下した後、誰かが家庭裁判所に「任意後見監督人を選んでください」と申し立て、監督人が選ばれて初めてスタートします。

では、お一人様の場合、その「誰か」は一体誰なのでしょうか?

ご家族がいれば家族が申し立ててくれますが、お一人様の場合はそうはいきません。この問題を解決しないと、せっかく結んだ契約が必要な時期に開始されない恐れがあります。

一般的には、任意後見の候補者(受任者)自身が申立人となるよう、契約で定めておきます。しかし、受任者が遠方に住んでいたり、頻繁に会えなかったりすると、あなたの判断能力の低下に気づくのが遅れてしまうかもしれません。そのため、定期的に連絡を取り合ったり訪問したりする「見守り契約」を任意後見契約とセットで結んでおくことが、お一人様にとっては極めて重要になるのです。より詳しい情報については、身寄りのない方の申立てに関する情報も参考になります。

3分でわかる!あなたに合うのはどちら?簡単診断チャート

ここまで読んで、ご自身にはどちらが合っているか、少しイメージが湧いてきたでしょうか。ここで一度、簡単な質問に答えて、あなたの考えを整理してみましょう。

「任意後見制度はひどい」は本当?よくある誤解と注意点

インターネットで検索すると、「任意後見制度はひどい」「使えない」といった少し不安になる言葉を目にすることがあるかもしれません。しかし、その多くは誤解や知識不足から生じているものです。専門家として、よくある懸念点に正直にお答えします。

誤解①「後見人に財産を使い込まれるのが心配…」

事実と対策:

任意後見では、家庭裁判所が選んだ「任意後見監督人」が、後見人の仕事ぶり(財産の管理状況など)を厳しくチェックします。財産目録や収支報告書を定期的に監督人に提出する義務があるため、不正が起こりにくい仕組みになっています。信頼できる人を選ぶことが大前提ですが、この二重のチェック機能があなたの財産を守ります。

誤解②「高額な報酬をずっと払い続けないといけないの?」

事実と対策:

後見人への報酬は、契約時にあなたと後見人候補者との間で自由に決めることができます。もちろん、相場はありますが、納得のいく金額で合意することが大切です。また、後見監督人への報酬は家庭裁判所が決定しますが、これも財産額などに応じて適正な範囲で決められます。

誤解③「一度始めたら、もうやめられないんでしょう?」

事実と対策:

任意後見監督人が選任される「前」であれば、公証人の認証を受けた書面で、比較的自由に契約を解除できます。しかし、監督人が選任された「後」は、正当な理由がなければ家庭裁判所の許可が必要となり、解除は難しくなります。状況が変わる可能性も考え、契約内容は慎重に決めることが重要です。近年の

成年後見制度の改正

の動きも、将来の制度利用を考える上で参考になるかもしれません。

どんな制度にもメリットとデメリットはあります。大切なのは、リスクを正しく理解し、信頼できる専門家と一緒に適切な対策を講じることです。

【実践編】お一人様が任意後見契約を結ぶための4ステップ

診断チャートで「任意後見が向いているかも」と感じた方のために、契約を結ぶまでの具体的な流れを4つのステップでご紹介します。

- ステップ1:後見人になってほしい人を決める

これが最も重要で、悩ましいステップかもしれません。信頼できるご友人や親戚がいれば、まずは相談してみましょう。もし、身近に頼める方がいない場合は、私たちのような司法書士や弁護士、あるいは社会福祉法人などの専門家や法人に依頼することも有力な選択肢です。専門家を選ぶ際は、実績や費用だけでなく、何でも気軽に話せる「相性」も大切にしてください。 - ステップ2:誰に、何を、どこまでお願いするか決める

財産管理(預貯金、不動産、年金など)や身上監護(介護サービスの契約、入院手続きなど)について、具体的に何を任せたいかを整理します。あなたの希望やライフプランを、後見人候補者としっかり共有しましょう。 - ステップ3:専門家と相談し、公正証書を作成する

任意後見契約は、必ず公証役場で公正証書として作成しなければなりません。司法書士などの専門家が、あなたの希望を法的に有効な形で契約書に落とし込み、公証人とのやり取りもサポートします。 - ステップ4:契約後の「見守り体制」を整える

契約を結んだら終わりではありません。先ほども触れましたが、いざという時に契約をスムーズにスタートさせるため、「見守り契約」などを活用して、後見人候補者と定期的にコミュニケーションを取る仕組みを作っておくことが、お一人様にとっては非常に重要です。

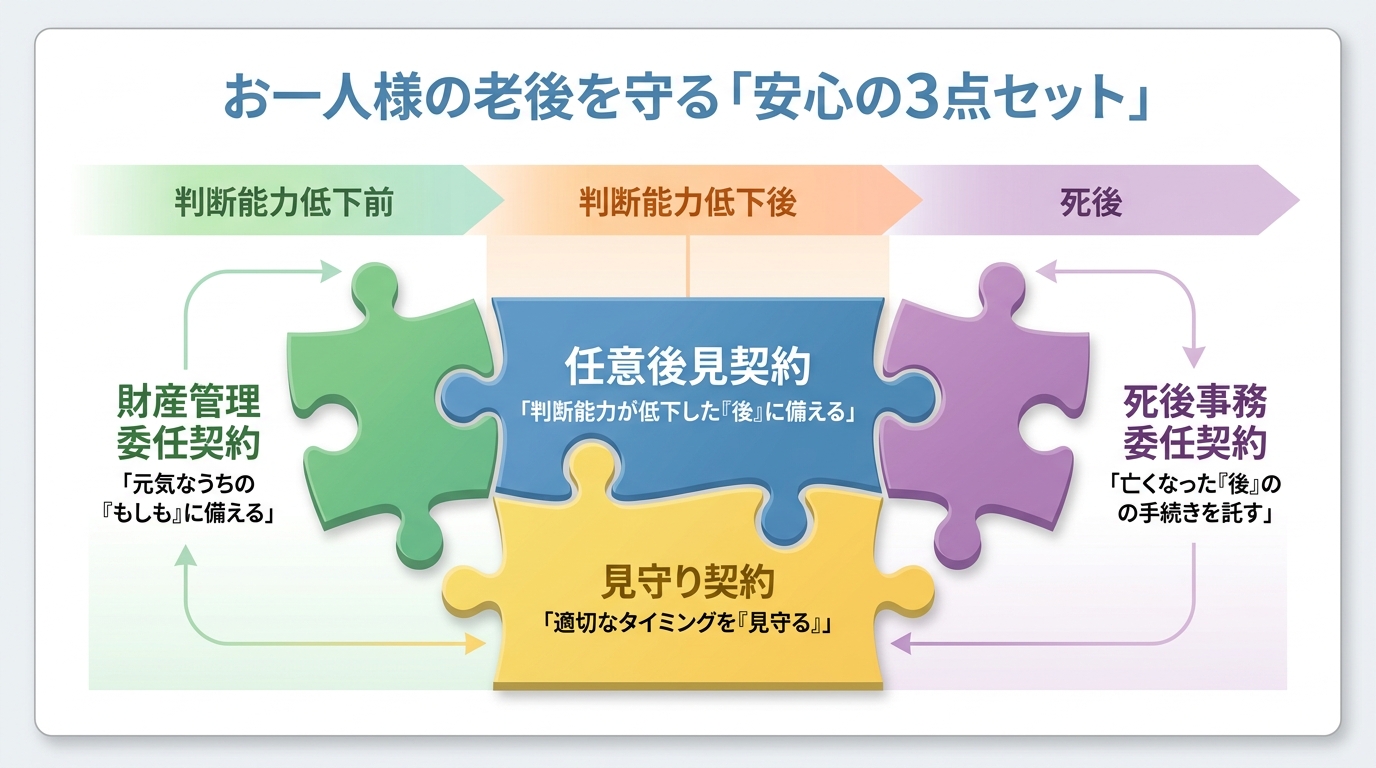

任意後見だけではない、お一人様の老後に備える関連契約

任意後見は、判断能力が低下した後に備えるための制度です。しかし、それだけではカバーしきれない部分もあります。より安心して過ごすために、以下の契約を組み合わせて検討する方法があります。

- 財産管理委任契約:

まだ判断能力はしっかりしているけれど、病気やケガで銀行に行くのが大変になった、といった場合に、判断能力が低下する「前」から財産管理を任せられる契約です。任意後見が始まるまでの期間を補う役割を果たします。 - 見守り契約:

先ほどから何度も出てきている重要な契約です。定期的な連絡や訪問を通じて、あなたの心身の状態を確認し、適切なタイミングで任意後見を開始するために、本人の状態を継続的に確認する契約です。 - 死後事務委任契約:

あなたが亡くなった「後」の、葬儀や納骨、役所への届出、家財道具の片付けといった手続きを任せる契約です。任意後見はあなたの死亡と同時に終了するため、その後のことを託しておくことで、最後まで安心できます。相続対策として生命保険の活用と合わせて考えておくことも有効です。

これらを組み合わせることで、判断能力が低下する前から亡くなった後まで、切れ目のないサポート体制を築くことができるのです。

まとめ:不安がある今こそ、将来に備えた準備を

ここまで、お一人様の認知症対策として「任意後見」と「法定後見」を比較してきました。一番の違いは、未来の自分のために「自分で決めておく」か、いざという時に「第三者に決めてもらう」か、という点にあります。

不安な気持ちでこの記事を読み始めたかもしれませんが、今、あなたには次に何をすべきか、その道筋が少し見えてきたのではないでしょうか。

任意後見制度を活用することで、将来の財産管理や生活支援について、自分の希望をあらかじめ整理しておくことができます。最初の一歩を踏み出すのは、少し勇気がいるかもしれません。でも、その一歩が、これからの人生を安心して過ごすための大きな支えとなります。

もし、何から始めたらいいか分からない、自分にはどんな備えが合っているのか具体的に相談したい、と思われたら、どうぞお気軽にお声がけください。初回無料相談で、あなたに最適な備えを一緒に考えます。専門家へ相談することで、ご自身の状況に合った備えを具体的に検討しやすくなります。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

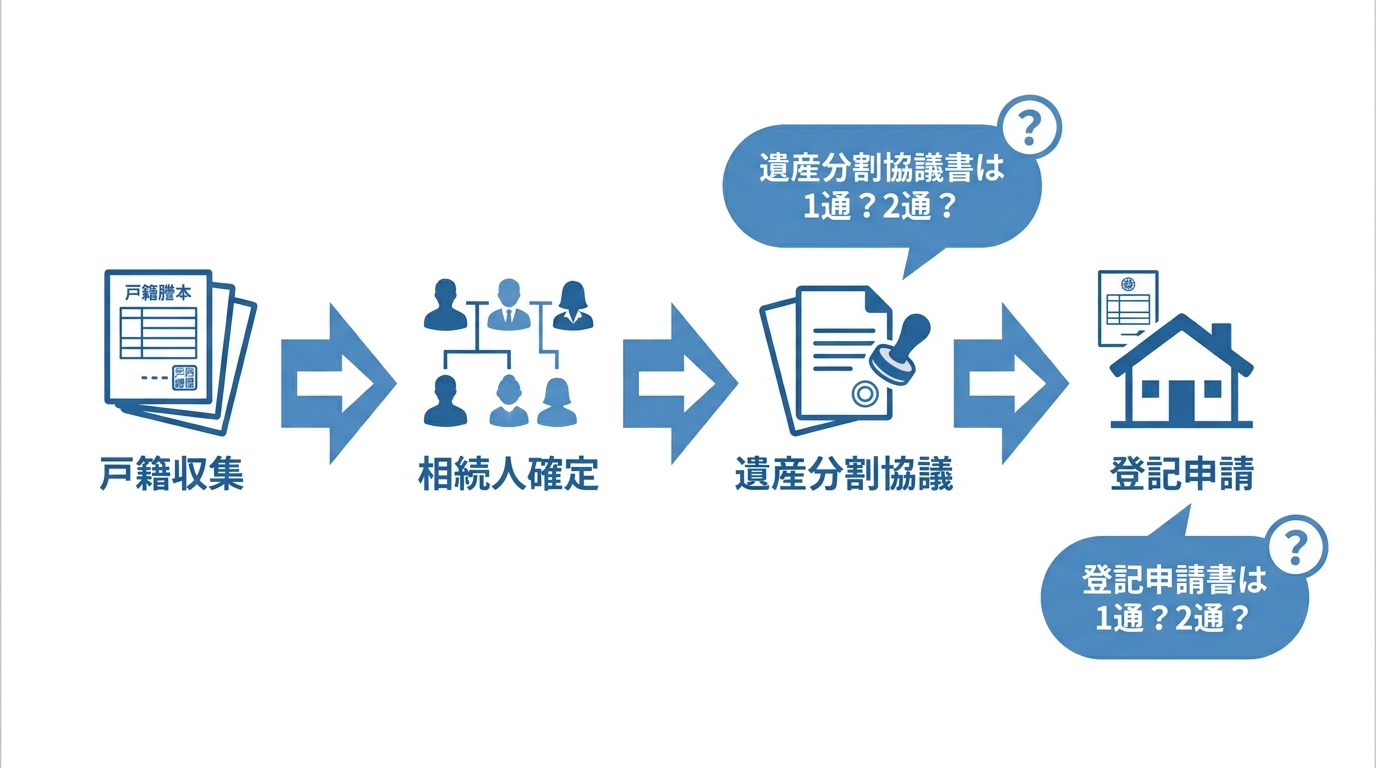

数次相続の相続登記|申請書・協議書は1通?2通?司法書士が解説

数次相続とは?父、母の順で亡くなった場合の相続登記を司法書士が解説

大切なご家族を相次いで亡くされ、深い悲しみの中、複雑な相続手続きに直面されていることと存じます。特に「お父様が亡くなり、遺産分割協議が終わらないうちに、お母様も亡くなってしまった…」といったケースは、「数次相続(すうじそうぞく)」と呼ばれ、通常の相続よりも手続きが複雑になりがちです。

多くの方が、「遺産分割協議書や登記の申請書は、1通にまとめられるの?それとも2通必要なの?」という疑問で頭を悩ませていらっしゃいます。この書類の通数が変わると、手続きの手間や書き方が大きく変わってくるため、非常に重要なポイントなのです。

この記事では、相続登記を専門とする司法書士が、数次相続における最大の疑問点である「遺産分割協議書」と「登記申請書」の通数問題について、誰にでも分かるように、そして具体的に解説していきます。この記事では、ご自身の状況でどの方法を検討すべきか判断するための基本的な考え方を整理します。

なお、相続による不動産の名義変更手続きの全体像については、相続登記についてで体系的に解説していますので、併せてご覧いただくとより理解が深まります。

数次相続の全体像と「申請書・協議書の通数」が問題になる理由

数次相続の手続きは、大きく分けると「①戸籍などを集めて相続人を確定させる」「②相続人全員で遺産の分け方を話し合う(遺産分割協議)」「③法務局へ不動産の名義変更を申請する(相続登記)」という流れで進みます。

問題となるのは、②の遺産分割協議書と③の登記申請書です。なぜなら、お父様が亡くなったことによる相続(一次相続)と、お母様が亡くなったことによる相続(二次相続)という、二つの相続が連続して発生しているからです。

原則として、相続は一つひとつ個別に対応するため、協議書も申請書もそれぞれ作成する(合計2通ずつ)のが基本です。しかし、一定の条件を満たせば、これらを1通にまとめることができ、手続きをシンプルにできる場合があります。その判断基準がどこにあるのか、これから詳しく見ていきましょう。

【結論】遺産分割協議書が1通で済むか2通必要かの判断基準

数次相続において、遺産分割協議書を1通にまとめられるか、それとも2通作成する必要があるかの分かれ道は、「一次相続の話し合いに参加する人と、二次相続の話し合いに参加する人が、完全に一致するかどうか」で決まります。

言葉だけだと少し難しく聞こえるかもしれませんね。具体的なケースで見ていきましょう。

原則:一次相続と二次相続で相続人が異なるなら「2通」作成

遺産分割協議書を2通作成するのが、最も基本的で間違いのない方法です。

例えば、お父様(被相続人A)が亡くなり、相続人がお母様(B)とお子様(C・D)だったとします。そして、Aの遺産分割協議をしないうちにお母様(B)も亡くなり、Bの相続人はお子様(C)のみだった、というケースを考えてみましょう。

- 一次相続(Aの相続)の当事者:BとC

- 二次相続(Bの相続)の当事者:Cのみ

この場合、Aの相続については、亡Bの相続人としてその地位を承継したCを含めて協議することになります。Bの相続については、Bの相続人であるCが承継内容を整理する必要があります。そのため、それぞれの相続について、別々に遺産分割協議書を作成する必要があります。

【1通目:一次相続(父の相続)に関する遺産分割協議書】

これは、亡き母(B)の相続人であるCが、母の「相続人としての立場」を引き継いで、C自身と話し合う、という少し特殊な形になります。協議書には、「亡B相続人C」といった肩書を付けて署名押印します。

【2通目:二次相続(母の相続)に関する遺産分割協議書】

これは、母(B)の財産について、相続人であるCがどのように相続するかを記載するものです。(相続人がC一人の場合は不要なこともあります)

このように2通に分けることで、それぞれの相続関係が明確になり、後々のトラブルを防ぐことにも繋がります。万が一、相続人間で遺産分割協議がまとまらない状況では、それぞれの相続ごとに法的な手続きを進める必要も出てきます。

例外:一次・二次の相続人が同じなら「1通」にまとめられる

例外的に、遺産分割協議書を1通にまとめられる効率的なケースもあります。それは、一次相続と二次相続の最終的な協議参加者が全く同じになる場合です。

先ほどと同じ例で考えてみましょう。父(A)の相続人は母(B)と子(C)。その後、母(B)が亡くなり、その相続人は子(C)のみ。この場合、父(A)の遺産についても、母(B)の遺産についても、最終的にその分け方を決めることができるのは子(C)だけです。

このように、最終的な協議参加者が同一人物(このケースではC)になるため、一つの遺産分割協議書に、父(A)の遺産と母(B)の遺産の分け方をまとめて記載することが可能です。

この場合の協議書には、下記のように記載します。

被相続人 亡A

最後の住所 〜

最後の氏名 〜

生年月日 〜

死亡日 〜被相続人 亡B

最後の住所 〜

最後の氏名 〜

生年月日 〜

死亡日 〜上記被相続人両名の共同相続人であるCは、その遺産分割協議の結果、被相続人A及びBの遺産である下記不動産を、相続人Cが取得することに協議が成立した。

このように1通にまとめることで、書類作成の手間を減らし、手続きをスムーズに進めることができます。ただし、相続関係によっては、相続分の譲渡など他の手続きが関わるケースもあり、判断が難しい場合もあります。

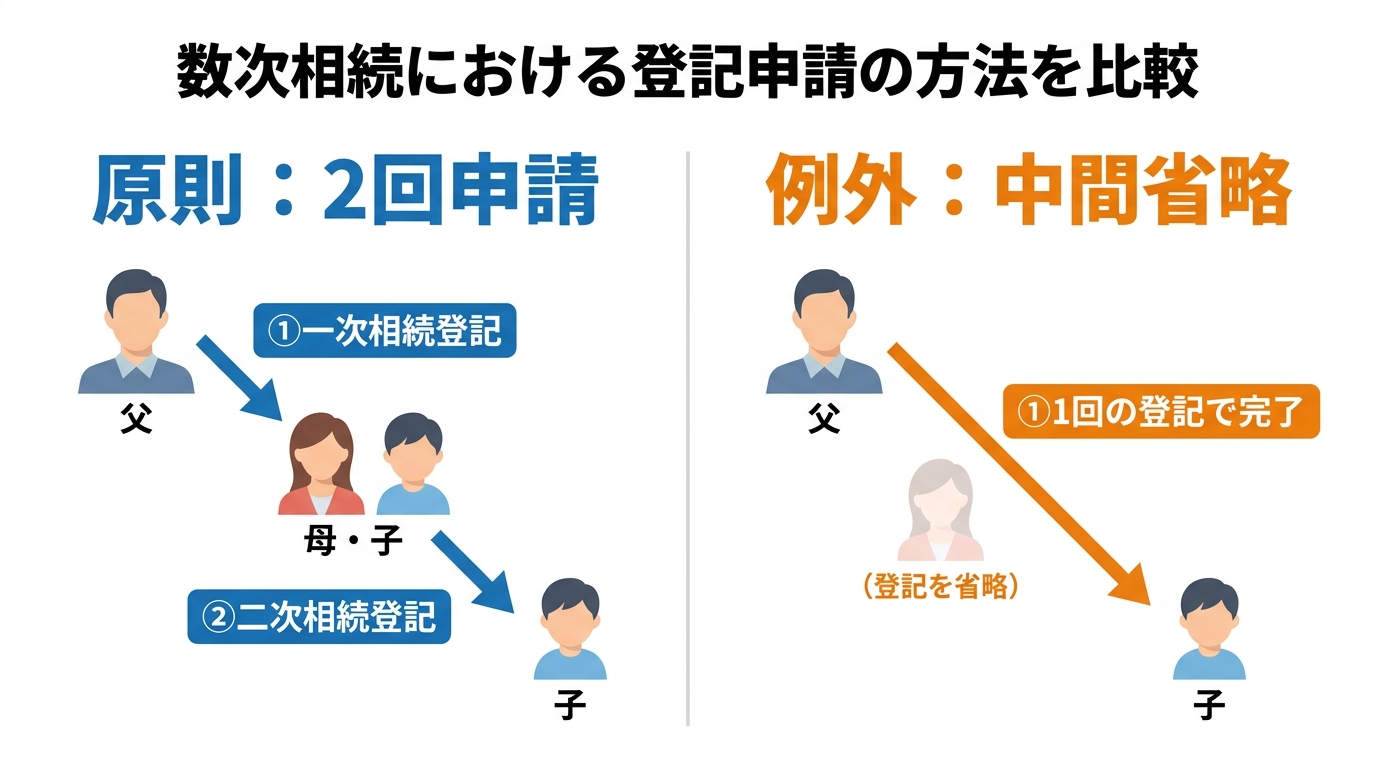

相続登記の申請書は1通?2通?「中間省略登記」が鍵

遺産分割協議書の問題がクリアになったら、次は法務局に提出する登記申請書です。こちらも1通で済む場合と2通必要な場合がありますが、判断の基準は遺産分割協議書とは少し異なります。ここでのキーワードは「中間省略登記」です。

実務の現場では、「登記の申請書は1通か2通か?」「遺産分割協議書は1通か2通か?」というご質問は、本当によくいただきます。これらは数次相続手続きで特に確認が必要な点です。それぞれ判断基準が異なるため、協議書と登記申請書を分けて確認することが重要です。

原則は2回申請:一次相続と二次相続を別々に登記する

不動産の権利が動いた歴史を正確に記録するという登記の原則から言えば、相続が発生した順番通りに登記を申請するのが基本です。

つまり、

- 【1回目の申請】父(A)から、不動産を取得することになった相続人へ名義変更する登記

- 【2回目の申請】母(B)が持っていた不動産の持分を、子(C)へ名義変更する登記

というように、2回の申請(申請書は2通)を行うのが原則的な手続きとなります。例えば、一次相続の段階で遺産分割協議が成立し、不動産を母(B)が相続することが決まっていたようなケースでは、この原則通りの手続きが必要になります。

中間省略で1回申請:条件を満たせば直接登記できる

多くのケースで利用でき、手続きの手間や費用を軽減できるのが「中間省略登記」という方法です。これは、特定の条件を満たす場合に限り、途中の登記を省略して、最後の名義人へ直接登記を移すことができる特例です。

父(A)→母(B)→子(C)と権利が移っていく場合でも、父(A)から直接、子(C)へ名義を移す登記申請(申請書1通)が可能になります。

この中間省略登記が認められる典型例は、中間の相続が単独相続と評価できる場合です。遺産分割や相続放棄などにより、結果として中間の相続人が単独で権利を承継したと整理できるかを確認する必要があります。

例えば、父(A)の遺産について、母(B)と子(C)が話し合い、Cがすべて相続すると決める前に母(B)が亡くなったとします。この場合、母(B)の相続人であるCが、母の立場を引き継いで遺産分割協議を行い、結果としてCが父(A)の不動産をすべて相続することになれば、中間者である母(B)は結果的に不動産を取得しないことになります。このようなケースでは、中間省略登記が可能です。

中間省略登記を行う際の登記申請書には、「登記の原因」として次のように記載します。

(原因)

(1)令和〇年〇月〇日 B相続

(2)令和×年×月×日 相続

このように、二次相続の発生日(母が亡くなった日)と「相続」というシンプルな記載にするのが特徴です。なお、相続人が相続放棄をした場合なども、単独相続となり中間省略登記が可能になるケースがあります。

また、相続登記の義務化に伴い、手続きを簡略化する「相続人申告登記」という制度も始まっています。詳しくは法務省のウェブサイトもご確認ください。

数次相続の相続登記手続きの流れと必要書類

理論的な部分がわかったところで、次に具体的な手続きの流れを見ていきましょう。数次相続の登記は、通常の相続に比べて集める書類も多く、複雑になりがちです。一つひとつのステップを確実に進めることが重要です。

ステップ1:戸籍謄本を収集し相続人を確定させる

相続手続きでは、まず戸籍謄本を収集して相続人を確認します。数次相続では、一次相続の被相続人(父)と二次相続の被相続人(母)の、それぞれについて「出生から死亡まで」の連続した戸籍謄本(除籍謄本、改製原戸籍謄本)が必要になります。

なぜ出生まで遡るかというと、ご自身が知らない相続人(例えば、前妻との間の子など)がいないかを確定させるためです。古い戸籍は手書きで読みにくかったり、本籍地が何度も変わっていて全国の役所へ請求が必要になったりと、非常に手間と時間がかかる作業です。ここでつまずいてしまう方も少なくありません。

相続財産にどのような不動産があるか正確に把握できていない場合は、まず不動産を調査する必要があります。より具体的な手順については、所有不動産記録証明書の請求手続きをご覧ください。

ステップ2:遺産分割協議書と登記申請書を作成する

戸籍の収集が終わり、相続人全員が確定したら、これまでの解説を元に、ご自身のケースに合わせて遺産分割協議書(1通または2通)を作成します。相続人全員が内容に合意したら、署名し、実印を押印します。

次に、登記申請書を作成します。申請書のひな形は、法務局のウェブサイトで入手できますが、数次相続の場合は「登記原因」や「相続人」の書き方が特殊で、専門的な知識が求められます。少しの間違いでも法務局から修正を求められ、手続きが滞ってしまう原因になりますので、慎重に作成する必要があります。

相続人の中に海外にお住まいの方がいる場合は、手続きがさらに複雑になります。詳しい手順については、海外在住の相続人がいる場合の署名証明書・在留証明書などの必要書類をご覧ください。

ステップ3:法務局へ登記申請し、登録免許税を納付する

完成した申請書と、収集した戸籍謄本、遺産分割協議書、印鑑証明書、固定資産評価証明書などの必要書類一式を、不動産の所在地を管轄する法務局へ提出します。申請と同時に、登録免許税という税金を納付する必要があります。

登録免許税の額は、原則として「不動産の固定資産税評価額 × 0.4%」で計算します。

ここで重要なのが、数次相続における免税措置です。父(A)から相続人(B)への土地の相続登記について、母(B)がその登記をしないまま亡くなってしまった場合、Bが受けるはずだった土地の相続登記にかかる登録免許税は免除される可能性があります(租税特別措置法第84条の2の3第1項)。この適用を受けるためには、申請書にその旨を記載する必要があるため、知っているかどうかで費用が大きく変わってくる可能性があります。当事務所でも、この制度を活用して登録免許税を抑えることができた事例があります。

申請後、法務局の審査(1〜2週間程度)を経て、問題がなければ登記が完了し、登記識別情報通知(いわゆる権利証)が発行されます。

数次相続の登記、自分でやる?専門家に任せる?

ここまでお読みいただき、数次相続の手続きがいかに複雑かをご理解いただけたかと思います。では、この手続きを自分で行うべきか、それとも専門家である司法書士に依頼すべきでしょうか。

【ご自身で手続きするメリット・デメリット】

メリットは、司法書士への報酬がかからないため、費用を抑えられる点です。デメリットは、膨大な時間と手間がかかること、そして書類の不備で手続きが何度もやり直しになるリスクがあることです。特に、戸籍の収集や専門的な申請書の作成で挫折してしまうケースは少なくありません。

【司法書士に依頼するメリット・デメリット】

メリットは、複雑で負担の大きい手続きについて、専門家のサポートを受けながら進められることです。戸籍の収集から遺産分割協議書・登記申請書の作成、法務局とのやり取りまで一括して代行するため、お客様の時間的・精神的な負担を大幅に軽減できます。また、専門家として事案に応じた進め方を検討し、登録免許税の免税措置などが適用できる可能性についても確認します。デメリットは、報酬費用がかかる点です。

数次相続は、通常の相続よりも判断が難しいポイントが多く、小さなミスが大きなトラブルに発展しかねません。もし、少しでも手続きに不安を感じたり、何から手をつけていいか分からなかったりするようでしたら、一度専門家にご相談いただくことを強くお勧めします。

当事務所では、相続に関するご相談は無料で承っております。お客様のご状況を丁寧にお伺いし、どのような手続きが必要か、費用は総額でいくらかかるのかを明確にご提示いたします。まずはお気軽にお話をお聞かせください。

数次相続の登記でお悩みなら、えなみ司法書士事務所へご相談ください

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

お一人様の死後事務委任契約|遺産整理の費用・トラブル回避策

「もしもの時、誰にも迷惑をかけたくない」お一人様の切実な悩み

「自分にもしものことがあったら、一体誰が後のことをしてくれるのだろう…」

身寄りのない方や、ご親族とは少し距離がある、いわゆる「お一人様」として人生を歩んでこられた方々から、こうした切実なご相談をいただくことが増えました。

元気なうちは考えないようにしていても、ふとした瞬間に頭をよぎる、ご自身の死後の手続き。お葬式や納骨のこと、住んでいた部屋の片付け、役所への届け出、そして大切にしてきた財産の整理…。考えれば考えるほど、漠然とした不安が胸に広がっていくのを感じるかもしれません。

「誰にも迷惑はかけたくない。自分のことは、自分でしっかり始末をつけたい」

その強い責任感とは裏腹に、具体的に何から手をつければ良いのか分からず、立ち尽くしてしまう…そんなお気持ちなのではないでしょうか。

この記事は、そんなあなたのためのものです。あなたの不安にそっと寄り添い、その問題を解決するための具体的な道筋を照らす「死後事務委任契約」という選択肢について、司法書士が分かりやすく丁寧にお話しします。大丈夫、一人で抱え込む必要はありません。未来の安心を手に入れるための第一歩を、ここから一緒に踏み出しましょう。

死後事務委任契約とは?遺産整理を含め「できること」の全範囲

少し難しい言葉に聞こえるかもしれませんが、「死後事務委任契約」とは、とてもシンプルです。これは、「ご自身が亡くなった後のさまざまな手続きを、信頼できる第三者に正式にお願いしておく生前の約束」のことです。

通常、誰かが亡くなると、その後の手続きは相続人が行うのが一般的です。しかし、お一人様の場合、頼れる相続人がいなかったり、いても負担をかけたくなかったりしますよね。この契約を結んでおくことで、あなたの意思を尊重し、希望通りの形で死後の手続きを進めてくれる「代理人」を、法的な効力をもって指定することができるのです。

そして、多くの方が最も心配される葬儀・納骨、役所手続き、遺品整理などの「死後事務」も、この契約で依頼することが可能です。なお、預貯金の解約や不動産の売却など、相続財産そのものの手続きは別途(遺言・相続手続き等)で備える必要があります。あなたが大切にしてきたものを、あなたの望む形で次へと繋ぐための、大切な約束だと考えてください。

葬儀・納骨からデジタル遺品整理まで-具体的な依頼内容リスト

では、具体的にどのようなことをお願いできるのでしょうか。死後事務委任契約は、非常に自由度が高いのが特徴で、ご自身の希望に合わせて細かく内容を決めることができます。一般的に依頼されることが多い項目をリストアップしてみました。

- ① 葬儀・埋葬関係

葬儀の形式(一般葬、家族葬、直葬など)や規模、宗派の指定、埋葬方法(お墓への納骨、散骨など)の手配、喪主の代行など。生前に契約したお墓や霊園への連絡も含まれます。 - ② 行政手続き関係

役所への死亡届の提出、健康保険や年金の資格抹消手続き、世帯主の変更届など、煩雑な行政手続き全般を代行します。 - ③ 支払い・解約関係

医療費や入院費、施設利用料などの未払い金の精算。電気、ガス、水道、電話、NHKといったライフラインの解約手続き。クレジットカードや各種サービスの退会手続きも行います。 - ④ 遺品・住居整理関係

ご自宅の遺品整理や家財の処分、賃貸物件の明け渡し手続き、家賃や管理費の精算など。大切な品を特定の誰かに届けるといった依頼も可能です。 - ⑤ デジタル遺品関係

パソコンやスマートフォン内のデータ整理、SNSアカウントの閉鎖や退会処理、有料サイトの解約など、現代ならではの課題にも対応します。 - ⑥ 大切な人への連絡

ご自身の死亡を伝えてほしい友人や知人への連絡、ペットの引き取り手への連絡と引き渡しなども、大切な依頼の一つです。

これらの手続きの中には、お墓の管理や承継のように、祭祀財産の承継といった特別な配慮が必要なものもあります。専門家と相談しながら、あなただけの「エンディングリスト」を作成していくイメージです。

【重要】遺言書や任意後見契約との役割の違いと組み合わせ方

「死後のことなら、遺言書があれば十分じゃないの?」と思われる方もいらっしゃるかもしれません。実は、それぞれ役割が全く異なります。万全の備えをするためには、この違いを理解し、上手に組み合わせることが非常に重要です。

| 契約の種類 | いつ効力を持つ? | 主な目的・役割 |

|---|---|---|

| 死後事務委任契約 | 自分の死後 | 葬儀、納骨、役所手続き、遺品整理などの「事務手続き」を代行する |

| 遺言書 | 自分の死後 | 預貯金や不動産などの「財産の分け方」を指定する |

| 任意後見契約 | 生前(判断能力が不十分になった時) | 認知症などで判断能力が衰えた際の「生前の財産管理や身上監護」を依頼する |

ポイントは以下の通りです。

- 死後事務委任契約では、財産の相続先(誰に何を渡すか)を決めることはできません。これは遺言書の役割です。

- 遺言書だけでは、葬儀や役所手続き、遺品整理などの「死後事務」まで具体的に実行してもらう体制を整えにくいことがあります。こうした「事務手続き」を担う役割を補うのが、死後事務委任契約です。

- どちらの契約も、あなたが元気なうちの財産管理(例えば認知症になった場合)には対応できません。そのためには、生前に効力を発揮する任意後見制度の利用を検討する必要があります。

つまり、お一人様が「生前から死後まで」のすべてに備えるためには、これら3つを「三点セット」として準備しておくことが、最も理想的で安心な形と言えるでしょう。

死後事務委任契約の費用-相場と内訳、賢い支払い方法の選択

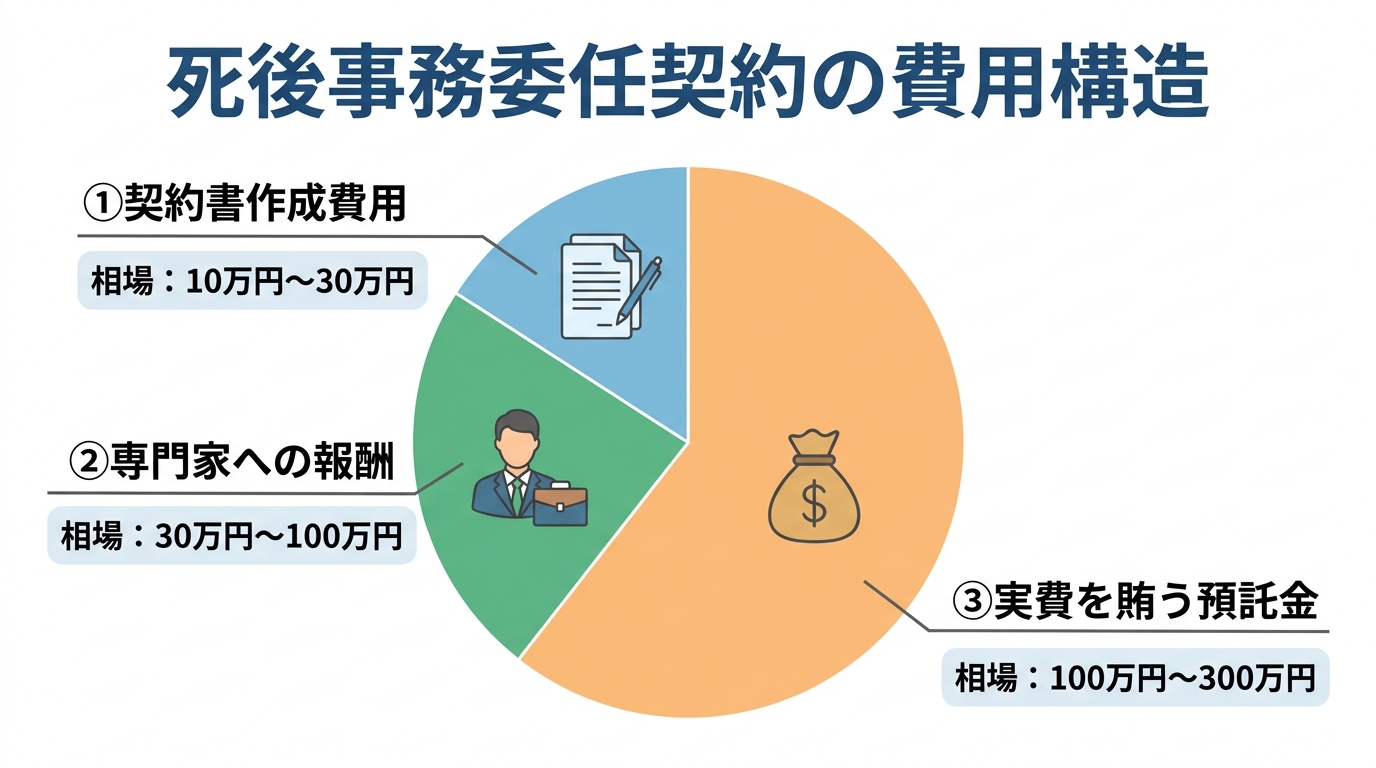

契約を結ぶにあたって、やはり気になるのは費用ですよね。どれくらい準備しておけば良いのか、その全体像を掴んでおきましょう。死後事務委任契約にかかる費用は、大きく分けて以下の3つの要素で構成されています。

- 契約書作成費用:契約内容を法的に有効な書面にするための費用です。公正証書で作成することが多いため、公証役場の手数料も含まれます。一般的には、内容や作成方法(公正証書の有無等)により幅がありますが、10万円~50万円程度が目安とされることが多いです。

- 専門家への報酬:実際に死後事務を行ってくれる受任者(司法書士など)への報酬です。依頼する事務の内容によって変動しますが、30万円~100万円程度が相場とされています。

- 預託金:葬儀費用や遺品整理費用、未払い医療費の支払いなど、手続きに必要となる「実費」を賄うために、あらかじめ預けておくお金です。必要な実費額によりますが、預託金は数十万円~200万円程度を目安として検討されることが多いです。

これらの費用は、ご自身の財産状況や依頼したい内容によって大きく変わります。例えば、不動産の相続登記など、手続きが複雑になれば司法書士報酬も変動する可能性がありますので、必ず事前に明確な見積もりを確認することが大切です。

費用の内訳を徹底解剖!報酬と預託金は何が違う?

費用の内訳で特に大切なのが、「報酬」と「預託金」の違いを正しく理解することです。

- 報酬:専門家があなたの代わりに動いてくれることへの「対価」であり、専門家の収入となるお金です。

- 預託金:葬儀社や大家さん、病院などに支払うための「実費」を賄うためのお金です。専門家があなたに代わって一時的に預かり、そこから支払いを行います。これは専門家の収入にはなりません。

なぜ預託金が必要なのでしょうか?もし預託金がなければ、あなたが亡くなった後、受任者は葬儀代や家賃などをすべて自腹で立て替えなければなりません。これでは受任者の負担が大きすぎて、手続きをスムーズに進めることができなくなってしまいます。預託金は、あなたの希望を円滑に実現するための、いわば「潤滑油」のような大切なお金なのです。

そして、すべての手続きが完了した後、預託金が余った場合は、もちろん無駄になることはありません。残額は、遺言書で指定された人や法定相続人にきちんと返還されます。この清算の流れについても、契約時にしっかり確認しておきましょう。

支払い方法は2つ!「預託金方式」と「遺産清算方式」の比較

費用の支払い方には、主に2つの方法があります。ご自身の経済状況に合わせて、最適な方法を選ぶことが大切です。

1. 預託金方式

契約時に、報酬や実費の見込み額を「預託金」として専門家に預けておく方法です。これが最も一般的で確実な方法と言えます。

- メリット:死後すぐに手続きに必要な資金が確保されているため、葬儀や各種支払いが非常にスムーズに進みます。受任者も安心して業務を開始できます。

- デメリット:契約時にまとまった資金(数百万円単位)を準備する必要があります。

2. 遺産清算方式

生前に大きなお金を預けるのではなく、死後にあなたの遺産(預貯金など)の中から報酬や実費を支払ってもらう方法です。

- メリット:契約時の金銭的な負担が大幅に軽減されます。手元にまとまった資金がない方でも利用しやすいです。

- デメリット:この方法をとるには、「死後事務委任契約の費用を遺産から支払う」旨を明記した遺言書の作成が必須となります。また、金融機関が死亡の事実を知ると口座が凍結されるため、遺産から支払いができるようになるまで時間がかかり、手続きが滞る可能性があります。

どちらが良いかは一概には言えません。ご自身の資産状況や、手続きの迅速性など、何を重視するかによって選択は変わってきます。専門家とよく相談し、納得のいく方法を選びましょう。

契約後のトラブル事例と、それを未然に防ぐための5つの鉄則

「契約さえ結べば、もう安心」と考えるのは少し早いかもしれません。残念ながら、準備が不十分だったために、思わぬトラブルに発展するケースも存在します。しかし、事前にポイントを知っておけば、これらのリスクは十分に避けることができます。ここでは、よくあるトラブル事例と、それを防ぐための「鉄則」を合わせてご紹介します。

事例1:相続人との対立「そんな契約は聞いていない!」

疎遠になっていた親族(相続人)が、あなたの死後に現れ、「知らない人と勝手に契約するなんて認めない」「葬儀のやり方が気に入らない」と、受任者にクレームをつけるケースです。これが最も多いトラブルと言えるでしょう。

【鉄則1】相続人がいる場合は、契約の存在と内容を事前に伝えておく

可能であれば、契約を結ぶ際に相続人にも同席してもらうのが理想です。それが難しい場合でも、「なぜこの契約が必要なのか」というあなたの想いを手紙などで伝え、契約書のコピーを渡しておくといった配慮が、後のトラブルを防ぐ大きな力になります。たとえ連絡が取れない相続人がいる場合でも、その存在を専門家に伝えておくことが重要です。

事例2:預託金の不正利用・管理不備のリスク

あってはならないことですが、受任者である個人や法人が預託金を不適切に管理したり、最悪の場合使い込んでしまったりするリスクもゼロではありません。また、依頼先の法人が倒産してしまい、預託金が戻ってこなくなる可能性も考えられます。

【鉄則2】預託金の管理方法を契約書で明確にし、信頼できる専門家を選ぶ

信頼できる専門家は、預託金を個人の口座ではなく、信託会社のサービスを利用するなど、分別して安全に管理する方法を提案してくれます。契約前に「預託金はどのように管理されますか?」と必ず質問し、その管理方法を契約書に明記してもらいましょう。

事例3:契約内容が曖昧で希望が実現されない

「葬儀のことは、よしなに頼みます」といった曖昧な依頼は非常に危険です。受任者が良かれと思って行ったことがあなたの希望と違っていたり、逆に不要に豪華な葬儀をされて高額な費用を請求されたりする可能性もあります。

【鉄則3】希望する内容は、面倒でも一つひとつ具体的に書面に残す

「誰に連絡してほしいか」「葬儀の宗派や規模、予算の上限はいくらか」「どの遺品を誰に渡して、どれを処分するか」など、希望はできる限り具体的に、リストアップして契約書や付属の覚書に記載しましょう。あなたの「想い」を明確に形にすることが、希望の実現につながります。

事例4:契約の「解除」をしたい・されてしまった

「契約した専門家の対応に不信感を抱くようになった」など、あなた自身が契約を解除したくなることもあるでしょう。民法上、委任契約は原則としていつでも解除できます。ただし、相手方に不利な時期に解除した場合、損害賠償を請求される可能性もあるため注意が必要です。

逆に、あなたの死後、相続人が「この契約は不要だ」と一方的に解除しようとするリスクもあります。

【鉄則4】相続人による一方的な解除を防ぐ特約を盛り込む

判例では、委任者が死亡しても契約は終了せず、相続人が一方的に解除することは権利の濫用にあたる場合があるとされています。この点をより確実にするため、契約書に「相続人は、正当な事由なく本契約を解除することはできない」といった特約を加えておくことが、あなたの意思を守るための有効な対策となります。

参照:法務省「民法(債権関係)部会資料」(最判平成4年9月22日言及)

誰に頼むのが最善?信頼できる依頼先の見つけ方と選び方

さて、死後事務委任契約の重要性をご理解いただけたところで、次に考えるべきは「いったい誰にこの大切な約束を託すか」という問題です。依頼先の候補は、大きく分けて3つのタイプがあります。それぞれのメリット・デメリットを比較し、あなたにとって最善のパートナーを見つけましょう。

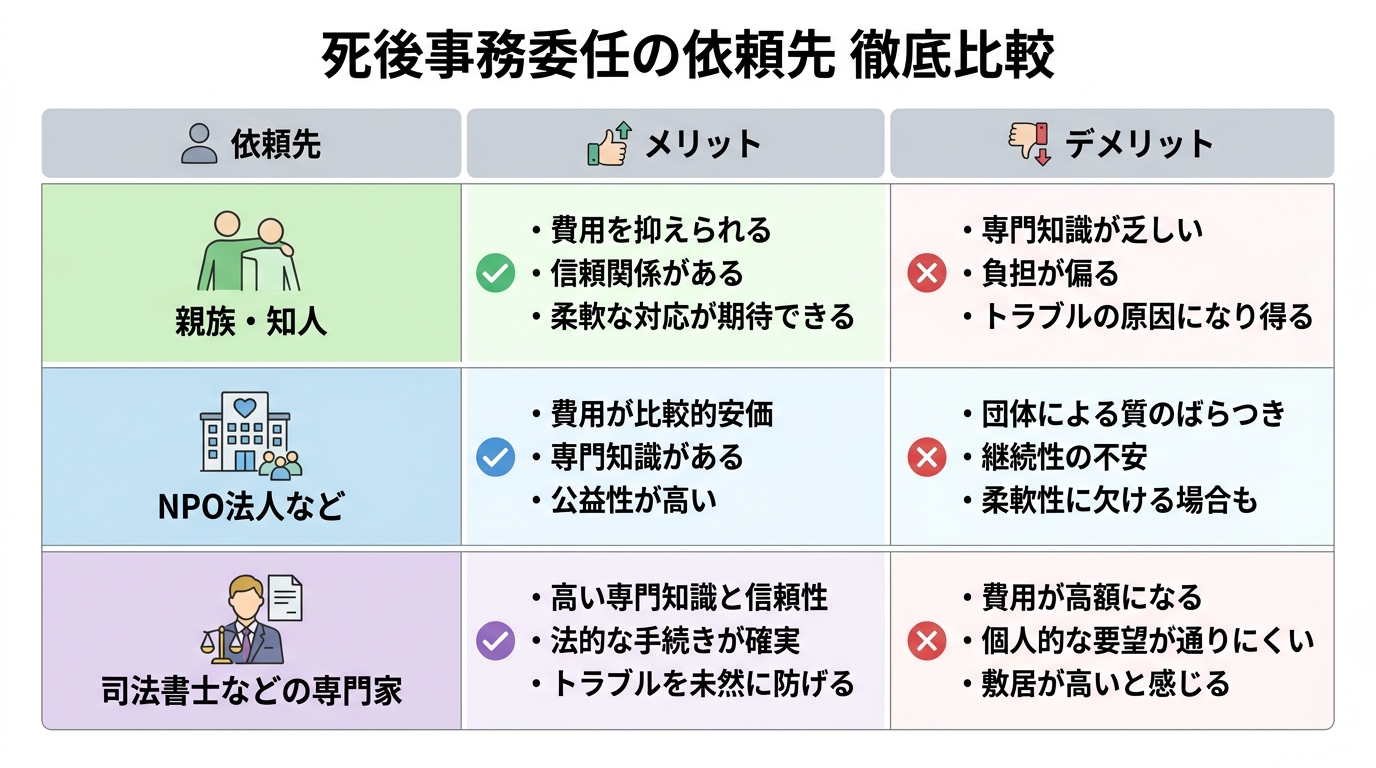

依頼先候補3つのメリット・デメリットを比較

ご自身の状況や何を最も重視するかによって、最適な依頼先は変わってきます。

| 依頼先 | メリット | デメリット |

|---|---|---|

| 親族・知人 | ・費用を抑えられる場合が多い・気心が知れており、想いを伝えやすい | ・法的な知識が乏しく、手続きが滞る恐れがある・相手にとって精神的、時間的な負担が大きい・自分より先に亡くなる、病気になるリスクがある |

| NPO法人など | ・組織として対応するため、担当者が倒れても業務が継続される・比較的安価な場合がある | ・担当者が異動で変わることがある・法人の経営破綻リスクがある・サービスの質や費用体系が団体によって様々 |

| 司法書士などの専門家 | ・法律の専門家として、手続きの進め方や必要書類について適切に案内してもらえる・遺言執行や相続登記など他の手続きも一括で依頼できる・職責として厳格な守秘義務がある | ・他の選択肢に比べ、費用が比較的高めになる傾向がある |

お一人様の場合、頼れる親族がいないケースも多く、またご友人に負担をかけるのも心苦しいものです。そうなると、法人か専門家が現実的な選択肢となります。中でも司法書士は、不動産の名義変更(相続登記)に強い専門家の一人であり、必要に応じて弁護士等とも連携しながら手続きを進められます。法的な確実性と長期的な安心感を求める方にとっては、最も心強いパートナーと言えるでしょう。たとえ身寄りのない方の生前の財産管理から死後の手続きまで、幅広いサポートが可能です。

失敗しない専門家選びのための7つのチェックリスト

いざ専門家に相談しようと思っても、何を基準に選べば良いか迷いますよね。あなたの「最後の想い」を託す大切なパートナーです。以下のチェックリストを参考に、じっくりと話を聞いてみてください。

- 死後事務委任契約の実績は豊富ですか?

専門分野は多岐にわたります。この分野での経験が豊富な専門家を選びましょう。 - 費用体系は明確で、事前に見積もりを提示してくれますか?

「総額でいくらかかるのか」を曖昧にせず、丁寧に説明してくれる事務所は信頼できます。 - 預託金の管理方法について、明確な説明がありますか?

あなたの大切なお金をどう守ってくれるのか、具体的な管理体制を確認しましょう。 - あなたの話を親身に、時間をかけて聞いてくれますか?

事務的な対応ではなく、あなたの人生観や想いに寄り添ってくれる人柄かどうかも重要です。 - メリットだけでなく、デメリットやリスクもきちんと説明してくれますか?

良いことばかりを言うのではなく、潜在的なリスクまで誠実に説明してくれる専門家を選びましょう。 - 他の専門家(税理士など)との連携体制はありますか?

相続税の申告など、必要に応じて他の専門家とスムーズに連携できるかも確認しておくと安心です。 - 長期的に事務所を継続していく展望がありますか?

あなたの「もしも」の時まで、事務所が存続していることは大前提です。専門家の年齢や後継者の有無なども、それとなく確認しておくと良いでしょう。

まとめ:未来の安心は、今日の小さな一歩から

ここまで、お一人様のための死後事務委任契約について、できることから費用、トラブル回避策まで詳しくお話ししてきました。ご自身の死後のことを考えるのは、決して楽しい作業ではないかもしれません。しかし、この準備は、残りの人生を不安なく、自分らしく生きるための「未来への投資」です。

死後事務委任契約は、あなたの「誰にも迷惑をかけたくない」という優しい気持ちと、「自分らしく最期を迎えたい」という尊厳を守るための、非常に強力なツールとなります。

そして、最も大切なことは、これらの悩みを一人で抱え込まないことです。信頼できる専門家という伴走者を見つけることが、安心への一番の近道です。

もし、あなたが「何から始めたらいいか分からない」「自分の場合はどうなんだろう」と感じていらっしゃるなら、ぜひ一度、私たちえなみ司法書士事務所にお話をお聞かせください。私たちは、あなたの想いを形にするための第一歩を、共に考え、歩んでいくパートナーです。今日のこの小さな一歩が、あなたの輝かしい未来の安心へとつながっています。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

合同会社の定款|業務執行社員だけで業務決定する条項モデル

合同会社の経営、意思決定で悩んでいませんか?

「社員が増えてきたら、以前のように物事がサクサク決まらなくなった」

「出資はしてもらいたいが、経営の細かい部分にまで口出しされるのは避けたい」

「一部のメンバーに経営を集中させ、もっとスピーディーに事業を展開したい」

合同会社を経営する中で、このような悩みを抱えていらっしゃる方は少なくありません。会社の成長に伴い社員が増えることは喜ばしい一方で、意思決定のプロセスが複雑化し、経営のスピードが鈍化してしまうのは避けたいところです。

合同会社は、株式会社に比べて組織設計の自由度が高いことが大きな魅力です。その魅力を最大限に活かす鍵となるのが「定款」の定め方。特に、経営の舵取りを特定のメンバーに集約したい場合、定款の設計が極めて重要になります。

この記事を最後までお読みいただければ、業務執行社員に権限を集中させ、迅速な意思決定を実現するための具体的な定款の作り方が分かります。私たち、えなみ司法書士事務所は、合同会社の柔軟な制度設計をサポートする専門家として、あなたの会社の成長ステージに合わせた最適な定款作りをお手伝いします。どうぞご安心ください。

合同会社の意思決定、原則と例外を知る

まず、なぜ定款の定めが重要なのかを理解するために、合同会社の意思決定に関する基本的なルールから見ていきましょう。会社の法律上のルール(会社法)が定める「原則」と、定款によって設定できる「例外」を知ることが、最適な組織設計への第一歩です。

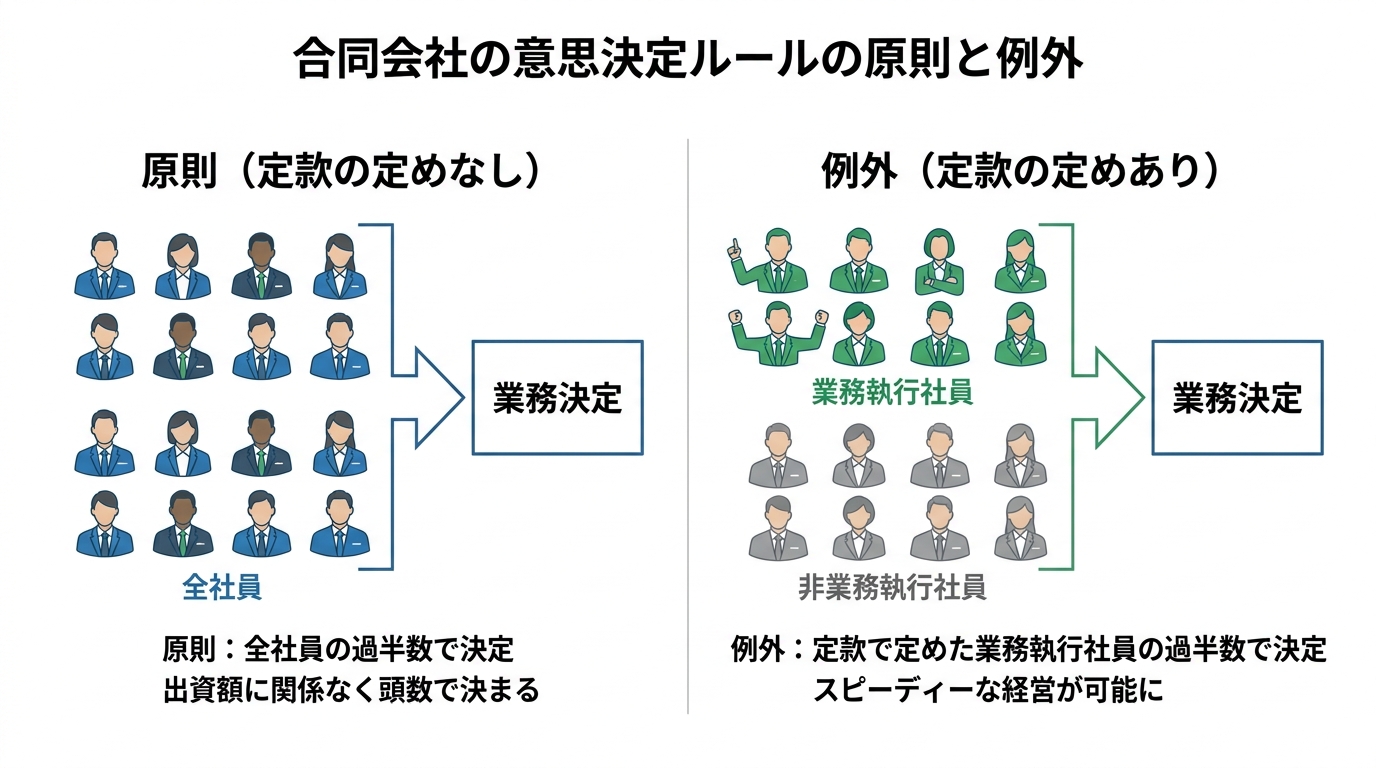

原則:業務決定は「全社員の過半数」

会社法では、合同会社の業務執行、つまり経営上の意思決定は、原則として「社員の過半数」の一致によって行うと定められています(会社法第590条第2項)。

ここで重要なのは、株式会社のように出資額の多寡で議決権が変わるのではなく、出資額に関わらず「社員の頭数」の過半数で決まるという点です。例えば、社員が3人いれば、そのうち2人の賛成が必要になります。

この「所有と経営の一致」を前提としたルールは、社員全員が経営者であるという合同会社の基本的な考え方に基づいています。創業期の少人数で運営している間は、この原則でもスムーズに機能するでしょう。しかし、社員が増え、中には出資のみで経営には関与しないメンバーが出てくると、意思決定のたびに全員の過半数の同意を取り付けることが、経営のスピードを阻害する「足かせ」になり得るのです。

例外:定款自治で「業務執行社員」に権限を集中できる

そこで登場するのが、「例外」のルールです。会社法では、合同会社(持分会社)の業務決定は原則として「社員の過半数」で行い、定款に別段の定めがある場合にはその原則を修正できるとされています(会社法第590条第2項、第591条第1項)。これこそが、今回のテーマの核となる法的根拠であり、合同会社の柔軟性を象徴する「定款自治」の考え方です。

具体的には、定款で特定の社員を「業務執行社員」として定めることで、経営に関する意思決定の権限をそのメンバーに集約させることが可能になります。これにより、経営に関与しない社員(非業務執行社員)の同意を得ることなく、業務執行社員だけでスピーディーな意思決定ができるようになるのです。

このように、合同会社は定款という会社の憲法を自ら作ることで、株式会社とは異なる、より自由度の高い組織設計を実現できます。海外からの投資を受けて不動産会社を設立する際など、出資者と経営者を明確に分けたいケースでもこの仕組みは有効に機能します。

【モデル条文】業務執行社員だけで業務決定するための定款条項例

それでは、実際にどのように定款に定めればよいのか、具体的なモデル条文を見ていきましょう。ここでは、多くの会社で採用しやすい「基本モデル」と、より権限を集中させる「応用モデル」の2つのパターンをご紹介します。各条項の意図や効果を司法書士の視点から解説しますので、ご自身の会社の状況と照らし合わせながらご確認ください。

基本モデル:一般的な業務決定を業務執行社員に委任する

まずは、経営陣と出資者が分かれているような、多くの合同会社で採用可能なバランスの取れた条項例です。日常的な業務執行の決定権を業務執行社員に限定します。

(業務執行社員)

第〇条 当会社の業務は、業務執行社員が執行する。

2 業務執行社員は、次の者とする。 〇県〇市〇町〇丁目〇番〇号 〇〇 〇〇

第〇条 業務執行社員が複数いる場合、代表社員1名を置き、業務執行社員の互選によりこれを定める。

2 代表社員は、当会社を代表し、当会社の業務を統括する。(業務の決定)

第〇条 当会社の業務執行は、法令又はこの定款に別段の定めがある場合を除き、業務執行社員の過半数をもって決定する。

【この条文のポイント】

- 業務執行社員の特定:まず「誰が」業務を執行するのかを明確に定めます。ここに名前が記載されていない社員は、経営の意思決定には参加しない「非業務執行社員」となります。

- 代表社員の選定:業務執行社員が複数いる場合に、会社の代表者を定める規定です。代表社員が会社の顔として、契約などの対外的な行為を行います。

- 意思決定の方法:最も重要なのがこの条項です。「業務執行社員の過半数」と定めることで、会社法の原則(全社員の過半数)を上書きし、経営の意思決定を業務執行社員に集約させています。

応用モデル:重要事項も業務執行社員だけで決定する

次に、より強力に業務執行社員へ権限を集中させ、さらに迅速な意思決定を目指すための応用モデルです。会社法上、業務執行社員を定款で定めた場合でも、支配人の選任・解任など、社員の過半数による決定が原則とされる事項があります。そこで、そうした事項も含めて、定款で業務執行社員の決定に委ねることを想定した規定を追加します。

(業務の決定)第〇条 当会社の業務執行は、法令又はこの定款に別段の定めがある場合を除き、業務執行社員の過半数をもって決定する。2 次に掲げる事項についても、前項と同様とする。 (1) 支配人の選任及び解任 (2) 支店の設置、移転及び廃止

【この条文のポイント】

- 権限委任範囲の拡大:「支配人の選任・解任」や「支店の設置」といった重要性の高い業務決定も、業務執行社員の過半数で行えるように明記しています。

- メリットとリスク:この設定により、事業拡大など重要な局面でも機動的な経営判断が可能になります。一方で、非業務執行社員の権限がより一層縮小されるため、導入にあたっては全社員の十分な理解と合意形成が不可欠です。権限の集中は、時として社員間の溝を深めるリスクも伴うことを忘れてはなりません。

注意:全社員の同意が必須な事項とは?

定款自治は万能ではありません。たとえ定款で業務執行社員に広範な権限を与えたとしても、法律によって「総社員の同意」がなければ実行できない事項が存在します。これらは定款自治の限界点であり、経営者として必ず押さえておくべき知識です。

【総社員の同意が必要な主な事項】

- 定款の変更(会社法第637条)

- 株式会社への組織変更など、持分会社の種類の変更(会社法第638条)

- 社員の持分の差押え債権者による社員の退社請求(会社法第609条)

特に重要なのが「定款の変更」です。会社の根幹ルールである定款を変更するには、原則として全社員の同意が必要です。業務執行社員だけで会社のルールを自由に変更できてしまっては、非業務執行社員の立場が著しく不安定になるためです。会社の設立時に定めた定款は、それだけ重い意味を持つということを理解しておきましょう。

非業務執行社員の権利とトラブル回避策

業務執行社員に権限を集中させると、経営に関与しない「非業務執行社員」との間で、認識の齟齬やコミュニケーション不足からトラブルが発生する可能性があります。円満な会社運営を続けるためには、彼らの権利を尊重し、不安を取り除く工夫が不可欠です。ここでは、司法書士の視点から具体的なトラブル回避策をアドバイスします。

経営に参加できなくても「監視権」は保障される

まず知っておくべきは、たとえ業務執行権を持たない非業務執行社員であっても、会社法によって重要な権利が保障されているという点です。それが「業務及び財産の状況を調査する権利(監視権)」です(会社法第592条)。

この権利は、会社の経営が適正に行われているかをチェックするためのもので、定款で完全に排除することはできません。具体的には、事業年度の終了時に計算書類の閲覧を請求したり、会社の業務や財産の状況について質問したりすることが可能です。

業務執行社員は、この権利が行使された場合、誠実に対応する義務があります。「経営には口出しするな」という姿勢は、不信感を招き、深刻な対立に発展しかねません。

情報共有のルールを定款で定めておく

トラブルの多くは、情報格差とコミュニケーション不足から生まれます。これを防ぐ最も効果的な方法は、情報共有のルールをあらかじめ定款に盛り込んでおくことです。

例えば、以下のような条項を追加することが考えられます。

(事業報告)第〇条 業務執行社員は、毎事業年度終了後3箇月以内に、当該事業年度の計算書類及び事業の概況を記載した書面を作成し、全社員にこれを報告しなければならない。

このように定期的な報告を義務付けることで、非業務執行社員は会社の状況を把握でき、安心感を得られます。これは、無用な監視権の行使を防ぎ、信頼関係を維持するための有効な予防策となります。

持分の譲渡や相続に関する取り決めも重要

意思決定権限以外でトラブルになりやすいのが、「持分の譲渡」と「相続」の問題です。非業務執行社員が、知らないうちに自分の持分を第三者に譲渡してしまうと、会社の人間関係が複雑になり、経営に支障をきたす恐れがあります。

これを防ぐためには、定款で持分の譲渡に制限をかけることが極めて重要です。

(持分の譲渡)第〇条 社員は、その持分の全部又は一部を他人に譲渡する場合には、他の社員全員の承諾を得なければならない。

また、社員が亡くなった場合の相続も同様です。定款に定めがなければ、相続人が自動的に社員となり、会社の経営に関与してくる可能性があります。これを避けたい場合は、相続人が持分を承継するものの社員にはならず、持分払戻請求権のみを取得する旨を定めておくことも可能です。一人会社の代表者が死亡した場合はもちろん、複数社員の会社でも、相続に関する規定は将来の紛争を防ぐために不可欠です。

定款作成・変更で迷ったら専門家にご相談を

ここまで、業務執行社員に権限を集中させるための定款条項モデルと、それに伴う注意点について解説してきました。しかし、これらはあくまで一般的なモデルに過ぎません。最適な定款は、社員構成、事業内容、将来のビジョンなど、会社の数だけ存在します。

インターネット上のテンプレートを安易に流用した結果、いざという時に会社の実情に合わず、かえってトラブルの原因となってしまうケースも少なくありません。

定款は、一度作成したら終わりではありません。会社の成長に合わせて、見直しや変更が必要になることもあります。そうした商業登記全般を含め、定款の作成や変更で少しでも迷いや不安を感じたら、ぜひ私たち司法書士のような専門家にご相談ください。専門家に相談するメリットは、単に法的に有効な書類を作成できることだけではありません。

- 将来起こりうるリスクを予測し、それを未然に防ぐ条項を提案できること

- 社員間の力関係や想いを汲み取り、全員が納得できるルール作りをサポートできること

- 法的な観点から、お客様の会社の成長を長期的にサポートできること

えなみ司法書士事務所では、お客様の状況を丁寧にヒアリングし、最適な組織設計をご提案いたします。初回のご相談は無料ですので、どうぞお気軽にお問い合わせください。

まとめ

今回は、合同会社において業務執行社員だけで業務決定を行うための定款設計について詳しく解説しました。最後に、本記事の重要なポイントを振り返りましょう。

- 柔軟な設計が可能:合同会社の意思決定ルールは、会社法の原則とは別に、定款で柔軟に設計することができます。

- 権限集中でスピード経営:経営の意思決定を「業務執行社員」に集中させることで、迅速で機動的な経営が実現できます。

- トラブル予防もセットで:権限を集中させる際は、経営に関与しない「非業務執行社員」の権利(特に監視権)にも配慮し、情報共有のルールなどを定款に盛り込むことがトラブル予防の鍵です。

- 最適な定款はオーダーメイド:会社の状況によって最適な定款は異なります。将来のリスクを回避し、円満な会社運営を目指すなら、専門家である司法書士への相談が賢明な選択です。

定款は、あなたの会社の未来を左右する設計図です。この記事が、貴社の成長と安定経営の一助となれば幸いです。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

離婚の財産分与|不動産名義変更の登記手続きを完全解説

【まず確認】あなたの状況はどれ?財産分与3つのパターン

離婚という大きな決断に際し、ご自宅という大切な財産をどう分けるか、頭を悩ませていらっしゃるのではないでしょうか。特に不動産の財産分与は、手続きが複雑で、何から手をつければ良いのか分からなくなってしまいがちです。

ご安心ください。まずは、ご自身の状況をシンプルに整理することから始めましょう。離婚時の不動産財産分与は、住宅ローンの有無で手続きの進め方が大きく変わります。あなたの状況は、主に以下の3つのパターンのいずれかに当てはまるはずです。

- 住宅ローンがない(または完済済み)

最もシンプルなケースです。ご夫婦間の話し合いで合意した内容に基づき、法務局で不動産の名義変更(所有権移転登記)手続きを進めます。 - 住宅ローンが残っており、夫婦のどちらかが住み続ける

ご自宅の名義だけでなく、住宅ローンの名義(債務者)をどうするかが最大の課題です。金融機関との交渉が必要になる、少し複雑なパターンといえるでしょう。 - 住宅ローンが残っており、家を売却して現金で分ける

家を売却した代金でローンを完済し、残ったお金を分ける方法です。売却価格がローン残高を上回るか下回るかで、その後の手続きが変わってきます。

いかがでしょうか。ご自身の状況がどのパターンに近いか、イメージできましたか?

この記事では、それぞれのパターンに応じた手続きの流れ、必要書類、そして気になる費用や税金の問題を、一つひとつ丁寧に解説していきます。まずは全体像を掴むために、離婚の財産分与手続き|流れ・費用・注意点を司法書士が解説の記事で離婚の財産分与の基本について解説していますので、合わせてお読みいただくとより理解が深まります。

【全パターン共通】財産分与の不動産登記|基本の必要書類リスト

どのパターンであっても、不動産の名義を元配偶者に移すためには「所有権移転登記」という手続きを法務局で行う必要があります。その際に必要となる基本的な書類を、チェックリスト形式でご紹介します。

誰がどの書類を用意するのか、混乱しないように整理しながら準備を進めます。

【財産を渡す側(登記義務者)が用意する書類】

- 登記識別情報通知(または登記済権利証)

いわゆる「権利証」のことです。不動産を取得した際に法務局から発行されたもので、登記申請に必須です。紛失した場合は特別な手続きが必要になるため、まずは有無を確認しましょう。 - 印鑑証明書(発行後3ヶ月以内のもの)

市区町村役場で取得します。有効期限があるので、登記申請の直前に取得するのがおすすめです。 - 実印

登記申請の委任状などに押印します。 - 固定資産評価証明書

不動産所在地の市区町村役場(または都税事務所)で取得します。登記にかかる税金(登録免許税)を計算するために必要です。

【財産を受け取る側(登記権利者)が用意する書類】

- 住民票

新しい名義人として登記される方の住所を証明するために必要です。市区町村役場で取得できます。 - 認印(または実印)

登記申請の委任状などに押印します。

これらの書類集めは、特に遠方にお住まいの場合や、元配偶者とのコミュニケーションが難しい場合には、想像以上に時間と手間がかかることがあります。書類の様式や記載方法にも細かいルールがあるため、ご不安な方は専門家である司法書士にお任せいただくのが確実です。

法務局が提供している登記申請書のひな形も参考になりますので、どのようなものか確認してみるのも良いでしょう。

参照:法務局|所有権移転登記申請書(財産分与)

費用と税金はいくら?概算がわかるシミュレーション

不動産の名義変更で、多くの方が心配されるのが「お金」の問題です。具体的にどれくらいの費用がかかるのか、シミュレーションを交えながら見ていきましょう。主な費用と税金は「登録免許税」「司法書士報酬」「譲渡所得税」「贈与税」の4つです。

必ずかかる費用:登録免許税と司法書士報酬

登録免許税

これは、法務局で登記手続きをする際に必ず納める税金です。税額は以下の式で計算されます。

登録免許税 = 不動産の固定資産税評価額 × 2%

固定資産税評価額は、毎年春頃に送られてくる「固定資産税・都市計画税納税通知書」に記載されています。例えば、評価額が2,000万円のマンションであれば、登録免許税は40万円(2,000万円 × 2%)となります。この税率は、国税庁のウェブサイトでも確認できます。

司法書士報酬

登記手続きを司法書士に依頼した場合にかかる費用です。司法書士報酬は事務所やご依頼内容によって大きく異なります。この報酬には、複雑な書類の作成や法務局への申請代行、元配偶者との連絡調整など、手続き全般のサポートが含まれています。

【モデルケース】固定資産税評価額2,000万円の不動産の場合

- 登録免許税:400,000円

- 司法書士報酬:約80,000円

- その他実費(住民票取得など):数千円

- 合計:約48万円~

注意すべき税金:譲渡所得税・贈与税はかかる?

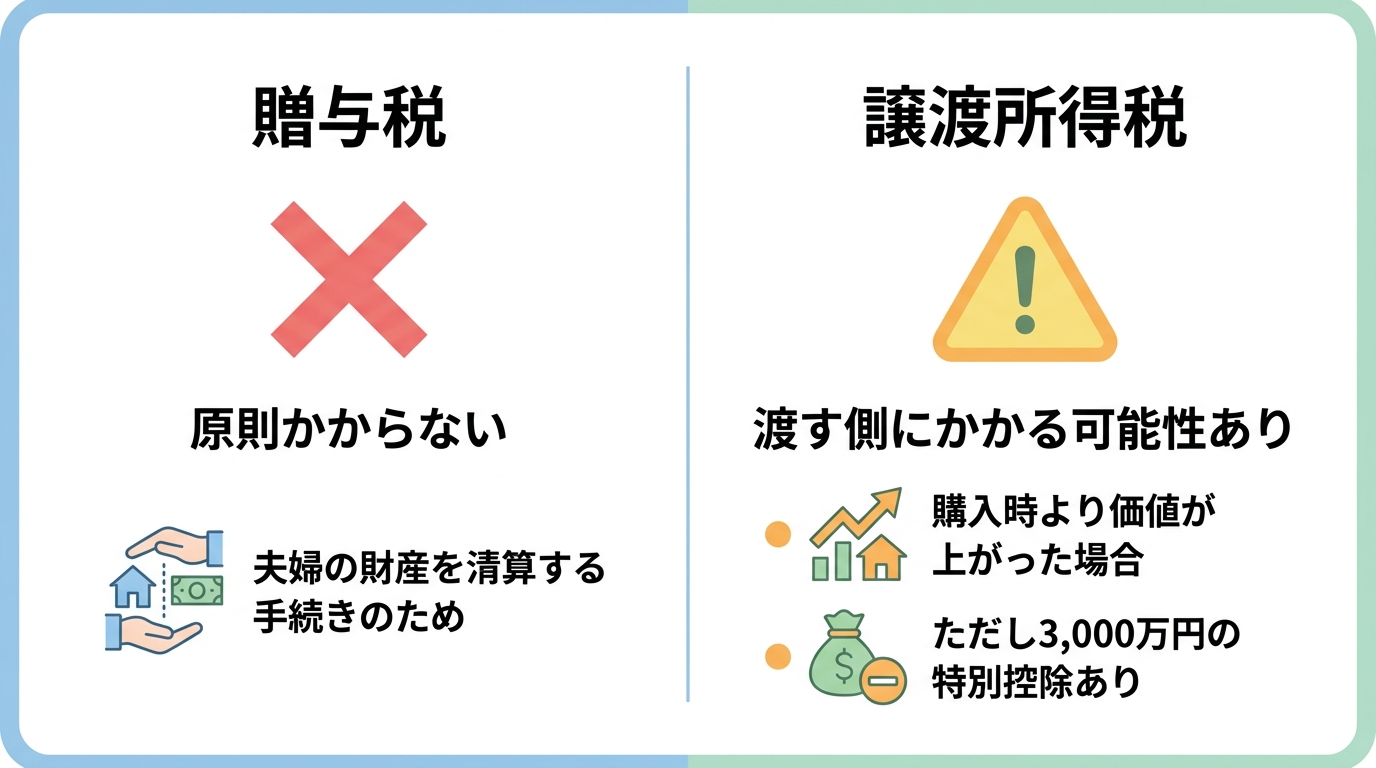

財産分与では、思わぬ税金が発生することがあるため注意が必要です。特に「譲渡所得税」と「贈与税」について、正しい知識を身につけておきましょう。

贈与税は原則かからない

まず、離婚に伴う財産分与は、夫婦が協力して築いた財産の清算とみなされるため、原則として贈与には当たらず、贈与税はかかりません。受け取る側は、この点で過度に心配する必要はないでしょう。ただし、分与される財産が多すぎるなど、社会通念上不相当と判断された場合には、贈与税が課される可能性もあります。

譲渡所得税がかかるケースとは?

一方で注意したいのが「譲渡所得税」です。これは、財産を渡す側にかかる可能性のある税金です。

財産分与では、不動産を渡した時点の時価で売却した(譲渡した)とみなされます。そのため、不動産を取得した時よりも、分与した時の時価の方が高くなっている場合、その差額(利益)に対して譲渡所得税が課されるのです。

しかし、ご安心ください。多くの場合、この譲渡所得税は「居住用財産を譲渡した場合の3,000万円の特別控除」という特例を使うことで、非課税にすることができます。

この特例を適用するにはいくつかの要件がありますが、離婚の財産分与で最も重要なポイントは、この特例には要件があり、例えば譲渡先が配偶者等に当たる場合は適用できません。離婚前の配偶者に不動産を移す形だと適用できない可能性があるため、手続の順番は税務上の取扱いを確認したうえで慎重に判断しましょう。です。手続きの順番を間違えるだけで、数百万円もの税金を支払うことになりかねない、非常に重要な注意点です。詳しくは国税庁の解説もご参照ください。こうした税務上のリスクを回避するためにも、専門家にご相談いただくことをお勧めします。例えば親族間売買などでも同様の税務論点が出てくることがあります。

【最難関】住宅ローンが残っている家の名義変更

離婚時の不動産財産分与で、最も手続きが複雑化するのが住宅ローンが残っているケースです。ここで絶対に知っておいていただきたい大原則があります。

住宅ローン契約の内容によっては、金融機関の承諾を得ずに名義変更を行うと契約違反となるおそれがあります。

契約内容によっては、金融機関から残債の一括返済を求められる可能性があります。必ず金融機関に相談の上、正規の手続きを踏む必要があります。

では、具体的にどのような選択肢があるのでしょうか。「家に住み続ける場合」と「家を売却する場合」に分けて、解決策を見ていきましょう。

ケース1:夫婦のどちらかが住み続ける場合の選択肢

離婚後も今の家に住み続けたい場合、不動産の名義だけでなく、住宅ローンの名義(債務者)も新しい名義人に一本化するのが理想です。そのための主な方法は2つあります。

選択肢①:住宅ローンの借り換え

最も現実的で一般的な方法です。家に住み続ける側(例えば元妻)が、新たに別の金融機関で住宅ローンを組み、その資金で現在の住宅ローンを完済します。これにより、家の名義もローンの名義も、新しい名義人一人にスッキリとまとめることができます。ただし、新たなローン審査があるため、住み続ける側の年収や勤務先などの返済能力が問われます。

選択肢②:金融機関の承諾を得て債務者を変更する(免責的債務引受)

現在の住宅ローン契約のまま、債務者だけを変更する方法です。しかし、金融機関にとっては貸し倒れリスクが高まるため、承認されるハードルは非常に高いのが実情です。

【要注意】「元夫がローンを払い、元妻と子が住む」のリスク

協議の結果、このような形を選ぶ方もいらっしゃいますが、専門家としてはお勧めできません。なぜなら、将来元夫がローンを滞納した場合、家が競売にかけられ、住んでいる元妻と子が突然立ち退きを迫られる危険があるからです。また、これは金融機関への契約違反にあたる可能性も高く、非常に不安定な状態といえます。

ケース2:家を売却して現金で分ける場合の選択肢

住み続けることが難しい場合は、家を売却して現金化し、そのお金を分ける「換価分割」という方法があります。この場合、家の売却価格とローン残高のどちらが大きいかで対応が変わります。

アンダーローン(売却価格 > ローン残高)の場合

売却代金で住宅ローンを全額返済しても、手元にお金が残る状態です。この残った利益を夫婦で話し合って分けます。売却手続きと同時に抵当権抹消の手続きも行い、権利関係を清算します。

オーバーローン(売却価格 < ローン残高)の場合

家を売ってもローンを完済できず、借金だけが残ってしまう状態です。この場合、不足分を預貯金などで補填して売却するか、それが難しければ「任意売却」という特別な手続きを検討することになります。任意売却は、金融機関の合意を得て、市場価格に近い価格で売却を進める方法で、競売よりも有利な条件で売却できる可能性がありますが、信用情報に影響が出るなどのデメリットもあります。

財産分与の登記を放置する3つの末路【専門家が警告】

「離婚の話し合いで合意したから大丈夫」「手続きが面倒だから、とりあえずそのままで…」

このように、財産分与で不動産をもらう約束をしたにもかかわらず、名義変更の登記を先延ばしにしてしまう方がいらっしゃいます。しかし、それは将来に非常に大きなリスクを抱え込むことになります。専門家として、登記を放置した場合に起こりうる恐ろしい末路を3つお伝えします。

末路1:元配偶者が勝手に売却・担保に入れてしまう

登記上の名義が元配偶者のままだと、その人が所有者であると公的に証明されている状態です。悪意があれば、あなたに黙って第三者に不動産を売却したり、借金の担保(抵当権設定)に入れてしまったりすることが法的に可能です。そうなった場合、後から「財産分与で私がもらう約束だった」と主張しても、権利を取り戻すのは極めて困難になります。

末路2:元配偶者の相続人と権利関係が複雑化する

もし名義変更をしないうちに元配偶者が亡くなってしまったら、事態はさらに深刻です。不動産の権利は、元配偶者の相続人(例えば、再婚相手やその子供)に移ってしまいます。あなたは、会ったこともない人たちと「この家は私のものだ」という話し合いをしなければならなくなり、解決は非常に困難を極めます。

末路3:元配偶者の借金で差し押さえられる

元配偶者が税金や借金を滞納した場合、名義人である元配偶者の財産として、あなたが住んでいる家が差し押さえられ、競売にかけられてしまうリスクがあります。離婚して何年も経ってから、突然家を失うという事態も起こり得るのです。

これらのリスクは、決して大げさな話ではありません。時間が経てば経つほど、関係者の状況は変わり、手続きはどんどん難しくなっていきます。登記を放置することのリスクは計り知れません。合意が成立したら、できる限り速やかに登記手続きを完了させることが、あなたの新しい生活と権利を守るために不可欠なのです。

手続きに不安な方へ|司法書士への相談もご検討ください

ここまでお読みいただき、離婚に伴う不動産の名義変更が、いかに多くの専門知識と慎重な手続きを要するか、お分かりいただけたかと思います。

もちろん、ご自身で手続きを進めることも不可能ではありません。特に、住宅ローンがなく、元配偶者との関係も良好で、書類のやり取りに協力的な場合は、ご自身で挑戦してみるのも一つの選択です。

しかし、以下のようなケースでは、専門家である司法書士にご依頼いただくことを強くお勧めします。

- 住宅ローンが残っている

- 相手方と直接やり取りをしたくない、または連絡が取りづらい

- 手続きに時間をかけられない、平日に役所や法務局に行くのが難しい

- 書類の作成や手続きに少しでも不安がある

- 将来のトラブルを未然に防ぎ、できるだけスムーズに手続きを進めたい

司法書士にご依頼いただければ、複雑な書類の作成から法務局への申請、金融機関との調整まで、煩雑な手続きをすべて代行いたします。何より、専門家が間に入ることで、精神的なご負担が大きく軽減され、あなたは新しい生活の準備に集中することができます。

えなみ司法書士事務所では、お客様の心労に寄り添い、安心して新しい一歩を踏み出せるよう、全力でサポートいたします。初回のご相談は無料ですし、ご自宅などご指定の場所までお伺いすることも可能です。費用についても、必ず総額を事前にお見積もりし、原則として、事前にご説明・ご同意のない追加料金はいただきません。土日祝日も21時まで対応しておりますので、お仕事帰りなど、ご都合の良い時間にご連絡ください。

一人で抱え込まず、まずは専門家の話を聞いてみませんか。

初回相談は無料です。まずはお気軽にお問い合わせください

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

特例有限会社から株式会社へ変更|複数登記の同時申請を解説

特例有限会社から株式会社へ!複数登記の同時申請は可能?

「事業も軌道に乗ってきたし、対外的な信用力を高めるために、特例有限会社から株式会社に移行したい」「どうせ手続きするなら、このタイミングで事業目的の追加や役員の変更、オフィスの移転も一気に済ませてしまいたい」

会社のステップアップを考える経営者の方なら、このように考えるのはとても自然なことです。しかし、いざ手続きを進めようとすると、登記の複雑さに頭を悩ませてしまうのではないでしょうか。

「そもそも、全部まとめて申請できるの?」「書類は何を準備すればいいんだろう…」「費用は一体いくらかかるのか…」

ご安心ください。この記事では、そんなあなたの疑問や不安を一つひとつ丁寧に解消していきます。特例有限会社から株式会社への移行と、その他の変更登記を同時に行うための具体的な手順、費用、そして注意点を、商業登記の専門家である司法書士が分かりやすくガイドします。この記事を最後まで読めば、手続きの全体像がクリアになり、自信を持って次の一歩を踏み出せるはずです。

会社の登記に関する全体像については、商業登記全体像 ~これから会社を始める経営者の皆様へ~で体系的に解説しています。

結論:目的変更・役員変更は可能、本店移転は注意が必要

早速、皆さんが一番知りたい結論からお伝えします。特例有限会社から株式会社への移行登記と同時に即ち同一の申請書において事業目的の変更や役員の変更登記を申請することは「可能」です。

しかし、「本店移転」の登記は、移転先が管轄登記所の外に及ぶ場合など、同一の申請書で申請できない(別申請が必要になる)ケースがあるため注意が必要です。但し、特例有限会社の商号変更登記と特例有限会社の解散登記と本店移転登記を3連件の連件申請をすることは可能であり、実務上よく行われております。

なぜなら、株式会社への移行は、法務局で「特例有限会社の解散登記」と「株式会社の設立登記」が同時に行われる特殊な手続きだからです。もし、この設立登記と同時に本店移転登記を申請してしまうと、登記記録の連続性がうまく繋がらず、手続きがストップしてしまう可能性があるのです。

正しい手順は、まず株式会社への移行登記を完了させ、その後に新しい株式会社として本店移転の登記を申請する、という流れになります。このポイントを知っておくだけで、手続きのつまずきを一つ回避できますよ。

なぜ株式会社へ?移行のメリット・デメリットを再確認

具体的な手続きに入る前に、一度立ち止まって「なぜ株式会社へ移行するのか」を再確認してみましょう。この移行は、あなたの会社にとって本当に最適な選択でしょうか?ここでは、メリットとデメリットを比較検討し、後悔のない意思決定をサポートします。

メリット:社会的信用の向上と経営の柔軟性

株式会社へ移行する最大のメリットは、やはり「社会的信用の向上」です。現在、新たに有限会社を設立することはできないため、「有限会社」という名称だけでは、小規模なイメージや古いイメージを持たれてしまうことがあるかもしれません。

「株式会社」という商号になることで、取引先や金融機関からの見え方が変わり、ビジネスチャンスが広がる可能性があります。また、採用活動においても、求職者に対してより安定した企業イメージを与えられるでしょう。

さらに、取締役会や監査役といった機関を設置できるようになり、会社の規模や成長フェーズに合わせた、より柔軟な経営体制を構築できるのも大きな魅力です。

デメリット:役員任期と決算公告の義務化

一方で、株式会社化には新たな義務も伴います。特に大きな変化は「役員の任期」が設定されることです。特例有限会社では役員に任期がありませんでしたが、株式会社では最長でも10年となり、任期が満了するたびに役員変更の登記が必要になります。たとえ同じ人が再任(重任)する場合でも登記は必須で、その都度、登録免許税(1万円または3万円)と司法書士への報酬が発生します。

この定期的な役員変更登記を怠ると、過料(罰金)の対象となる可能性もあるため注意が必要です。

また、株式会社には毎年の「決算公告」が義務付けられます。官報や日刊新聞紙、あるいは自社のウェブサイトで貸借対照表などを公開する必要があり、これにも手間とコストがかかります。これらの負担を理解した上で、移行の判断をすることが大切です。

行政手続きと並行して、銀行口座の名義変更、名刺やウェブサイト、契約書などの商号変更も忘れずに行いましょう。また、支店がある場合は、そちらの手続きも必要になるケースがあります。

費用はいくら?同時申請で登録免許税は節約できる!

経営者の方にとって、費用は非常に重要なポイントですよね。ここでは、登記にかかる費用を「登録免許税」と「司法書士報酬」に分けて、具体的に見ていきましょう。特に、同時申請がもたらす節約効果は必見です。

登録免許税の内訳:設立・解散・その他変更

株式会社への移行登記には、まず基本となる登録免許税がかかります。

- 株式会社の設立登記:3万円(資本金の額×1000分の1.5で計算し、3万円未満は3万円)

- 特例有限会社の解散登記:3万円

つまり、最低でも合計6万円の登録免許税が必要です。

ここからが重要なポイントです。もし、事業目的の変更や役員の変更を単独で申請すれば、それぞれ以下の登録免許税が別途かかります。

- 事業目的の変更登記:3万円

- 役員の変更登記:1万円(資本金1億円以下の場合)

ただし、これらを株式会社への移行登記と同時に申請することで、目的変更・役員変更について別途の登録免許税が不要となるケースがあります。(設立登記で定める内容として申請するためです。)つまり、目的変更と役員変更を同時に行う場合、最大で4万円もの登録免許税が節約できることになります。これは同時申請の最大のメリットと言えるでしょう。

司法書士への依頼費用と報酬の目安

これらの複雑な手続きを専門家である司法書士に依頼する場合、別途報酬が必要になります。株式会社への移行登記と、目的変更や役員変更などを同時に依頼した場合の司法書士報酬の目安は、おおよそ8万円~15万円程度が一般的です。

もちろん、会社の規模や変更内容の複雑さ、依頼する事務所によって費用は変動しますので、あくまで参考としてお考えください。事前に見積もりを取得し、サービス内容と費用に納得した上で依頼することが大切です。

手続きは複雑…司法書士に相談すべきケースとは?

ここまで読んでみて、「思ったより大変そうだな…」と感じた方もいらっしゃるかもしれません。ご自身で手続きを行うか、専門家に任せるか、どちらが良いのでしょうか。最後に、司法書士への相談を検討すべきケースについてお話しします。

時間の節約と正確性を求めるなら専門家へ

以下のような方は、司法書士への依頼を積極的に検討することをおすすめします。

- 本業が忙しく、手続きに時間を割く余裕がない方

- 株主総会議事録や定款などの書類作成に不安がある方

- 法的な要件を正確に満たし、ミスなく一度で手続きを完了させたい方

- 複数の登記を同時に申請する複雑な手続きに、少しでも不安を感じる方

専門家に依頼することで、貴重な時間を節約できるだけでなく、法的な正確性が担保され、何より「これで大丈夫だろうか」という精神的なストレスから解放されます。経営者が本来集中すべき事業に専念するためにも、専門家の活用は有効な経営判断の一つです。

えなみ司法書士事務所のサポート内容と無料相談のご案内

えなみ司法書士事務所では、特例有限会社から株式会社への移行手続きを全面的にサポートしています。

株主総会の運営に関するアドバイスから、議事録や新しい定款の作成、法務局への登記申請代行、そして完了後の各種届出に関するご案内まで、一連の手続きをワンストップでお手伝いいたします。特に、今回テーマとなっている「複数の登記の同時申請」のような、少し複雑な案件を得意としておりますので、安心してお任せください。

「うちの会社の場合は、具体的にどう進めればいい?」「費用は総額でいくらになる?」など、あなたの会社が抱える個別の状況や疑問について、まずはお気軽に無料相談をご利用ください。専門家が丁寧にお話を伺い、最適なプランをご提案いたします。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

合同会社の利益配当|定款の記載例とトラブル回避の条文設計

合同会社の利益配当、定款の定め方一つで未来が変わる

合同会社を設立し、仲間と共に事業をスタートさせる。その過程で多くの経営者が頭を悩ませるのが、「利益の配当」をどう決めるかという問題です。「出資額は違うけど、一番頑張っているのは自分だ」「共同経営者と公平に分けたいけれど、どうすれば揉めないだろうか…」そんな不安や疑問を抱えていらっしゃるのではないでしょうか。

ご安心ください。この記事を最後までお読みいただければ、あなたの会社に最適な答えが見つかるはずです。この記事では、私たち司法書士が、円満な会社運営の要となる利益配当のルール作りについて、専門家の視点から丁寧に解説します。

具体的には、以下の3つのことをご理解いただけます。

- 合同会社の利益配当の基本的な仕組み

- 自社の状況に合わせた定款の具体的な定め方(記載例付き)

- 将来起こりうる社員間のトラブルを未然に防ぐための条文設計

合同会社の大きな魅力は、株式会社と比べて自由なルール設計が可能な点にあります。しかし、その自由さゆえに、最初のルール作りを誤ると、将来の深刻な対立の火種になりかねません。この記事が、あなたの会社の明るい未来を照らす道しるべとなれば幸いです。合同会社の登記全般については、商業登記全体像 ~これから会社を始める経営者の皆様へ~でも体系的に解説していますので、併せてご覧ください。

まず理解したい、合同会社の利益配当の基本ルール

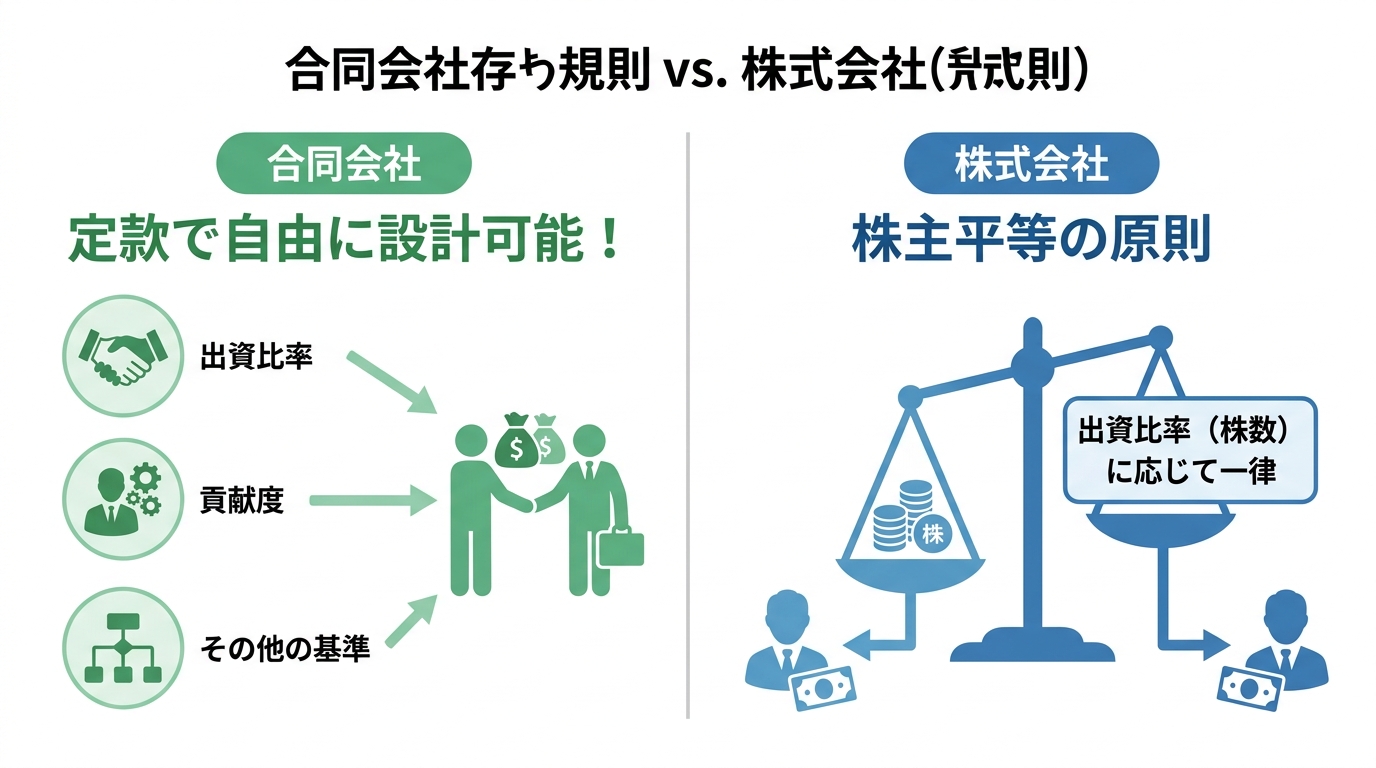

具体的な定款の記載例を見ていく前に、まずは前提となる基本ルールを整理しておきましょう。特に、株式会社との違いを理解することが、合同会社ならではのメリットを活かしたルール作りの第一歩となります。

株式会社の「配当」とは根本的に違う?

株式会社では、同一種類の株式を持つ株主は、保有株式数(=出資比率)に応じて配当を受け取るのが基本です(いわゆる「株主平等の原則」)。ただし、種類株式などの設計により、配当条件を株式の種類ごとに変えることも可能です。

一方、合同会社では、この原則に縛られません。会社法では、利益配当の割合について、定款で自由に定めることができるとされています(これを「定款自治の原則」といいます)。

つまり、「出資額は少ないけれど、事業の中心となって働く社員Aさんには多めに配当する」といった柔軟なルール設計が可能なのです。この自由度の高さこそが合同会社の大きな魅力ですが、同時に、ルールが曖昧だとトラブルの原因にもなり得ます。だからこそ、会社の設立時に、社員全員が納得する形で定款にルールを明記しておくことが非常に重要になるわけです。

「利益の配当」と「損益の分配」の違いとは?

ここで、多くの方が混同しがちな「利益の配当」と「損益の分配」という2つの言葉の違いを明確にしておきましょう。この違いを理解していないと、税務上の扱いや社員の権利を誤解してしまう可能性があります。

- 損益の分配:決算で確定した利益や損失を、定款で定めた割合に応じて、各社員の「持分(出資の価額等)」に会計上、振り分けることです。あくまで帳簿上の処理であり、この時点ではまだ実際にお金が動くわけではありません。

- 利益の配当:損益分配の結果、利益が出た場合に、その一部または全部を実際に社員へ現金などで払い出す行為を指します。

つまり、「損益の分配」という会計上の計算があって、その結果に基づいて「利益の配当」という現実のお金の支払いが決まる、という流れになります。定款で定めるのは、この大元となる「損益の分配」の割合ということになります。

定款に定めがない場合はどうなるのか?

では、「もし定款で損益分配について何も定めなかったら?」と疑問に思う方もいるかもしれません。

その場合、会社法の原則に立ち返り、「各社員の出資の価額に応じて」損益を分配することになります(会社法第622条)。つまり、特にルールを定めなければ、自動的に株式会社と同じように出資比率で分配されるわけです。

もし、あなたが「事業への貢献度を評価したい」「出資比率以外の基準で柔軟に配分したい」と考えているのであれば、必ず定款にその旨を定めておく必要がある、ということを覚えておいてください。

【目的別】利益配当の定款記載例3パターンと条文解説

ここからは、この記事の核心部分である定款の具体的な記載例を、目的別に3つのパターンに分けてご紹介します。単なる雛形ではなく、私たち司法書士が「なぜこの条文なのか」「この言葉がどんなリスクを防ぐのか」という設計意図まで詳しく解説しますので、ご自身の会社に最適な形を見つけてください。

パターン1:出資比率を重視するシンプルな記載例

最も基本的で、計算も分かりやすくトラブルになりにくいのがこのパターンです。金銭的な出資を最も尊重したい場合や、社員間の役割・貢献度に大きな差がない場合に適しています。

【記載例】

第●条(損益の分配)

当会社の損益の分配は、各社員の出資の価額に応じて行う。

- メリット:分配基準が「出資額」という客観的な数字で決まるため、公平性が高く、後のトラブルが起きにくいのが最大の利点です。

- デメリット:出資額が少なくても、事業に大きく貢献した社員の働きが利益に反映されません。そのため、社員のモチベーション維持が課題になる可能性があります。

パターン2:貢献度を評価する柔軟な記載例

「出資額は少ないけれど、事業の中心を担うキーパーソンがいる」といった、社員の能力や働きぶりを利益に反映させたい場合に有効なパターンです。

【記載例】

第●条(損益の分配)

当会社の損益の分配の割合は、総社員の同意をもって、事業年度ごとに定める。

- メリット:事業への貢献度をダイレクトに配当へ反映できるため、社員のモチベーションを高める効果が期待できます。

- デメリット:「貢献度」の評価基準が曖昧だと、分配割合を決める際に揉める可能性があります。「総社員の同意」が得られず、いつまでも配当が決まらないという事態も考えられます。この方法を採用するには、社員間の強固な信頼関係が不可欠です。

パターン3:安定と柔軟性を両立するハイブリッド型の記載例

私たち司法書士が、長期的に安定した会社経営を目指すお客様に最も推奨することが多いのが、このハイブリッド型です。出資者への配慮と、事業貢献者へのインセンティブを両立させる、バランスの取れた方法と言えます。

【記載例】

第●条(損益の分配)

1.当会社の利益の分配は、その利益の50パーセントについては各社員の出資の価額に応じて分配し、残余の50パーセントについては業務執行社員の協議により定めた割合で分配する。

2.前項の協議が整わない場合は、残余の50パーセントについても各社員の出資の価額に応じて分配する。

- メリット:利益の一部は出資額に応じて確実に分配されるため、出資者も安心です。同時に、残りの部分で貢献度を評価できるため、社員のやる気を引き出すこともできます。

- ポイント:第2項のように、もし協議がまとまらなかった場合のルール(フォールバック条項)を定めておくことが、トラブルを防ぐ上で非常に重要です。これにより、「何も決まらない」という最悪の事態を回避できます。割合(例では50%)は、会社の状況に合わせて自由に設計可能です。

利益配当をめぐる典型的なトラブル事例と予防策

定款の重要性をより深くご理解いただくために、実際に私たちが相談を受ける中でよく耳にするトラブル事例と、それを防ぐための具体的な予防策をご紹介します。「うちの会社でも起こりうるかもしれない」と、自分事として考えてみてください。

事例1:「俺の方が働いているのに…」貢献度の評価をめぐる対立

出資比率は50%ずつ。しかし、社員Aさんは週5日でフル稼働しているのに対し、社員Bさんは週1日の稼働。それなのに、定款で「出資比率に応じて」と定めていたため、利益配当は同額に。Aさんの不満が爆発し、関係が悪化してしまいました。

【予防策】

このケースでは、利益配当と「労働の対価」を混同してしまっていることが問題の根源です。そもそも、労働への対価は「利益配当」ではなく、業務執行の対価としての「報酬(業務執行社員の報酬等)」として整理するのが一般的です。

予防策としては、まず設立時にパターン2や3のような定款を設計することが考えられます。それに加え、各社員の業務内容や報酬額について別途「業務委託契約書」などを交わし、労働の対価は役員報酬として明確に区別しておけば、このような不満は起きにくくなります。「利益配当は投資へのリターン」「役員報酬は労働への対価」と切り分けて考える視点が重要です。

事例2:利益は出ているのに配当がない!社員間の意見の相違

事業が軌道に乗り、利益も順調に出ています。社員Cさんは「生活のために早く配当してほしい」と主張しますが、社員Dさんは「今は将来のために内部留保を厚くし、事業に再投資すべきだ」と主張。意見が対立し、配当が決まらないまま時間だけが過ぎていきました。

【予防策】

このような対立を防ぐためには、「損益の分配割合」だけでなく、「利益を配当する時期や決定方法」についても定款で定めておくことが有効です。例えば、以下のような条文を追加することが考えられます。

【記載例】

第●条(利益の配当)

当会社は、毎事業年度末の貸借対照表上の剰余金の額を限度として、利益の配当をすることができる。利益の配当に関する議案は、業務執行社員の過半数をもって決定し、事業年度末から3箇月以内に実施するものとする。

このように手続き的なルールを定めておくことで、個々の社員のその時の気分や恣意的な判断で配当が左右されることを防ぎ、安定した会社運営につながります。

事例3:出資比率と異なる配当割合が「贈与」とみなされる税務リスク

父親が900万円、息子が100万円を出資して合同会社を設立。しかし、定款で利益配当の割合を「父10%、息子90%」と定めました。後日、税務調査でこの配当が「実質的に父親から息子への贈与である」と指摘され、高額な贈与税が課されてしまうリスクがあります。

【予防策】

出資比率と著しくかけ離れた割合で利益を配当する場合、その「経済的な合理性」を客観的に説明できるかどうかが重要になります。例えば、このケースで息子が持つ特殊なスキルやノウハウが事業の核となっているのであれば、その事実を証明する資料(事業計画書や議事録など)をきちんと残しておくべきです。

なぜその配分割合にしたのか、その根拠を第三者(特に税務署)に説明できるようにしておくことが、思わぬ税務リスクを避けるための鍵となります。法務だけでなく、税務の視点も踏まえた定款設計が求められる、専門的な論点です。

知っておきたい利益配当の税務と会計処理

定款のルールを決めた後、実際に利益配当を行う際の実務的な知識についても確認しておきましょう。特に税金と会計処理は避けて通れないポイントです。

会社が支払う時:源泉徴収の義務

会社が社員(個人)に利益配当を支払う際には、会社側で所得税を天引き(源泉徴収)して、国に納める義務があります。

- 税率:原則として20.42%(所得税20%+復興特別所得税0.42%)です。

- 納付期限:配当を支払った月の翌月10日までに、税務署に納付します。

例えば、100万円の利益配当を行う場合、会社は204,200円を源泉徴収し、差額の795,800円を社員に支払います。そして、預かった204,200円を国に納付するという流れになります。

社員が受け取る時:総合課税と配当控除

一方、配当を受け取った社員側では、その所得は「配当所得」として扱われ、総合課税の対象となります。なお、配当所得には確定申告不要制度の対象となるものもありますが、配当控除の適用を受けるには確定申告において総合課税を選択する必要があります。

ここで知っておきたいのが「配当控除」という制度です。会社の利益は、一度「法人税」が課税された後の残りから配当されています。その配当に対してさらに個人の「所得税」が課税されると、二重に税金がかかっていることになります。この二重課税を調整するために、所得税額から一定額を差し引けるのが配当控除です。

この制度により、税負担が一部軽減される可能性があります。ただし、詳細な税額計算や確定申告の手続きは複雑な場合が多いため、税理士などの専門家にご相談されることをお勧めします。税金は、相続対策など様々な場面で重要になります。

まとめ:最適なルール設計は専門家への相談が近道

今回は、合同会社の利益配当に関する定款の定め方について、具体的な記載例やトラブル事例を交えながら解説しました。

この記事で繰り返しお伝えしてきたように、合同会社の利益配当は自由度が高い分、最初のルール作りが会社の未来を大きく左右します。そして、その最適なルールは、出資比率、社員の役割、将来のビジョンなど、一社一社の状況によって全く異なります。

インターネット上の雛形をそのまま使うこともできますが、それが本当にあなたの会社に合っているとは限りません。不完全な定款は、将来の深刻なトラブルの種になりかねないのです。

円満で安定した会社経営を長く続けていくために、ぜひ会社設立の段階で、私たち司法書士にご相談ください。えなみ司法書士事務所では、皆様一人ひとりの事業内容や社員間の関係性を丁寧にお伺いした上で、将来のあらゆるリスクを想定した最適な定款作りをサポートいたします。どうぞお気軽に無料相談・お問い合わせフォームからご連絡ください。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

外国投資で不動産会社設立|株式会社と合同会社の選び方

外国人投資家との会社設立、お悩みは「お金」と「経営権」ではありませんか?

海外の投資家から資金を得て、日本の不動産市場でビジネスを始めたい。その大きな期待の一方で、心の中に拭いきれない不安がありませんか?

「投資してもらった以上、利益はきちんと分配したい。でも、会社の重要な意思決定は自分たち日本側でコントロールしたい…」

これは、決して口に出しにくい、しかし極めて重要な本音ではないでしょうか。資金(お金)は受け入れたいけれど、経営の主導権(経営権)は手放したくない。この一見矛盾するような課題をどう解決すればいいのか、頭を悩ませている方は少なくありません。

ご安心ください。その複雑なパズルを解く鍵は、日本の会社法の中に明確に存在します。問題の核心は、出資者(お金を出す人)と経営者(会社を動かす人)の役割を、設立段階でいかに法的に設計するか、いわゆる「資本と経営の分離」にあります。

この記事では、司法書士という専門家の視点から、この課題を解決するための具体的な選択肢である「株式会社」と「合同会社」の2つの会社形態を徹底的に比較・解説します。最後までお読みいただければ、あなたの事業構想に最適な道筋がはっきりと見えてくるはずです。

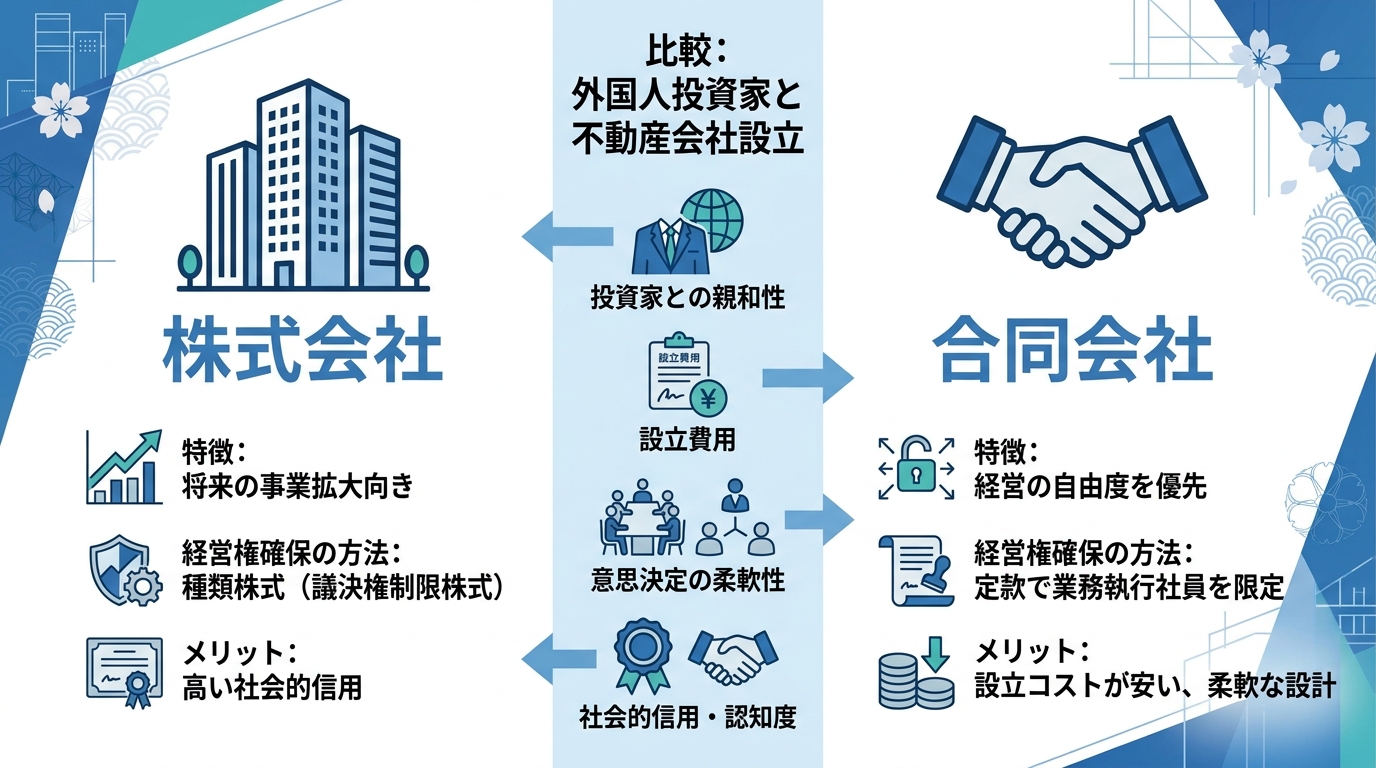

【結論】経営の自由度なら合同会社、将来の拡大なら株式会社

まず結論からお伝えします。「外国人投資家から出資を受けつつ、経営権を維持する」という目的を達成するためには、事業の将来像によって最適な会社の形が異なります。

- 経営の自由度や柔軟性を最優先するなら「合同会社」

- 将来的な事業拡大やさらなる資金調達も視野に入れるなら「株式会社」

どちらの形態を選んでも、外国人投資家には利益配当などの経済的利益を受け取ってもらいながら、日常の業務執行や経営判断への関与を抑える仕組みを設計することは可能です。しかし、その実現方法や設立後の運営のしやすさが大きく異なります。

| 合同会社 (Godo Kaisha) | 株式会社 (Kabushiki Kaisha) | |

|---|---|---|

| おすすめのケース | 経営の自由度・柔軟性を最優先したい場合 | 将来の事業拡大や大規模な資金調達を視野に入れる場合 |

| 経営権の確保方法 | 定款で「業務執行社員」を限定する | 「種類株式(議決権制限株式)」を発行する |

| 設計の柔軟性 | 非常に高い(定款自治) | 会社法の範囲内で可能 |

| 設立コスト | 安い(電子定款なら約6万円~) | 比較的高い(約20万円~。登録免許税最低15万円+定款認証手数料等) |

| 社会的信用度 | 一般的 | 高い |

この表はあくまで全体像です。あなたの状況にどちらが最適か判断するためには、経営権を具体的にどう確保するのか、その方法を深く理解する必要があります。次の章で、この記事の核心である2つの具体的な方法を詳しく見ていきましょう。

経営権を確保する!議決権を制限する2つの具体的な方法

「経営の主導権を渡したくない」というご要望を法的に実現するための、具体的な手法を2つご紹介します。株式会社と合同会社、それぞれでアプローチが異なりますので、その違いをしっかり理解することが重要です。

方法1:株式会社で「種類株式」を発行する

株式会社を選択する場合、「種類株式」という制度を活用します。これは、普通の内容とは異なる権利を持つ特別な株式を発行する仕組みです。

今回のケースで利用するのは、その中でも「議決権制限株式」と呼ばれるものです。これは、株主総会での議決権について、行使できる範囲を限定するなどの制限が付された株式を指します。

具体的なスキームとしては、以下のようになります。

- 会社の定款に「議決権制限株式」を発行できる旨を定める。

- あなた(日本の経営者)は、議決権のある「普通株式」を引き受ける。

- 外国人投資家には、配当などの経済的利益は受けられるものの、議決権が制限された「議決権制限株式」を引き受けてもらう。

この方法により、外国人投資家には出資者としての経済的なリターンを提供しつつ、会社の経営方針を決める株主総会での意思決定権は、あなた(普通株主)が掌握し続けることが可能になります。

この設計は、会社法第108条を根拠としており、法的に認められた手法です。ただし、どのような制限を設けるかなど、定款の設計や発行手続きがやや複雑になるため、専門家との相談が不可欠と言えるでしょう。将来的にさらなる増資による資金調達を考える際にも、この株式の設計は重要なポイントになります。

方法2:合同会社で「定款」の定めを活用する

合同会社を選択した場合、より直接的で柔軟な方法で経営権を確保できます。合同会社の最大の特徴は「定款自治」、つまり、会社のルールを定款でかなり自由に決められる点にあります。

この特徴を活かし、合同会社では出資者である「社員」と、経営を行う「業務執行社員」を分けて設定することが可能です。

ある投資家との会社設立で、まさにこの仕組みをご提案したことがあります。その方の希望は明確でした。

「海外の投資家には、あくまで出資者として利益配当を受けてもらう。会社の経営判断に関わる議決権は、日本の経営陣だけで持ちたい。」

このご要望に対し、私たちは合同会社の設立を提案し、定款に次のような定めを置きました。

- 社員:あなた(日本の経営者)と外国人投資家

- 業務執行社員:あなた(日本の経営者)のみ

このように定款で定めることで、外国人投資家は出資者(社員)として利益の配当を受ける権利は持ちますが、会社の業務執行に関する意思決定権は業務執行社員であるあなただけが持つことになります。株式会社の種類株式のような複雑な設計を経ずに、シンプルかつ強力に経営権を確保できるのが、この方法の大きなメリットです。

設立コストが安く、迅速に設立できる点も魅力ですが、一方で株式会社に比べると社会的信用度が低いと見なされる場合がある点には注意が必要です。

株式会社と合同会社、設立・運営における重要比較ポイント

議決権の制限方法以外にも、会社の設立や運営において考慮すべき重要な違いがいくつかあります。外国人投資家との不動産投資という観点から、ポイントを絞って比較してみましょう。

設立コストとスピード

設立にかかる費用と時間は、合同会社に軍配が上がります。

- 株式会社:定款認証が必要で、登録免許税も最低15万円かかります。総額は、登録免許税(最低15万円)に加えて、資本金等に応じた定款認証手数料等が必要となり、概ね約20万円~が目安です。

- 合同会社:定款認証が不要で、登録免許税は最低6万円です。総額は、電子定款なら約6万円~(紙定款の場合は印紙税4万円が別途必要)と、株式会社に比べてコストを抑えられます。

手続きも合同会社の方がシンプルで、よりスピーディーに設立が可能です。

利益の配分方法

利益の分け方にも大きな違いがあります。

- 株式会社:原則として、出資比率(持ち株比率)に応じて配当を行います。

- 合同会社:定款で自由に利益配分を決められます。例えば、出資比率は低くても、事業への貢献度が高い経営者により多くの利益を分配する、といった柔軟な設計が可能です。

投資家との間で、出資額以外の貢献度も評価して利益を分配したい場合には、合同会社が非常に有効な選択肢となります。

社会的信用度と資金調達

一般的に、社会的信用度は株式会社の方が高いとされています。そのため、将来的に金融機関からの大規模な融資を受けたり、増資の登記を行い新たな出資者を募ったりする際には、株式会社の方が有利に働く可能性があります。

ただし、不動産投資における融資では、会社の形態そのものよりも、事業計画の妥当性や購入物件の担保価値が重視される傾向にあります。そのため、合同会社だからといって一概に不利になるわけではありません。

【要注意】外国投資家との会社設立で見落としがちな法的・税務リスク

外国人投資家を迎え入れる際には、国内の取引だけでは発生しない特有の法的・税務リスクが存在します。これらを見落とすと、後で大きなトラブルになりかねません。専門家として、特に注意していただきたい3つのポイントを解説します。

外為法(外国為替及び外国貿易法)に基づく届出

外国人投資家からの出資は、外為法上の「対内直接投資」に該当する可能性があります。日本の安全保障などに関わる特定の業種(外為法上の「指定業種」等)に該当する事業への投資である場合、事前に財務大臣および事業所管大臣への届出が必要になることがあります。

事前届出が不要な場合でも、投資内容や要件によっては、投資実行後に事後報告が必要となることがあります。これらの手続きを怠ると罰則の対象となる可能性もあるため、必ず確認が必要です。

参照:財務省 対内直接投資審査制度について

税務上の注意点:二重課税と租税条約

海外に住む投資家へ利益を配当する際、注意しなければならないのが「二重課税」のリスクです。つまり、日本で源泉徴収され、さらに投資家の居住国でも課税されてしまう可能性があります。

この二重課税を回避・軽減するために、日本は多くの国と「租税条約」を締結しています。この条約の適用を受けるためには、事前に税務署へ所定の届出書を提出するなどの手続きが必要です。どの国の投資家なのかによって適用される条約や手続きが異なるため、国際税務に詳しい税理士への相談が不可欠です。

参照:財務省 我が国の租税条約等の一覧

投資家との契約:出資契約書や株主間契約の重要性

会社の定款は基本的なルールを定めるものですが、それだけでは投資家との細かな約束事をカバーしきれません。例えば、以下のような事項です。

- 株式や持分を第三者に譲渡する際のルール

- 経営方針について意見が対立した場合(デッドロック)の解消方法

- 投資家が資金を回収して撤退(イグジット)する際の条件

こうした内容は、定款とは別に「出資契約書」や「株主間契約書」といった契約書を締結して、明確に定めておくことが極めて重要です。将来の「言った、言わない」というトラブルを防ぐための最大の防御策であり、契約書の作成は専門家と慎重に進めるべきです。

まとめ:最適な会社形態を選び、専門家と万全の準備を

外国人投資家を迎え入れて不動産投資会社を成功させるためには、3つの重要なポイントがあることをご理解いただけたかと思います。

- 事業の目的と将来像に合った法人格(株式会社 or 合同会社)を選択すること

- 経営権を維持するための法的な仕組み(種類株式 or 定款自治)を構築すること

- 国際的な法務・税務リスク(外為法、租税条約など)に備えること

これらの手続きや判断は、専門的な知識が不可欠であり、ご自身だけで進めるには多くのリスクが伴います。定款の設計一つをとっても、将来の事業展開を見据えた戦略的な視点が求められます。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。