Author Archive

遺言・後見・死後事務委任契約の違いは?お一人様の終活

「もしも」の時、誰が手続きを?お一人様の共通の悩み

「自分が倒れたら、銀行のお金はどうなるんだろう」「亡くなった後、この部屋の片付けや葬儀は誰がしてくれるの?」

身寄りのない方や、ご親族と疎遠な、いわゆる「お一人様」と呼ばれる方が増えている現代。多くの方が、このような漠然とした、しかし切実な不安を抱えていらっしゃいます。これは、決してあなた一人だけの悩みではありません。

終活について調べ始めると、「遺言」「後見」「死後事務委任契約」といった言葉が目に入ります。どれも大切な備えのようですが、それぞれの違いがよく分からず、何から手をつければ良いのか混乱してしまう方も少なくないでしょう。

この記事は、そんなあなたのための「道しるべ」です。複雑に絡み合った糸を一つひとつ丁寧に解きほぐすように、3つの制度の役割を分かりやすく解説します。この記事を読み終える頃には、ご自身の未来のために「今、何をすべきか」が明確になっているはずです。

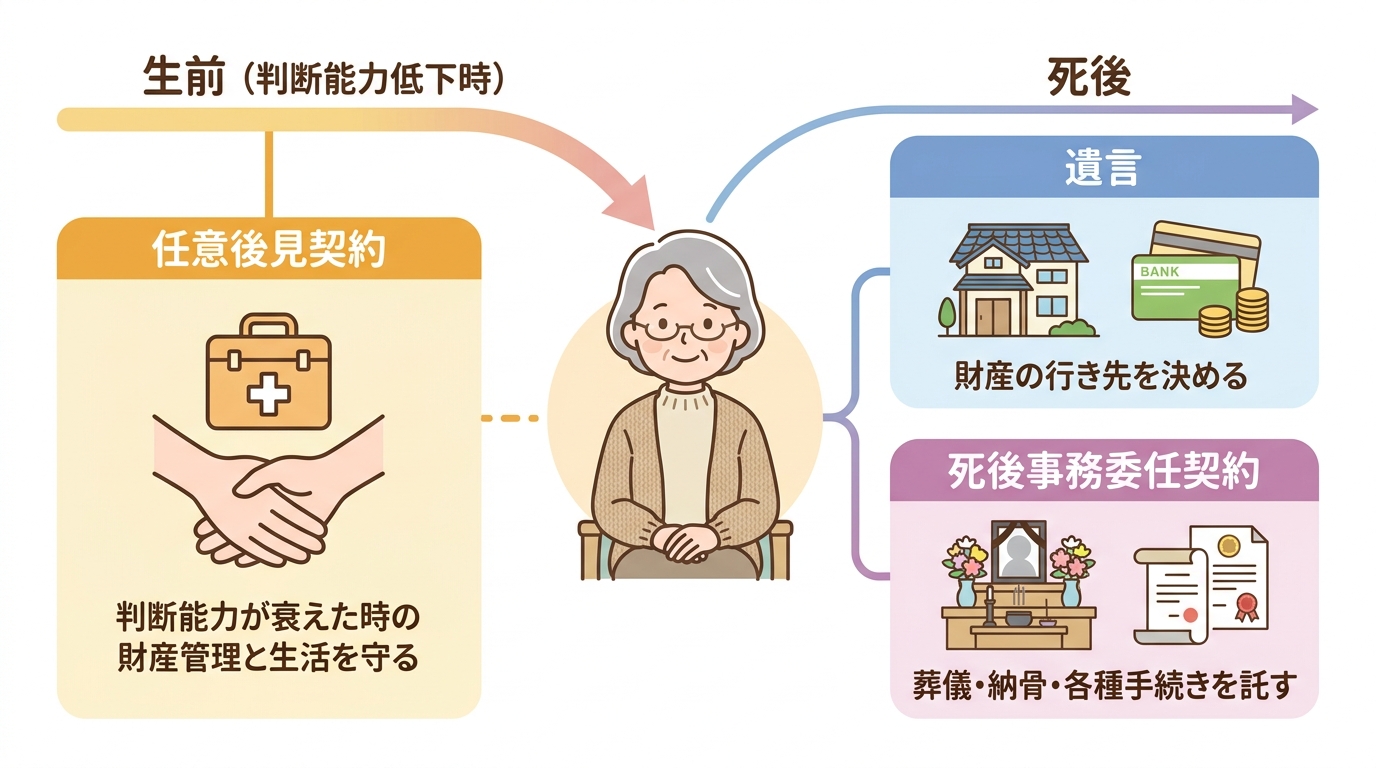

遺言・後見・死後事務委任契約|3つの制度の役割分担マップ

3つの制度の違いを理解する一番の近道は、「時間軸」でそれぞれの役割を整理することです。あなたの人生を「今(元気なうち)」「もしも(判断能力が衰えた時)」「その後(亡くなった後)」の3つのステージに分けて、各制度がどのステージで活躍するのかを見ていきましょう。

- 【死後】財産の行き先を決める → 遺言

- 【生前】判断能力が衰えた時の生活を守る → 任意後見契約

- 【死後】葬儀や様々な手続きを託す → 死後事務委任契約

このように、それぞれの制度は守備範囲(テリトリー)が明確に決まっています。一つひとつ、具体的に見ていきましょう。

①【死後】財産の行き先を決める『遺言』

遺言の役割は、ただ一つ。「あなたの死後、大切な財産を誰に、どのように渡すかを決めること」です。これは、あなたの法的な最終意思表示であり、非常に強力な効力を持ちます。

「後見」はご本人の死亡と同時に契約が終了しますし、「死後事務委任契約」は財産の分配まではできません。つまり、お世話になったご友人や、応援したい団体へ寄付をしたいなど、法定相続人以外の方へ財産を遺したい場合には、遺言が絶対に必要になるのです。

ご自身で書く「自筆証書遺言」もありますが、形式の不備で無効になるリスクも少なくありません。確実にご自身の意思を遺すためには、公証役場で作成する公正証書遺言が最も安心できる方法です。専門家が関与することで、法的に有効で、かつ円滑に実現できる内容の遺言を作成できます。

②【生前】判断能力が衰えた時の『任意後見契約』

任意後見契約は、「認知症などで判断能力が衰えてしまった時の、あなたの生活と財産を守る」ための備えです。元気なうちに、信頼できる人と「もしもの時にはお願いします」と、あらかじめ契約を結んでおきます。

判断能力が低下すると、ご自身の預金が引き出せなくなったり、必要な介護サービスの契約を結べなくなったりする可能性があります。遺言や死後事務委任契約は、亡くなった後に効力が発生するため、このような「生きている間の困りごと」には対応できません。

任意後見契約を結んでおけば、ご自身が選んだ後見人が、家庭裁判所の監督のもとで財産管理や身上保護(生活の支援)を行ってくれます。これにより、望まない施設への入所や、不必要な契約を結んでしまうといったリスクからご自身を守ることができるのです。身寄りのないご友人が認知症になってしまった場合に、成年後見の申立てを検討するケースもありますが、任意後見はご自身の意思で未来の代理人を決められる点が大きな違いです。

③【死後】葬儀や片付けを託す『死後事務委任契約』

死後事務委任契約は、「遺言ではカバーできない、亡くなった後のあらゆる事務手続きを託す」ための契約です。お一人様にとって、これは非常に重要な備えと言えるでしょう。

具体的には、以下のような手続きを任せることができます。

- 親族や関係者への死亡連絡

- 葬儀、火葬、納骨に関する手続き

- 医療費や入院費の支払い

- 役所への死亡届や年金関係の届出

- 遺品整理、家財道具の処分

- 公共サービスの解約手続き

- SNSアカウントの閉鎖など

これらの手続きは、遺言の効力では行えませんし、後見人の権限もご本人の死亡と同時に失われるため、誰も手をつけることができません。お一人様の場合、これらの手続きを行う人が誰もいないという現実に直面します。生前のうちに信頼できる専門家などと契約しておくことで、ご自身の希望に沿った最期を迎え、大家さんや関係者に迷惑をかける事態を防ぐことができるのです。

なぜ3点セットが必要?お一人様の未来を守る組み合わせ

ここまで読んでいただいて、「自分にはどれか一つあれば良いかな?」と思われたかもしれません。しかし、私たち専門家が「3点セット」での備えをおすすめするには、明確な理由があります。

それは、3つの制度にはそれぞれカバーできない「穴」があり、それらを互いに補完し合うことで、初めて切れ目のないセーフティネットが完成するからです。

- 遺言だけでは… 生きている間の財産管理や、死後の葬儀・片付けはできません。

- 任意後見だけでは… 亡くなった後の葬儀や財産の分配はできません。

- 死後事務委任だけでは… 生きている間のサポートや、財産を誰かに遺すことはできません。

つまり、この3つが揃って初めて、判断能力が衰えた時から、亡くなった後の手続き、そして最後の財産の承継まで、あなたの人生の最終章をトータルでサポートできる「最強の布陣」が完成するのです。

費用はどれくらい?各契約の相場と3点セットの場合

具体的な準備を考える上で、費用はとても大切な要素ですよね。ここでは、各契約にかかる費用の目安をご紹介します。あくまで一般的な相場であり、依頼する専門家や内容によって変動しますので、参考としてご覧ください。

遺言書の作成費用

公正証書遺言を作成する場合、主に2つの費用がかかります。

- 公証役場の手数料:遺言で渡す財産の価格によって決まります。例えば、1,000万円超3,000万円以下であれば26,000円、3,000万円超5,000万円以下であれば33,000円といった形で、法律で定められています。

- 司法書士への報酬:遺言内容のご相談から、文案作成、公証役場との調整、証人としての立会いまでをサポートする報酬です。一般的に10万円~20万円程度が相場です。

その他、証人2名の日当などが別途必要になる場合があります。

参照:公証人手数料令

任意後見契約の費用

任意後見契約の費用は、「契約時」と「発効後」の2段階で考えます。

- 契約時:公正証書で作成することが法律で義務付けられています。公証役場の手数料(定額11,000円など)と、司法書士への作成サポート報酬(10万円前後)がかかります。

- 発効後:あなたの判断能力が低下し、任意後見がスタートした後に、任意後見人への月額報酬が発生します。管理する財産額にもよりますが、月額2万円~5万円程度が一般的な相場です。

より詳しい費用や、成年後見制度との違いについては、別の記事でも解説しています。

死後事務委任契約の費用

死後事務委任契約の費用は、少し複雑で、主に3つの要素で構成されます。

- 契約時の報酬:契約書を作成するための報酬です。5万円~20万円程度が相場です。依頼内容により変動します。

- 預託金:死後、あなたの預金口座は凍結されてしまいます。そのため、葬儀代や遺品整理費用など、死後事務を執行するために必要な実費を、あらかじめ専門家に預けておくお金です。必要な事務の内容によりますが、50万円~150万円程度が一般的です。このお金は信託口座などで分別管理され、使途は明確に報告されます。

- 執行報酬:実際に亡くなられた後、委任された事務を行ったことに対する報酬です。これは相続財産の中から清算されることが多く、30万円~100万円以上と、依頼する内容のボリュームによって大きく変動します。

お一人様の終活で後悔しないための3つの注意点

万全の備えをしたつもりでも、思わぬ落とし穴があるものです。ここでは、専門家の視点から、お一人様が特に注意すべき3つのポイントをお伝えします。

- 契約は「元気なうち」に

任意後見契約も死後事務委任契約も、ご自身の意思で内容を決める「契約」です。そのため、判断能力(意思能力)がはっきりしていることが大前提となります。認知症などが進行してしまうと、契約自体を結べなくなってしまいます。「まだ大丈夫」と思っているうちに行動することが何よりも大切です。 - 「信頼できる専門家」選びが最も重要

これらの契約は、あなたの人生の最終章を託す、非常に重要なものです。長期間にわたるお付き合いになるため、費用だけでなく、人柄や相性、専門性も考慮して、心から信頼できるパートナーを見つけることが成功の鍵です。個人事務所か、法人化された事務所かによっても、永続性の観点で違いがあります。死後事務委任契約については、受任者について資格上の制限はないため、悪質な業もいるようです。内容や費用の確認(複数の業者や資格者から相みつを取る)をし、厳選することをお勧めします。 - 疎遠な親族がいる場合は事前の対話を

たとえ疎遠であっても、法律上の相続人がいる場合、何の連絡もなしに死後事務委任契約を進めると、後々トラブルになる可能性があります。あなたが亡くなったことを知った親族が、「葬儀はこちらでやりたかった」「遺品を勝手に処分された」と主張するケースです。可能であれば、契約の存在や内容の概要だけでも伝えておくことで、無用な争いを避けられます。これは、同年代のご夫婦など、身近な人がいる場合でも同様に大切な視点です。

まとめ:完璧な備えより「まず相談」。司法書士が伴走します

遺言、任意後見、死後事務委任契約。これらは、お一人様がこれからの人生を安心して、自分らしく生き抜くための、心強い「お守り」のようなものです。

この記事を読んで、たくさんの情報を一度に理解し、完璧な準備をしなければと気負ってしまったかもしれません。でも、ご安心ください。大切なのは、たった一人ですべてを抱え込まないことです。

「まず、専門家に相談してみる」。その一歩を踏み出すことが、未来の安心への最短距離です。

えなみ司法書士事務所では、あなたの不安な気持ちに優しく寄り添い、何が最適なのかを一緒に考えさせていただきます。ご自宅などご指定の場所への無料出張相談も行っておりますし、土日祝日も夜21時まで対応しておりますので、お仕事帰りなど、ご都合の良い時間にお気軽にご連絡ください。

あなたの「これから」が、より安心で豊かなものになるよう、私たちが全力でサポートいたします。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

お墓の相続|祭祀財産と遺産分割・相続放棄の注意点

まず知るべき大原則:お墓は「遺産分割」の対象になりません

ご親族が亡くなられ、悲しみの中でさまざまな手続きに追われていることと存じます。預貯金や不動産など、たくさんの遺産について話し合う中で、「お墓は一体どうなるのだろう?」と疑問に思うのは当然のことです。

多くの方が「お墓も遺産の一つだから、兄弟で均等に分けるの?」「相続放棄をすれば、お墓の管理からも解放される?」といった誤解をされています。しかし、ここでまず押さえていただきたい大原則があります。それは、お墓は、相続財産とは全く別の「祭祀財産(さいしざいさん)」という特別な財産であるということです。

祭祀財産とは、ご先祖様をお祀りするために必要なもので、具体的には以下の3つを指します。

- 墓地、墓石(墳墓)

- 仏壇、仏具

- 系譜(家系図など)

これらは、お金に換えられる「遺産」とは異なり、ご先祖様から受け継ぎ、未来へつないでいくためのもの。そのため、預貯金のように法定相続分で分けたり、遺産分割協議の対象にしたりすることはできません。この大原則を知るだけで、お墓の相続に関する多くの疑問や不安が整理されるはずです。この記事では、この「祭祀財産」を誰がどのように引き継ぐのか、そして起こりがちなトラブルへの具体的な対処法を、専門家の視点から分かりやすく解説していきます。

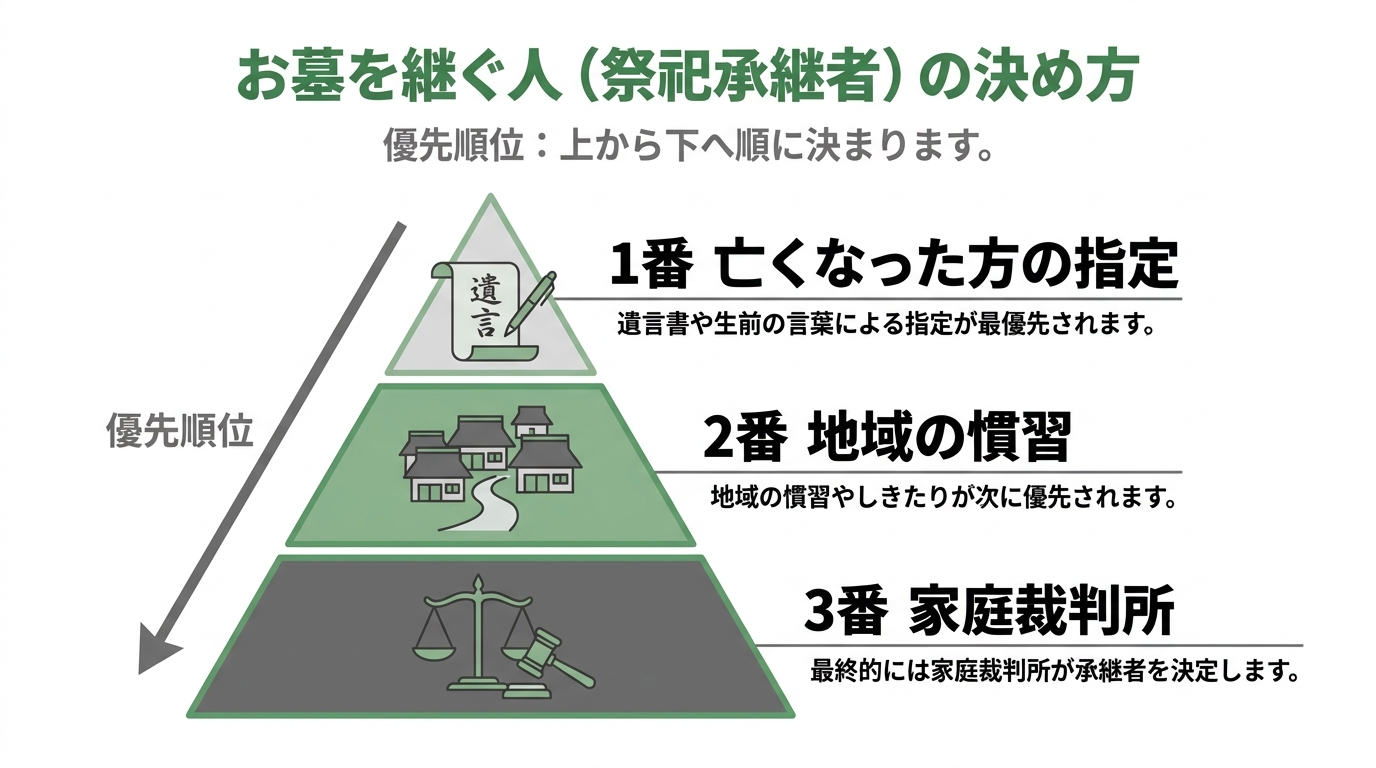

お墓を継ぐ人(祭祀承継者)は誰がどう決める?3つのルール

お墓などの祭祀財産は、特定の誰か一人が「祭祀承継者(さいししょうけいしゃ)」として引き継ぎます。では、その祭祀承継者はどのように決まるのでしょうか。民法では、以下の3つのルールが優先順位とともに定められています。

ルール1:最優先される「亡くなった方の指定」

最も優先されるのは、亡くなった方(被相続人)の意思です。亡くなった方が生前に「お墓は長男の〇〇に継いでほしい」と指定していれば、その方が祭祀承継者となります。

指定の方法は、法的に厳格な形式が求められているわけではありません。例えば、遺言書で明確に指定するのが最も確実ですが、エンディングノートへの記載や、生前に口頭で伝えていた場合も有効とされています。

ただし、口頭での指定は「言った、言わない」という水掛け論になりやすく、後々のトラブルの原因になりかねません。もし口頭で指定された方が承継者となる場合は、他のご親族にも納得してもらえるよう、客観的な状況や証言が重要になるでしょう。

ルール2:指定がない場合は「地域の慣習」

亡くなった方による指定がなかった場合、次に判断基準となるのが、その地域や一族の「慣習」です。かつては「家督を継ぐ長男が承継する」という慣習が根強く残っている地域も多くありました。

しかし、現代では家族の形も多様化し、「そもそも慣習が明確でない」「娘しかいない」「子どもが遠方に住んでいる」など、慣習だけでは決められないケースが非常に増えています。慣習が不明な場合や、慣習に従うことが現実的でない場合は、相続人同士で話し合い、誰が承継するのが最もふさわしいかを決めることになります。

ルール3:最終的には「家庭裁判所」が判断

亡くなった方の指定がなく、慣習もはっきりしない。そして、相続人同士の話し合いでも承継者が決まらない…。そのような場合の最終的な手段として、家庭裁判所に判断を委ねる方法があります。

利害関係人(相続人など)が家庭裁判所に「祭祀承継者指定調停・審判」を申し立てると、裁判所が諸般の事情を考慮して承継者を指定してくれます。この手続きは、誰が正しいかを争うというよりは、客観的な第三者が最も適切な承継者を判断してくれるものです。裁判所は、故人との関係性、これまでの関わり、今後の管理や供養に対する意欲、生活状況などを総合的に見て判断します。万が一話し合いがこじれてしまっても、このような法的な解決ルートがあることを知っておくと、少し安心できるかもしれませんね。この手続きは、遺産分割がまとまらない場合の遺産分割調停とは別の手続きになります。

(参考:民法 | e-Gov 法令検索 第八百九十七条)

お墓の相続で起きる3大トラブルと司法書士による処方箋

お墓の承継は、法律論だけでは片付かない、ご親族間の感情が複雑に絡み合うデリケートな問題です。ここでは、実際にご相談が多い3つのトラブル事例と、それに対する司法書士としての具体的な解決策(処方箋)をご紹介します。

【Q1】兄が「墓守料」として遺産を多く要求。応じるべき?

処方箋:お墓の管理と遺産分割は法的に別問題。ただし、感情面も考慮した「解決金」での着地も有効です。

「自分がお墓を継ぐのだから、その分、遺産を多くもらって当然だ」という主張は、残念ながら非常によくあるトラブルです。しかし、法的な大原則として、お墓の管理負担と遺産の取得割合は直接関係ありません。祭祀承継者になることは、遺産を多くもらう権利にはつながらないのです。

とはいえ、今後何十年とお墓を守っていく負担を考えると、承継者の気持ちも理解できなくはありません。法的な正論だけで反論すると、感情的なしこりを残してしまう可能性もあります。

そこで現実的な落としどころとして、遺産分割協議の中で、お墓の管理費用などを考慮した「解決金」や「扶養料」といった名目で、他の相続人が協力する形でお金を支払うという方法があります。これは「寄与分」のような法的な権利ではなく、あくまで円満解決のための話し合いの結果です。例えば、年間の管理費や将来の修繕費などをある程度算出し、それを基に妥当な金額を話し合うとよいでしょう。もし法外な要求をされた場合は、「お墓の承継と遺産分割は法的には別問題である」という点を冷静に伝え、あくまで協力金としての話し合いであることを明確にすることが大切です。遺産の分け方にはいくつかの方法があり、こうした解決金を調整する際には柔軟な対応が可能です。

【Q2】誰も継ぎたがらない…お墓はどうなるの?

処方箋:「墓じまい」も大切な選択肢の一つです。新しい供養の形を検討しましょう。

少子高齢化やライフスタイルの変化により、「お墓を継ぐ人がいない」「子どもに負担をかけたくない」というケースは、今や決して珍しくありません。誰も祭祀承継者になりたがらない場合、最終的には家庭裁判所が判断することになりますが、それでも管理が困難な状況は変わりません。

このような場合、お墓を維持し続けることだけが選択肢ではありません。「墓じまい(改葬)」という方法があります。墓じまいとは、現在のお墓を撤去・整理し、取り出したご遺骨を別の場所に移して供養することです。移転先としては、管理の負担が少ない永代供養墓や納骨堂、自然に還る樹木葬など、さまざまな選択肢があります。

「ご先祖様に申し訳ない」と感じる方もいらっしゃるかもしれませんが、管理されずに荒れ果ててしまうお墓になるよりは、自分たちの世代で責任を持って整理し、新しい形で供養を続けることの方が、よほどご先祖様のためになるとも考えられます。これは、例えば誰も住まなくなった実家をどうするか考える際に、建物を解体するのと同じく、未来に向けた前向きな整理と捉えることができます。

【Q3】管理費の滞納が発覚。相続放棄すれば支払わなくていい?

処方箋:相続放棄をしても「祭祀承継者」になれば、お墓の管理(以後の管理料支払い等)に関わる可能性があります。一方で、被相続人の死亡前に発生した未払金が相続債務に当たる場合は、相続放棄により原則として承継しません。

「借金などマイナスの遺産が多いから相続放棄する。これで、滞納しているお墓の管理費も支払わなくて済むはずだ」——これは、非常に危険な誤解です。

思い出してください。お墓は「相続財産」ではありません。したがって、お墓の管理に関する負担は、相続放棄の有無だけで自動的に決まるものではなく、誰が「祭祀承継者」になるか(および墓地・霊園との契約関係)によって左右されます。もしあなたが祭祀承継者になった場合、たとえ他のすべての遺産を放棄したとしても、以後のお墓の管理(管理料の支払い等)に関わる可能性があります。ただし、滞納管理費が被相続人の死亡前に発生した相続債務に当たる場合は、相続放棄により原則として承継しません。

逆に言えば、あなたが祭祀承継者にならなければ、たとえ他の遺産をすべて相続したとしても、お墓の管理費を支払う法的な義務は原則としてありません。誰が祭祀承継者になるのか、という点が非常に重要になります。安易に「相続放棄すればすべて解決する」と判断する前に、必ず専門家に相談することをお勧めします。

どうしても管理が難しい…「墓じまい」という選択肢

お墓の承継者がいない、あるいは承継はできても地理的な問題などで管理が難しいという方にとって、「墓じまい」は現実的で前向きな解決策となります。手続きは複雑に感じるかもしれませんが、一つひとつ手順を踏んでいけば、決して難しいものではありません。

墓じまいの大まかな流れは以下の通りです。

- 親族間の合意形成:最も重要です。なぜ墓じまいが必要なのか、費用は誰が負担するのか、ご遺骨をどこに移すのかなどを、関係者全員でしっかり話し合い、納得を得ておきましょう。

- 墓地管理者への連絡:現在お墓があるお寺や霊園に、墓じまいをしたい旨を伝えます。必要な手続きや書類について確認します。

- 新しい納骨先の決定と契約:永代供養墓、納骨堂、樹木葬など、ご遺骨の新しい受け入れ先を探し、契約します。この際に「受入証明書」などを発行してもらいます。

- 行政手続き(改葬許可証の取得):現在のお墓がある市区町村の役所で「改葬許可申請書」を入手し、必要事項を記入。墓地管理者からの署名・捺印や、新しい納骨先の受入証明書などを添付して提出し、「改葬許可証」を受け取ります。

- 閉眼供養とご遺骨の取り出し:お墓からご先祖様の魂を抜くための「閉眼供養(魂抜き)」という儀式を僧侶にお願いし、石材店にご遺骨を取り出してもらいます。

- 墓石の撤去・整地:石材店にお墓を解体・撤去してもらい、更地に戻して墓地の管理者に返還します。

- 新しい納骨先への納骨:改葬許可証を新しい納骨先に提出し、ご遺骨を納めます。この際に「開眼供養(魂入れ)」を行うこともあります。

費用は、墓石の撤去費用、離檀料、新しい納骨先の費用などを合わせて、数十万円から百万円以上と幅があります。複数の石材店や霊園から見積もりを取るなど、計画的に進めることが大切です。これは、建物を解体して更地にするのと同じように、原状回復の義務があるため、計画的な準備が不可欠です。

お墓の相続で悩んだら、一人で抱え込まずにご相談ください

お墓の承継問題は、法律の知識だけでなく、ご親族間のこれまでの歴史や感情が複雑に絡み合う、非常にデリケートな問題です。誰にも相談できず、一人で抱え込んでしまうと、精神的なご負担は計り知れません。

「誰が継ぐべきか、話し合いがまとまらない」

「遺産分割と絡めて、無理な要求をされて困っている」

「墓じまいを考えているが、何から手をつけていいか分からない」

このようなお悩みをお持ちでしたら、ぜひ一度、私たち司法書士にご相談ください。私たちは、法律の専門家として法的な問題を整理するだけでなく、ご親族間の円満な話し合いをサポートする身近な相談相手でもあります。

えなみ司法書士事務所では、お客様の心に寄り添うことを第一に考えております。平日・土日祝日ともに21時まで対応しており、ご自宅などご指定の場所への無料出張相談も承っておりますので、お仕事でお忙しい方でも安心してご相談いただけます。お墓の問題は、ご家族の未来にとっても大切な一歩です。一人で悩まず、まずはお気軽にお話をお聞かせください。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

相続登記の司法書士報酬|首都圏の相場と費用を抑える方法

【結論】相続登記の司法書士報酬、首都圏の相場と当事務所の料金

ご家族が亡くなられ、悲しみの中で進めなければならない相続手続き。特に「相続登記」には、一体いくらかかるのだろう…と、費用のことで頭を悩ませていらっしゃる方も多いのではないでしょうか。見慣れない項目が並んだ見積書を見て、その金額が妥当なのか判断がつかず、不安に感じてしまうのも無理はありません。

この記事では、そんな不安を解消するために、首都圏における相続登記の司法書士報酬の相場や費用の内訳、そして思わぬトラブルを避けるための知識を、司法書士が分かりやすく解説します。

首都圏の司法書士報酬は7万円~15万円が目安

まず結論からお伝えすると、司法書士の相続登記の報酬は案件内容により幅があります。日本司法書士会連合会の報酬アンケート(2024年(令和6年)3月実施)では、相続を原因とする土地1筆・建物1棟(固定資産評価額合計1,000万円)、法定相続人3名、戸籍謄本等5通の交付請求、遺産分割協議書および相続関係説明図の作成を含む設例で、平均74,888円とされています。

この金額に幅があるのは、相続人の数や不動産の数、必要となる書類の収集量など、案件の複雑さによって司法書士の手間が変わってくるためです。また、司法書士の報酬は現在自由化されており、事務所ごとに料金体系が異なることも理由の一つです。

首都圏は地価や物価が高い傾向にあるため、他の地域に比べると報酬相場もやや高めに設定されていることが多いようです。とはいえ、これはあくまで一般的な目安。大切なのは、ご自身のケースで具体的にいくらかかるのか、その内訳はどうなっているのかを正確に把握することです。

なお、司法書士の報酬に関する公的なデータとして、日本司法書士会連合会が実施したアンケート結果も参考になります。

えなみ司法書士事務所の相続登記パック:77,000円(税込)

当事務所では、お客様の「結局いくらかかるの?」という不安をなくすため、シンプルで分かりやすい料金プランをご用意しています。

【えなみ司法書士事務所の相続登記パック】

77,000円(税込)

このパック料金には、通常の相続登記で必要となる以下の手続きがすべて含まれています。

- 相続登記の申請代行

- 戸籍謄本など必要書類の収集代行

- 遺産分割協議書の作成

「基本料金は安いけれど、後から色々と追加料金を請求されるのでは…」といった不安を減らせるよう、当事務所ではお見積もり時に、パック料金に含まれる業務範囲と、追加費用が発生しうる条件(例:不動産・相続人の増加、想定外の書類取得等)を事前にご説明します。

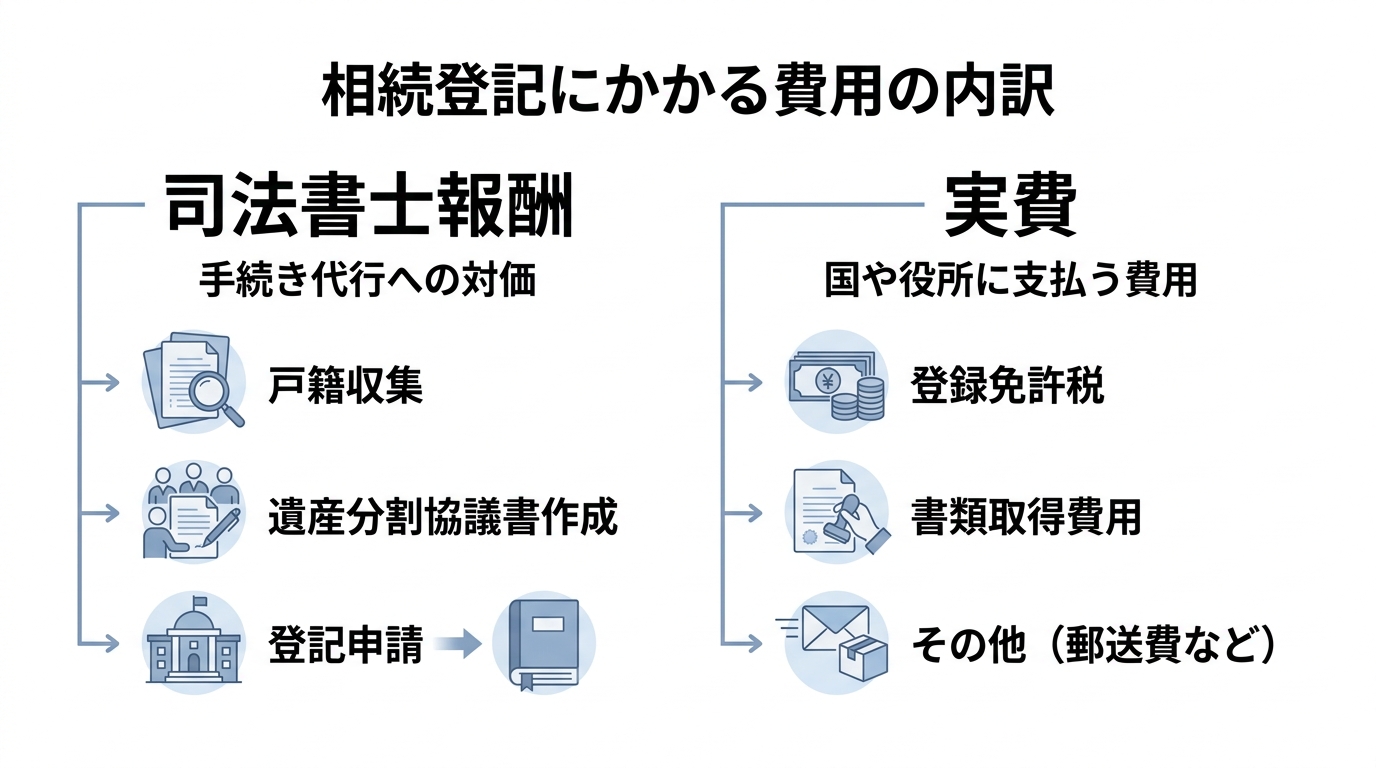

相続登記費用の全内訳|司法書士報酬と実費を分けて考える

相続登記の費用について考えるとき、とても大切なポイントがあります。それは、費用が「①司法書士への報酬」と「②国や役所に支払う実費」の2種類に分けられる、ということです。この2つを混同してしまうと、「なんだかよく分からないけど高い」という印象だけが残ってしまいます。それぞれの性質を正しく理解し、見積書を冷静に判断できるようになりましょう。相続登記の全体像については、相続登記についてで体系的に解説しています。

①司法書士への報酬:手続き代行への対価

司法書士の報酬は、複雑で時間のかかる専門的な手続きを、あなたに代わって行うための「サービス料」です。具体的には、以下のような業務への対価となります。

- 戸籍謄本等の収集:亡くなった方の出生から死亡までの連続した戸籍など、必要な書類を漏れなく収集します。

- 相続関係説明図の作成:収集した戸籍を元に、誰が相続人になるのかを法的に証明する家系図のような書類を作成します。

- 遺産分割協議書の作成:相続人全員の合意内容を法的に有効な書面にし、全員の署名・捺印を取りまとめます。

- 登記申請書の作成と申請代行:法務局に提出する専門的な申請書を作成し、あなたに代わって登記手続きを行います。

- 法務局とのやり取り:申請後の法務局からの問い合わせや補正指示に対応します。

これらの作業には、専門知識だけでなく、多くの時間と手間がかかります。司法書士の報酬は、こうした煩雑な手続きからあなたを解放し、正確かつスムーズに登記を完了させるための正当な対価なのです。

②実費:登録免許税と書類取得費は必ずかかる

実費とは、司法書士に依頼するかどうかにかかわらず、手続き上必ず発生する費用のことです。自分で登記を行う場合でも、この費用をゼロにすることはできません。主な実費は以下の通りです。

- 登録免許税:不動産の名義変更をする際に、国に納める税金です。相続登記の費用の中で最も大きな割合を占めることが多く、「不動産の固定資産税評価額 × 0.4%」で計算されます。

(例)固定資産税評価額が2,000万円の土地・建物を相続した場合

2,000万円 × 0.4% = 8万円 - 書類取得費用:戸籍謄本(1通450円)、除籍謄本・改製原戸籍謄本(1通750円)、住民票(1通300円程度)、固定資産評価証明書(1通300円程度)など、役所で書類を取得するための手数料です。相続関係が複雑で戸籍の数が多くなると、この費用も数千円~1万円以上になることがあります。

- その他:郵送費や交通費など。

特に登録免許税は高額になりがちですが、一定の条件を満たす場合には法務局の免税措置が受けられることもあります。見積書を見るときは、どこまでが司法書士の報酬で、どこからが実費なのかをしっかり区別して確認することが重要です。

要注意!相続登記の費用を巡るトラブル事例とその見抜き方

残念ながら、相続登記の費用を巡っては、心ない業者によるトラブルも少なくありません。ここでは、専門家として実際に耳にするトラブル事例と、そうした事態を避けるための見抜き方をご紹介します。正しい知識を身につけて、ご自身の財産と権利をしっかりと守りましょう。

事例1:「基本料金」は安いが、追加料金で高額になるケース

「相続登記3万円~」といった、目を引くような格安広告には注意が必要です。こうした場合、広告に表示されているのは、ごく基本的な登記申請書の作成費用のみ、というケースがほとんどです。

そして、「戸籍収集は別途〇円」「遺産分割協議書作成は別途〇円」「相続人が3名以上の場合、1名追加につき〇円」といった形で、次々と追加オプション料金が発生し、最終的には相場の倍近い金額を請求されてしまうのです。

【見抜き方のポイント】

見積書を確認する際は、「一式」という曖昧な表記で済まされていないか、チェックしましょう。誠実な事務所であれば、「どの業務にいくらかかるのか」が具体的に明記されているはずです。また、「追加料金が発生するのはどのような場合ですか?」と事前に必ず確認することが大切です。

事例2:不要な手続きを勧められ、費用が水増しされるケース

依頼者が専門知識を持っていないことを利用し、必ずしも必要ではない手続きを「必須です」と説明して、報酬を上乗せする手口です。

例えば、不動産の相続登記だけをお願いしたいのに、「相続財産をすべて正確に把握するために、預貯金や株式の残高証明書もすべて取得しましょう」と、大規模な財産調査を勧められるケースなどです。もちろん、遺産分割で揉めている場合など、財産調査が必要なケースもありますが、不要な場合も多いのです。

【見抜き方のポイント】

まずは「自分が何を依頼したいのか」を明確にしておくことが重要です。「今回は、この土地と建物の名義変更だけをお願いしたいです」と、ご自身の希望をはっきりと伝えましょう。その上で、もし専門家から別の手続きを提案されたら、「なぜその手続きが必要なのですか?」と理由を具体的に質問してみてください。その説明に納得できるかどうかが、一つの判断基準になります。

事例3:費用負担で揉める「誰が払うのか」問題

司法書士とのトラブルではありませんが、相続人間で起こりがちなのが「誰が費用を払うのか」という問題です。相続登記の費用を誰が負担すべきかについて、法律に明確な決まりはありません。

一般的には、その不動産を相続する人が負担するケースが多いですが、例えば兄弟で共有名義にする場合や、不動産を売却してお金を分ける換価分割の場合などは、負担割合で揉めることがあります。

【見抜き方のポイント】

この問題は、司法書士に依頼する前に、相続人全員で話し合っておくことが何よりも大切です。「登記費用は、不動産を取得する〇〇さんが負担する」「共有にするから、費用は2分の1ずつ負担する」など、遺産分割協議書に費用負担についても明記しておくと、後のトラブルを防ぐことができます。

信頼できる司法書士を見抜く3つのチェックポイント

では、どうすれば安心して任せられる司法書士を見つけられるのでしょうか。無料相談などを利用する際に、ぜひ以下の3つのポイントをチェックしてみてください。

- 見積書の詳細さ:「一式」ではなく、報酬と実費の内訳がきちんと分けられ、業務内容ごとに料金が明記されていますか?

- 説明の分かりやすさ:専門用語ばかりで話すのではなく、こちらの質問に対して、丁寧で分かりやすい言葉で答えてくれますか?

- リスクの説明:良いことばかりを言うのではなく、手続きのデメリットや、起こりうる問題点についても正直に話してくれますか?

これらのポイントは、その司法書士が依頼者の立場に立って、誠実に仕事をしてくれるかどうかを見極めるための重要な指標となります。費用に関する不安や疑問があれば、遠慮なく質問しましょう。その対応こそが、信頼性を測るバロメーターです。

まずは無料相談でお見積もりをご依頼ください

相続登記の費用を賢く抑える4つの方法

「専門家に任せたいけれど、費用はできるだけ抑えたい」というのが正直な気持ちだと思います。ここでは、安易な選択で後悔しないために、リスクも踏まえた上で賢く費用を抑える方法を4つご紹介します。

方法1:自分でできる書類は自分で集める

司法書士に依頼する業務範囲を限定することで、報酬を抑える方法です。例えば、ご自身の住民票や印鑑証明書、固定資産評価証明書など、役所の窓口ですぐに取得できる書類は自分で集める、というのも一つの手です。

亡くなった方の出生から死亡までの戸籍謄本一式を集める作業は、本籍地の移動が多いと非常に手間がかかりますが、転籍が少なく相続人も少ないようなシンプルなケースであれば、ご自身で挑戦してみる価値はあるかもしれません。ただし、一つでも書類が不足していると手続きが進められないため、少しでも不安があれば無理せず専門家に任せるのが賢明です。

方法2:登録免許税の免税措置を活用する

実費の中で最も高額になりがちな登録免許税ですが、特定の条件を満たす場合には免税される制度があります。

- 土地を相続した場合で、その土地の価額(固定資産課税台帳に登録された価格等)が100万円以下であるとき(適用期限:令和9年3月31日まで)

これらの免税措置は、自動的に適用されるわけではなく、登記申請書にその旨を記載する必要があります。専門家でなければ見落としがちな制度でもあるため、該当する可能性がある場合は司法書士に相談することで、結果的に数万円単位の費用を節約できるケースもあります。より具体的な手順については、登録免許税を抑えるためのポイントをご覧ください。

方法3:複数の司法書士事務所から相見積もりを取る

適正な価格で依頼するためには、複数の事務所から見積もりを取って比較検討することが有効です。当事務所でも、不動産登記(売買)で相見積もりを取る際の考え方を歓迎しております。

ただし、単純に一番安い事務所を選ぶのは危険です。先ほどご紹介した「信頼できる司法書士を見抜く3つのチェックポイント」を参考に、見積もりの金額だけでなく、含まれているサービス内容、担当者の対応の質、説明の分かりやすさなどを総合的に判断しましょう。総額表示で分かりやすい料金体系の事務所を選ぶことが、最終的な安心感につながります。万が一、相続登記の費用が払えない状況でも、相談できることはあります。

方法4:「自分で登記」は本当に得か?リスクを理解する

司法書士報酬がかからないため、費用面で最も安く済むのが「自分で登記手続きを行う」という選択肢です。しかし、そこには大きなリスクが伴うことを理解しておく必要があります。

書類の収集漏れや記載ミスで法務局から何度も補正を求められ、かえって時間がかかってしまったり、私道や共有部分などの登記をうっかり漏らしてしまい、将来不動産を売却する際に大きな問題になったりするケースも少なくありません。

節約できる司法書士報酬と、ご自身が費やす膨大な時間や手間、そして失敗したときのリスクを天秤にかけ、冷静に判断することが求められます。特に、相続人が多かったり、不動産が複数あったりする複雑なケースでは、初めから専門家に依頼する方が、結果的に手戻りや見落としのリスクを下げられ、安心につながる場合があります。

相続登記の費用に関するよくあるご質問

最後に、お客様からよく寄せられる質問にお答えします。

Q. 相談だけでも費用はかかりますか?

A. いいえ、当事務所では費用は一切かかりません。

えなみ司法書士事務所では、事務所にお越しいただく場合のご相談はもちろん、ご自宅などご指定の場所への出張相談も無料で行っております。まずはお客様の状況をじっくりお伺いし、最適な手続きと明確な費用をご提示いたしますので、安心してご連絡ください。

Q. 銀行に勧められた司法書士に頼むべきですか?

A. 必ずしもその必要はありません。ご自身で比較検討することをお勧めします。

銀行からの紹介は手続きがスムーズに進むというメリットがありますが、紹介料が報酬に上乗せされ、相場より高額になるケースが見受けられます。特に銀行が提案するのは、預貯金解約なども含めた「遺産整理業務」という包括的なサービスが多く、不動産登記だけを依頼したい場合には割高になりがちです。一度ご自身で他の司法書士事務所の見積もりも取ってみて、サービス内容と費用に納得できるところを選ぶのが良いでしょう。

Q. 費用の支払いはいつ、どのように行うのですか?

A. 一般的には、業務完了後に銀行振込でお支払いいただきます。

当事務所では、すべての手続きが完了し、新しい権利証(登記識別情報通知)をお渡しする際に、請求書をお渡ししております。その後、指定の口座へお振り込みいただく流れとなります。ただし、登録免許税などの実費が高額になる場合は、業務着手前に預り金として先にお支払いをお願いすることがございます。詳しいお支払い方法については、ご契約の際に丁寧にご説明いたしますのでご安心ください。

まとめ|相続登記の費用は、透明性と信頼性で選ぶことが大切です

相続登記にかかる費用は、決して安いものではありません。だからこそ、その中身を正しく理解し、納得して依頼することが何よりも大切です。

この記事でお伝えした重要なポイントを、最後にもう一度振り返ってみましょう。

- 首都圏の司法書士報酬の相場は7万円~15万円が目安。

- 費用は「司法書士報酬」と「実費(登録免許税など)」の2つに分けて考える。

- 「基本料金」の安さだけで判断せず、追加料金の有無やサービス範囲を確認する。

- 費用を抑える方法はあるが、「自分で登記」のリスクも理解しておく。

- 信頼できる司法書士は、見積もりが詳細で、説明が分かりやすく、リスクも正直に話してくれる。

費用に関する不安や疑問は、一人で抱え込まずに専門家に相談することが、解決への一番の近道です。えなみ司法書士事務所は、分かりやすい総額表示の料金体系で、お客様一人ひとりの状況に寄り添い、親身にサポートすることをお約束します。

大切なご家族が遺してくれた財産を、次の世代へ確実につなぐために。まずはお気軽にご相談ください。

相続登記の費用について、まずはお気軽にご相談ください

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

有限会社の役員任期と休眠会社のみなし解散【司法書士解説】

あなたの有限会社、登記は大丈夫?放置が招く思わぬリスク

「うちの会社、最後に登記をしたのはいつだったかな…」「父親が昔やっていた有限会社、今は誰も何もしていないけど、そのままでいいのだろうか?」

この記事をお読みのあなたは、ご自身やご家族が経営されてきた有限会社のことで、漠然とした不安を抱えていらっしゃるのかもしれません。有限会社は株式会社と違って役員の任期がないと聞くけれど、本当に何もしなくていいのか。活動していない会社が、知らない間に国から何か処分を受けてしまうことはないのだろうか。

そんな長年の疑問や不安、とてもよく分かります。しかし、その「まあ、大丈夫だろう」という放置が、ある日突然、思わぬトラブルや金銭的な負担となって降りかかってくる可能性があるのです。

ご安心ください。この記事では、司法書士である私が、有限会社の役員任期と登記のルール、そして「休眠会社のみなし解散」という制度の真実を、専門用語をできるだけ使わずに分かりやすく解説します。読み終える頃には、あなたの会社の現状と、今すぐ何をすべきかが明確になっているはずです。

【結論】有限会社の役員に任期はなく、登記義務は状況次第

まず、皆さんが最も気になっているであろう結論からお伝えします。現在「特例有限会社」として存続している有限会社の取締役や監査役には、株式会社と違って任期がありません。そのため、数年ごとに役員を選び直し、その登記(役員変更登記)をする、という定期的な義務はないのです。

しかし、「任期がない=一切登記が不要」というわけではない点が、非常に重要なポイントです。この違いを理解しないまま放置してしまうと、「登記懈怠(とうきけたい)」という状態になり、ある日突然、裁判所から過料(罰金のようなもの)の支払いを命じられる可能性があります。

まずは、株式会社との違いから見ていきましょう。

| 有限会社(特例有限会社) | 株式会社(非公開会社) | |

|---|---|---|

| 役員の任期 | なし | 原則2年(最長10年まで伸長可能) |

| 定期的な役員変更登記 | 不要 | 任期満了ごとに必要 |

株式会社との違い:なぜ有限会社の役員には任期がないのか?

「なぜ有限会社だけが特別扱いなの?」と疑問に思われるかもしれませんね。その理由は、2006年に施行された「会社法」という法律の成り立ちにあります。

この法改正で、有限会社という会社形態は新たに設立できなくなりました。そして、それ以前から存在していた有限会社は、「特例有限会社」として、株式会社の一種でありながら、いくつかの特別なルールが適用されることになったのです。

その特別なルールの一つが、「役員の任期に関する規定が適用されない」というものです。これは、比較的小規模で家族経営なども多い有限会社の実態に合わせ、頻繁な登記手続きの負担を軽減しようという歴史的な経緯から残された措置といえます。

(参照:会社法の施行に伴う関係法律の整備等に関する法律 抄)

要注意!役員変更登記が必要になる3つのケース

それでは、任期がない有限会社でも登記が義務となるのは、一体どのような時なのでしょうか。代表的なのは、以下の3つのケースです。これらは「役員に変更があった時」であり、変更があった日から2週間以内に登記を申請する義務があります。

- 役員の就任・辞任・死亡など、メンバーが変わったとき

新しい取締役が就任したり、高齢を理由に役員が辞任したり、あるいは役員がお亡くなりになったりした場合です。特に役員の死亡ケースは、相続手続きとも絡み、放置すると後々手続きが非常に複雑になるため注意が必要です。 - 役員の氏名や住所が変わったとき

結婚して役員の姓が変わった場合や、引っ越しで住所が変わった場合も、変更登記が必要です。特に住所変更は見落としがちですが、法律上の義務ですので忘れないようにしましょう。 - 代表取締役が変わったとき

会社の代表者が交代した場合も、もちろん登記が必要です。会社の「顔」が変わる重要な変更ですので、速やかに手続きをしなくてはなりません。

これらの手続きは、会社の現状を正しく公示するための重要な役員変更登記です。もし心当たりがある場合は、すぐに対応を検討する必要があります。

会社の登記全般の考え方については、商業登記全体像 ~これから会社を始める経営者の皆様へ~で体系的に解説していますので、こちらもご参照ください。

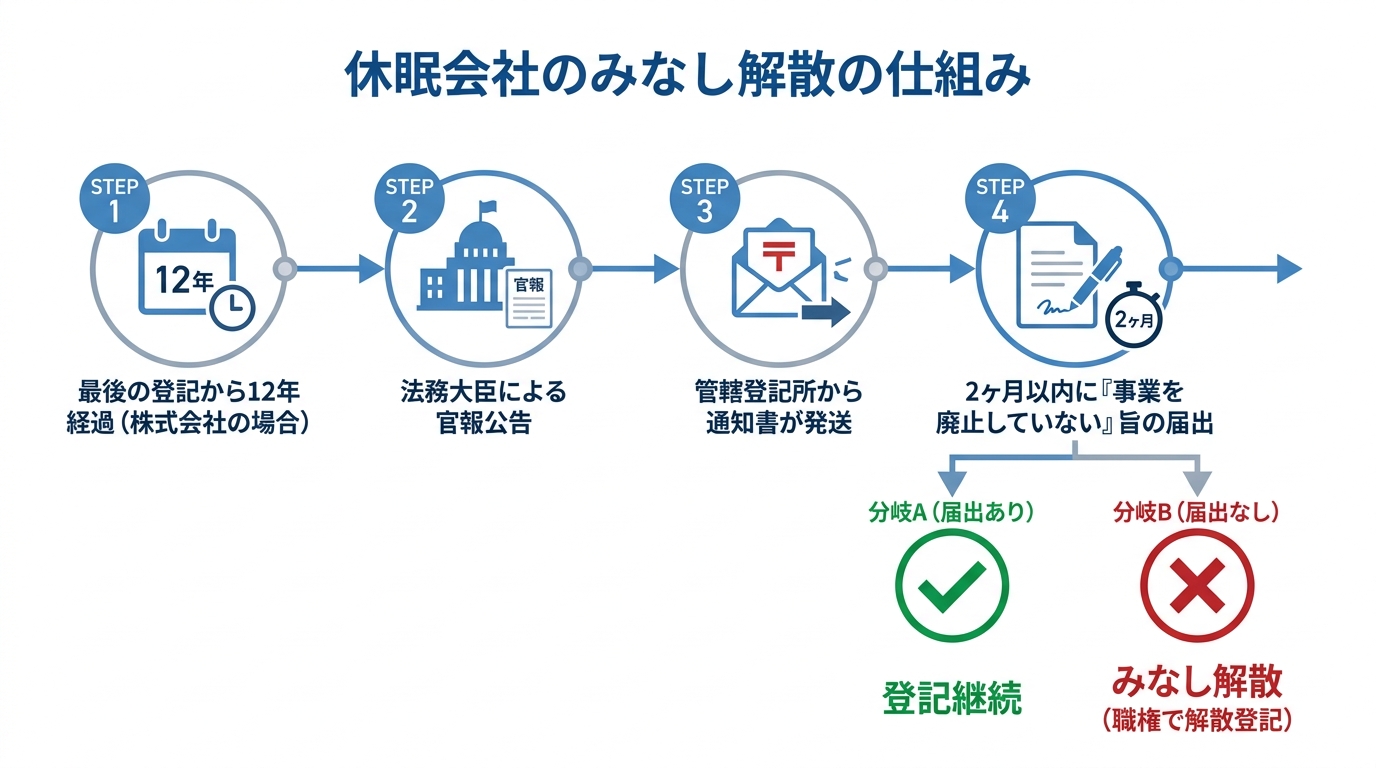

休眠会社は職権で解散登記される?「みなし解散」の仕組み

次に、もう一つの大きな不安の種である「休眠会社のみなし解散」について解説します。これは、長期間登記がされておらず、事業活動を行っている実態がない会社を、法務局が職権で整理(解散したとみなす)する制度です。

具体的には、最後の登記から12年が経過している株式会社などが対象となります。毎年、法務大臣による官報公告が行われ、対象の会社には管轄の登記所から通知書が送付されます。この通知に対して「まだ事業を廃止していません」という届出をしないと、職権で解散の登記がされてしまうのです。

(参照:令和7年度の休眠会社等の整理作業(みなし解散)について)

有限会社は「みなし解散」の対象外である。

株式会社と異なり有限会社においては一定期間登記がない場合は「みなし解散」の整理作業の対象外です。

【最重要】みなし解散されない有限会社を放置する真のリスク

「なんだ、有限会社は大丈夫」と思われたとしたら、それは危険な誤解です。それ以前に、必要な登記や税務面の管理を怠ること自体が、思わぬトラブルや金銭的負担につながり得ます。

活動実態のない有限会社を放置し続けることには、主に以下のような「真のリスク」が潜んでいます。

- 登記懈怠による過料

役員の住所変更や死亡など、本来すべき登記を怠っていると、代表者個人に対して100万円以下の過料が科される可能性があります。実際に、裁判所から過料に関する通知が届いてから、初めて登記の放置に気づくこともあります。 - 法人住民税の負担

会社が利益を出していなくても、法人として存在するだけで毎年課税されるのが「法人住民税の均等割」です。金額は自治体や資本金・従業者数などにより異なりますが、一定の負担が、放置している間ずっと発生し続けます。 - いざという時の手続きが煩雑・高額に

例えば、会社の不動産を売却したい、事業を誰かに譲りたいと思った時、登記が長年放置されていると、その前提として過去の変更登記を全て行わなければならず、手続きが非常に複雑になります。特に、役員が亡くなっている場合、相続人を確定させるための戸籍収集などが必要となり、時間も費用も余計にかかってしまいます。 - 会社の信用問題

融資を受けたい、あるいは事業に関する許認可を申請したいといった場面で、登記事項証明書(登記簿謄本)の提出を求められます。その内容が何十年も前の古い情報のままだと、会社の管理体制を疑われ、信用問題に発展しかねません。

特に、会社の代表者が亡くなった際の手続きを放置すると、問題はさらに深刻化します。

あなたの会社はどの状態?今すぐできる自己診断と取るべき対策

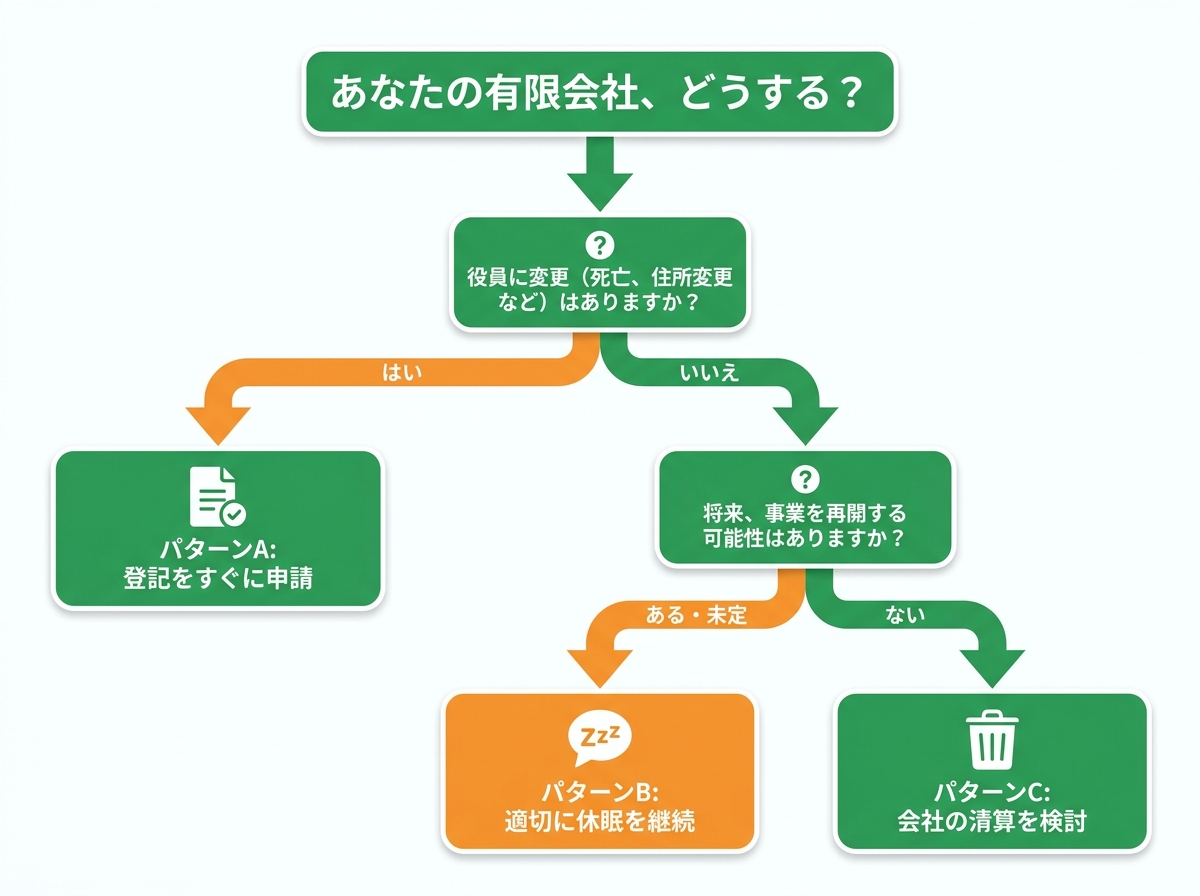

ここまで読んで、ご自身の会社の状況が心配になってきた方もいらっしゃるでしょう。そこで、今何をすべきかを判断するための簡単な自己診断を用意しました。ご自身の会社がどのパターンに当てはまるか、考えてみてください。

診断の結果、あなたの会社が取るべき対策は、大きく3つのパターンに分かれます。

パターンA:役員変更など、必要な登記をすぐに申請する

「役員の住所が変わったままになっている」「10年前に亡くなった父がまだ役員のままだった」など、登記すべき事柄を放置している方は、直ちに必要な役員変更登記を申請すべきです。変更があった日から2週間以内という期限も定められており、これ以上放置すると過料のリスクが高まります。

登記申請には、株主総会議事録などの専門的な書類作成が必要となります。ご自身で対応するのは大変な手間と時間がかかりますし、間違いがあれば法務局で何度もやり直しを求められることもあります。会社の現状を正確に把握し、スムーズに手続きを進めるためにも、まずは一度、私たち司法書士にご相談いただくのが最善の道です。

パターンB:事業を休眠させ続ける場合の注意点

「今は事業をしていないが、将来再開するかもしれない」という方は、会社を休眠させ続けるという選択肢があります。ただし、それは「何もしないで放置する」こととは全く違います。

適切に休眠させるためには、以下の手続きを検討・実施する必要があります。

- 税務署や都道府県税事務所への「異動届出書」の提出:事業を休止していることを届け出ます。

- 法人住民税均等割の減免申請:自治体によっては、休業中の会社の均等割を免除・減額してくれる制度があります。必ず確認しましょう。

- 税務申告:休業中でも、原則として毎年の法人税の申告は必要です。

- 登記義務の遵守:休眠中であっても、役員の住所変更などがあれば登記は必要です。

これらの管理を怠ると、税金の滞納や過料のリスクはなくなりません。「適切に管理しながら休眠する」ことが重要であり、不安な方は専門家のサポートを受けることもご検討ください。会社の解散時に必要な届出の情報も参考になるかもしれません。

パターンC:事業再開の見込みがないなら「清算」も選択肢

「もうこの会社で事業をすることはない」とハッキリしているのであれば、会社を放置し続けるのではなく、正式に「清算」して法人格を消滅させることを強くお勧めします。

清算手続き(会社の廃業)を行えば、法人住民税の支払い義務はなくなりますし、将来の登記義務や管理責任からも完全に解放されます。いわば、会社の「終活」をきちんと行うことで、将来の不安やリスクを根本から断ち切ることができるのです。

会社の解散・清算登記は、解散登記、官報公告、財産の換価、債務の弁済、残余財産の分配、そして清算結了登記といった、非常に専門的で複雑な手続きを踏む必要があり、通常2~3ヶ月以上の期間を要します。これは司法書士などの専門家のサポートが不可欠な手続きです。会社の幕引きを円満に進めるためにも、ぜひ一度ご相談ください。

まとめ:有限会社の「放置」は危険。まずは専門家にご相談を

この記事では、有限会社の役員任期と登記、そして休眠会社に関するリスクについて解説してきました。最後に、重要なポイントをもう一度確認しましょう。

- 有限会社の役員に任期はありませんが、役員の交代や住所変更などがあった場合には登記義務が発生します。

- 有限会社は、株式会社と違って最後の登記から12年経過しても「みなし解散」の対象にはなりません。

- しかし、みなし解散されないからこそ、登記懈怠による過料や毎年の法人住民税など、放置するリスクはより深刻化する可能性があります。

- 会社の状況に応じて、「登記する」「適切に休眠する」「清算する」という具体的な対策を検討する必要があります。

何よりお伝えしたいのは、「よく分からないまま、不安な状態で放置し続けること」が最大のリスクだということです。ご自身の会社が今どのような法的な状態にあるのかを正確に把握することが、すべての第一歩となります。

私たち、えなみ司法書士事務所は、あなたの会社の状況を丁寧にお伺いし、どのような選択肢があるのか、そしてどの方法が最適なのかを一緒に考えさせていただきます。まずはお気軽にご自身の会社の状況をお聞かせください。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

終活での生命保険活用術|相続対策の基本から注意点まで解説

なぜ今、終活で生命保険が注目されるのか?

「そろそろ終活を考え始めたけれど、何から手をつければいいのか…」「自分が亡くなった後、家族にだけは迷惑をかけたくない」

近年、ご自身の人生のエンディングを前向きに考える「終活」が一般的になるにつれて、このような漠然とした不安を抱えてご相談に来られる方が増えています。大切なご家族へ感謝の気持ちを伝え、円満な未来を願うからこその、とても誠実なお悩みだと思います。

多くの方が終活と聞いて思い浮かべるのは、お墓の準備やエンディングノート、持ち物の整理などかもしれません。しかし、ご家族が直面する最も大きな課題は、実は「お金」にまつわる問題、つまり相続です。

預貯金や不動産といった財産は、そのままでは「誰が」「いくら」受け取るのかを決める「遺産分割協議」を経なければ、ご家族が自由に使うことはできません。この話し合いが、時として家族の間に思わぬ溝を生んでしまうことも少なくないのです。

そこで今、終活の強力なツールとして注目されているのが生命保険です。生命保険は、単に万が一の時のための死亡保障というだけではありません。ご自身の「想い」を乗せて、特定の人へ、確実かつスムーズにお金を届けられる、いわば「想いを形にするための仕組み」なのです。

この記事では、相続の専門家である司法書士の視点から、生命保険がなぜ終活・相続対策においてこれほどまでに有効なのか、その具体的な活用術から、知っておくべき注意点や税金の知識まで、分かりやすく解説していきます。

生命保険が終活の「切り札」になる3つの理由

生命保険は、相続における「遺産分割」「納税資金」「節税」という3つの大きな課題を解決する力を持っています。なぜ生命保険がこれほどまでに強力な「切り札」となり得るのか、その本質的な強みを3つのポイントに分けて見ていきましょう。これらのメリットが、実際の相続現場でいかに多くのトラブルを未然に防いでいるか、具体的な場面を想像しながら読み進めてみてください。

このテーマの全体像については、遺産整理業務(相続手続き丸ごと代行)で体系的に解説しています。

①遺産分割協議が不要!想いを確実に届けられる「宛名付きのお金」

生命保険の死亡保険金の最大の特長は、法律上「受取人固有の財産」として扱われる点にあります。これは、亡くなった方(被相続人)の財産ではなく、最初から受取人のものと見なされる、ということです。

そのため、死亡保険金は原則として、相続人全員で話し合う遺産分割協議の対象にはなりません。他の相続人の同意やハンコがなくても、受取人が単独で保険会社に請求し、お金を受け取ることができるのです。

これは、ご自身の想いを特定の誰かに確実に届けたい場合に、非常に大きな意味を持ちます。

- 「長年、自分の介護で苦労をかけた長男のお嫁さんに、感謝の気持ちとしてまとまったお金を渡したい」

- 「他の子よりも経済的に不安定な次男に、少しでも多く生活の足しになる資金を残してあげたい」

- 「障害のある子どもの将来のために、確実に資金を確保しておきたい」

遺言書で同じ内容を指定することも可能ですが、他の相続人から異議が出る可能性もゼロではありません。その点、生命保険はまさに「宛名が書かれた現金」として、ご自身の意思をダイレクトに実現してくれるのです。

②相続手続き中でもすぐに使える「当面の生活資金・葬儀費用」

人が亡くなると、その事実を知った金融機関は、不正な引き出しを防ぐために故人の預金口座を直ちに凍結します。たとえ配偶者や子であっても、遺産分割前は自由に引き出せないのが原則ですが、民法909条の2に基づく「預貯金の仮払い制度」により、一定の範囲で相続人が単独で払戻しを受けられる場合もあります。

しかし、葬儀費用や病院への支払い、残された家族の当面の生活費など、待ってくれない出費は次々と発生します。遺産分割協議がスムーズに進まず、数ヶ月以上も口座が凍結されたまま…というケースも決して珍しくありません。

このような状況で大きな助けとなるのが、生命保険金です。死亡保険金は、受取人が必要書類を揃えて保険会社に請求すれば、通常1〜2週間程度という比較的短期間で受け取ることができます。相続手続きが完了するのを待つ必要はありません。

これは、残されたご家族にとって、金銭的な不安を和らげるだけでなく、精神的な安心にも繋がる非常に重要なセーフティネットと言えるでしょう。また、相続財産の中に借金などが見つかった場合でも、死亡保険金は受取人の固有の財産として扱われるのが一般的で、相続財産とは別枠で受け取れる点もメリットです。

③相続税の負担を軽減する「非課税枠」という制度

生命保険は、相続税対策としても非常に有効な手段です。死亡保険金には「500万円 × 法定相続人の数」という特別な非課税枠が設けられています。

【死亡保険金の非課税限度額 = 500万円 × 法定相続人の数】

例えば、法定相続人が妻と子ども2人の合計3人だった場合、非課税枠は「500万円 × 3人 = 1,500万円」となります。これは、受け取った死亡保険金のうち1,500万円までは相続税がかからない、ということです。

仮に、1,500万円を現金や預金で残した場合、その全額が相続税の課税対象となります。しかし、同じ1,500万円を生命保険という形に変えておくだけで、課税される財産をまるごと圧縮できるのです。これは非常に大きな節税効果と言えるでしょう。

ただし、この非課税枠の適用にはいくつか注意点があります。

- 保険金の受取人が「法定相続人」である必要があります。

- 相続を放棄した人は、法定相続人には含まれません。

- 内縁の妻や孫(代襲相続でない場合)などが受け取った場合は、非課税枠は使えません。

この制度を正しく理解し活用することで、ご家族が負担する納税の資金準備に役立てることができます。

(参考:国税庁 No.4114 相続税の課税対象になる死亡保険金)

司法書士が解説!「争族」を防ぐ受取人指定の鉄則

生命保険は非常に強力なツールですが、その「受取人」の指定方法を誤ると、かえって家族間のトラブル、いわゆる「争族」の火種になりかねません。ここでは、相続の専門家として数々の事例を見てきた司法書士だからこそお伝えできる、円満な相続を実現するための受取人指定の鉄則を解説します。

遺留分に配慮しない指定がトラブルの火種に

先ほど、死亡保険金は遺産分割の対象外だと説明しました。しかし、これには例外的なケースがあります。特定の相続人が受け取る保険金が、他の財産と比較して著しく高額で、他の相続人の「遺留分」を侵害するような場合です。

遺留分とは、兄弟姉妹以外の法定相続人に保障された、最低限の遺産の取り分のことです。例えば、「全財産を長男に相続させる」という遺言があったとしても、次男は遺留分として一定割合の財産を請求する権利があります。

過去の判例では、あまりに不公平な保険金の指定は、実質的な生前贈与(特別受益)に準ずるものと見なされ、遺産分割の際に考慮されるべき、と判断されたケースがあります。

「長男に事業資金として5,000万円の保険金を残し、他の財産は預貯金が100万円だけ」といった極端なケースでは、他の兄弟から「不公平だ」と主張され、トラブルに発展する可能性があります。生命保険で想いを伝える際も、他の相続人への配慮を忘れないバランス感覚が、円満相続の鍵となります。より具体的な手順については、贈与を受け取った方へ|遺留分の基礎知識と計算方法を解説をご覧ください。

「おひとりさま」「子のいない夫婦」が見落としがちな注意点

家族の形が多様化する現代では、ご自身の状況に合わせた受取人指定がより重要になります。

・おひとりさま(独身・配偶者と死別)の場合

お子さんがいない場合、相続人はご自身の親、親が亡くなっていれば兄弟姉妹(場合によってはその子である甥・姪)となります。もし、甥や姪、あるいは生前お世話になった方に財産を渡したいと考えるなら、生命保険の受取人指定や遺言書の作成が不可欠です。何もしなければ、ご自身の想いとは関係なく、法律で定められた相続人に財産が渡ってしまいます。

・お子さんのいないご夫婦の場合

「夫が亡くなれば、全財産は当然妻のもとへ」と考えている方が多いのですが、これは誤解です。お子さんがいない場合、亡くなった夫の親が存命であれば、妻と親が相続人(妻2/3、親1/3)になります。親が亡くなっていれば、夫の兄弟姉妹が相続人(妻3/4、兄弟姉妹1/4)となります。夫の兄弟姉妹と、住んでいる家や預貯金の分け方を話し合う…というのは、精神的にも大きな負担です。

このような事態を避け、配偶者に全ての財産を確実に残すために、「生命保険の受取人を配偶者にする」ことと、「全財産を配偶者に相続させる」という内容の遺言書を併用することが、非常に有効な対策となります。

受取人を複数にする場合のテクニック(割合指定・複数契約)

「子どもたちに平等にお金を残したい」と考え、受取人を複数にしたい場合、主に2つの方法があります。

- 1つの契約で受取人を複数名指定し、割合を決める

例えば「長男50%、次男50%」のように、1つの保険契約の中で受取割合を指定する方法です。手続きが一度で済む手軽さがあります。 - 受取人ごとに、別々の保険契約を結ぶ

「長男受取の契約」と「次男受取の契約」をそれぞれ結ぶ方法です。保険料の支払いや管理は少し煩雑になりますが、大きなメリットがあります。それは、各受取人が他の相続人を気にすることなく、自分のタイミングで単独で保険金を請求できる点です。例えば、長男はすぐに資金が必要でも、次男は手続きを後回しにしたい、という場合でもお互いに影響しません。よりスムーズで、余計な気遣いのいらない方法と言えるでしょう。

どちらの方法が良いかはご家庭の状況によりますが、このような選択肢があることを知っておくと、よりご自身の想いに沿った設計が可能になります。

終活に最適な生命保険の種類とは?

ひとくちに生命保険と言っても様々な種類がありますが、終活や相続対策という目的を考えた場合、選ぶべき保険はある程度絞られてきます。ここでは、どのような保険が適しているのか、その理由とともに解説します。

基本は「終身保険」が有力候補!その理由を解説

相続対策を目的とする場合、基本的には「終身保険」を選ぶのが最も確実です。

終身保険とは、その名の通り、保障が一生涯続く保険のことです。相続はいつ発生するか誰にも予測できません。保険料が割安な「定期保険」は、10年や65歳までといった一定期間で保障が切れてしまうため、いざという時に保障がなくなっているリスクがあります。その点、終身保険であれば、保障期間の満了によって保障がなくなるリスクを抑えられ、約款の支払事由に該当すれば保険金を受け取れるという安心感につながります。

また、終身保険は掛け捨てではなく、解約した際に「解約返戻金」が戻ってくる貯蓄性も兼ね備えています。将来、介護費用などでまとまったお金が必要になった場合には、保険を解約して現金化するという柔軟な使い方ができるのも大きなメリットです。

| 保険の種類 | 保障期間 | 貯蓄性 | 相続対策への適性 |

|---|---|---|---|

| 終身保険 | 一生涯 | あり | ◎ |

| 定期保険 | 一定期間 | なし(掛け捨て) | △ |

| 養老保険 | 一定期間 | あり | △ |

まとまった資金があるなら「一時払い終身保険」も有効

すでにある程度の預貯金をお持ちで、これから相続対策を考えるという方には「一時払い終身保険」も非常に有効な選択肢です。

これは、契約時に保険料の全額を一度に支払うタイプの終身保険です。メリットは以下の通りです。

- 月々の保険料負担がなくなる。

- 毎月支払うタイプの保険よりも、支払う保険料の総額が割安になることが多い。

- 高齢でも加入しやすい、医師の診査が不要な商品もある。

この方法は、「預貯金」という相続税の課税対象となる財産を、「生命保険」という非課税枠のある財産に効果的に組み替える手段と言えます。例えば、80歳の方が1,000万円の預金を持っている場合、それを原資に一時払い終身保険に加入することで、相続税の非課税枠を活用し、課税財産を圧縮できるのです。

【税金の落とし穴】契約形態で課税内容が変わる!

生命保険を活用する上で、最も注意が必要で、かつ間違いやすいのが税金の問題です。保険金の受取時にかかる税金は、「契約者(保険料を払う人)」「被保険者(保険の対象になる人)」「受取人(保険金を受け取る人)」の3者の関係によって、「相続税」「贈与税」「所得税」のいずれかに変わります。この組み合わせを間違えると、せっかくの対策が台無しになり、かえって高額な税金を支払うことにもなりかねません。

相続税になる基本パターン(契約者=被保険者)

相続対策として最も基本となる、そして非課税枠が使えるのがこのパターンです。

- 契約者:夫

- 被保険者:夫

- 受取人:妻 または 子

このように、保険料を支払っていた人(契約者)が亡くなり(被保険者)、その保険金を相続人(受取人)が受け取る形です。これが「相続」とみなされ、相続税の課税対象となり、前述の「500万円 × 法定相続人の数」の非課税枠が適用されます。

贈与税になる要注意パターン(契約者・被保険者・受取人が全て別人)

次に、絶対に避けるべき、最も税負担が重くなる可能性がある危険なパターンです。

- 契約者:夫

- 被保険者:妻

- 受取人:子

この場合、妻が亡くなったことで、子が保険金を受け取ります。しかし、保険料を支払っていたのは夫です。そのため、税務上は「夫から子へ財産が贈与された」とみなされ、相続税ではなく税率の高い贈与税の対象となってしまいます。贈与税には、生命保険の非課税枠のような大きな控除はありません。良かれと思って組んだ契約が、思わぬ形でみなし贈与と判断され、ご家族を困らせてしまう可能性があるため、十分な注意が必要です。

所得税になるパターン(契約者=受取人)

最後に、所得税の対象となるパターンです。

- 契約者:妻

- 被保険者:夫

- 受取人:妻

このケースでは、保険料を支払っていた妻自身が、夫の死亡によって保険金を受け取ります。自分で払ったものが自分に戻ってくる形なので、これは「一時所得」とみなされ、所得税(および住民税)の課税対象となります。

この場合、相続税の非課税枠は使えませんが、一時所得には最高50万円の特別控除があり、さらにそこから支払った保険料の総額を差し引いた金額の2分の1だけが課税対象となります。そのため、受け取る保険金の額や支払った保険料の額によっては、相続税より税負担が軽くなるケースも考えられます。

まとめ:円満な相続のために、今から始める生命保険活用ステップ

ここまで、終活における生命保険の活用法について、様々な角度から解説してきました。生命保険は、単なる死亡保障ではなく、ご家族への想いを形にし、円満な相続を実現するための非常に有効な手段です。最後に、この記事で学んだことを実践に移すための具体的なステップをご紹介します。

- 現状の把握と想いの整理

まずはご自身の財産(預貯金、不動産、有価証券など)をリストアップし、全体像を把握しましょう。その上で、「誰に」「何を」「どれくらい」残したいのか、ご自身の想いを具体的に整理することが第一歩です。エンディングノートなどを活用するのも良いでしょう。 - 専門家への相談

財産の全体像とご自身の想いが整理できたら、相続に詳しい専門家に相談することをお勧めします。生命保険の活用はもちろん、遺言書の作成や生前贈与など、様々な遺産分割の方法を含めた最適なプランを一緒に考えることができます。特に、不動産など分けにくい財産がある場合や、ご家族の関係が複雑な場合は、専門家の客観的な視点が不可欠です。 - 保険の検討・契約

専門家のアドバイスをもとに、ご自身の目的や経済状況に合った保険商品を具体的に検討し、契約します。契約時には、この記事で解説した「契約者・被保険者・受取人」の関係と税金の問題を再度確認し、間違いのないように進めましょう。

終活や相続対策は、元気なうちに始めることが何よりも大切です。ご自身の、そして大切なご家族の未来のために、今日からその第一歩を踏み出してみてはいかがでしょうか。

当事務所では、生命保険の活用を含めた相続・終活に関するご相談を承っております。初回のご相談は無料ですので、どうぞお気軽にお問い合わせください。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

会社の代表者住所を登記簿で非表示にする方法【2026年最新版】

会社の登記簿で自宅住所が公開…その不安、軽減につながる可能性があります

「会社を設立したけど、登記簿に自宅の住所が載ってしまうのは不安…」「もしストーカー被害に遭ったらどうしよう」「迷惑な営業電話やDMが自宅に届くようになったら嫌だな」

会社の代表を務める方、これから起業を考えている方の中には、このような悩みを抱えている方も少なくないのではないでしょうか。ご自身のプライバシーが誰でも閲覧できる形で公開されることへの不安は、決して特別なものではありません。

そのお悩み、あなただけではありません。そして、その不安を解消するための具体的な方法が、ついに登場しました。

2024年10月から始まった「代表取締役等住所非表示措置」という新しい制度です。この記事を最後までお読みいただければ、この制度がどのようなもので、あなたが利用すべきかどうか、そして具体的な手続きの方法まで、すべてご理解いただけるはずです。あなたの不安を安心に変えるための第一歩、一緒に見ていきましょう。

代表取締役の住所非表示、2024年10月から可能に

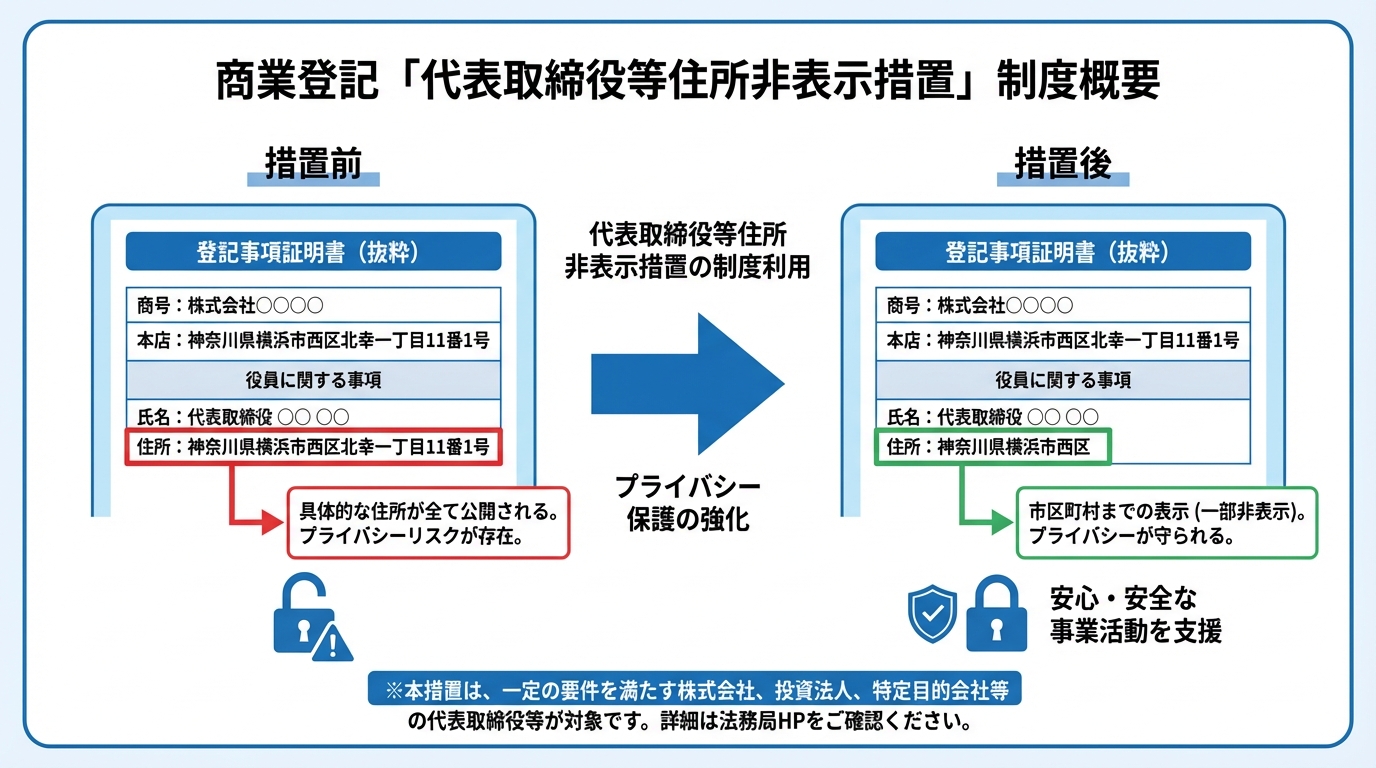

これまで、会社の代表取締役の住所は、登記事項証明書(登記簿謄本)を取得すれば誰でも知ることができました。しかし、プライバシー保護への関心の高まりを受け、2024年10月1日から、一定の条件のもとで代表取締役などの住所を非表示にできる制度がスタートしたのです。

この「代表取締役等住所非表示措置」を利用すると、登記事項証明書に記載される住所が、番地までではなく「市区町村」までの表示となります。(例:「神奈川県横浜市西区北幸一丁目11番1号」→「神奈川県横浜市西区」)

これにより、自宅の詳しい場所が第三者に知られるリスクを大幅に減らすことができます。この制度は、特に個人情報保護を重視する現代社会の要請に応える形で創設されました。商業登記の全体像については、商業登記の全体像で体系的に解説しています。

対象は「株式会社」の「代表取締役・代表執行役・代表清算人」のみ

とても便利な制度ですが、残念ながらすべての会社・役員が利用できるわけではありません。対象は厳密に定められています。

- 法人の種類:株式会社のみです。近年人気の合同会社や、特例有限会社、NPO法人、一般社団法人などは対象外となります。

- 役職:代表取締役、代表執行役、代表清算人に限られます。同じ役員でも、平取締役や監査役の住所は、もともと登記簿には記載されません。

もしあなたが合同会社の代表社員などで「対象外だった…」とがっかりされた場合でも、代替策は考えられます。記事の最後で触れますので、ぜひ読み進めてみてください。

表示は「市区町村」まで。過去の住所は非表示にできない点に注意

この制度を利用する上で、非常に重要な注意点が2つあります。

まず1つ目は、住所が完全に消えるわけではないという点です。前述の通り、表示は「市区町村」までとなります(東京都の特別区や政令指定都市の場合は「区」まで)。これにより個人の特定は難しくなりますが、ゼロになるわけではないことは理解しておく必要があります。

そして2つ目の、より重要な注意点は、「非表示にできるのは、これから登記する新しい住所だけ」という点です。つまり、この措置を申し出る前にすでに登記されていた過去の住所は、一定期間は会社の履歴(履歴事項全部証明書)で確認できる場合があります。この点は誤解されている方も多いので、制度の限界としてしっかり覚えておきましょう。

本当に利用すべき?メリット・デメリットから考える判断基準

プライバシーを守れるならぜひ利用したい、と考えるのは自然なことです。しかし、この制度にはメリットだけでなく、事業運営上のデメリットも潜んでいます。ここでは、あなたが本当にこの制度を利用すべきか、冷静に判断するための材料を提供します。

【メリット】プライバシー保護と精神的な安心感

最大のメリットは、何と言ってもプライバシーが保護されることです。

自宅住所が公開されていると、ストーカー被害のリスクや、見知らぬ業者からのダイレクトメール・訪問営業、さらには家族にまで危険が及ぶ可能性もゼロではありません。特に、女性起業家の方や、自宅兼事務所でビジネスをされている方にとって、この不安は切実なものでしょう。

住所を非表示にすることで、これらのリスクを物理的に遠ざけることができます。それによって得られる「何かあったらどうしよう」という不安からの解放、つまり「精神的な安心感」は、事業に集中するための大切な基盤となるはずです。

【デメリット】融資や取引で不利になる可能性も

一方で、デメリットも無視できません。特に、金融機関からの融資や、新しい取引先との与信審査に影響が出る可能性があります。

金融機関や取引先は、会社の信用度を測る一つの材料として、代表者の情報を確認します。その際に住所が非表示になっていると、「何か隠しているのではないか?」という印象を与えてしまう可能性は否定できません。結果として、融資の審査が慎重になったり、追加で住民票などの書類提出を求められたり、最悪の場合、取引そのものを見送られたりするケースも考えられます。

もちろん、すべてのケースで不利になるわけではありませんが、このような潜在的なリスクがあることは、利用する前に必ず理解しておくべきです。

[エラー: 画像ブロックの挿入に失敗しました。]

【司法書士の見解】あなたが利用を検討すべきケースとは

では、メリットとデメリットを踏まえた上で、どのような方がこの制度の利用を検討すべきなのでしょうか。司法書士としての見解を述べさせていただきます。

【積極的に利用を検討すべき方】

- 自宅で事業を行う女性起業家や、世間に顔が知られている方

- 過去にストーカーなどの被害に遭った経験があり、身の安全を最優先したい方

- BtoCビジネスが中心で、不特定多数の顧客と接する機会が多い方

- 当面、金融機関からの大規模な融資を計画していない方

【慎重に判断すべき方】

- 近々、事業拡大のために大規模な融資を申し込む予定がある方

- BtoB取引が中心で、取引先の信用調査が厳しい業界で事業をされている方

- 会社の信頼性や透明性を何よりも重視する事業を展開している方

最終的な判断は、ご自身の事業内容やライフプラン、そして「安心」と「信用」のどちらを優先したいかによって変わってきます。ご自身の状況に照らし合わせて、じっくり考えてみてください。

【状況別】代表者住所を非表示にするための手続きと必要書類

制度を利用すると決めた方のために、具体的な手続きの流れを解説します。「これから会社を設立する」場合と「すでに会社を経営している」場合で、取るべきアクションが異なります。

ケース1:これから会社を設立する場合

これから会社の設立を考えている方にとっては、最も効果的なタイミングです。設立登記の申請と同時に非表示措置の申出を行うことで、最初から登記簿に自宅の番地が載ることを防げます。

手続きの流れは以下のようになります。

- 定款の作成・認証など、通常の会社設立手続きを進める。

- 法務局へ設立登記を申請する際に、「申出書」を添付する。

- 申出書には、非表示を希望する旨と、添付書類について記載します。

設立時に必要な添付書類は、会社が上場会社か非上場会社か等によって異なります。例えば非上場会社の場合、本店宛の配達証明郵便の送付を証する書面、代表取締役等の氏名・住所が記載された市区町村長等の証明書(住民票の写し等)、実質的支配者の本人特定事項を証する書面などの添付が求められます。これらは公証役場での定款認証時に準備できるものもあるため、司法書士など専門家と相談しながら進めるとスムーズです。

ケース2:すでに会社を経営している場合

すでに会社を経営されている方がこの制度を利用するには、何らかの登記申請を行うタイミングで、同時に非表示措置の申出をする必要があります。

具体的には、以下のようなタイミングが考えられます。

- 代表取締役が引っ越した際の「住所変更登記」

- 任期満了に伴う「役員変更(重任)登記」

特に、過去の住所が登記簿に残らないようにするためには、引っ越しに伴う「住所変更登記」のタイミングが最も効果的です。単に役員が重任するだけの役員変更登記の際に申し出ても、過去の住所は履歴として残ってしまう点に注意が必要です。

非上場会社の場合、申出書に加えて以下の3点の書類が必要になるのが一般的です。

- 本店所在場所における事業の実在性を証する書面(公共料金の領収書など)

- 代表取締役の住所を証する書面(住民票など)

- 実質的支配者情報一覧の写しなど

より詳しい情報については、法務省のウェブサイトもご確認ください。

手続きで迷ったら?専門家への相談も選択肢に

「自分は利用すべきか判断が難しい」「必要書類と言われても、何を用意すればいいか分からない」

ここまで読んで、このように感じた方もいらっしゃるかもしれません。特に、本店の実在性を証明する書類の準備や、ご自身の状況に合わせたメリット・デメリットの判断は、専門的な知識がないと難しい場合もあります。

もしご自身で手続きを進めて申出が認められなかったり、デメリットをよく理解しないまま進めて後で事業に支障が出たりしては、元も子もありません。

手続きに少しでも不安を感じたり、判断に迷ったりした場合は、私たち司法書士のような専門家に相談することも有効な選択肢です。専門家に依頼すれば、時間や手間を節約できるだけでなく、あなたの状況に合わせた助言を受けながら、手続きの不備を減らして進めやすくなります。安心して事業に専念するための一つの方法として、ぜひご検討ください。

よくある質問(Q&A)

最後に、この制度に関してよく寄せられる質問をQ&A形式でまとめました。

Q1. 合同会社の代表社員ですが、住所を非表示にできますか?

A. 残念ながら、できません。

本制度の対象は株式会社の代表取締役などに限定されています。合同会社、特例有限会社、一般社団法人などは対象外です。

代替策としては、自宅以外の住所(例えば、親族の事務所やバーチャルオフィスなど)を登記上の住所として利用する方法が考えられますが、それぞれ注意点があるため、安易な判断は禁物です。

Q2. 住所を非表示にした後、引っ越した場合はどうすればいいですか?

A. 住所変更登記と、改めて非表示措置の申出が必要です。

非表示措置を利用していても、代表者の住所が変わった場合は、2週間以内に住所変更登記を行う義務があります。この登記申請の際に、もう一度、非表示措置の申出書を添付しなければ、新しい住所がそのまま公開されてしまいます。これは非常に重要なポイントなので、忘れないようにしてください。

Q3. 申出の手続きに費用はかかりますか?

A. 申出自体に費用はかかりませんが、関連する費用が発生します。

住所非表示措置の申出書を法務局に提出すること自体には、手数料や登録免許税はかかりません。しかし、この申出と同時に行う登記申請(設立登記、役員変更登記、住所変更登記など)には、それぞれ所定の登録免許税が必要です。また、添付書類である住民票などを取得するための実費もかかります。司法書士に手続きを依頼した場合は、別途報酬が発生します。

まとめ

2024年10月から始まった「代表取締役等住所非表示措置」は、代表者のプライバシーを守る上で非常に有効な手段です。ストーカー被害や迷惑な営業といったリスクを減らし、事業に集中できる安心感を得られる大きなメリットがあります。

しかしその一方で、金融機関からの融資や取引先との与信審査において、不利に働く可能性もゼロではありません。

この制度を利用するかどうかは、ご自身の事業内容や将来の計画、そして何を大切にしたいかをよく考え、慎重に判断することが大切です。この記事が、あなたの正しい判断の一助となれば幸いです。

もし判断に迷ったり、手続きに不安を感じたりしたときは、一人で抱え込まずに私たち専門家にご相談ください。あなたの状況を丁寧にお伺いし、安心して事業を進めるためのお手伝いをさせていただきます。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

支店登記は法改正でどう変わった?手続き・費用を司法書士が解説

【結論】支店登記は廃止されていません!法改正のポイントを解説

「令和4年の法改正で、支店登記は廃止されたって本当?」最近、会社の経営者様や総務担当者様から、このようなご質問をいただく機会が増えました。情報が錯綜し、混乱されている方も少なくないのではないでしょうか。

まず結論から申し上げますと、支店登記の制度は廃止されていません。しかし、手続きが大幅に簡略化された、というのが正確なところです。

2022年(令和4年)9月1日に施行された商業登記規則の改正により、これまで必要だった「支店の所在地を管轄する法務局」への登記申請が不要になりました。つまり、これからは本店の所在地を管轄する法務局に申請するだけで、すべての手続きが完了するようになったのです。

この法改正のポイントをまとめると、以下のようになります。

- 手続きの簡略化:これまで本店と支店の2ヶ所の法務局へ必要だった申請が、本店1ヶ所のみで完結するようになりました。

- 費用の削減:支店所在地での登記申請が不要になったため、支店所在地での申請に伴う負担がなくなりました。

- 対象となる手続き:この簡略化は、支店の設置だけでなく、支店の移転や廃止の登記にも適用されます。

これまで二度手間だった手続きが一本化され、時間的にも金銭的にも負担が軽くなった、というのが今回の法改正の核心です。この記事では、法改正で具体的に何がどう変わったのか、最新の手続きの流れや費用、そして支店登記そのもののメリット・デメリットまで、わかりやすく解説していきます。会社経営に関わる商業登記全体像を把握する上でも重要なポイントですので、ぜひ最後までご覧ください。

参照:法務省:商業登記規則等が改正され、令和4年9月1日から施行されます

法改正で支店登記の手続きと費用はどう変わった?【改正前後で比較】

今回の法改正が、具体的にどれほどのメリットをもたらしたのか、改正前の手続きと比較してみると一目瞭然です。申請者の手間と費用がどれだけ削減されたのか、具体的に見ていきましょう。

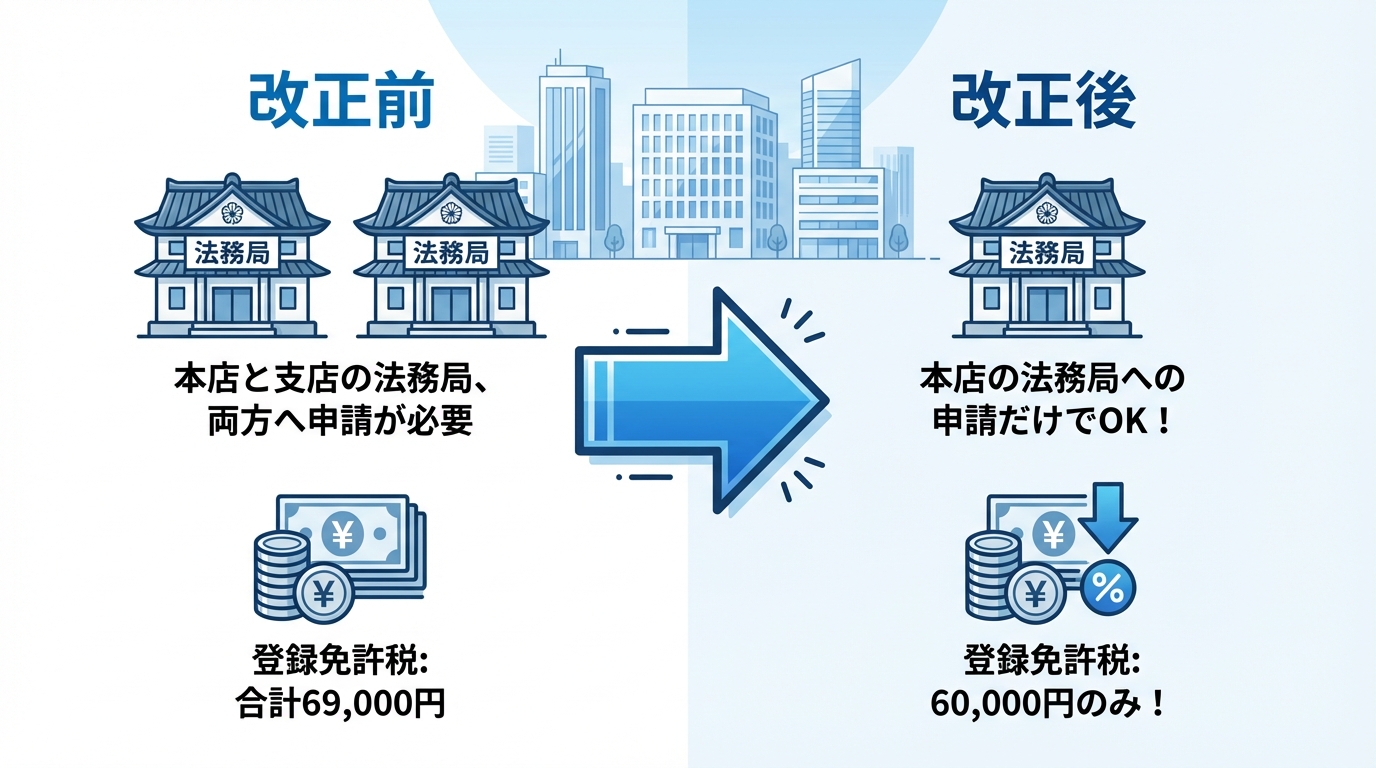

手続き:二重申請が不要になり、本店所在地のみで完結

法改正の最も大きな変更点は、手続きの簡略化です。

【改正前の手続き】以前は、まず本店所在地を管轄する法務局に支店設置の登記を申請し、その登記が完了したら、次に支店所在地を管轄する法務局にも同じ内容の登記を申請する必要がありました。いわば「二重申請」が必須だったのです。これにより、2つの法務局とやり取りをする手間や、完了までに時間がかかるという課題がありました。

【改正後の手続き】2022年9月1日以降は、本店所在地を管轄する法務局に支店設置の登記を申請するだけで、手続きはすべて完了します。本店での登記が完了すると、法務局のシステムを通じて支店所在地の登記簿にもその内容が自動的に反映される仕組みになったため、申請者側で支店所在地の法務局へ何かをする必要は一切なくなりました。

これにより、申請の手間が半分になり、登記完了までの時間も短縮されるという大きなメリットが生まれました。

費用:支店設置登記の登録免許税は1箇所につき60,000円

手続きが簡略化されたことに伴い、費用面でもメリットが生まれました。登記を申請する際には、登録免許税という税金を納める必要がありますが、この金額が変わったのです。

【改正前の登録免許税】

- 支店設置登記(支店1箇所あたり):60,000円

【改正後の登録免許税】

- 支店設置登記(支店1箇所あたり):60,000円

このように、支店所在地の法務局への申請が不要になったことで、登録免許税9,000円がまるごと節約できるようになりました。会社の減資の登記など、他の登記手続きと同様に、コスト意識は非常に重要です。わずかな金額に思えるかもしれませんが、地味に嬉しい変更点と言えるでしょう。司法書士に依頼する場合も、この二重申請がなくなった分、報酬が以前より少し抑えられる可能性があります。

【2026年最新版】支店設置登記の具体的な手続きと必要書類

それでは、法改正後の最新情報に基づき、実際に支店を設置する際の具体的な手続きの流れを3つのステップで見ていきましょう。初めての方でもご理解いただけるよう、わかりやすく解説します。

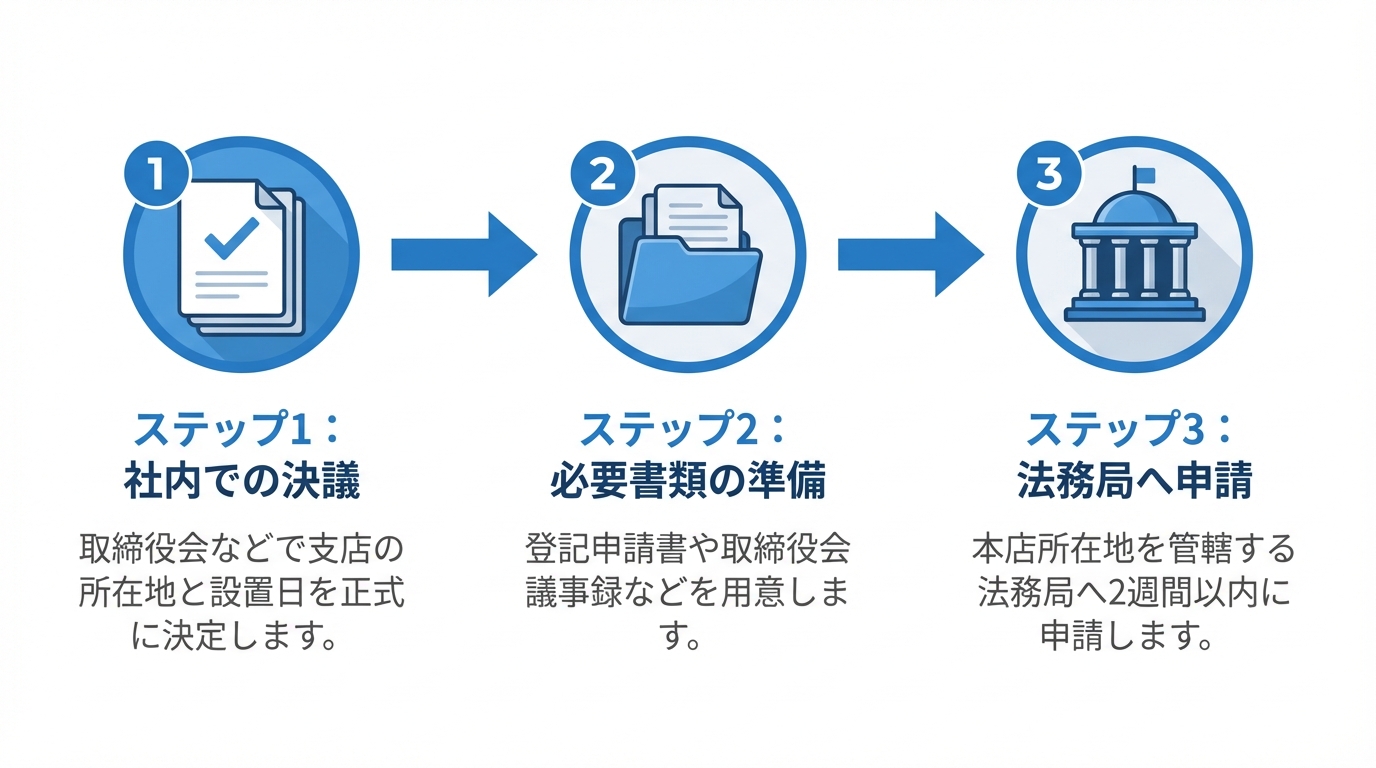

ステップ1:取締役会等での支店設置の決議

まず最初に行うのは、社内での意思決定です。どこに、いつ支店を設置するのかを正式に決定します。

- 取締役会を設置している会社の場合:

取締役会を招集し、支店の設置について決議します。決議では、「支店の具体的な所在地」と「設置する年月日」を明確に定めます。 - 取締役会を設置していない会社の場合:

取締役の過半数の一致によって決定します。この場合も同様に、所在地と設置日を定めた決定書を作成します。

この決議内容を証明する「取締役会議事録」や「取締役の決定書」は、後の登記申請で必須となる重要な書類です。会社の役員変更登記など、他の重要な決定と同様に、法的に有効な形で記録を残しておくことが大切です。

ステップ2:登記申請に必要な書類の準備

社内での決定が終わったら、法務局へ提出する書類を準備します。主に必要となるのは以下の書類です。

- 株式会社支店設置登記申請書:

法務局のウェブサイトで書式や記載例が公開されています。登録免許税として6万円分の収入印紙を貼付します。 - 取締役会議事録(または取締役の決定書):

ステップ1で作成したものです。決議内容が正しく記載されているか確認しましょう。 - 委任状:

司法書士など代理人に申請を依頼する場合に必要です。

書類の作成には、会社の実印(法務局へ届出ている印鑑)の押印が必要な箇所もありますので、不備がないよう注意深く準備を進めることが重要です。

ステップ3:本店所在地の法務局へ登記申請

書類がすべて整ったら、本店所在地を管轄する法務局へ登記申請を行います。ここで最も注意すべきなのが申請期限です。

支店設置の登記は、実際に支店を設置した日から2週間以内に行わなければならないと法律で定められています。この期限を過ぎてしまうと、後述する過料の対象となる可能性がありますので、計画的に進めましょう。

申請方法は、法務局の窓口へ直接持参するほか、郵送やオンライン(登記・供託オンライン申請システム)でも可能です。申請後、書類に大きな不備がなければ、登記完了までの期間は1~2週間程度になることがあります(法務局の処理状況等により前後します)。

支店登記をしないとどうなる?メリット・デメリットと罰則

手続きが簡略化されたとはいえ、費用も手間もゼロではありません。「そもそも、うちの会社に支店登記は本当に必要なのだろうか?」と疑問に思われる方もいらっしゃるでしょう。ここでは、登記するメリットと、しない場合のデメリット(リスク)を比較し、判断のヒントを司法書士の視点からお伝えします。

支店登記のメリット:社会的信用の向上と事業機会の拡大

支店登記を行うことの最大のメリットは、対外的な信用の向上です。登記事項証明書(登記簿謄本)に支店の存在が公的に記載されることで、しっかりとした事業拠点があることを証明できます。

- 金融機関からの融資:事業拡大のための融資を受ける際に、支店の存在がプラスに評価されることがあります。

- 大手企業との取引:取引先の与信審査において、登記された支店があることは信頼性の証となります。

- 契約や口座開設:支店名義での契約締結や、銀行口座の開設が可能になり、事業運営がスムーズになります。

- 公共事業の入札:自治体によっては、その地域に登記された支店があることが公共事業の入札参加資格の条件となっている場合があります。

このように、支店登記は単なる手続きではなく、会社の信用力を高め、ビジネスチャンスを広げるための重要な経営戦略の一つとなり得るのです。

支店登記のデメリットと「営業所」との違い

一方で、支店登記にはいくつかの負担も伴います。

- コスト:設置時に登録免許税6万円がかかります。また、司法書士に依頼すればその報酬も必要です。

- 移転・廃止時の手続き:一度登記した支店を移転したり、廃止したりする際にも、その都度、登記申請と登録免許税(各3万円)が必要になります。

ここで重要なのが、登記が必要となる「支店」と、社内呼称としての「営業所」「事業所」の違いです。法務省も、本店所在地における支店の設置・移転・廃止等の登記が引き続き必要である旨を案内しています。一方で、営業所・事業所として運営する場合は、会社の運用形態によっては必ずしも支店として登記しない選択肢も考えられます。

もし、支店名義での契約や口座開設の必要がなく、単なる営業拠点や連絡事務所として機能させるのであれば、あえて登記をせず「営業所」として運営するという選択肢も十分に考えられます。自社の事業内容や将来の展望に合わせて、どちらの形態が最適か検討することが大切です。

登記を怠った場合の罰則:100万円以下の過料のリスク

もし、支店としての実態があるにもかかわらず、設置から2週間以内に登記申請を怠った場合、どうなるのでしょうか。

会社法第976条では、登記を怠った場合、会社の代表者個人に対して100万円以下の過料に処せられる可能性があると定められています。

「すぐに罰則を受けることはないだろう」と安易に考えてはいけません。実際には、期限を少し過ぎただけですぐに過料が科されるケースは稀ですが、法律上の義務違反であることに変わりはありません。長期間放置すれば、裁判所から通知が届くリスクは高まります。コンプライアンス遵守の観点からも、登記は期限内に正しく行うべきです。登記懈怠は、会社の各種届出について税理士や社会保険労務士に確認することをおすすめします。

支店登記の費用を節約するには?自分でやる方法と専門家への依頼

経営者の方にとって、コストは常に重要な関心事でしょう。支店登記の費用をできるだけ抑えたい場合、どのような選択肢があるのでしょうか。「自分で手続きを行う場合」と「司法書士に依頼する場合」を比較してみましょう。

自分で登記申請する場合:費用は登録免許税6万円のみ

ご自身で手続きを行う最大のメリットは、専門家への報酬がかからないことです。費用は、法務局に納める登録免許税6万円と、書類の郵送代などの実費だけで済みます。

ただし、メリットばかりではありません。登記申請書の作成や取締役会議事録の準備など、法律のルールに沿って正確な書類を作成する必要があります。もし書類に不備があれば、法務局から補正(修正)の指示があり、何度もやり取りをするうちに時間がかかってしまうことも少なくありません。最悪の場合、大切な申請期限である「2週間」を過ぎてしまうリスクも考えられます。

法務局のウェブサイトや書籍で調べながら進める時間的な余裕があり、書類作成に慣れている方であれば、ご自身での申請も一つの選択肢です。

司法書士に依頼する場合:報酬相場と依頼するメリット

司法書士に依頼する最大のメリットは、「時間」と「安心」を手に入れられることです。

- 正確・迅速な手続き:専門家が法令に沿って書類作成と申請を代行することで、不備や手戻りのリスクを抑え、手続きを円滑に進めやすくなります。

- 本業への集中:書類の作成方法を調べたり、法務局とやり取りしたりする煩雑な作業から解放され、経営者様やご担当者様は本来の業務に集中できます。

気になる司法書士への報酬ですが、支店設置登記の場合、一般的な相場は3万円~5万円程度です。これに登録免許税6万円を加えた、総額9万円~11万円程度が目安となります。

会社の増資の登記などと同様に、重要な手続きを専門家に任せることで、結果的に時間的・精神的なコストを削減できるという考え方もあります。ご自身の状況に合わせて、最適な方法をご検討ください。

当事務所での具体的な費用については、お気軽にお問い合わせください。

支店登記のご相談・お見積り(お問い合わせフォーム)

支店登記に関するよくあるご質問

最後に、支店登記に関して実務上よくお受けするご質問とその回答をまとめました。

Q. 法改正前に登記した支店について、何か手続きは必要ですか?

A. いいえ、特別な手続きは何も必要ありません。

2022年9月1日の法改正以前に登記されていた支店については、支店所在地の登記記録は登記官の職権によって閉鎖処理がされています。会社側で何か手続きをする必要はありませんのでご安心ください。

Q. 支店を移転・廃止する場合の手続きも簡略化されましたか?

A. はい、支店の設置と同様に簡略化されました。

支店の所在地を移転する場合や、支店そのものを廃止する場合の手続きも、法改正によって本店所在地の法務局への申請のみで完結するようになりました。なお、登録免許税は、支店移転・支店廃止ともにそれぞれ30,000円です。これらの手続きも、役員変更登記などと同様に、変更があった日から2週間以内の申請が必要です。

Q. 登記が完了したら、税務署などへの届出は必要ですか?

A. はい、必要になる場合があります。

法務局への登記手続きとは別に、税務や社会保険に関する手続きが必要です。支店を設置して事業を開始した場合、その支店の所在地を管轄する税務署、都道府県税事務所、市町村役場へ「法人設立・設置届出書」などの書類を提出する必要があります。また、従業員を雇用する場合は、年金事務所や労働基準監督署などへの手続きも発生します。登記が完了したら終わりではない、という点は覚えておきましょう。どのような届出が必要か不明な場合は、会社の各種届出について税理士や社会保険労務士に確認することをおすすめします。

まとめ:支店登記は専門家への相談が安心です

今回は、2022年9月1日の法改正による支店登記の変更点について解説しました。

ポイントを改めておさらいします。

- 支店登記制度は廃止されておらず、手続きが簡略化された。

- 申請は本店所在地の法務局のみで完結し、二重申請は不要になった。

- 支店設置登記の登録免許税は、支店1箇所につき60,000円。

- 支店設置から2週間以内に登記しないと、過料の対象となるリスクがある。

手続きはシンプルになったとはいえ、支店登記は会社の信用や事業展開に関わる重要な手続きであることに変わりはありません。期限内に、正確な書類を作成して申請する必要があります。

「書類の作成に自信がない」「忙しくて手続きを進める時間がない」「本業に集中したい」

このようにお考えでしたら、ぜひ一度、登記の専門家である司法書士にご相談ください。えなみ司法書士事務所では、お客様の状況を丁寧にお伺いし、最適なサポートをご提供いたします。初回のご相談は無料ですので、どうぞお気軽にお問い合わせください。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

抵当権抹消の書類紛失|対処法と再発行の費用・期間を解説

抵当権抹消の書類紛失、焦らずにまず状況を整理しましょう

「住宅ローンを完済して、これで一安心!」そう思っていた矢先、金融機関から受け取ったはずの抵当権抹消に必要な書類が見当たらない…。不動産の売却や将来の相続を考えて、いざ手続きしようとした時に書類がないことに気づき、血の気が引くような思いをされているのではないでしょうか。

「大切な書類をなくしてしまった、どうしよう…」「もう手続きできないの?」と、焦りや不安でいっぱいかもしれませんね。

でも、ご安心ください。たとえ書類を紛失してしまっても、抵当権の抹消手続きは可能です。

この記事では、抵当権抹消の書類をなくしてしまった場合に「何をすべきか」を一つひとつ分かりやすく解説していきます。この記事を読み終える頃には、ご自身の状況を正確に把握し、具体的な対処法を理解して、次の一歩を安心して踏み出せるようになっているはずです。

そもそも抵当権抹消登記とは?なぜ必要?

住宅ローンを組むと、購入した土地や建物に金融機関の「抵当権」という権利が設定され、そのことが法務局の登記簿に記録されます。これは、万が一ローンの返済が滞った場合に、金融機関がその不動産を競売にかけるなどして貸したお金を回収するための担保です。

そして、ローンを完済すると、この抵当権は実質的には効力を失いますが、登記簿から自動的に消えるわけではありません。ご自身で「抵当権抹消登記」という手続きを法務局に申請して、初めて登記簿がきれいな状態になるのです。

もし抵当権の登記が残ったままだと、以下のような深刻なデメリットが生じる可能性があります。

- 不動産を売却できない:買主は抵当権のついた不動産を購入してくれません。

- 新たなローンが組めない:その不動産を担保にお金を借りることが難しくなります。

- 相続手続きが複雑になる:将来、お子さんやお孫さんが不動産を相続する際に、古い抵当権の抹消で余計な手間と負担をかけてしまいます。

書類紛失で焦っている今だからこそ、この手続きの重要性を再認識し、着実に対処していくことが大切なのです。

金融機関から受け取る主な書類セットを確認

では、具体的に「何を」なくしてしまったのかを特定するために、ローン完済時に金融機関から受け取る書類一式を確認しましょう。主に以下の3点がセットになっています。

- 登記識別情報(または登記済証)

いわゆる「権利証」のことです。金融機関が抵当権を設定した際に法務局から発行されたもので、抹消登記の際に金融機関が本人(権利者)であることを証明するために必要となります。 - 登記原因証明情報(解除証書・弁済証書など)

ローンを完済し、抵当権が消滅したことを証明する書類です。「解除証書」「弁済証書」など、金融機関によって名称が異なります。 - 金融機関の委任状

抵当権抹消手続きを、司法書士などに委任することを証明する書類です。

まずは、どの書類がないのかを正確に把握することから始めましょう。このテーマの全体像については、土地・建物の売却にあたり権利証(登記済証・登記識別情報)がない場合で体系的に解説しています。

【書類別】紛失した書類の再発行手続きと代替策

紛失した書類が特定できたら、次はいよいよ具体的な対処法です。書類には「再発行できるもの」と「絶対に再発行できないもの」があります。それぞれの場合について、費用や期間の目安とあわせて見ていきましょう。

再発行できる書類:解除証書・委任状

「登記原因証明情報(解除証書など)」と「金融機関の委任状」は、金融機関に依頼すれば再発行してもらえます。

手続きの基本的な流れは以下の通りです。

- ローンを組んだ金融機関へ連絡:まずは電話で、抵当権抹消書類を紛失した旨と再発行を依頼したい旨を伝えます。

- 必要書類の提出:金融機関所定の再発行依頼書や本人確認書類などを提出します。

- 再発行書類の受領:手続き完了後、書類が郵送などで送られてきます。

再発行にかかる期間や手数料は金融機関によって異なります。詳細は、ローンを組んだ金融機関(または承継先の金融機関)にご確認ください。

もしローンを組んだ金融機関が合併や名称変更を繰り返している場合でも、権利義務は後継の金融機関に引き継がれていますので、現在の金融機関に問い合わせれば問題ありません。

再発行できない書類:登記識別情報・登記済証(権利証)

ここが最も重要なポイントです。「登記識別情報」や「登記済証(権利証)」は、セキュリティの観点から絶対に再発行されません。

「えっ、じゃあもうダメなの?」と不安に思われたかもしれませんが、大丈夫です。権利証がなくても、抵当権を抹消するための公的な代替手続きが用意されています。

その主な方法が、次の方法です。

- 事前通知制度

代替策:事前通知制度を利用する(費用を抑える方法)

事前通知制度は、登記識別情報(権利証)がない場合の原則的な手続きです。流れは以下のようになります。

- 登記識別情報を提供せずに、法務局へ抵当権抹消登記を申請します。

- 申請後、法務局から登記義務者(抵当権者である金融機関)宛に「登記申請があったが間違いないか」という確認の通知が、書留郵便等の方法で送付されます。

- 金融機関は通知の内容を確認し、間違いがなければ所定の方法で回答書を作成し、所定の期間内に法務局へ返送します。

- 法務局が返送された通知書を確認できたら、抵当権抹消登記が完了します。

この方法の最大のメリットは、司法書士に依頼した場合でも追加の報酬がかからず、費用を抑えられる点です。一方で、法務局と金融機関との郵便のやり取りが発生するため、通常より2週間ほど登記完了までの時間がかかるというデメリットがあります。

参照:法務局「住宅ローン等を完済した方へ(抵当権の登記の抹消)」

書類紛失時は司法書士への依頼がおすすめな理由

抵当権抹消書類を紛失してしまった、という少し特殊な状況では、ご自身で手続きを進めることも不可能ではありませんが、司法書士に依頼することをおすすめします。それは単に「専門家だから安心」という理由だけではありません。書類を紛失したというイレギュラーな状況だからこそ、専門家に依頼する具体的なメリットがあるのです。

[エラー: 画像ブロックの挿入に失敗しました。]

判断基準:自分でできる?司法書士に頼むべき?

まずは、ご自身の状況を客観的に判断してみましょう。以下の項目に複数当てはまる場合は、専門家である司法書士に相談する方が、結果的に時間的・精神的なコストを考えても合理的と言えるでしょう。

- □ 登記識別情報(権利証)を紛失してしまった

- □ ローンを組んだ金融機関が合併を繰り返していて、どこに連絡すればいいか分からない

- □ 近々、不動産の売却や相続を控えている

- □ 平日に法務局や金融機関に行く時間を作るのが難しい

- □ 手続きの複雑さに不安を感じ、正確にできる自信がない

特に、不動産の相続が絡む場合は、相続登記との兼ね合いなど、さらに手続きが複雑になる可能性があるため、早めに専門家へ相談することをおすすめします。

メリット1:複雑な書類再発行のやり取りを代行してもらえる

金融機関との書類再発行に関するやり取りは、想像以上に手間がかかることがあります。特に、ローン完済から年数が経っていたり、金融機関が合併を繰り返していたりすると、担当部署を探し出すだけでも一苦労です。まるで迷路のような問い合わせの連鎖に、うんざりしてしまう方も少なくありません。

司法書士にご依頼いただければ、こうした煩雑なやり取りをすべて代行します。専門家として金融機関とスムーズに連携し、必要な書類を確実に取り寄せることができるため、お客様の手間と時間を大幅に削減できます。

メリット2:事前通知制度の金融機関対応もスムーズ

事前通知制度を利用する際、金融機関によっては担当者が制度をよく理解しておらず、法務局からの通知書を放置してしまったり、返送が大幅に遅れたりするケースも稀に存在します。これでは、いつまで経っても登記が完了せず、やきもきしてしまいますよね。

司法書士が間に入ることで、登記申請前に金融機関へ制度の趣旨を丁寧に説明し、協力を依頼します。そして「法務局から通知書が届いたら、速やかに実印を押してご返送ください」と事前に段取りを組んでおくことで、手続き全体を円滑に管理・進行できます。この「見えない手間」を先回りして代行することが、スムーズな手続きとお客様の本当の安心に繋がるのです。

書類紛失時の抵当権抹消登記にかかる費用と期間の目安

最後に、書類を紛失した場合の抵当権抹消登記にかかる費用と期間の全体像を整理しておきましょう。

費用の内訳(登録免許税・司法書士報酬・その他実費)

抵当権抹消登記にかかる費用は、主に以下の3つで構成されます。

- ① 登録免許税:法務局に納める税金です。不動産1個につき1,000円かかります。(例:土地1筆、建物1棟の場合は2,000円)

- ② 司法書士報酬:司法書士に依頼した場合の報酬です。当事務所では11,000円(税込)から承っております。

- ③ その他実費:金融機関での書類再発行手数料、郵送費、登記事項証明書の取得費用などです。

もし登記費用の支払いが難しい場合でも、分割払いなどのご相談も可能ですので、お気軽にお尋ねください。

手続きにかかる期間の目安

書類紛失のケースでは、通常の抵当権抹消登記よりも手続きに時間がかかることを理解しておく必要があります。

期間が変動する主な要因は以下の2点です。

- ① 金融機関での書類再発行にかかる時間:数週間~1ヶ月程度

- ② 事前通知制度を利用する場合の追加期間:約2週間

これらの期間を考慮すると、書類の再発行手続きから登記完了まで、トータルで1ヶ月~2ヶ月程度かかる可能性があると見ておくとよいでしょう。不動産の売却などを控えている方は、この期間を逆算して、できるだけ早く手続きに着手することが重要です。

まとめ:書類紛失に気づいたら、まずは専門家にご相談ください

抵当権抹消の書類を紛失してしまっても、状況に応じて解決できる方法が用意されています。しかし、その手続きは通常よりも複雑になり、時間も余分にかかってしまうのが現実です。

特に、絶対に再発行できない「登記識別情報(権利証)」を紛失してしまった場合は、ご自身で対応しようとすると、かえって時間や手間がかかり、精神的なご負担も大きくなってしまいがちです。

このような「イレギュラー」な状況に直面したときこそ、専門家である司法書士の経験が活きてきます。私たちにご相談いただければ、お客様の状況を丁寧にお伺いし、最も安全かつ効率的な解決策をご提案いたします。

一人で悩まず、まずは専門家の力を頼ってください。えなみ司法書士事務所では、皆様が一日でも早く安心できるよう、親身になってサポートさせていただきます。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

一般社団法人の設立|株式会社・合同会社との違いを徹底比較

どの法人格を選ぶべき?あなたに最適な選択肢を見つける第一歩

「これから事業や活動を始めたいけれど、株式会社、合同会社、一般社団法人のどれを選べばいいんだろう…?」

法人設立を考えるとき、多くの方がこの最初の選択肢で立ち止まってしまいます。

「事業でしっかり利益を上げたいけど、社会貢献にも興味がある」「できるだけ手続きが簡単で、費用を抑えられるのはどれ?」「『非営利』って聞くけど、それだと収益を上げちゃいけないの?」

このような疑問や不安は、とても自然なことです。法人格の選択は、あなたの事業の未来を大きく左右する重要な第一歩。だからこそ、それぞれの特徴を正しく理解し、ご自身の目的と照らし合わせて慎重に選ぶ必要があります。

この記事では、司法書士として多くの法人設立に携わってきた経験から、株式会社・合同会社・一般社団法人のそれぞれの違いを、メリット・デメリットだけでなく、その「思想」や「目的」という根本的な部分から徹底的に比較・解説します。この記事が、あなたの進むべき道筋を照らす羅針盤となれば幸いです。

目的で選ぶ!株式会社・合同会社・一般社団法人の根本的な違い

具体的な費用や手続きの話に入る前に、まずはそれぞれの法人格が「何を目指して作られたのか」という根本的な思想の違いを理解することが大切です。この目的の違いこそが、あなたに最適な法人格を見つけるための最も重要なヒントになります。

株式会社:事業拡大と資金調達を重視するなら

株式会社は、「事業を大きく成長させ、広く資金を集め、得た利益を出資者である株主に還元する」ことを目的とした、営利法人の代表格です。

株式を発行することで、多くの投資家から資金を調達できるのが最大の特徴。将来的に株式上場(IPO)を目指したり、ベンチャーキャピタルから大規模な出資を受けたりと、ダイナミックな事業拡大を視野に入れる場合に最適な選択肢といえるでしょう。

社会的信用度が高いというメリットがある一方で、設立や運営には株主総会の開催など、法律で定められた厳格な手続きが求められ、コストも比較的高くなる傾向があります。ITスタートアップや全国規模での店舗展開など、大きな成長を目指すビジネスモデルに向いています。

合同会社:コストを抑え、自由で迅速な経営を目指すなら

合同会社は、「出資者=経営者」として、自分たちの裁量で自由かつスピーディーに事業を運営することを目的とした営利法人です。2006年に新設された比較的新しい形態で、その手軽さから近年人気が高まっています。

最大のメリットは、設立費用が株式会社に比べて安く、定款の自由度が高いなど、運営の柔軟性にあります。意思決定も、株主総会のような形式的な手続きは不要で、原則として出資者(社員)全員の同意で迅速に行えます。

そのため、個人事業主から法人成りするケースや、デザイナー、コンサルタントといった専門職の方が少人数で始める事業に非常に適しています。ただし、株式会社と比べると社会的信用度が若干低いと見なされる場面や、大規模な資金調達には向かないという側面も考慮する必要があります。

一般社団法人:非営利の活動や会員組織の運営なら

一般社団法人は、株式会社や合同会社とは異なり、「利益の分配を目的としない」非営利法人です。ここでの「非営利」とは、「利益を出してはいけない」という意味ではありません。事業で得た利益を、出資者(株式会社でいう株主)に配当として分配せず、法人が掲げる活動目的の達成のために再投資する、というのが本質です。この点が、営利法人との最大の違いとなります。

学会、協会、資格認定団体、同窓会、地域の活性化を目指す団体など、特定の公益的・共益的な活動を行う場合に最適な法人格です。事業内容は多岐にわたり、収益事業を行うことももちろん可能です。

【一覧比較】株式会社・合同会社・一般社団法人の違いが一目でわかる

それぞれの法人の「思想」の違いを掴んだところで、次は設立時や運営面での具体的な違いを比較してみましょう。ご自身の状況と照らし合わせながら、メリット・デメリットを客観的に判断してみてください。

設立時の違い(費用・人数・資本金)

法人を立ち上げる際に、まず気になるのが初期コストや要件です。

| 項目 | 株式会社 | 合同会社 | 一般社団法人 |

|---|---|---|---|

| 設立費用(法定費用) | 約20.2万円~ | 約6万円~ | 約11.2万円 |

| 定款認証 | 必要(約5.2万円) | 不要 | 必要(約5.2万円) |

| 登録免許税 | 15万円~ | 6万円~ | 6万円 |

| 必要な人数 | 1名以上 | 1名以上 | 社員2名以上 |

| 資本金 | 1円以上 | 1円以上 | 不要(基金制度あり) |

合同会社は定款認証が不要なため、設立費用を最も安く抑えられます。一方、一般社団法人は株式会社・合同会社と異なり、設立時に「社員」が2名以上必要となる点が特徴です。また、資本金という概念がないため、自己資金が少なくても設立しやすいというメリットがあります。

運営・機関設計の違い(役員・意思決定)

設立後の運営のしやすさも重要な比較ポイントです。特に役員の任期は、定期的に発生するコストに関わるため注意が必要です。

| 項目 | 株式会社 | 合同会社 | 一般社団法人 |

|---|---|---|---|

| 役員の任期 | 原則2年(最長10年まで伸長可) | 任期の定めなし | 理事は原則2年 |

| 意思決定機関 | 株主総会 | 社員の同意(原則) | 社員総会 |

| 社会的信用度 | 高い | やや低い | 中程度 |

株式会社や一般社団法人では、役員の任期が満了するたびに役員変更登記が必要となり、その都度、登録免許税(1万円または3万円)と司法書士への報酬が発生します。合同会社にはこの任期の定めがないため、役員が同じメンバーである限りは登記手続きが不要で、長期的な運営コストを抑えられるという見逃せないメリットがあります。

税金・会計の違い(利益分配・課税対象)

税務上の扱いは、法人の手元に残るお金に直結する非常に重要なポイントです。

| 項目 | 株式会社 | 合同会社 | 一般社団法人 |

|---|---|---|---|

| 利益の分配(配当) | 可能 | 可能 | 不可 |

| 課税対象 | 全ての所得 | 全ての所得 | ①普通法人型(全ての所得)②非営利型(収益事業のみ) |

最大の違いは、一般社団法人の扱いです。株式会社・合同会社は得た利益の全てが法人税の課税対象となりますが、一般社団法人は一定の要件を満たすことで「非営利型」となり、会費や寄付金など、収益事業以外の所得には法人税がかからないという大きな税制優遇を受けられます。この点が、一般社団法人を選択する大きな動機の一つとなります。

一般社団法人を設立する具体的な手続きと流れ

では、実際に一般社団法人を設立するには、どのようなステップを踏むのでしょうか。ここでは、設立までの具体的な流れを解説します。

STEP1:基本事項の決定と定款の作成

まずは、法人の骨格となる基本事項を決めます。

- 法人の名称(商号)

- 事業目的

- 主たる事務所の所在地

- 社員、設立時理事

- 事業年度

これらの基本事項が決まったら、法人の憲法ともいえる「定款(ていかん)」を作成します。特に、将来的に非営利型法人としての税制優遇を目指す場合は、「剰余金を分配しない」「解散時の残余財産は国などに帰属させる」といった条項を定款に盛り込んでおく必要があり、専門的な知識が求められる重要なプロセスです。

STEP2:公証役場での定款認証

一般社団法人の設立時の定款は、公証人の認証を受けてはじめて効力が生じます。主たる事務所を置く都道府県内にある公証役場へ持ち込み、公証人に内容を確認してもらい、認証を受ける必要があります。この手続きを「定款認証」といい、手数料として約5万2千円がかかります。なお、定款を電子データで作成する「電子定款」で認証を受ければ、紙の定款で必要となる収入印紙代4万円が不要になります。

STEP3:法務局への設立登記申請

定款認証が完了したら、いよいよ最終ステップです。主たる事務所の所在地を管轄する法務局に、設立登記申請書と認証済みの定款、役員の就任承諾書などの必要書類一式を提出します。このとき、登録免許税として6万円を納付する必要があります。法務局が申請を受理した日が、法人の「設立日」となります。

登記が完了するまでには通常1〜2週間程度かかります。登記が完了し、登記事項証明書(登記簿謄本)が取得できるようになって、初めて法人として正式に活動を開始できます。また、法人の実印を作成し、印鑑届を提出することも忘れてはなりません。

参考資料として、法務局が提供している申請書のひな形もご覧ください。

参照:一般社団法人設立登記申請書(法務省)

一般社団法人の「非営利」と「税金」を司法書士が解説

多くの方が最も誤解しやすく、また判断に迷うのが、一般社団法人の「非営利」という言葉と、それに関わる「税金」の仕組みです。ここでは、その核心部分を分かりやすく解説します。

誤解していませんか?「非営利」でも収益事業は可能です

「非営利法人」と聞くと、「利益を追求してはいけない」「ボランティア活動しかできない」といったイメージを持たれるかもしれませんが、それは大きな誤解です。

一般社団法人における「非営利」とは、「事業で得た利益を、社員や理事などの関係者に分配(配当)してはいけない」という意味に過ぎません。

法人としてセミナー開催や物品販売などの収益事業を行い、利益を上げることは全く問題ありません。そして、その利益から役員に対して役員報酬を支払ったり、従業員に給与を支払ったりすることも当然可能です。むしろ、法人の活動を安定的・継続的に行っていくためには、収益事業によって財源を確保することが非常に重要になります。

「非営利型」と「普通法人型」で税金の扱いが変わる

一般社団法人は、税務上「非営利型法人」と「普通法人型」の2種類に分けられます。

- 普通法人型:株式会社や合同会社と同じように、全ての所得に対して法人税が課税されます。

- 非営利型法人:法人税法で定められた34種類の収益事業から生じた所得のみが課税対象となります。つまり、会員からの会費収入、寄付金、助成金などには原則として法人税がかかりません。

この税制優遇を受けられるかどうかが、一般社団法人を運営する上で極めて大きな違いとなります。どちらの型に分類されるかは、法人が任意で選べるわけではなく、定款の定めや事業の実態によって自動的に判断されます。

国税庁の資料も、この複雑な税制を理解する上で参考になります。

参照:一 般 社 団 法 人 ・ 一 般 財 団 法 人 と 法 人 税(国税庁)

非営利型法人になるための2つの類型と注意点

税制優遇を受けられる「非営利型法人」に該当するためには、主に2つの類型があり、それぞれの要件を満たす必要があります。

1. 非営利性が徹底された法人

主な要件は以下の通りです。

- 定款に剰余金の分配を行わない旨の定めがあること

- 定款に解散したときの残余財産が国や地方公共団体などに帰属する旨の定めがあること

- 理事とその親族である理事の合計数が、理事の総数の3分の1以下であること

2. 共益的活動を目的とする法人

会員に共通する利益を図る活動を目的とし、会費を主な収入源とする法人などが該当します。

- 定款に剰余金の分配を行わない旨の定めがあること

- 定款に解散したときの残余財産が国や地方公共団体などに帰属する旨の定めがあること(※非営利性が徹底された法人とほぼ同様ですが、若干要件が異なります)

- 会員に共通する利益を図る活動を行うことを主たる目的としていること

- 定款に会費の定めがあること

- 主たる事業として収益事業を行っていないこと

これらの要件は、法人を設立する際の定款作成段階で、正確に盛り込んでおくことが極めて重要です。設立後に定款を変更することも可能ですが、手間とコストがかかります。意図せず普通法人として課税されるリスクを避けるためにも、設立段階から専門家に相談することをお勧めします。

【ケース別】あなたに最適な法人格はどれ?失敗しない選び方

ここまでの情報を踏まえ、具体的なケースごとに、どの法人格が最適なのかを考えていきましょう。ご自身の状況に最も近いケースを参考にしてみてください。

ケース1:将来の事業拡大や外部からの資金調達を目指す方

「最終的には株式上場(IPO)を目指したい」「ベンチャーキャピタルから出資を受けて、一気に事業を成長させたい」

このようなビジョンをお持ちの場合、選択肢は「株式会社」一択といえるでしょう。株式を発行して資金を集めるという仕組みは株式会社固有のものであり、増資による大規模な資金調達や上場を目指す上では必須の形態です。社会的信用度も最も高く、外部の投資家や金融機関との連携をスムーズに進めることができます。

ケース2:個人事業主から法人化し、コストを抑えたい方

「まずはスモールスタートで、設立・運営コストをできるだけ抑えたい」「自分一人(または家族)で事業を行うので、経営の自由度を重視したい」

このような個人事業主やフリーランスの方には、「合同会社」が最適です。設立費用が株式会社の3分の1程度と安く、役員の任期がないため定期的な変更登記の手間とコストがかかりません。意思決定も迅速に行えるため、機動力を活かした事業運営が可能です。

ケース3:資格認定団体や会員制のコミュニティを運営したい方

「特定のスキルや知識に関する資格を発行・管理したい」「共通の趣味や目的を持つメンバーで会費制のコミュニティを運営したい」

このような活動には、「非営利型の一般社団法人」が最も適しています。会員からの会費収入などは、(非営利型法人の要件を満たす場合)収益事業以外の所得として法人税の課税対象外となり得るため、収益を活動資金として効率的に活用できます。また、「〇〇協会」「〇〇認定機構」といった名称を使うことで、活動の公平性や信頼性を高める効果も期待できます。マンション管理組合のように、共益的な目的を持つ団体にも応用できる形態です。

法人設立で迷ったら、まずは専門家にご相談ください

株式会社、合同会社、一般社団法人。それぞれの特徴や違いについて解説してきましたが、いかがでしたでしょうか。

法人格の選択や設立手続きは、あなたの事業や活動の未来を方向づける、非常に重要な決断です。定款の内容一つで、将来の税金の額や運営のしやすさが大きく変わってしまうことも少なくありません。

「自分の場合は、どの法人格が一番合っているんだろう?」「非営利型の要件を満たす定款を、間違いなく作成したい」

もし少しでも迷いや不安を感じたら、ぜひ一度、私たち司法書士にご相談ください。単に書類を作成し、手続きを代行するだけでなく、あなたのお考えや事業のビジョンを丁寧にお伺いした上で、最適な法人格をご提案し、設立までをしっかりとサポートさせていただきます。

当事務所では、お客様のご自宅やご指定の場所での無料面談も承っております。平日・土日祝日21時まで対応しておりますので、お仕事の後やお休みの日でもお気軽にご相談ください。お客様一人ひとりの状況を丁寧にお伺いし、最適な法人設立の形を一緒に考えさせていただきます。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

贈与を受け取った方へ|遺留分の基礎知識と計算方法を解説

突然「遺留分」と言われて不安なあなたへ

「親が良かれと思って渡してくれたお金なのに…」

「まさか、仲の良かった兄弟ともめることになるなんて…」

ある日突然、他の相続人から「遺留分」という聞き慣れない言葉を突きつけられ、大きな不安と戸惑いの中にいらっしゃるのではないでしょうか。大切なご家族を亡くされた悲しみも癒えない中で、予期せぬ金銭トラブルに巻き込まれ、夜も眠れないほどお辛い思いをされているかもしれません。

この記事は、まさに今、あなたと同じ状況で悩んでいる方のために書きました。遺留分とは一体何なのか、という基本的な知識から、あなたが受け取った贈与がどのように関係するのか、そして、もし遺留分を支払う必要が出てきた場合に、具体的にどう対応すれば良いのかまで、一つひとつ丁寧に解説していきます。

この記事を最後まで読めば、漠然とした不安が晴れ、次に何をすべきかが明確に見えてくるはずです。私たち専門家が、あなたのすぐ隣で道筋を照らしますので、どうぞご安心ください。

そもそも遺留分とは?贈与との関係をゼロから理解

「遺留分」という言葉を初めて耳にした方も多いでしょう。まずは、この制度がどのようなもので、なぜあなたが受け取った「贈与」と関係してくるのか、基本からしっかりと理解していきましょう。

遺留分は相続人のための「最低保証」

遺留分とは、法律で定められた相続人が、最低限相続できる財産の割合のことです。これは、故人(被相続人)が遺した「遺言」よりも優先されることがある、非常に強力な権利です。

なぜこのような制度があるのでしょうか?

例えば、故人が「財産のすべてを長男に相続させる」という遺言を遺していたとします。もしこの遺言が100%通ってしまうと、他の相続人(例えば、故人の配偶者や次男)は1円も財産を受け取れず、生活に困ってしまうかもしれません。こうした事態を防ぎ、残された家族の生活を保障し、相続人間の公平を保つために「遺留分」というセーフティーネットが設けられているのです。

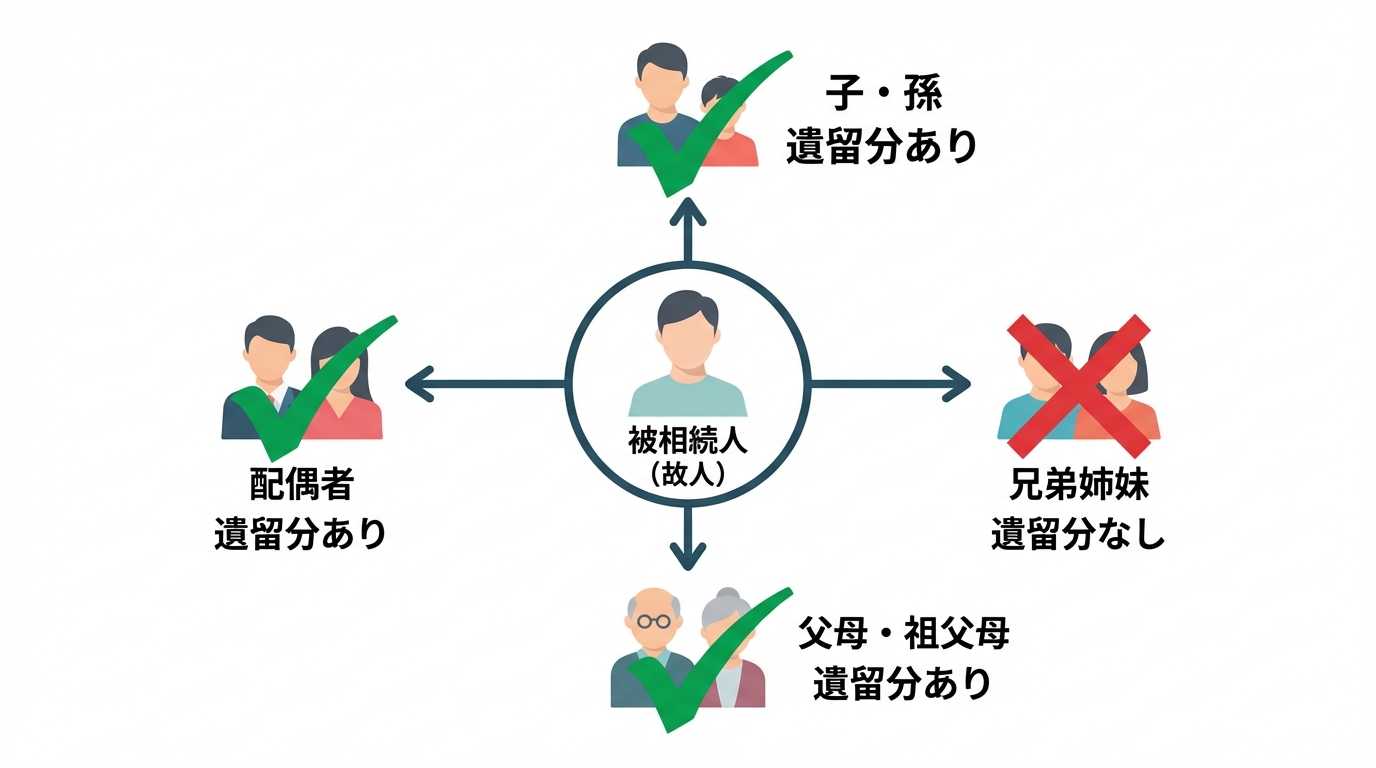

この権利を持つ人を「遺留分権利者」と呼びます。ただし、すべての相続人に認められているわけではありません。故人の兄弟姉妹には遺留分は認められていない、という点は重要なポイントです。

遺留分の割合は誰が相続人かで決まる

遺留分として保証される割合は、誰が相続人になるかによって変わってきます。まずは、相続財産全体に対する遺留分の割合(総体的遺留分)を見てみましょう。

| 相続人 | 遺留分の割合(全体) |

|---|---|

| 配偶者のみ | 相続財産の1/2 |

| 子のみ | 相続財産の1/2 |

| 直系尊属(父母など)のみ | 相続財産の1/3 |

| 配偶者と子 | 相続財産の1/2 |

| 配偶者と直系尊属 | 相続財産の1/2 |

| 配偶者と兄弟姉妹 | 相続財産の1/2(※兄弟姉妹に遺留分はなし) |

そして、この全体の割合を、法定相続分に応じて各相続人が分け合います。

例えば、相続人が「配偶者と子2人」の場合、全体の遺留分は1/2です。これを法定相続分(配偶者1/2、子それぞれ1/4)の割合で分けるため、それぞれの個別的遺留分は以下のようになります。

- 配偶者: 1/2 × 1/2 = 1/4

- 子1人あたり: 1/2 × 1/4 = 1/8

この計算で出てきた割合が、各相続人に最低限保証される取り分となります。

あなたが受けた贈与は遺留分の計算対象になる?

ここからが、あなたにとって最も重要なポイントです。他の相続人の遺留分を計算する際に、あなたが過去に受けた贈与が「相続財産にプラスして」計算される場合があるのです。どのような贈与が、いつまで遡って対象になるのか、具体的に見ていきましょう。

相続人への贈与は「10年以内」が原則(特別受益)

あなたのように、相続人(兄弟など)が被相続人から受けた生前贈与は、「特別受益」として扱われる可能性があります。

特別受益とは、特定の相続人が被相続人から受けた、遺産の前渡しと評価できるような特別な利益のことです。具体的には、以下のようなものが該当します。

- 結婚や養子縁組のための持参金、支度金

- マイホームの購入資金や新築資金の援助

- 事業を始めるための開業資金

- 多額の学費(特に私立大学の医学部など、他の兄弟と比べて著しく高額な場合)

そして、法改正により、相続開始前10年間に行われた相続人への特別受益にあたる贈与は、遺留分の計算基礎に含められることになりました。たとえ故人が遺言で「この贈与は遺産の計算に含めなくてよい(持戻し免除の意思表示)」と意思表示していたとしても、この10年ルールは適用されます。

相続人以外への贈与は「1年以内」が原則

もしあなたが相続人ではない立場(例えば、故人の孫や内縁の配偶者など)で贈与を受けた場合は、原則として、相続開始前1年間に行われた贈与のみが遺留分の計算対象となります。

このように、贈与を受けた人が相続人であるかどうかで、計算対象となる期間が大きく異なることを覚えておきましょう。

【例外】当事者双方が遺留分侵害を知っていた場合

上記で説明した「10年」や「1年」という期間にかかわらず、遺留分の計算対象となってしまう例外的なケースがあります。それは、贈与をした側(故人)と贈与を受けた側(あなた)の両方が、「この贈与をすると、他の相続人の遺留分を侵害してしまう」と知っていた場合です。

この場合、10年以上前の贈与であっても計算に含められる可能性があります。

ただし、請求する側が「双方が知っていた」ということを証明するのは非常に困難です。例えば、故人が生前に「他の兄弟には内緒で、お前にだけ多額の資金を渡す。これは他の兄弟の取り分を減らすことになるが仕方ない」といった会話があり、その証拠が残っているような極めて特殊なケースが考えられます。過度に心配する必要はありませんが、このような例外ルールがあることも知っておくとよいでしょう。

(参考:民法 | e-Gov 法令検索)

遺留分侵害額の計算方法【具体例でシミュレーション】

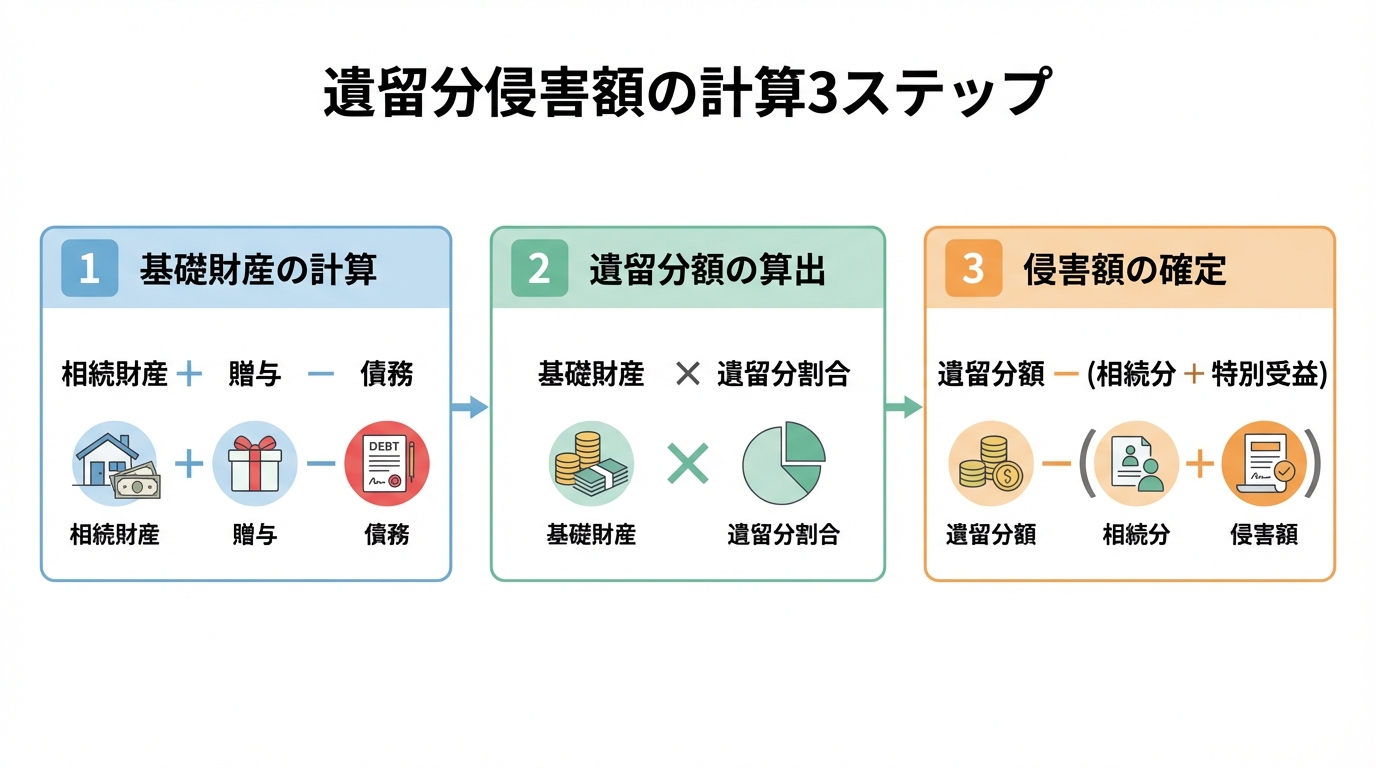

では、実際に他の相続人から請求される可能性のある「遺留分侵害額」は、どのように計算されるのでしょうか。複雑に見えますが、以下の3つのステップに沿って考えれば、ご自身の状況を整理しやすくなります。

STEP1:基礎となる財産額を計算する

まず、遺留分を計算するための元となる「基礎財産」がいくらになるのかを確定させます。計算式は以下の通りです。

基礎財産 = ①相続開始時のプラスの財産 + ②遺留分計算の対象となる贈与 - ③相続債務

- ①相続開始時のプラスの財産:預貯金、不動産、有価証券など、故人が亡くなった時点で所有していたすべての財産です。

- ②対象となる贈与:前の章で解説した、相続人への10年以内の贈与や、相続人以外への1年以内の贈与などの価額です。

- ③相続債務:故人が遺した借金や未払いの税金などです。これらは財産から差し引かれます。故人にどのような借金があったか調査することも重要です。

STEP2:請求者の遺留分額を算出する

次に、STEP1で計算した基礎財産額に、請求してきた相続人の遺留分割合を掛け合わせます。これで、その人に最低限保証されている「遺留分額」が明らかになります。

遺留分額 = 基礎財産 × 各相続人の遺留分割合

STEP3:侵害額を確定する(相殺の考え方)

最後に、請求者が実際にあなたに請求できる「遺留分侵害額」を確定させます。STEP2で計算した「遺留分額」が、そのまま請求額になるわけではありません。

遺留分侵害額 = ①遺留分額 - ②請求者が相続によって得た財産 - ③請求者が過去に受けた特別受益

ここが非常に重要なポイントです。もし、遺留分を請求してきた相続人自身も、遺言や遺産分割によって何らかの財産を得ていたり、過去に特別受益(生前贈与)を受けていたりした場合、その金額は保証されるべき遺留分額から差し引かれます。これを事実上の「相殺」と考えることができます。

この計算によって、相手の請求が正当なものなのか、あるいは過大な請求ではないのかを判断することができます。

もし遺留分侵害額請求をされたら?冷静な対応のための3ステップ

ある日、内容証明郵便で「遺留分侵害額請求通知書」といった書面が届いたら、誰でもパニックになってしまうでしょう。しかし、ここで感情的になってしまうと、話し合いで解決できる問題もこじれてしまいます。冷静に対応するための3つのステップをご紹介します。

STEP1:まずは時効を確認する(請求の期限は1年)

最初に確認すべきは「時効」です。遺留分侵害額請求権は、遺留分権利者が「相続の開始と、遺留分を侵害する贈与や遺贈があったことを知った時から1年間」で行使しないと、時効によって消滅します。

また、たとえその事実を知らなかったとしても、相続開始から10年が経過すると権利は消滅します。

相手からの通知書に、いつ「知った」のかが書かれている場合もあります。請求がこの期間内に行われているかどうかは、非常に重要な反論材料になる可能性があります。いつ相続が開始したか、いつ相手が贈与の事実を知った可能性があるか、冷静に確認しましょう。なお、相続放棄の期限の起算点と同様に、いつ知ったかの判断は難しい場合があるため、専門家への相談をおすすめします。

STEP2:請求内容の妥当性を検証する【チェックリスト付】

次に、相手が提示してきた請求額が、法的に見て妥当なものなのかを検証します。感情的に「高すぎる」と反発するのではなく、客観的な根拠に基づいて相手の計算をチェックすることが重要です。

以下のチェックリストを使って、一つずつ確認してみてください。

- □ 基礎財産の評価は適正か?

特に不動産は、固定資産税評価額ではなく「時価」で評価されるため、評価額に争いが生じやすいポイントです。相手の提示する評価額が相場と比べて高すぎないか確認しましょう。 - □ 請求者自身の特別受益は見落とされていないか?

相手も過去に親から援助を受けていませんでしたか?計算から漏れていると、あなたが支払う金額が不当に大きくなってしまいます。 - □ 故人の債務(借金など)はきちんと差し引かれているか?

借金がマイナスされていないと、基礎財産が過大に評価されてしまいます。 - □ 遺留分割合の計算は正しいか?

相続人の構成に基づいた正しい割合で計算されているか、改めて確認しましょう。

STEP3:交渉→調停→訴訟の流れを理解する

請求内容を検証し、こちらの主張をまとめたら、まずは当事者同士での話し合い(交渉)を目指します。ここで合意できれば、最も円満かつ迅速な解決となります。

しかし、当事者だけでは感情的になってしまい、話し合いが難しいケースも少なくありません。その場合、次のステップとして家庭裁判所に「遺留分侵害額の請求調停」を申し立てることになります。調停は、調停委員という中立な第三者を交えて話し合いを進める手続きです。

調停でも話がまとまらなければ、最終的には「訴訟(裁判)」へと進むことになります。ここまで来ると、解決までに長い時間と費用、そして精神的な負担がかかることになります。できる限り、交渉や調停の段階で解決できるよう、早い段階で専門家に相談し、代理人として交渉を任せることも有効な手段です。

より詳しい手順については、「遺産分割協議がまとまらない時の解決策|調停・審判の流れ」もご参照ください。

遺贈と生前贈与で対応は変わる?請求の負担順序

少し専門的な話になりますが、遺留分を侵害する財産の渡し方が複数ある場合、誰がどの順番で支払い義務を負うか、というルールがあります。例えば、故人が「長男Aに不動産を遺贈し、次男Bに生前に1,000万円を贈与した」というケースで、長女Cが遺留分を請求したとします。

この場合、遺留分を支払う負担は、原則として以下の順番で負うことになります。

- 遺贈を受けた人(受遺者)

- 贈与を受けた人(受贈者) ※複数の贈与がある場合は、相続開始日に近い贈与から順に負担

つまり、上記の例では、まず遺贈を受けた長男Aが支払い義務を負い、それでも足りない場合に、次男Bが負担することになります。あなたが遺贈と生前贈与の両方を受けている場合や、他にも財産を受け取った人がいる場合には、この負担の順序を知っておくことで、ご自身の責任範囲を正しく理解することができます。詳しい制度の違いについては、「負担付死因贈与と遺贈の違いを比較|専門家が注意点を解説」の記事もご覧ください。

まとめ:不安なときは一人で悩まず、専門家にご相談ください

ここまで、遺留分の基本的な知識から、請求された場合の具体的な対応方法まで解説してきました。ご自身の状況と照らし合わせ、少しは落ち着きを取り戻していただけたでしょうか。

遺留分の問題は、単に法律の知識や計算が複雑なだけではありません。ご家族間の感情的な対立が絡み合う、非常にデリケートな問題です。当事者同士で解決しようとすると、感情的なしこりを残してしまい、関係が修復不可能になってしまうことも少なくありません。

もし、少しでも不安や疑問を感じたら、どうか一人で抱え込まないでください。私たち司法書士のような専門家にご相談いただくことが、円満かつ迅速な解決への一番の近道です。

えなみ司法書士事務所は、これまで多くの相続問題に真摯に向き合い、ご依頼者様のお気持ちに寄り添ってまいりました。あなたの味方として、法的な観点から最善の解決策をご提案し、相手方との交渉の窓口となることで、あなたの精神的なご負担を少しでも軽くするお手伝いができます。

お問い合わせは無料です。まずはお気軽にご状況をお聞かせください。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。