Archive for the ‘相続’ Category

登録免許税0円で相続登記できました。

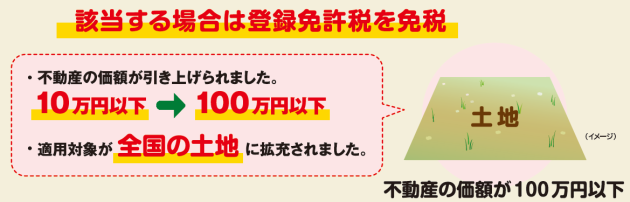

5月27日に投稿した記事の簡略版の登記を先日申請しました。地方都市の郊外の4筆の土地の相続登記につき、いずれの土地も100万円以下であったことから租税特別措置法第84条の2の3第2項(※)を根拠に登録免許税は0円でした。 地方には100万円以下の土地は多くあります。地方に相続登記未了の土地をお持ちの方は、ぜひご相談ください!

(※)不動産の価額が100万円以下の土地に係る登録免許税の免税措置租(税特別措置法第84条の2の3第2項)

土地について相続(相続⼈に対する遺贈も含みます。)による所有権の移転の登記又は表題部所有者の相続人が所有権の保存の登記を受ける場合において、不動産の価額(※1)が100万円以下の土地であるときは、平成30年11月15日(※2)から令和7年(2025年)3月31日までの間に受ける当該土地の相続による所有権の移転の登記又は令和3年(2021年)4月1日から令和7年(2025年)3月31日までの間に当該土地の表題部所有者の相続人が受ける所有権の保存の登記については、登録免許税を課さないこととされました。

(国税庁ホームページより抜粋)

代表取締役名義の不動産を会社名義に変更する方法

代表取締役名義の不動産を会社名義に変更する手続きの相談をうけることがあります。例えば、代表取締役様の相続対策として予め相続財産から外し、会社名義に変更することについて相談を受ける場合が典型例です。なかでも相続登記と会社名義に変更する登記とでどれくらい費用の違いがあるかを聞かれ場合があります。

例えば土地が5000万、建物が1000万とした場合、相続を原因とする所有権移転登記をする場合は、総額約33万円(報酬7.7万+登録免許税24万+実費1.3万)です。 会社名義に変更する登記は売買を原因とする所有権移転登記手続きによるため、総額約175万(報酬8.8万+登録免許税165万+議事録作成費用1万円+実費0.7万)です。

上記の数字は、登記手続きのみに関する費用です。実際かかるその他の税金を含むものではないため税理士さんとよく相談したうえでご決断ください。

さらに、登記手続き上注意すべき点は、この代表取締役と会社間の売買が利益相反取引(会社法356条)にあたり、取締役会設置会社においては取締役及び監査役全員の実印による押印と印鑑証明書をご準備いただく必要があります。

当事務所では、税理士先生とコラボして、相続手続き及びそれに関連する手続きを積極的に受任しております。お気軽ご相談下さい!

登記簿をみればその不動産の所有権の登記名義人の死亡の事実を確認することが可能となります(所有権登記名義人の死亡情報の符号の表示制度)

令和8年4月までに不動産登記簿をみればその不動産の登記名義人の死亡の事実を確認することができるようになります。

現行の法の下では、特定の不動産の所有権登記名義人が死亡しても、申請に基づいて相続登記がなれされない限り、当該登記名義人が死亡した事実は不動産登記簿に公示されないため、登記記録から所有権の登記名義人の死亡の有無を確認できないでいました。しかし、これでは、例えば事業用地の選定を行う民間事業や公共事業の計画において、所有者の特定に困難が生じ、交渉の手間やコストが見積れず事業用地の円滑な選定に問題が生じていた。そこで登記官が他の公的機関(住基ネットなど)から取得した死亡情報に基づいて不動産登記に死亡の事実を示す符号を表示することとしました。

これにより相続登記未了の不動産がすぐわかるようになり、相続登記及びその後の不動産の売買の促進に役立つことになるでしょう。 当事務所では、新横浜を中心に相続登記を積極的に受任しております。お気軽にご相談ください。

亡くなられた方の不動産を調べる方法(所有不動産記録証明制度)

相続登記のご依頼があった場合、まず相続登記の対象となる不動産を確定する作業から開始します。現行の不動産登記法の下では、登記記録は、土地や建物ごとに作成されており(物的編成主義)、日本全国の不動産から特定の者が所有権の登記名義人になっているものを網羅的に抽出する仕組みは存在しておりません。各市区町村単位でのみ特定の者が名義人となっている不動産を一覧化した書面(名寄帳)の利用及び固定資産税納税通知書並びに相続人へのヒアリングを頼りにその不動産を確定していく、これが現実の方法となっております。ただ、これでは相続人が把握していない不動産は見逃され相続登記がなされないまま放置されてしまう事態が生じておりました。

そこで、市区町村単位の名寄帳の全国版として、登記官において、特定の被相続人が所有権の登記名義人として記録されている不動産を一覧的にリスト化し証明する制度(所有不動産記録証明制度)が新設される予定です(令和8年4月までに施行予定)。

施行までまだ時間がありますが、相続登記漏れを防止する観点からかなり有用な制度になると期待しております。個人的にも全国版の名寄帳は熱望していた制度の一つです。

新横浜を中心に相続登記、各種相続手続きを積極的に受任中です。お気軽にお問い合わせください!

かなり安い登録免許税で相続登記できました!

最初に今回は少し長い記事となりますがお付き合いください。相続登記のご検討中の皆様のご心配事に登録免許税の負担額があるかと思います。早速ここでおさらいですが、相続登記の登録免許税は固定資産評価額の1000分の4です。土地、建物あわせて2000万であれば8万円のご負担となります。ただ、令和3年、令和4年の税制改正により次の(1)(2)の免税措置により大幅に軽減されております。

(1)相続により土地を取得した方が相続登記をしないで死亡した場合の登録免許税の免税措置

個人が相続(相続人に対する遺贈も含みます。)により土地の所有権を取得した場合において、当該個人が当該相続による当該土地の所有権の移転の登記を受ける前に死亡したときは、平成30年4月1日から令和7年(2025年)3月31日までの間に当該個人を当該土地の所有権の登記名義人とするために受ける登記については、登録免許税を課さないこととされました。

免税措置のイメージ

免税を受けることができる相続登記の申請のイメージは、以下のとおりです。

登記名義人となっている被相続人Aから相続人Bが相続により土地の所有権を取得した場合において、その相続登記をしないまま相続人Bが亡くなったときは、相続人Bをその土地の登記名義人とするための相続登記については、登録免許税が免税となります。

(国税庁ホームページより抜粋)

(2)不動産の価額が100万円以下の土地に係る登録免許税の免税措置

土地について相続(相続⼈に対する遺贈も含みます。)による所有権の移転の登記又は表題部所有者の相続人が所有権の保存の登記を受ける場合において、不動産の価額(※1)が100万円以下の土地であるときは、平成30年11月15日(※2)から令和7年(2025年)3月31日までの間に受ける当該土地の相続による所有権の移転の登記又は令和3年(2021年)4月1日から令和7年(2025年)3月31日までの間に当該土地の表題部所有者の相続人が受ける所有権の保存の登記については、登録免許税を課さないこととされました。

(国税庁ホームページより抜粋)

今回の記事のメインは実際私が一つの案件で(1)(2)の免税措置の両方を使い登録免許税がかなり安くなった事例をご紹介いたします(勿論実際の事例を少し脚色してますが。。。)。

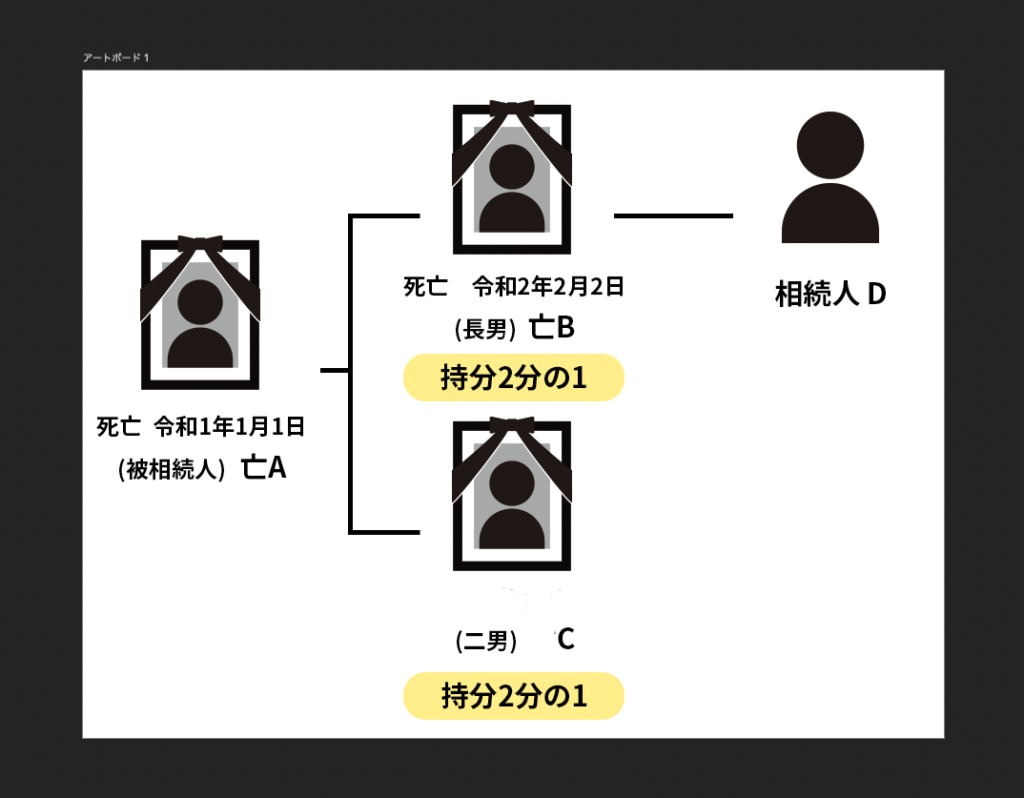

登記名義人A(土地の固定資産評価額は180万円)が令和1年1月1日に亡くなり、その息子の一人Bが令和2年2月2日に亡くなった場合において、登記名義を相続人DとCの名義と変更するため①Aから亡B、Cへの所有権移転登記②亡BからDへの亡B持分移転登記を申請しました。

①の登記について、亡Bについては、A→B→Dの中間相続人にあたるため上記(1)の免税措置により非課税となりました。Cについては、土地の価格が90万(=180万×持分1/2)となるため上記(2)の免税措置により非課税となりました。②の登記についても、土地の価格が90万円であるため(2)の免税措置により非課税となりました。本来であれば1万800円(7,200円+3,600円)の登録免許税がかかるところ免税措置により0円となりました(実際の案件は非課税とならない建物もあり、免許税が0円ではありませんでしたが)。(1)(2)の免税措置が同時適用される珍しい案件でした。

因みに亡B、C名義とする所有権移転登記の申請書の登録免許税は以下の記載で大丈夫でした。

「登録免許税 金0円

亡B持分については租税特別措置法第84条の2の3第1項により非課税

C持分については租税特別措置法第84条の2の3第2項により非課税」

新横浜のえなみ司法書士事務所では、相続登記などの相続手続きを積極的に受任しております。 お気軽にご相談ください!

マンション管理組合を申立人とする相続財産清算人申立てについて(必要書類等)

亡くなられる方には相続人が多数いる方もいれば未婚で子供がいないまま相続人がいない方もいます。

後者の場合、マンション管理組合としては、その無人の部屋を早急に売却し、新しい人に入居してもらうことをご希望されることが殆どです。そこでこの相続人不存在状態での相続財産の売却等の精算をする制度が相続財産清算人制度です。この相続財産清算人の申立権者には、被相続人の債権者、特別縁故者等の利害関係人があげられます。この利害関係人にはマンション管理組合も含まれ、マンションの部屋の所有者が亡くなり相続人が不存在のままマンション管理費用が滞納していた場合などはマンション管理組合による相続財産清算人の申立てが行われています。またたとえ管理費用がの滞納が無くても、そのマンションの一室は家財道具等が放置されたまま無人の状態が長期間放置されることはマンションの規約(修繕等の管理、風紀、安全の維持等)に反することを根拠に利害関係アリとして申立てが可能とされています。さらに、マンション管理組合は管理組合法人として登記されていない組合も多いですが、たとえ登記簿謄本がなくても代表者を選任した議事録等を規約の他に添付すれば申立は可能のようです。

現在、横浜家庭裁判所で手続中の案件です。

マンション管理組合による相続財産清算人の手続きを検討の方はご参考下さい。

「要らない土地を相続しました。どうすればいい?」(相続土地国庫帰属制度)

「田舎の実家の土地・建物を相続したんだけど、もうこっちにマイホームがあるから要らないんだけどどうすればいい?」「使わないのに固定資産税を払うのは嫌なんだけど。。」

今まで何度も受けたよくある質問です。

既存の方法としては①売る②寄付(贈与)する③相続放棄する方法がありました。

しかし、現実は田舎の不動産は市場価値が乏しく①売れないこと②貰ってくれないことが多く、③相続開始から3箇月を経過し相続放棄も難しいことから

「何とか売れればいいですけねぇ。。」といった力ない返答に終始するだけでした。

しかし、今年の5月27日に「相続土地国庫帰属制度」がスタートし、状況が変わる可能性が出てきました。

相続土地国庫帰属制度とは、相続した土地を一定の管理費用を払って国に引き取ってもらう制度です。

引き取りが認められる要件を概要のみですが、ご紹介します。

要件①(人の要件)相続で土地を取得した人であることが必要です。

売買で土地を取得した人は引き取りをしてもらうことはできません。

要件②(物の要件)土地に限ることが必要です。

土地の要件については、建物がある土地、担保が設定されている土地、土壌汚染

された土地など管理処分することが難しい土地は引き取るは認められません。

要件③(お金の要件)負担金(10年分の管理費用)を支払うことが必要です。

この管理費用は、宅地や農地等の土地の種目や広さにより異なり、例えば200㎡

の宅地では約79万円、200㎡の農地は約45万円となります。

負担金の詳細については法務省のリンクをご参照ください。

https://www.moj.go.jp/MINJI/minji05_00471.html

弁護士、司法書士、行政書士による代理申請も可能となっております。

より詳細が明らかになり次第、当事務所でも積極的に受任する予定です。

ご相談ください!

「相続登記の義務化」まであと1年!

当事務所のホームページ公開後初めてのコラムになります。

「何を書こうか?」思案しましたが、司法書士の仕事のメインはやはり「登記」であり、その登記の一つである相続登記(相続を原因として不動産の名義を相続人に変更する登記)があと1年余りで義務化されるので「相続登記の義務化」について書くことにしました。

具体的には、令和6年4月1日から相続登記が義務化され、相続開始日から3年以内(相続開始日が令和6年4月1日以前であれば令和6年4月1日から3年の令和9年3月31日迄)に亡くなられた方の不動産の名義を相続人に変更をする登記をことが義務付けられ、これに違反すると10万円以内の罰金が科されることがあることになっております。

法務局のリンクを添付しておきます。非常にわかりやすいPDFになっております。ご参照ください。https://houmukyoku.moj.go.jp/tokyo/content/001366643.pdf。

当事務所の相続登記のサポートサービスをまとめます。

報酬:原則として77,000円(税込み)です。

この報酬には、遺産分割協議書作成費用、戸籍謄本等の収集、相続関係説明図の作成、榎並司法書士による訪問面談等全ての報酬が含まれます。

100万円以下の土地の相続登記は登録免許税が非課税です(令和7年3月31日迄)。

当事務所の報酬もこの100万以下の土地の移転登記の報酬は、無料とさせていただいております。

尚、相続登記をするには上記の報酬以外にも登録免許税、戸籍謄本等取得等の実費が別途かかります。

いつでもご相談ください!

Newer Entries »