Archive for the ‘相続’ Category

連絡が取れない相続人との遺産分割|司法書士が解決策を解説

「連絡が取れない相続人」にお困りではありませんか?

「亡くなった親の遺産について、他の相続人と話し合いたいのに、一人だけどうしても連絡が取れない…」「昔から疎遠だった兄弟に手紙を送っても、返事すらもらえず無視されている」「相続人の一人がどこで何をしているのか、全くわからない」

大切なご家族を亡くされた悲しみの中、遺産分割という大きな手続きを進めなければならないだけでも大変な負担です。それに加えて、一部の相続人と連絡が取れない、あるいは協力を拒否されるといった事態に直面すると、途方に暮れ、お一人で抱え込んでしまう方も少なくありません。

しかし、ご安心ください。このような状況は、決して珍しいことではありません。そして、法律には、このような困難な状況を乗り越えるための正式な手続きがきちんと用意されています。

この記事では、相続手続きを専門とする司法書士が、連絡が取れない相続人がいる場合の遺産分割について、状況別の具体的な解決策を分かりやすく解説します。読み終える頃には、ご自身の状況で次に何をすべきかが明確になり、問題解決への第一歩を踏み出せるはずです。

大原則:相続人全員の参加なくして遺産分割協議はできない

まず、相続手続きにおける最も重要な大原則からお伝えします。それは、遺産分割協議は、必ず相続人全員の参加のもとで行わなければならないということです。

「面倒だから」「どうせ反対するだろうから」といった理由で、連絡が取れない相続人を除外して協議を進め、遺産分割協議書を作成しても、その協議は法的に無効となります。無効な協議書では、以下のような手続きが一切進められません。

- 不動産の名義変更(相続登記)

- 預貯金の解約・払い戻し

- 株式などの有価証券の名義変更

- (注意)相続税の申告は遺産分割が未了でも期限までに必要です(未分割として法定相続分等で申告し、分割後に更正の請求等で調整することがあります)。

つまり、連絡が取れない相続人を無視して手続きを進めようとすることは、時間と労力を無駄にするだけでなく、さらなるトラブルの原因になりかねません。遠回りに思えても、まずは法的なルールに則って、一人ひとりの相続人と向き合うことが、解決への最も確実な道筋となります。

あなたの状況はどれ?3つのケース別・解決へのロードマップ

「相続人全員の参加が必要なのは分かったけれど、具体的にどうすれば…?」という疑問にお答えするため、ここからは状況を3つの典型的なケースに分けて、それぞれの解決策を解説します。ご自身の状況がどれに当てはまるかを確認し、読み進めてみてください。

ケース1:疎遠で「連絡先がわからない」

過去に交流があったものの、現在は住所や電話番号がわからなくなってしまった、というケースです。この場合、まずはその相続人の現在の住民票上の住所を特定することから始めます。

もちろん、他の親族に心当たりを尋ねてみるのも一つの方法ですが、一般的には、戸籍や戸籍の附票等を確認して住所情報をたどる方法が有力です(状況により特定できない場合もあります)。

具体的には、まず亡くなった方(被相続人)の出生から死亡までの連続した戸籍謄本等を取得し、相続人を確定させます。その後、連絡を取りたい相続人の戸籍謄本を取得し、さらにその戸籍に紐づく「戸籍の附票(ふひょう)」という書類を取得します。戸籍の附票には住所の履歴が記載されているため、手掛かりとして現住所の確認につながることがあります(状況により特定できない場合もあります)。

これらの戸籍収集はご自身でも可能ですが、複数の役所を跨ぐことも多く、非常に手間と時間がかかります。司法書士が受任し、正当な業務目的・必要性が認められる範囲で、職務上請求により戸籍等の収集を行い、住所情報の調査を進めることが可能です(取得可否・特定可否は事情により異なります)。

ケース2:連絡は取れるが「無視・拒否される」

住所はわかっており、手紙を送るなど連絡はできるものの、返信がない、あるいは明確に遺産分割協議への参加を拒否されている、というケースです。これは、当事者間の感情的な対立も絡むことが多く、精神的なご負担が最も大きい状況かもしれません。

このような場合、感情的に何度も連絡を取ろうとすると、かえって相手の態度を硬化させてしまう可能性があります。そこで有効となるのが、家庭裁判所を利用した「遺産分割調停」という手続きです。

遺産分割調停とは、裁判官と民間の有識者からなる調停委員が間に入り、相続人全員から公平に話を聞きながら、話し合いによる円満な解決を目指す手続きです。当事者同士では冷静な対話が難しくても、中立的な第三者が関わることで、お互いが譲歩し、合意に至るケースは少なくありません。詳しくは遺産分割調停 | 裁判所のウェブサイトもご参照ください。

もし調停でも話がまとまらない場合は、自動的に「遺産分割審判」という手続きに移行し、裁判官が一切の事情を考慮して、遺産の分け方を法的に決定します。これにより、相手の協力が得られなくても、遺産分割を最終的に確定させることが可能です。

ケース3:生死も不明で「完全に行方不明」

住所調査をしても見つからず、長年にわたって音信不通で、生きているかどうかさえ定かではない、というケースです。この場合は、行方不明の相続人に代わって遺産分割協議に参加する代理人を選任する必要があります。

そのための手続きが、家庭裁判所への「不在者財産管理人」の選任申立てです。不在者財産管理人とは、行方不明者の財産を管理し、家庭裁判所の許可を得て、その人に代わって遺産分割協議などの法律行為を行う権限を持つ人のことです。詳しくは不在者財産管理人選任 | 裁判所のウェブサイトもご参照ください。

この不在者財産管理人が選任されれば、その人が行方不明の相続人の代理人として遺産分割協議に参加するため、手続きを進めることができます。不在者財産管理人は不在者の利益を害しないように財産を管理・保存し、家庭裁判所の許可を得て遺産分割等に関与します。分割方法や管理の扱いは、事情と裁判所の判断により異なります。

なお、行方不明になってから7年以上が経過している場合は、「失踪宣告」の申立てという選択肢もあります。失踪宣告が認められると、その人は法律上死亡したとみなされ、遺産分割協議に参加する必要がなくなります。どちらの手続きが適切かは、状況によって異なりますので、専門家への相談をおすすめします。

司法書士があなたの「次の一歩」を具体的にサポートします

ここまで読んで、「手続きが複雑で自分だけでは難しそう…」と感じられたかもしれません。まさに、このような複雑な相続問題こそ、私たち司法書士が専門家としてお力になれる場面です。

えなみ司法書士事務所では、横浜市・川崎市を中心に、相続でお困りの方々へ「ご安心」をお届けすることを第一に考えております。初回のご相談は無料ですので、まずはお気軽にお話をお聞かせください。

相続人調査から裁判所への書類作成まで一括サポート

連絡が取れない相続人がいる場合の手続きは、多岐にわたります。当事務所にご依頼いただければ、以下のような煩雑な手続きをまとめて代行し、皆様のご負担を大幅に軽減いたします。

- 戸籍謄本等の収集による相続人調査・確定

- 正確な相続関係説明図の作成

- 他の相続人への連絡文書の作成・発送、手続案内の窓口(紛争性のある交渉・代理は事案により弁護士対応となります)

- 遺産分割調停の申立書作成

- 不在者財産管理人選任の申立書作成

- 遺産分割協議書の作成

- 不動産の相続登記(名義変更)

これらの手続きには、専門的な知識と正確性が求められます。一つ一つのステップを、専門家である司法書士が責任を持ってサポートいたします。

相手の感情に配慮した円満な解決を目指すアプローチ

当事務所が大切にしているのは、単なる手続きの代行ではありません。可能な限り、円満な解決を目指すためのアプローチです。

特に、連絡を無視・拒否している相続人に対しては、いきなり法的な手続きを進めるのではなく、まずは司法書士という第三者の専門家から、丁寧な手紙をお送りすることを検討することがあります。

ご親族からの連絡には感情的に反応してしまう方でも、司法書士からの連絡により、事情によっては相手方が状況を整理し、話合いに応じるきっかけになる場合があります。実際に、私が司法書士としてお手紙を作成し、送付したことで、それまで全く返事がなかった方から連絡があり、無事に協議がまとまったという経験は少なくありません。

高圧的な態度ではなく、相手の感情にも配慮しながら、粘り強く対話の糸口を探っていく。それもまた、私たち専門家の重要な役割だと考えています。

もし、どのように連絡を取ればよいか、何から手をつければよいか分からずお困りでしたら、ぜひ一度当事務所にご相談ください。平日はもちろん、土日祝日も21時まで対応しており、ご自宅などへの無料訪問面談も実施しております。まずは無料相談でお話をお聞かせください

まとめ:一人で悩まず、まずは専門家にご相談ください

遺産分割協議を進める中で、一部の相続人と連絡が取れないという問題は、精神的にも時間的にも大きな負担となります。しかし、この記事で解説したように、法的な手続きを踏むことで、解決に向けて前進できる可能性があります。

重要なポイントを振り返ります。

- 遺産分割協議は、相続人全員の参加が絶対条件です。

- 状況に応じて、「住所調査」「遺産分割調停」「不在者財産管理人選任」といった適切な手続きを選択する必要があります。

- これらの複雑な手続きは、専門家である司法書士に任せることで、スムーズかつ確実に進めることができます。

最も大切なことは、この問題を一人で抱え込まないことです。不安な気持ちのまま時間だけが過ぎてしまうと、相続税の申告期限などの問題も生じかねません。

えなみ司法書士事務所は、いつでも相談できる、皆様に一番近い法律の専門家でありたいと願っています。最初の一歩を踏み出すお手伝いをさせていただきますので、どうぞお気軽にご連絡ください。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

成年後見人を選ぶべき?専門家が判断基準と代替策を解説

ご家族のことでお悩みではありませんか?成年後見制度の判断は慎重に

※本記事は、えなみ司法書士事務所による成年後見等に関する情報提供(広告・PRを含みます)です。制度の適用可否は個別事情で異なるため、詳細は専門家・関係機関へご確認ください。

「最近、親の物忘れがひどくて心配…」「銀行窓口で、本人でないと預金が引き出せないと言われてしまった」「介護施設に入所したいのに、契約手続きが本人でないと進められない」

大切なご家族の判断能力に不安を感じ始めると、このような切実な問題に直面することがあります。どうすればいいのか分からず、インターネットで調べて「成年後見制度」という言葉にたどり着いた方も多いのではないでしょうか。

しかし、制度について調べれば調べるほど、「一度始めるとやめられない」「費用がかかり続ける」「財産の使い道が制限される」といったデメリットばかりが目につき、かえって不安が大きくなってしまう…。そんな悪循環に陥っていませんか?

この記事は、まさにそのようなお悩みと不安を抱えるあなたのために書きました。成年後見制度は、ご家族の財産と生活を守るための強力な仕組みですが、万能ではありません。ご家庭の状況によっては、別の方法が最適な選択となることもあります。

この記事を最後までお読みいただければ、成年後見制度を利用すべきかどうかの判断基準が明確になり、あなたのご家族にとって最善の選択肢は何か、その道しるべを見つけることができるはずです。

まずは現状を整理しよう-成年後見制度を検討するかの判断基準

成年後見制度を検討する最初のステップは、「ご自身の家族が今、どのような状況にあるのか」を客観的に把握することです。感情的になったり、焦ったりする気持ちは一旦横に置いて、以下のチェックリストで現状を整理してみましょう

【セルフチェック】成年後見人の選任が必要な可能性が高いケース

以下の項目に一つでも当てはまる場合、成年後見制度の利用を積極的に検討する必要があるかもしれません。これらの状況は、放置してしまうとご家族が経済的な不利益を被ったり、生活に支障が出たりする可能性が高いからです。

- 預貯金が凍結され、医療費や介護費の支払いに困っている

金融機関は、口座名義人の判断能力低下を把握すると、詐欺被害などを防ぐために口座を凍結することがあります。こうなると、たとえ家族であっても預金を引き出すことはできません。成年後見人には、ご本人に代わって預貯金の管理や払い戻しを行う法的な権限(代理権)があるため、この問題を解決できます。 - 不要な高額商品を繰り返し購入してしまうなど、悪質な訪問販売の被害にあっている

判断能力が不十分な状態で行った契約は、後から取り消せる場合があります。成年後見制度では、本人の判断能力が不十分な状態で行った契約について、後見人が取消しを主張できる場合があります(取消権)。※契約類型によっては、成年後見制度以外にも取消し・解除が認められる制度があります。 - ご本人が所有する不動産の売却や、施設の入所契約を進めたい

不動産の売買契約や、介護施設の入所契約といった重要な法律行為は、ご本人の明確な意思確認ができないと進めることができません。成年後見人がいれば、ご本人に代わってこれらの契約手続きを法的に有効に進めることが可能になります。 - 相続が発生したが、相続人の一人であるご本人の意思確認ができず、遺産分割協議が進まない

遺産分割協議は、相続人全員の合意が必要です。相続人の一人に判断能力が不十分な方がいる場合、その方が署名・押印した協議書は法的に無効となる可能性があります。この場合、家庭裁判所に成年後見人の選任を申し立て、後見人がご本人に代わって協議に参加する必要があります。

【要注意】選任を慎重に検討すべき・不要かもしれないケース

一方で、以下のようなケースでは、成年後見制度の利用が必ずしも最適な解決策とは限りません。制度の厳格さが、かえってご家族の希望を妨げてしまう可能性もあるため、慎重な検討が必要です。

- 財産が公的年金と、日常生活費程度の預貯金のみである

ご本人の財産が少なく、日々の金銭管理をご家族が問題なく行えている場合、費用や手間をかけてまで後見制度を利用する実益は小さいかもしれません。 - 将来の相続税対策として、生前贈与や不動産の有効活用を考えている

成年後見制度の第一目的は「ご本人の財産を厳格に保護すること」です。そのため、相続税対策のための生前贈与や、収益化を目的とした積極的な資産運用(アパート建築など)は、ご本人の財産を減らす行為とみなされ、家庭裁判所から許可されない可能性が非常に高いです。 - ご家族の間で、財産の管理方針について意見が対立している

「施設に入所させたい」「いや、在宅で介護すべきだ」など、ご家族の間で意見が割れている場合、後見人の選任申立てが親族間の対立をさらに深めてしまうことがあります。また、家庭裁判所が親族間の対立を懸念し、候補者として挙げた親族ではなく、中立的な立場の専門家(司法書士や弁護士)を後見人に選任するケースも少なくありません。

成年後見制度のメリットと、知っておくべき6つのデメリット

制度を利用するかどうかを最終的に判断するためには、メリットとデメリットの両方を正しく理解しておくことが不可欠です。ここでは、それぞれの側面を詳しく見ていきましょう。

メリット:大切な家族の財産と生活を守るための強力な仕組み

成年後見制度の最大のメリットは、法律に基づいた強力な権限によって、ご本人の財産と生活を包括的に守れる点にあります。

- 確実な財産管理と保全

後見人は、預貯金の管理、不動産の管理、年金の受領などを一括して行います。すべての収支は家庭裁判所に報告する義務があるため、透明性が高く、財産の不正利用を防ぐことができます。 - 不利益な契約からの保護(取消権)

前述の通り、ご本人が悪徳商法などで結んでしまった不利益な契約を、後から取り消すことができます。成年後見制度では、本人の判断能力が不十分な状態で行った契約について、後見人が取消しを主張できる場合があります(取消権)。※契約類型によっては、成年後見制度以外にも取消し・解除が認められる制度があります。 - 必要な契約手続きの代行(代理権)

介護サービスの利用契約、入院手続き、要介護認定の申請など、ご本人の生活に必要な様々な手続きをスムーズに進めることができます。これにより、ご家族の負担も大きく軽減されます。

デメリット:知らずに始めると後悔する6つの注意点

一方で、成年後見制度には知っておかなければならない注意点も多く存在します。これらは制度の目的が「本人の財産保護」を最優先に設計されているために生じるものです。

- 継続的な費用がかかる

申立て時に数万円程度の実費がかかるほか、司法書士などの専門家が後見人に選任された場合、家庭裁判所が事務内容や財産額等を踏まえて報酬を決定し、本人財産から支払われます(目安として月額2万~6万円程度とされることがあります)。親族後見では報酬を申立てない(結果として0円となる)場合もあります。支払いは、後見が終了するまで(多くは本人死亡までですが、判断能力の回復等で終了する場合もあります)継続します。 - 申立ての手続きに手間と時間がかかる

申立てには、戸籍謄本や財産目録、診断書など多くの書類が必要です。申立てから後見が開始されるまで、一般的に2~3ヶ月程度の時間がかかります。 - 財産の柔軟な活用ができない

相続税対策の生前贈与や、株式投資、収益不動産の購入といった積極的な資産活用は、本人の財産を減らすリスクがあるため、原則として認められません。 - 親族が後見人になれるとは限らない

申立ての際に親族を後見人の候補者として希望しても、財産額が大きい場合や親族間に争いがある場合などは、家庭裁判所の判断で中立的な専門家が選任されることがあります。 - 一度始めると、原則として途中でやめられない

成年後見制度は、ご本人の判断能力が回復しない限り、ご本人が亡くなるまで続きます。「財産活用のために一時的にやめたい」といったことは認められません。 - 家庭裁判所への報告義務など、負担が大きい

親族が後見人になった場合でも、定期的に家庭裁判所へ財産目録や収支状況を報告する義務があり、事務的な負担は決して軽くありません。

成年後見制度を使わないという選択肢|家族信託・任意後見という代替策

「成年後見制度は、うちのケースには合わないかもしれない…」と感じた方もいらっしゃるかもしれません。ご安心ください。ご本人の判断能力がまだしっかりしているうちであれば、他の選択肢を検討することが可能です。ここでは代表的な2つの代替策をご紹介します。

柔軟な財産管理・承継を実現する「家族信託」

家族信託とは、ご本人が元気なうちに、信頼できるご家族(受託者)に財産の管理や処分を託す契約のことです。成年後見制度のデメリットである「財産の柔軟な活用ができない」点をカバーできるのが大きな特徴です。

- 特徴:契約内容をオーダーメイドで自由に設計できます。例えば、「アパート経営を長男に任せる」「自宅を売却して、その資金で施設費用を支払う」「自分が亡くなった後は、財産を妻に、妻が亡くなった後は孫に渡す」といった、資産の活用から承継までを指定できます。

- 注意点:あくまで財産管理の仕組みであり、成年後見人のような「取消権」はありません。また、契約を結ぶためには、ご本人に十分な判断能力があることが大前提となります。

将来の後見人を自分で決めておく「任意後見制度」

任意後見制度とは、ご本人が元気なうちに、将来自分の判断能力が低下したときに備えて、あらかじめ後見人になってもらう人(任意後見人)と、その人に任せる仕事の内容を公正証書で決めておく制度です。

- 特徴:法定後見と違い、「誰に」「何を」お願いするかを自分で決められるのが最大のメリットです。信頼できるご家族や専門家を、ご自身の意思で将来の後見人として指名できます。

- 注意点:実際に効力が発生するのは、ご本人の判断能力が低下し、家庭裁判所が「任意後見監督人」を選任してからです。任意後見監督人(多くは司法書士などの専門家)への報酬が継続的に発生します。

【比較表】成年後見・任意後見・家族信託、あなたに合うのは?

ここまでご紹介した3つの制度について、それぞれの特徴を一覧表にまとめました。ご自身の状況と照らし合わせて、どの方法が最も適しているか検討する際の参考にしてください。

| 法定後見 | 任意後見 | 家族信託 | |

|---|---|---|---|

| 開始時期 | 判断能力の低下後 | 判断能力があるうち(契約時) | 判断能力があるうち(契約時) |

| 目的 | 本人の財産保護・身上監護 | 本人の意思に基づいた財産管理・身上監護 | 柔軟な財産管理・承継 |

| 財産管理の柔軟性 | 低い(厳格な保護) | 契約の範囲内 | 高い(契約次第) |

| 身上監護 | 可能 | 可能 | 不可 |

| 取消権 | あり | なし | なし |

| 裁判所の関与 | 常に関与(監督) | 関与(監督人の選任・監督) | 原則なし |

| 費用 | 申立費用+継続的な専門家報酬 | 契約費用+継続的な監督人報酬 | 契約費用(初期費用が中心) |

どの選択をすべきか迷ったら、司法書士へご相談ください

ここまで、成年後見制度の判断基準や代替策について解説してきましたが、「うちの家族の場合は、結局どれが一番いいのだろう…」と、さらに迷いが深まってしまった方もいらっしゃるかもしれません。それも当然のことです。ご家族の状況は一つとして同じものはなく、最適な解決策もそれぞれ異なります。

そんな時こそ、私たち司法書士のような専門家にご相談ください。専門家にご相談いただくことで、以下のようなメリットがあります。

- 現状の法的な問題点が明確になる

お話を伺うことで、ご家族が抱える問題の本質を法的な観点から整理し、今何をすべきかを明確にします。 - ご家族の状況に合った最適な解決策の提案が受けられる

成年後見制度、家族信託、任意後見など、様々な選択肢の中から、ご家族のご希望や財産状況に最も合ったプランをご提案します。 - 複雑な手続きを安心して任せられる

どの手続きを選択するにしても、専門的な書類の作成や役所とのやり取りが必要です。必要書類の作成支援や申立て準備、関係機関とのやり取り等をサポートすることで、ご家族の精神的・時間的負担の軽減につながります(※手続の性質上、ご本人・ご家族にご準備・ご協力いただく事項があります)。

えなみ司法書士事務所では、ご自宅などご指定の場所への無料訪問相談(横浜市・川崎市内に限る/要予約)を実施しております。また、お仕事でお忙しい方でもご相談いただきやすいよう、平日・土日祝日問わず21時まで対応しております。

一人で抱え込まず、まずはお話をお聞かせください。あなたとご家族が安心して未来へ進むための一歩を、私たちが全力でサポートいたします。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

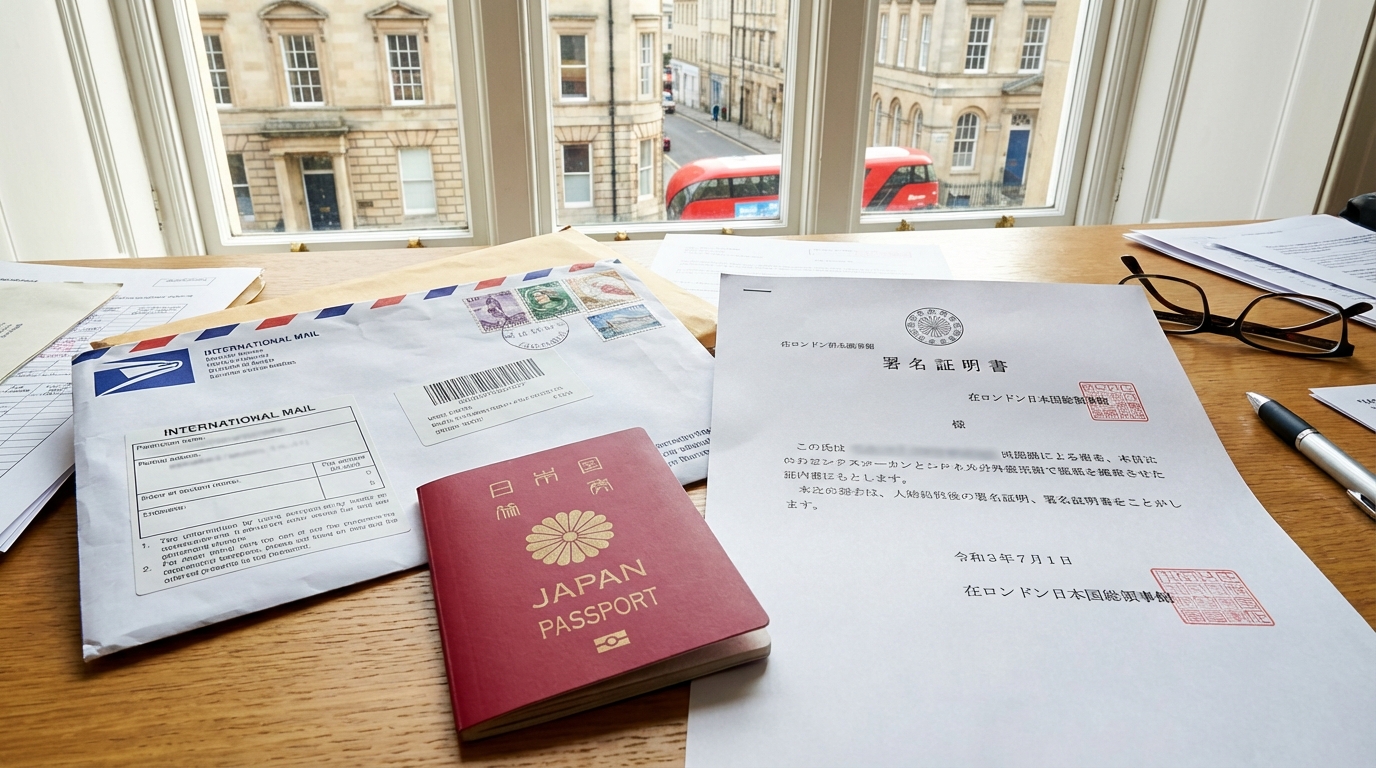

海外在住の相続人がいる相続登記|署名証明書・在留証明書などの特別な必要書類

相続人に海外在住者が…手続きが進まずお困りではありませんか?

ご親族が亡くなられ、相続手続きを進める中で「相続人の一人が海外に住んでいる」という状況に直面し、途方に暮れてはいませんか?

- 海外にいる相続人と連絡は取れるが、必要書類が日本と違うため、何をどう準備してもらえば良いのかわからない。

- 「署名証明書(サイン証明書)」や「在留証明書」といった聞き慣れない書類が必要と言われたが、どこで取得できるのか、種類があるのかも不明確だ。

- 手続きが滞ってしまい、不動産の名義変更(相続登記)や預貯金の解約が進まず、焦りを感じている。

このようなお悩みは、決して珍しいことではありません。国際化が進んだ現代において、海外在住の相続人がいらっしゃるケースは年々増加しています。

この記事では、海外在住の相続人が関わる相続登記手続きに焦点を当て、特に手続きの要となる「署名証明書」「在留証明書」について、司法書士が専門家の視点から分かりやすく解説します。

本記事をお読みいただくことで、主な手続きの全体像や初めに取るべき対応が分かるように努めました。個別事案については、詳細な確認が必要ですので、必要に応じて専門家にご相談ください。

海外在住の相続手続き、基本の必要書類はこの2つ

海外にお住まいの場合、日本国内のように市区町村役場で印鑑登録をしたり、住民票を取得したりすることはできません。そのため、相続手続き、特に不動産の名義変更(相続登記)とくにその際必要となる遺産分割協議書(特殊な場合は上申書)においては、それらに代わる公的な証明書が必要となります。まずは、基本となる2つの書類の役割を理解しましょう。

印鑑証明書の代わり「署名証明書(サイン証明書)」とは

署名証明書(サイン証明書)とは、「本人が書類に署名(サイン)したことを証明する」ための公的な書類です。日本では遺産分割協議書などの重要書類に実印を押し、印鑑証明書を添付しますが、海外では印鑑登録の制度がありません。そこで、実印と印鑑証明書の代わりに、本人の署名(サイン)とその署名が本人のものであることを証明する署名証明書が用いられます。署名証明書は通常、在外公館(大使館・領事館)が発行しますが、居住国の公証人等が発行する署名証明書も、不動産登記手続の添付書面として代替が認められる場合があります(法務省案内)。提出先の法務局の確認を推奨します。

この証明書は、お住まいの国にある日本の大使館や領事館(在外公館)で、領事の目の前で本人が署名することによって発行されます。遺産分割協議の内容に相続人本人が同意したことを公的に証明する、非常に重要な役割を担っています。

住民票の代わり「在留証明書」とは

在留証明書とは、「海外のどこに住所を定めて住んでいるかを証明する」ための書類で、日本の住民票に相当するものです。在留証明は在外公館で取得できますが、発行要件や記載様式、当日交付の可否等は公館により異なります。提出先(法務局や金融機関)で必要な記載事項を事前に確認し、該当在外公館の発行要領を確認してください。

特に、不動産を相続して新しい登記名義人になる場合、登記簿に新しい所有者の住所・氏名を記載する必要があるため、この在留証明書が住所を証明する書類として必須となります。

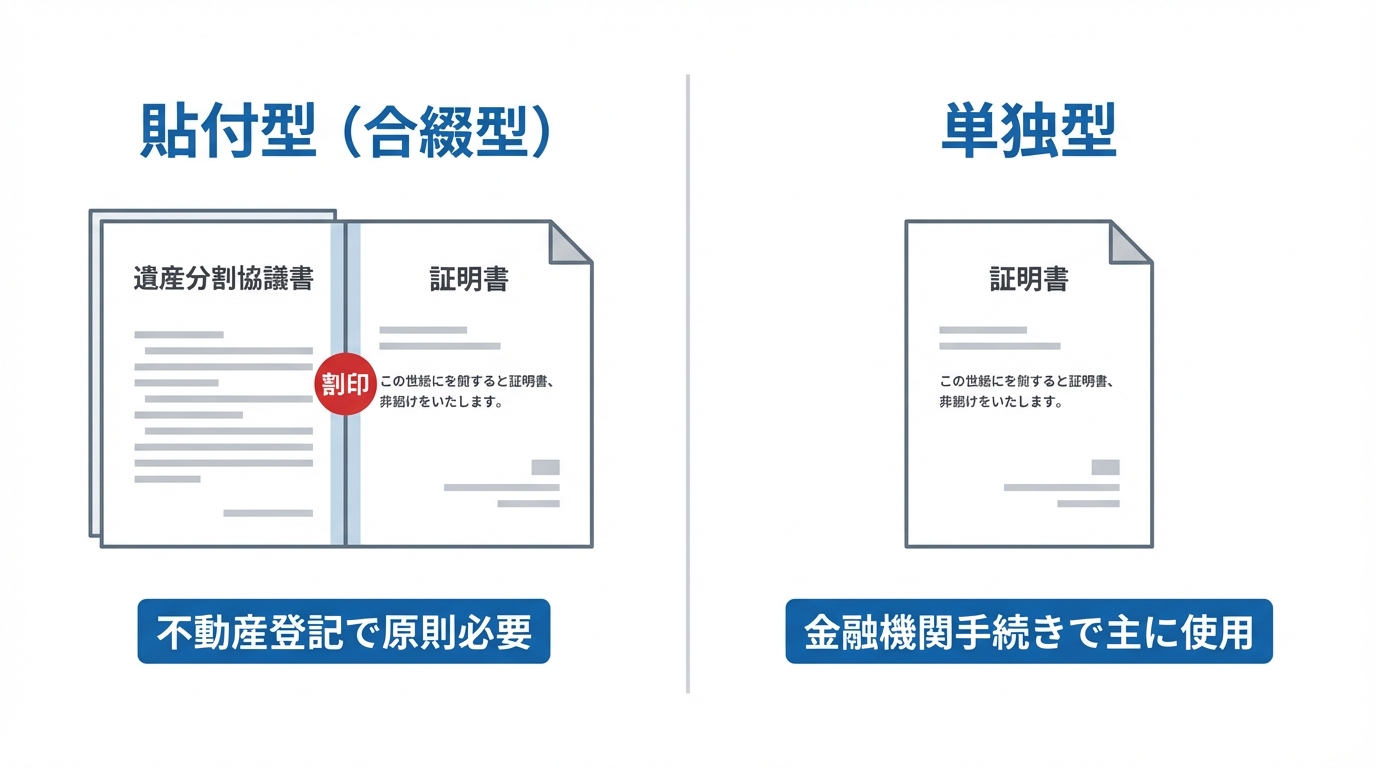

【重要】署名証明書は2種類!登記で原則必要なのはどっち?

ここで非常に重要なポイントがあります。実は、署名証明書には2つのタイプが存在し、どちらを取得するかによって、手続きがスムーズに進むか、あるいは法務局で受理されずやり直しになるかが決まってしまう可能性があるのです。その違いをしっかり理解しておきましょう。

原則はこれ!遺産分割協議書と一体化させる「貼付型(合綴型)」

貼付型(がちょうがた)、または合綴型(がってつがた)と呼ばれるこのタイプは、海外在住の相続人が署名した遺産分割協議書そのものに、証明書を貼付して、一体化させる形式のものです。

実務上、不動産の相続登記では遺産分割協議書と証明書が一体化している(貼付・契印された)形態が望まれる場合が多く、貼付(合綴)形式を求められることがあります。最終的な可否は提出先の登記所(法務局)にご確認ください。

金融機関手続きで使う「単独型」

単独型とは、日本の印鑑証明書のように、「本人の署名(サイン)である」ということだけを単独で証明する形式の証明書です。特定の書類とは一体化されておらず、A4用紙1枚で発行されます。

この形式は、預貯金の解約など金融機関での手続きでは広く利用されています。複数の金融機関で手続きが必要な場合など、使い勝手が良いというメリットがあります。しかし、前述の通り、不動産登記においては遺産分割協議書との一体性が証明できないため、原則として認められにくいのが実情です。安易に単独型を取得してしまうと、登記申請の際に問題となる可能性があるため、注意が必要です。

相続登記で「上申書」が必要になるケースとは?

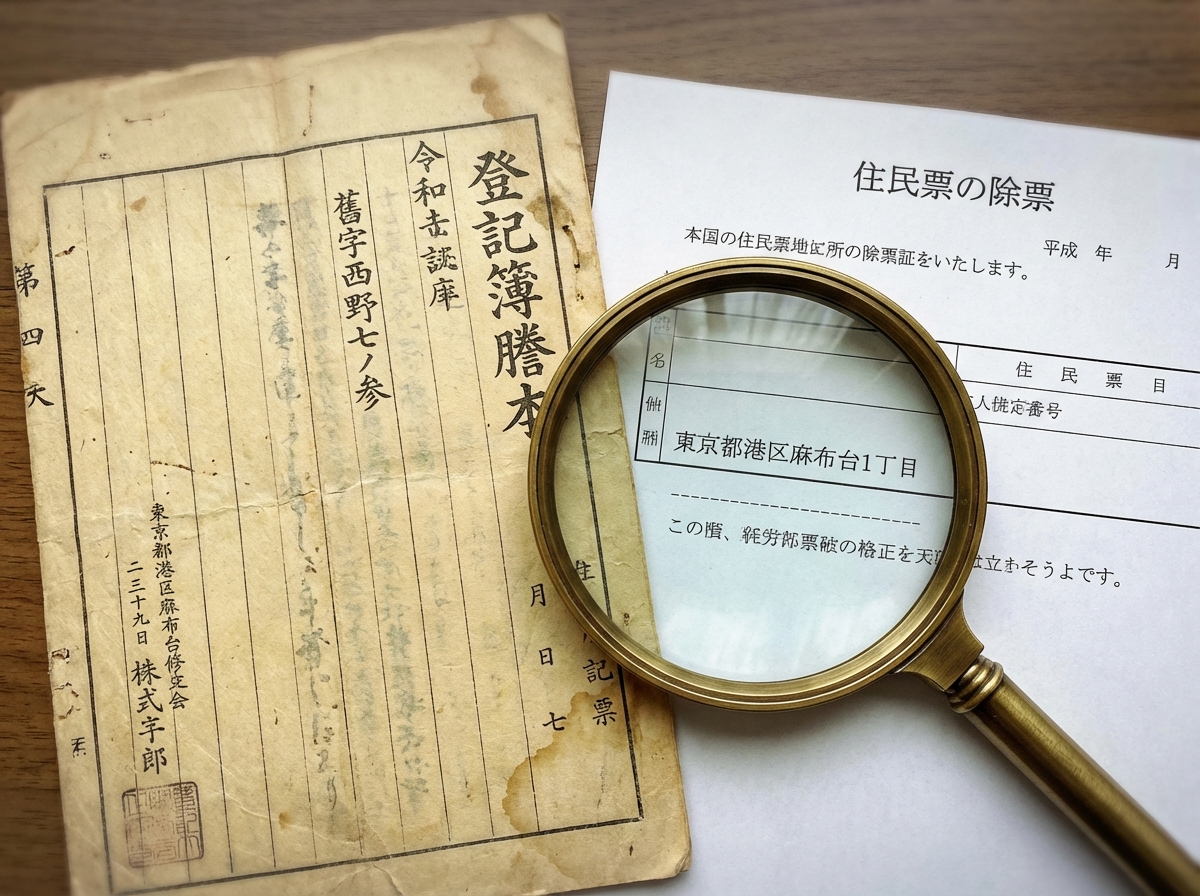

ここからは、さらに専門的な内容に踏み込みます。相続登記の手続きでは、通常は戸籍謄本や住民票、遺産分割協議書といった公的な書類で権利関係を証明していきます。しかし、時にはこれらの書類だけでは証明が不十分なケースが存在します。その際に登場するのが「上申書(じょうしんしょ)」です。

上申書とは、公的な証明書が不足している場合に、その事情を説明し、「間違いなく事実に相違ありません」と相続人全員で法務局(登記官)に申し立てるための書類です。海外在住の相続人が関わるケースでも、この上申書が必要になることがあります。

登記簿の住所と最終住所が繋がらない…そんな時に

上申書が必要になる最も典型的な例が、亡くなられた方(被相続人)の登記簿上の住所と、死亡時の最終住所が、公的な書類(住民票の除票や戸籍の附票など)で繋がらず、で権利証も紛失したケースです。

例えば、何十年も前に不動産を購入し、その後何度か引っ越しをしたものの、住所変更の登記をしないまま亡くなられた場合、登記簿には古い住所が記載されたままです。役所で取得できる書類だけでは、登記簿上の人物と亡くなった方が同一人物であることを証明できない状態になってしまうのです。

このような場合に、「登記簿に記載されているAという人物と、今回亡くなったBは、住所の変遷は追えませんが間違いなく同一人物です」ということを、相続人全員で申し立てるために上申書を作成します。 尚、住所等の変更登記は2026年4月1日から義務化され、義務化に伴う施策(スマート変更登記等)により、登記簿上の住所と死亡時住所が不整合となるケースの解消が図られる見込みです(法務省・政府広報)。関連情報として「検索用情報の申出とは?住所変更登記義務化の負担を軽くする新制度」もご参照ください。

上申書に添付する必要書類と記載内容のポイント

海外在住の相続人を含む相続人全員で上申書を作成する場合、以下の点がポイントとなります。

- 署名と証明書:上申書には相続人全員が署名します。日本在住の相続人は実印を押し、印鑑証明書を添付します。海外在住の相続人は署名(サイン)をし、署名証明書を添付します。場合によっては、上申書に添付する署名証明として単独型が受理されることがありますが、最終的な可否は当該管轄の法務局の判断によるため、事前に確認することをおすすめします。また、住所を証明するために在留証明書も必要です。

- 記載内容:上申書には、①なぜ公的書類で住所の繋がりが証明できないのかという経緯、②他に証明できる公的な書類が存在しないこと、③登記簿上の名義人と被相続人が間違いなく同一人物であること、などを記載し、相続人全員でその内容を証明する旨を申し立てます。

【当事務所の取り扱い事例】単独型の署名証明書で相続登記が認められたケース

海外在住の相続人が関わる手続きは、原則通りに進まない複雑な事案が少なくありません。ここでは、当事務所が実際に取り扱い、専門的な対応によって無事に登記を完了できた事例をご紹介します。

専門家の視点:法務局との事前協議が鍵!上申書と追加書類で登記を完了

ご依頼いただいたのは、仮登記(本登記の順位を確保するために行われる仮の登記)の相続登記という、非常に専門的な案件でした。ご状況を伺うと、被相続人の登記簿上の住所と最終住所が一致しないうえ、不動産の権利証(登記識別情報)も見当たらないという、まさに上申書が必要となる典型的なケースでした。

さらに、相続人の一人が海外にお住まいのため、署名証明書を取得していただく必要があったのですが、原則として不動産登記では認められない「単独型」の署名証明書しかご用意いただけない状況でした。

管轄の法務局の登記官と事前協議を開始し、貼付型が難しいのかという事情を丁寧に説明し、どうすれば登記官に「登記の真正性が担保できる」と判断してもらえるか、相談をしました。その結果、「不在籍・不在住証明書(その住所に本籍も住民登録もなかったことを証明する書類)」や「在留証明書」といった他の書類を追加で添付することを条件に、例外的に単独型の署名証明書で登記を受理してもらえるという内諾を得ることができました。その仮登記が古いものですぐに抹消する予定であった事情も対応に影響があったかもしれません。

この事例のように、原則論だけでは乗り越えられない壁に直面したとき、法律や実務の知識を基に法務局と的確な協議を行い、代替策を提示できるかどうかが、専門家の真価が問われる場面だと思います。

海外在住の相続手続きは司法書士への相談が安心です

ここまでご覧いただいたように、海外在住の相続人が関わる手続きは、必要書類の準備一つをとっても、国内での手続きとは異なる注意点が数多く存在します。特に、上申書が必要になるようなイレギュラーなケースでは、法務局との専門的な協議が不可欠となる場面も少なくありません。

ご自身で判断して書類を取得した結果、それが使えずに海外にいるご親族に再度書類取得をお願いするのは、時間的にも精神的にも大きな負担となります。

私たち司法書士は、相続手続きと登記の専門家です。どのような書類が必要か、どの種類の証明書を取得すべきかを的確に判断し、複雑な手続き全体をスムーズに代行することが可能です。

えなみ司法書士事務所(代表:司法書士 榎並慶太/神奈川県司法書士会所属 第2554号/所在地:〒220-0004 横浜市西区北幸1丁目11番1号 水信ビル7階)では、「いつでも相談できる、いつでも来てもらえる」をモットーに、横浜・川崎エリアを中心に、お客様のご自宅などへの無料訪問面談を実施しております。平日・土日祝日を問わず21時まで対応しておりますので、日中お忙しい方や、海外との時差がある方でも、ご都合の良い時間にご相談いただけます。

海外在住の相続人がいらっしゃる手続きでお困りの際は、一人で悩まず、まずは当事務所の無料相談をご利用ください。専門家が、あなたの状況に合わせた最適な解決策をご提案いたします。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

遺産分割3つの方法|現物・換価・代償分割を司法書士が比較解説

遺産分割でお悩みですか?まずは3つの方法を知ることから始めましょう

「親が遺してくれた大切な財産、どうやって分ければいいのだろう…」

「兄弟と揉めることなく、みんなが納得できる方法はないかな…」

ご家族が亡くなられ、遺産分割について考え始めたとき、多くの方がこのような不安や疑問を抱えていらっしゃいます。特に、これまで相続を経験したことがない方にとっては、何から手をつけて良いのか分からず、途方に暮れてしまうのも無理はありません。

遺産分割は、単に財産を分けるという事務的な手続きではありません。ご家族それぞれの想いや今後の生活設計が関わる、非常にデリケートな話し合いです。

でも、ご安心ください。まずは、遺産分割の基本的な「3つの方法」を知ることから始めましょう。この記事では、私たち司法書士が実務で取り扱う代表的な3つの分割方法について、それぞれの特徴やメリット・デメリットを、できるだけやさしい言葉で解説していきます。

この記事を読み終える頃には、ご自身の状況にどの方法が合いそうか、その糸口が見つかるはずです。あなたとご家族が、円満な遺産分割への第一歩を踏み出すお手伝いができれば幸いです。

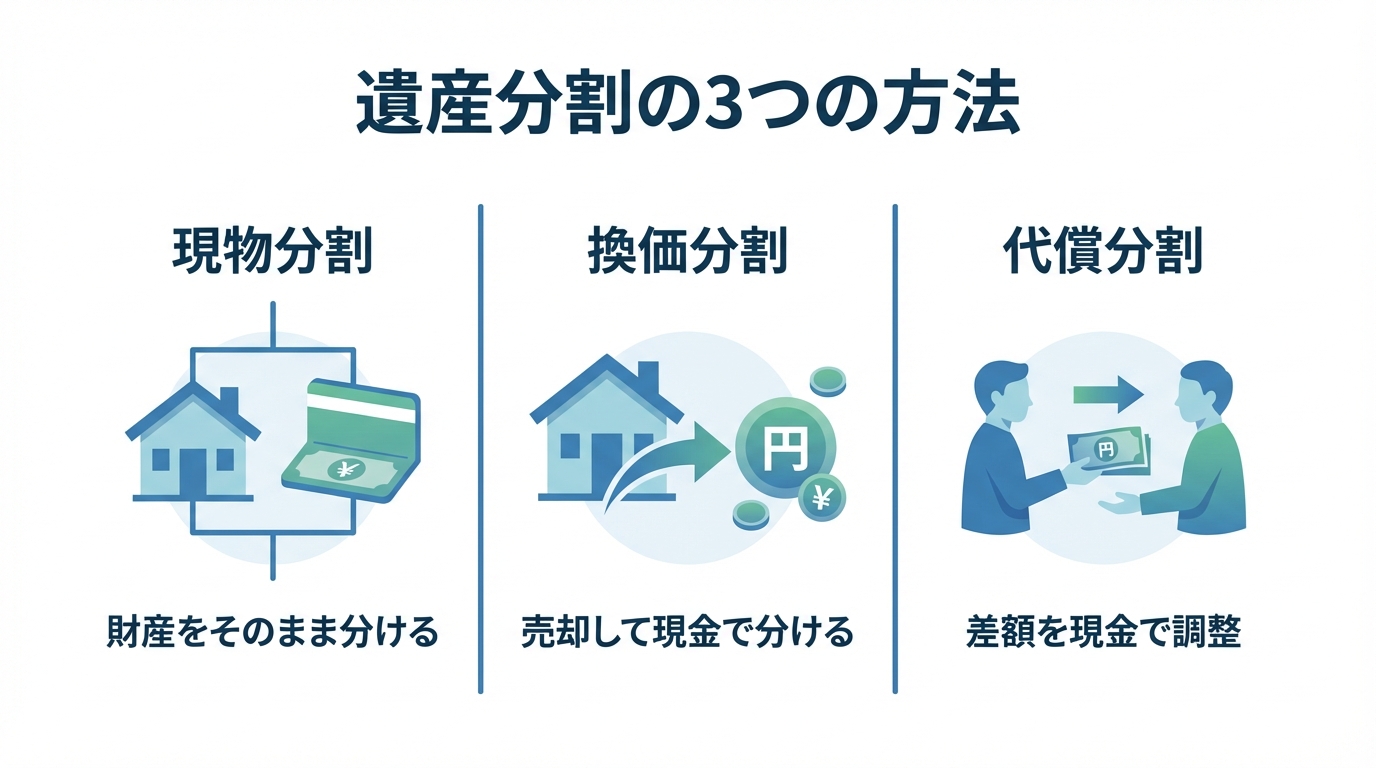

遺産分割の基本3つの方法|現物・換価・代償分割を比較

遺産分割には、大きく分けて「現物分割(げんぶつぶんかつ)」「換価分割(かんかぶんかつ)」「代償分割(だいしょうぶんかつ)」という3つの方法があります。どの方法が良い・悪いということはなく、遺産の内容や相続人の方々のご希望によって、最適な方法は異なります。それぞれの特徴を比較してみましょう。

| 分割方法 | 概要 | メリット | デメリット |

|---|---|---|---|

| 現物分割 | 財産をそのままの形で分ける | ・手続きがシンプル・特定の財産を残せる | ・価値を完全に公平にするのが難しい・財産の種類が少ないと不公平感が出やすい |

| 換価分割 | 財産を売却し、現金で分ける | ・公平に分けやすい・誰も使わない財産を整理できる | ・売却の手間と費用がかかる・譲渡所得税がかかる可能性がある |

| 代償分割 | 一人が多く相続し、差額を他の相続人に現金で支払う | ・事業や家業を継ぐ場合に有効・特定の財産を分けずに維持できる | ・財産を相続する人に十分な資力が必要・不動産の評価額で揉めることがある |

①現物分割:財産をそのままの形で分ける最もシンプルな方法

現物分割とは、遺産をその物理的な形のまま、それぞれの相続人に分配する方法です。例えば、「実家の土地と建物は長男に、預貯金は次男に、有価証券は長女に」といった分け方がこれにあたります。

メリット

この方法の最大のメリットは、手続きが比較的シンプルであることです。財産を売却したり、金銭のやり取りをしたりする必要がないため、手間や費用を抑えやすい傾向にあります。

デメリット

一方で、それぞれの財産の価値が異なるため、法定相続分通りにぴったり公平に分けることが難しいというデメリットがあります。例えば、土地の価値が預貯金の額より大幅に高い場合、預貯金を受け取った相続人に不公平感が生まれる可能性があります。

また、一つの土地を複数の相続人で分ける「分筆」という方法もありますが、分筆によって土地の形が悪くなり価値が下がってしまったり、分筆のための測量や登記に費用がかかったりすることもあるため、慎重な検討が必要です。

②換価分割:財産を売却して現金で公平に分ける方法

換価分割とは、不動産などの遺産を売却して現金に換え、その現金を相続人間で分配する方法です。「実家を売却し、その売却代金を兄弟で半分ずつ分ける」といったケースが典型例です。

メリット

この方法のメリットは、なんといっても公平性を保ちやすい点です。1円単位で正確に分割できるため、相続人間の不満が出にくいと言えるでしょう。また、誰も住む予定のない不動産などを円満に整理できるという利点もあります。

デメリット

デメリットとしては、まず財産を売却するための手間と時間がかかることが挙げられます。不動産会社への依頼、買主探し、契約手続きなどが必要です。また、仲介手数料や登記費用などの諸経費がかかります。さらに、売却によって利益(譲渡所得)が出た場合、譲渡所得税・住民税が課税される可能性がある点にも注意が必要です。

ただし、税金については一定の要件を満たせば利用できる特例制度もあります。換価分割を検討する際は、税理士などの専門家と連携して進めることが大切です。

③代償分割:特定の人が多く相続する代わりに差額を現金で支払う方法

代償分割とは、相続人の一人が法定相続分を超える財産(例えば実家の不動産すべて)を相続する代わりに、他の相続人に対してその超えた部分に相当する現金(代償金)を支払う方法です。「長男が実家をすべて相続する代わりに、次男に法定相続分に相当する1,000万円を支払う」といった形です。

メリット

この方法は、家業で使っている土地や工場、ご家族が住み続けるご自宅など、分割することが難しい、あるいは望ましくない財産がある場合に非常に有効です。特定の財産を維持しながら、他の相続人との公平性も確保することができます。

デメリット

最大の課題は、財産を多く取得する相続人に、代償金を支払うだけの十分な資力(預貯金など)が必要となる点です。また、代償金の額を決める基礎となる不動産の評価額をいくらにするかで、相続人間の意見が対立しやすいという側面もあります。この方法は専門的な判断を要する場面が多いため、専門家を交えて慎重に話し合いを進めることが重要です。

【状況別】あなたに最適な遺産分割方法は?ケーススタディで解説

ここまで3つの方法を見てきましたが、ご自身の状況にどれが当てはまるか、具体的なイメージを掴んでいただくために、いくつかのケーススタディをご紹介します。

ケース1:財産が不動産のみで、誰も住む予定がない場合

→ 換価分割が有力な選択肢です。

相続財産がご実家の不動産のみで、相続人の誰もがそこに住むことを希望していない、というケースは少なくありません。このような場合、不動産をそのままにしておくと、固定資産税や管理の負担だけが相続人にのしかかってしまいます。

換価分割を選べば、不動産を売却して現金化し、その現金を公平に分配できます。これにより、管理の負担から解放され、各相続人がそれぞれの生活のために資金を活用できるようになります。私たち司法書士は、売却の前提となる相続登記から、不動産会社との連携、売買の決済立会いまで、スムーズな売却手続きをサポートいたします。

ケース2:長男が親と同居していた実家と、少しの預貯金がある場合

→ 代償分割が有力な選択肢です。

長年ご両親と同居し、今後もその家に住み続けたいと長男が希望している一方で、他の兄弟にも公平に財産を分けたい、というご希望がある場合です。

この場合、長男が実家をすべて相続し、他の兄弟には法定相続分との差額を代償金として支払う「代償分割」が適しています。これにより、長男は生活の基盤を失うことなく、他の兄弟も金銭で相続分を受け取ることができ、全員の納得を得やすくなります。

課題となる不動産の評価については、相続税路線価や固定資産税評価額、不動産会社の査定額などを参考に、相続人全員で話し合って決定するのが一般的です。代償金の支払いに遺産の預貯金を充て、それでも不足する分は長男個人の資金から支払うといった方法が考えられます。

ケース3:複数の不動産と預貯金があり、相続人がそれぞれ希望する場合

→ 現物分割と代償分割の組み合わせが有効です。

例えば、ご実家の土地建物、賃貸アパート、預貯金といった複数の財産があり、「長男は実家に住みたい」「次男はアパート経営を引き継ぎたい」といったように、相続人それぞれの希望があるケースです。

このような場合は、まずそれぞれの希望に沿って「現物分割」を行います。その上で、各人が取得した財産の評価額を算出し、法定相続分との間に生じた差額(不公平)を、多くもらった人が少なくもらった人へ現金を支払う「代償分割」で調整します。

このように複数の方法を組み合わせることで、柔軟な解決が可能になります。ただし、計算や手続きが複雑になりがちですので、専門家が間に入ることで、各財産の評価から公平な分割案の作成、協議書の作成まで、話し合いを円滑に進めるお手伝いができます。

分割方法が決まったら|遺産分割協議書の作成ポイント

相続人全員で話し合い、分割方法がまとまったら、その内容を「遺産分割協議書」という書面に残します。この協議書は、後の不動産登記や預貯金の解約手続きで必要となる非常に重要な書類です。

そして、選択した分割方法によって、協議書に記載すべき内容には特有のポイントがあります。ここを疎かにすると、後々のトラブルの原因になったり、手続きがスムーズに進まなくなったりする可能性があります。

司法書士より一言:遺産分割協議書は「未来の安心」への契約書です

遺産分割協議書は、単なる話し合いの記録ではありません。相続人全員が合意した内容を法的に確定させ、将来起こりうる「言った、言わない」のトラブルを防ぐための、ご家族間の大切な契約書です。特に、不動産が含まれる場合や、換価分割・代償分割のように金銭のやり取りが発生する場合は、その内容を正確かつ明確に記載することが、ご家族の未来の安心に繋がります。私たち専門家は、お客様それぞれの状況に合わせ、最適な分割方法をご提案するだけでなく、その合意内容を法的に不備のない形で書面に残すお手伝いをしています。それが、私たちの考える「ご安心」の提供です。

現物分割の場合:「誰が」「どの財産を」特定して記載する

現物分割の協議書では、「どの相続人が、どの財産を取得するのか」を誰が見ても一義的に明らかになるように記載することが最も重要です。

特に不動産については、登記簿謄本(登記事項証明書)に記載されている通りに、一字一句正確に書き写す必要があります。「所在、地番、地目、地積」といった情報を省略せずに記載します。なぜなら、この協議書を使って法務局に相続登記を申請する際、登記簿の情報と協議書の情報が一致していないと、申請が受理されないからです。

換価分割の場合:売却担当者と代金の分配割合を明記する

換価分割を行う場合は、現物分割の記載に加えて、換価分割特有の取り決めを明記する必要があります。具体的には、以下のような内容です。

- 対象となる財産を売却(換価)し、その代金を分配すること

- 相続人の代表として、誰が売却手続きを行うのか(売却担当者)

- 売却にかかった費用(仲介手数料、税金など)を差し引いた後の代金を、どのような割合で分配するのか

これらの点をあらかじめ書面で明確にしておくことで、「売却活動に協力的でない人がいる」「経費の負担で揉める」といった売却後のトラブルを防ぐことができます。

代償分割の場合:代償金の金額、支払期日、支払方法を定める

代償分割の協議書で最も重要なのが、「代償金に関する条項」です。後々のトラブルを避けるため、以下の項目を具体的かつ明確に記載することが不可欠です。

- 代償金の具体的な金額(例:金1,000万円)

- 支払期日(例:令和〇年〇月〇日まで)

- 支払方法(例:〇〇が所有する下記銀行口座へ振り込んで支払う)

「後で払うから」といった口約束だけでは、万が一支払いが滞った際に法的な証明が難しくなります。協議書にこれらの条項をきちんと定めることで、契約書としての効力を持たせ、約束を確実なものにすることができます。場合によっては、支払いが遅れた場合の遅延損害金について定めることもあります。

遺産分割協議書の作成については、こちらの記事でも詳しく解説しています。

遺産分割協議書の作成

遺産分割で迷ったら、まずは司法書士にご相談ください

ここまで遺産分割の3つの方法と、遺産分割協議書の作成ポイントについて解説してきました。どの方法にもメリット・デメリットがあり、どの方法が最適かは、ご家族の状況によって本当に様々です。

遺産分割には、法律や税金の問題が複雑に絡み合います。相続人の方々だけで話し合いを進め、法的に不備のない書類を作成するのは、精神的にも時間的にも大きなご負担となることでしょう。

そんなときこそ、私たち司法書士のような専門家を頼ってください。えなみ司法書士事務所では、まずお客様のお話をじっくりと伺うことから始めます。ご家族の状況、財産の内容、そして何より皆様の「想い」を丁寧にお聞きした上で、ご家族にとって最も円満な解決に繋がる分割方法をご提案いたします。

そして、話し合いがまとまった後の遺産分割協議書の作成、その後の不動産の名義変更(相続登記)まで、責任を持って一貫してサポートさせていただきます。

「いつでも相談できる、いつでも来てもらえる」をモットーに、横浜・川崎エリアを中心に無料での訪問相談も行っております(要事前予約)。平日はもちろん、土日祝日も夜21時までご相談に対応しておりますので、お仕事でお忙しい方も、どうぞお気軽にご連絡ください。あなたとご家族が、一日も早く「ご安心」いただけるよう、全力でお手伝いさせていただきます。

えなみ司法書士事務所

代表司法書士:榎並 慶太

所在地:〒220-0004 横浜市西区北幸1丁目11番1号 水信ビル7階

所属:神奈川県司法書士会(第2554号)

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

故人の借金調査|信用情報開示請求の費用・手続きを司法書士が解説

「親に借金が?」相続の不安、まずやるべきは債務調査です

「亡くなった親の部屋を整理していたら、見慣れないカードローンの明細書が出てきた」「生前、お金に困っているような話をしていた気がする…」

大切なご家族を亡くされた悲しみに暮れる間もなく、このような不安に襲われる方は少なくありません。もし故人に多額の借金があった場合、何も知らずに相続してしまうと、その返済義務まで引き継いでしまうことになります。

そうした事態を避けるため、相続手続きの第一歩として絶対に欠かせないのが「債務調査」です。特に、金融機関からの借入状況を正確に把握できる「信用情報開示請求」は、相続の方向性を決める上で極めて重要な手続きとなります。

この記事では、相続手続きを専門とする司法書士が、故人の借金を調べるための信用情報開示請求について、手続きの流れから必要書類、費用、そして注意点まで、一つひとつ丁寧に解説していきます。この記事を読み終える頃には、ご自身の状況で次に何をすべきかが明確になっているはずです。ご不安な点は丁寧にご説明いたします。まずは無料相談で状況をお伺いします。

当事務所にも寄せられる、故人の借金に関するご相談

司法書士が見た、相続の現実

先日、当事務所にいらっしゃったAさんも、同じような不安を抱えていました。「父が亡くなったのですが、相続財産をどうすればよいか分からず…」と話し始めたAさん。詳しくお話を伺うと、お父様が遺した財産よりも、むしろ借金の有無を心配されていました。

「生前の父の様子から、もしかしたら借金があるかもしれない。もし借金の方が多いなら、相続放棄をしたい。でも、財産があるならきちんと相続したいんです。」

このようにおっしゃるAさんのように、相続放棄すべきか、それとも相続登記(不動産の名義変更)などを進めるべきか、その判断のために故人の正確な債務額を調査したいというご依頼は、決して珍しくありません。

※以下の事例は、ご依頼者のプライバシーに配慮し、内容を一般化した典型的な相談例です。

私たちは、まずAさんのお気持ちに寄り添い、正確な状況を把握するために「信用情報開示請求」から始めましょうとご提案しました。事例では信用情報開示により状況が明確になり、依頼者が次の対応を検討できる状況になりました。結果は個別の事情により異なります。

故人の借金調査の第一歩「信用情報機関」とは?

故人の借金を調べる際、最も信頼性が高く、効率的な方法が「信用情報機関」への情報開示請求です。

信用情報機関とは、個人のクレジットカードやローンの契約内容、返済状況といった信用情報を、金融機関から集めて管理している第三者機関です。金融機関は、私たちがローンなどを申し込む際に、この信用情報を照会して返済能力を審査しています。

つまり、信用情報機関に記録されている情報を確認すれば、故人がどの金融機関から、いくら借金をしていたのかを客観的なデータで把握できるのです。遺品整理だけでは見つけられなかった借金が判明することも多く、債務調査の要と言えるでしょう。

日本に存在する3つの信用情報機関とその特徴

日本には、以下の3つの信用情報機関が存在します。それぞれ加盟している金融機関の種類が異なるため、故人の借金を漏れなく調査するには、原則として3機関すべてに開示請求を行う必要があります。

| 機関名 | 略称 | 主な加盟金融機関 |

|---|---|---|

| 株式会社日本信用情報機構 | JICC | 消費者金融会社、信販会社、流通・銀行・保証系のクレジットカード会社など |

| 株式会社シー・アイ・シー | CIC | 信販会社、百貨店、専門店内会、流通系・銀行系・家電メーカー系クレジットカード会社、保証会社、リース会社など |

| 全国銀行個人信用情報センター | KSC | 銀行、信用金庫、信用組合、農協、政府系金融機関など |

例えば、消費者金融からの借入はJICC、クレジットカードの利用はCIC、銀行のカードローンはKSCといったように、契約先によって情報が登録されている機関が異なります。どれか一つでも欠けてしまうと、借金の全体像を見誤る可能性があるため注意が必要です。

参考:全国銀行個人信用情報センター | 全銀協の活動を知りたい方

【実践】故人の信用情報開示請求|手続きの流れと必要書類

それでは、実際に故人の信用情報を開示請求する際の手続きについて、具体的に見ていきましょう。ここでは、相続人が郵送で手続きを行う場合を想定して解説します。

ステップ1:開示請求に必要な書類を揃える

開示請求で最も重要なのが、必要書類を不備なく揃えることです。不備があると手続きが滞り、貴重な時間をロスしてしまいます。一般的に、以下の書類が必要となります。

- 信用情報開示申込書:各信用情報機関のウェブサイトからダウンロードできます。

- 本人確認書類:請求する相続人の方の運転免許証、マイナンバーカード、健康保険証などのコピー。

- 故人との相続関係がわかる書類:故人の死亡の事実と、あなたが相続人であることがわかる戸籍謄本(除籍謄本)などが必要です。

- 手数料:各機関所定の手数料分の「定額小為替証書」を郵便局で購入します。(定額小為替等の手数料は機関や請求方法により変動しますが、目安として1機関あたり1,000円〜1,500円程度です。最新の料金は各機関の公式サイトでご確認ください。)

特に戸籍謄本は、故人の出生から死亡までの一連のものが必要になる場合など、収集に手間がかかることがあります。どの範囲の戸籍が必要か、事前に各機関のウェブサイトでしっかり確認しましょう。

ステップ2:申込書を正確に記入する

申込書には、故人の氏名、生年月日、最後の住所、電話番号などを正確に記入します。情報が不正確だと、正しく故人を特定できず、情報が開示されない可能性があります。故人の住民票の除票などを参考に、間違いのないよう丁寧に記入しましょう。

また、相続人として請求する旨を明記し、ご自身の情報も正確に記入する必要があります。記入方法で不明な点があれば、各機関のウェブサイトを確認するか、問い合わせ窓口に電話で確認することをおすすめします。

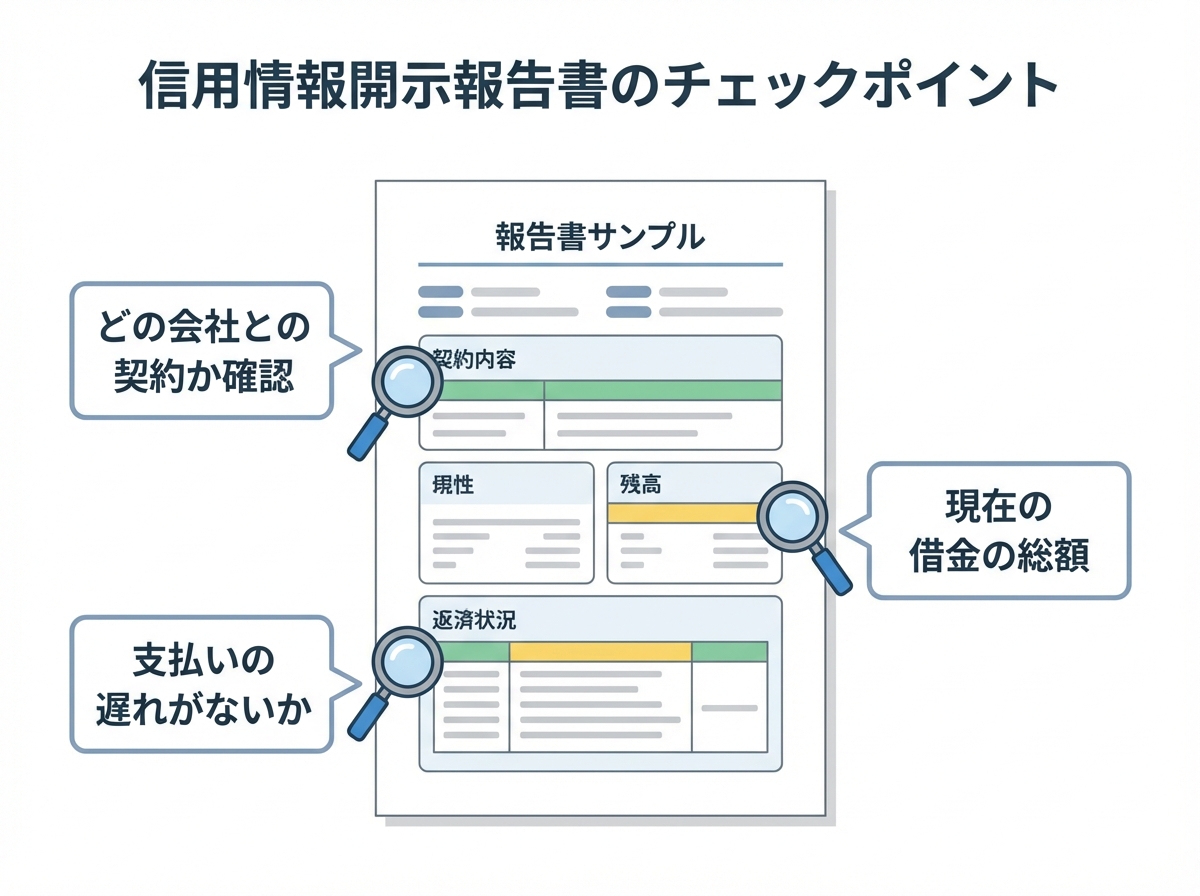

ステップ3:開示報告書の見方とチェックポイント

請求後、1週間から10日ほどで「開示報告書」が郵送されてきます。この報告書を正しく読み解くことが、債務調査のゴールです。

報告書には専門的な用語も含まれますが、特に以下の項目に注目してください。

- 契約内容:どこの会社(金融機関)と、どのような契約(カードローン、キャッシングなど)を結んでいたかがわかります。

- 契約年月日・契約額:いつ、いくらの契約をしたかが記載されています。

- 残高:現在、借金がいくら残っているかを示す最も重要な項目です。

- 返済状況:支払いの遅延(延滞)の有無などが記号で示されています。

これらの情報を機関ごとに集計し、故人の借金の総額を正確に把握します。もし見慣れない会社名があれば、インターネットで検索してどのような業者かを確認しましょう。

司法書士への依頼も選択肢に|費用とメリット・デメリット

「仕事が忙しくて手続きする時間がない」「戸籍集めが複雑で難しそう」「開示報告書の内容を正しく理解できるか不安…」

このような方には、司法書士に一連の手続きを依頼するという選択肢があります。ご自身で行う場合と専門家に依頼する場合、それぞれの特徴を理解し、ご自身の状況に合った方法を選びましょう。

司法書士に依頼した場合の費用相場と当事務所の料金

えなみ司法書士事務所(代表 司法書士 榎並慶太)

【所属】神奈川県司法書士会

【所在地】横浜市西区北幸1丁目11番1号 水信ビル7階

当事務所での費用の目安は以下の通りです。

目安:3機関への開示代行(報酬+実費) 約100,000円

(戸籍取得枚数や実費の増減により変動します)

これは、相続の方向性を決めるための重要な調査にかかる費用です。事前のお見積もりで詳細な内訳をご提示し、ご納得いただいた上で手続きを進めますのでご安心ください。

一般的な司法書士事務所でも同様の料金体系が多いですが、事務所によっては別途実費がかかる場合もありますので、依頼前には必ず総額費用を確認することが大切です。

時間と手間を削減!専門家に任せる4つのメリット

費用はかかりますが、専門家に依頼することで得られるメリットは非常に大きいものがあります。

- 複雑な戸籍収集から解放される

相続手続きで最も時間と手間がかかるのが戸籍謄本の収集です。本籍地が遠方にある場合など、ご自身で集めるのは大変な労力ですが、司法書士がご依頼に基づき、お客様に代わって戸籍等の取得を代行いたします。 - 書類の不備なく迅速に手続きが進む

専門家が手続きを行うため、書類の不備や記入ミスでやり直しになる心配がありません。相続放棄を検討している場合など、時間的な制約がある中で、迅速かつ確実に手続きを進めることができます。 - 開示結果を専門家が分析し、的確なアドバイスをもらえる

開示報告書の結果を正確に分析し、借金の総額を確定します。その上で、「相続放棄すべきか」「このまま相続手続きを進めても問題ないか」など、お客様の状況に合わせた最善の選択肢を法的な観点からアドバイスいたします。 - 精神的な負担が大幅に軽減される

慣れない手続きや借金の不安からくる精神的なストレスは、想像以上に大きいものです。すべてを専門家に任せることで、安心して日常生活を送ることができます。

自分で手続きする場合の注意点とデメリット

もちろん、ご自身で手続きを行うことで費用を抑えられるというメリットはあります。しかし、以下のようなデメリットやリスクも考慮する必要があります。

- 時間がかかりすぎるリスク

戸籍の収集や書類の準備に手間取り、相続放棄の期限である「自己のために相続の開始があったことを知った時から3箇月」を過ぎてしまう危険性があります。期限を過ぎると、原則として借金も相続しなければならなくなります。詳しくは一部の相続財産の認識がある場合の熟慮期間の起算点の繰下げ(相続放棄⑦)でも解説していますが、この期間管理は非常に重要です。 - 書類の不備で手続きが停滞する

何度も書類のやり取りが発生し、かえって時間と費用がかかってしまうことがあります。 - 開示結果の解釈を誤る可能性

報告書の内容を正しく理解できず、借金の総額を少なく見積もってしまうなど、相続の判断を誤るリスクがあります。

これらのリスクを考えると、特に相続放棄の可能性がある場合には、初めから専門家に相談する方が安全かつ確実と言えるかもしれません。

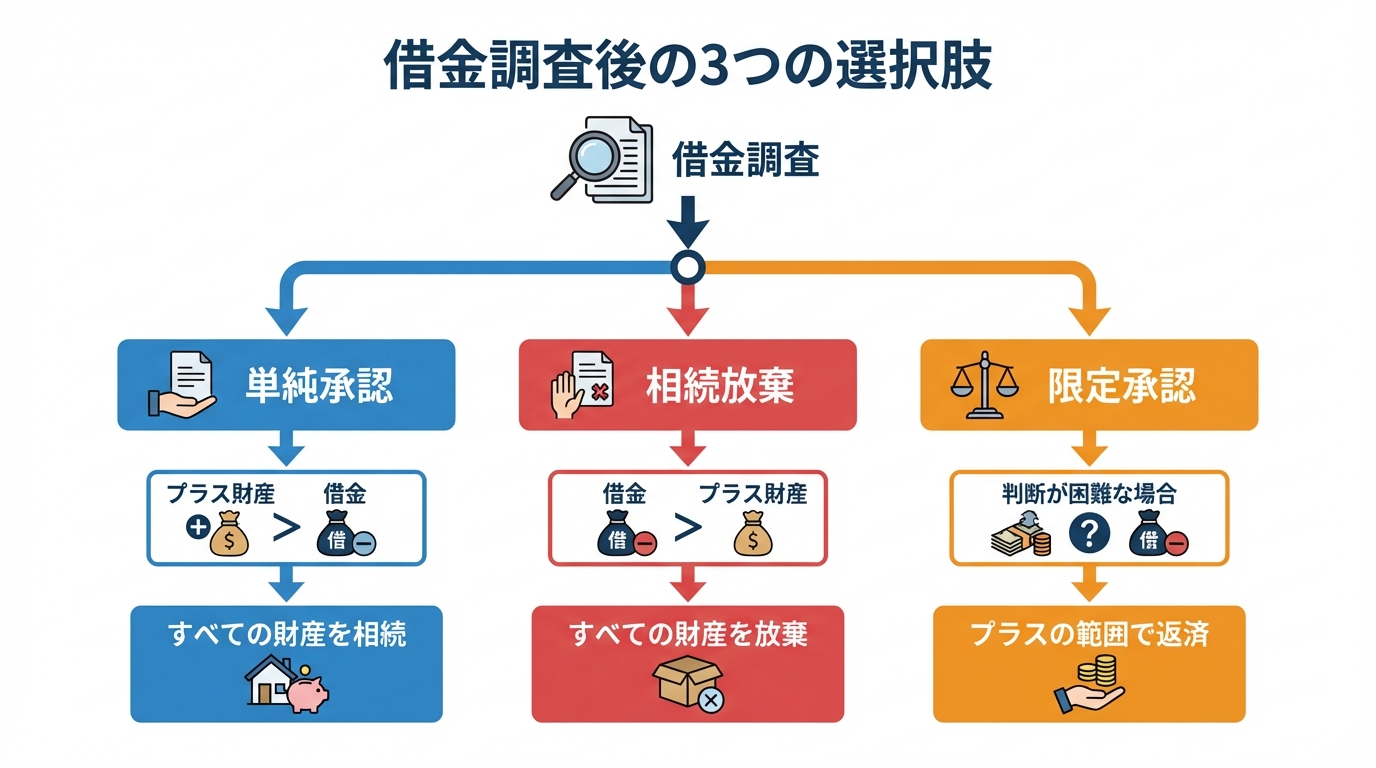

調査後にやるべきこと|借金が見つかった場合の選択肢

信用情報開示請求によって故人の債務状況が明らかになったら、その結果に基づいて次の行動を選択します。主な選択肢は以下の3つです。

プラスの財産が多い場合:単純承認と相続手続き

調査の結果、借金が全くない、あるいは預貯金や不動産といったプラスの財産で十分に返済できることがわかった場合は、「単純承認」として通常の相続手続きに進みます。具体的には、遺産分割協議を行い、不動産があれば相続登記についての手続きなどを進めていくことになります。もちろん、これらの手続きも当事務所で一貫してサポート可能です。

借金の方が多い場合:相続放棄という選択

明らかに借金がプラスの財産を上回る「債務超過」の状態であれば、「相続放棄」を選択するのが一般的です。相続放棄とは、家庭裁判所に申述することで、初めから相続人ではなかったとみなされる手続きです。これにより、借金の返済義務を一切負わずに済みます。

前述の通り、相続放棄には3ヶ月という期限がありますので、債務超過が判明したら速やかに手続きを進める必要があります。当事務所では、相続放棄についての申述書作成サポートも行っておりますので、お急ぎの場合もご相談ください。

判断が難しい場合:限定承認という方法も

「借金はあるが、プラスの財産とどちらが多いか微妙」「自宅だけはどうしても手放したくない」といった、判断が難しいケースでは「限定承認」という方法もあります。これは、相続したプラスの財産の範囲内でのみ借金を返済し、もし財産が残ればそれを引き継げるという制度です。

ただし、手続きが非常に複雑で、相続人全員で共同して行わなければならないなど制約も多いため、利用されるケースは多くありません。限定承認を検討する場合は、必ず専門家のアドバイスを受けるようにしてください。

まとめ:故人の借金調査でお悩みなら、えなみ司法書士事務所へ

今回は、故人の借金を調べるための信用情報開示請求について解説しました。

相続は、時に予期せぬ問題に直面することがあります。特に故人の借金問題は、相続放棄の期限も関わるため、迅速かつ正確な対応が求められます。その第一歩となる債務調査は、今後の方向性を決めるための羅針盤のようなものです。

もし、ご自身で手続きを進めることに少しでも不安を感じたり、お仕事などで時間が取れなかったりする場合は、一人で抱え込まずに私たち専門家にご相談ください。

えなみ司法書士事務所は、横浜・川崎エリアを中心に、相続に関するお悩みに寄り添ってまいりました。無料訪問面談(横浜・川崎エリア内、要予約)も実施しております。事前のご予約により平日・土日祝日問わず21時まで対応しておりますので、日中お忙しい方でもご相談いただきやすくなっております。

原則として追加費用のない総額表示を心がけていますが、戸籍の追加取得や第三者機関の実費等、事案により実費が発生する場合があります。詳細はお見積りでご確認ください。故人の借金でお悩みの方は、まずはお気軽に当事務所の無料相談・お問い合わせはこちらをご利用ください。あなたのご不安を「ご安心」に変えるお手伝いをさせていただきます。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

相続登記の費用が払えない!司法書士報酬や税金の対処法を解説

相続登記の費用が払えない…まずは落ち着いて状況を整理しましょう

「親が亡くなって不動産を相続したけれど、相続登記にかかる費用が払えそうにない…」

「2024年から義務化されたと聞いたけど、お金がないからどうしようもない…」

今、この記事を読んでくださっているあなたは、このような深刻な悩みを抱え、強い不安と焦りを感じていらっしゃるかもしれません。

大切なご家族を亡くされたばかりで、精神的にも大変な時期に、お金の問題まで重なってしまうのは本当にお辛いこととお察しいたします。

ですが、どうかご安心ください。費用がすぐに用意できなくても、利用できる制度や選択肢が存在する場合があります。

この記事では、相続登記の費用が払えないときに使える公的な制度や、費用を抑えるための具体的な方法を、相続の専門家である司法書士が一つひとつ丁寧に解説していきます。

まずは落ち着いて、ご自身の状況を整理することから始めましょう。この記事を最後までお読みいただければ、何が問題で、どんな選択肢があり、次の一歩をどう踏み出せば良いかがきっと明確になるはずです。

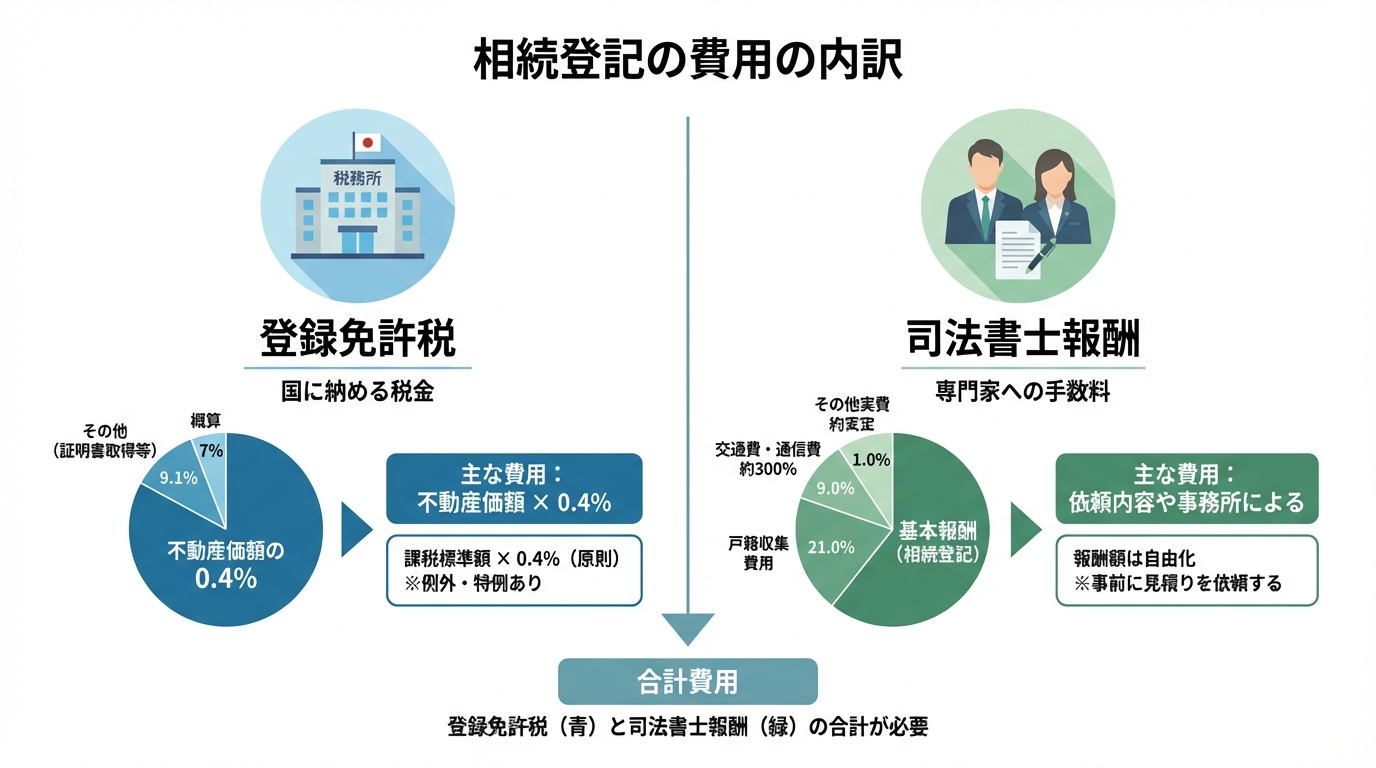

なぜ費用が払えない?原因は「登録免許税」と「司法書士報酬」

相続登記の費用が「高い」と感じるのには理由があります。費用は主に、国に納める「登録免許税」という税金と、手続きを専門家に依頼した場合の「司法書士報酬」の2つで構成されています。

登録免許税

不動産の名義変更(登記)をする際に、法務局へ納める税金です。税額は、不動産の「固定資産税評価額」の0.4%と法律で定められています。例えば、評価額が2,000万円の土地と建物であれば、8万円の登録免許税がかかります。

司法書士報酬

戸籍謄本の収集や遺産分割協議書の作成、法務局への登記申請など、複雑で専門的な手続きを司法書士に依頼した場合にかかる手数料です。事務所によって報酬は幅があります。事例によっては数万円〜数十万円程度となることがあるため、詳しくはお見積りをご確認ください。

これらの費用が一度に必要となるため、負担が大きく感じられるのです。ちなみに、えなみ司法書士事務所では、お客様の負担を少しでも軽減できるよう、相続登記77,000円(税込み)というご利用いただきやすい価格でサポートしております。

放置は危険!相続登記義務化と10万円以下の過料リスク

「費用が払えないから、しばらく放置しておこう…」と考えてしまうお気持ちも分かります。しかし、残念ながらその選択は大きなリスクを伴います。

2024年4月1日から法律が改正され、相続登記が義務化されました。これにより、「相続の開始及び所有権を取得したことを知った日から3年以内」に相続登記を申請しなければなりません。

正当な理由がないにもかかわらず、この義務を怠った場合、10万円以下の過料が科される可能性があります。

単に「お金がない」だけでは正当な理由として認められない場合が多い点に注意が必要です。ただし、重篤な病気や多数の相続人など個別の事情がある場合は正当な理由と認められることがあります。だからこそ、ただ放置するのではなく、今からご自身の状況に合った対策を一緒に考えていくことがとても大切なのです。

【公的制度】費用負担を軽減する4つの選択肢

ご安心ください。経済的な理由で相続登記ができない方をサポートするための公的な制度が用意されています。ここでは、代表的な4つの選択肢をご紹介します。ご自身の状況に合うものがないか、確認してみましょう。

①法テラスの民事法律扶助(費用の立替制度)を利用する

経済的に余裕がない場合に、まず検討したいのが法テラス(日本司法支援センター)の「民事法律扶助制度」です。これは、司法書士の報酬や登録免許税などの実費を一時的に立て替えてくれる制度です。

■ 利用できる方の条件

この制度を利用するには、収入や資産が一定の基準以下である必要があります。例えば、単身者の場合、手取り月収の目安が18万2,000円以下(大都市の場合20万200円以下)といった基準が設けられています。

■ 立替と返済について

審査が通ると、法テラスが司法書士報酬や登録免許税を立て替えてくれます。立て替えてもらった費用は、原則として月々5,000円~10,000円程度の分割払いで返済していくことになります。また、生活保護を受給されている方など、事情によっては返済が免除される場合もあります。

詳しい利用条件や手続きについては、法テラスの公式サイトで確認したり、直接問い合わせてみることをお勧めします。法テラス利用の可否は収入・資産等の審査により判断されますので、まずはご相談ください。

無料法律相談・弁護士等費用の立替

【司法書士の視点】法テラスの立替制度は、本当に心強い味方です

司法書士として仕事をしている中で、経済的なご事情からご相談をためらってしまう方にお会いすることがあります。そのような場合に、法テラスの立替制度は心強い味方となり得ます。例えば、経済的な理由で手続きが難しい状況にある方が、この制度を利用して無事に相続登記を進められたというケースもございます。

この制度の素晴らしい点は、単にお金を立て替えるだけでなく、専門家へのアクセスのハードルをぐっと下げてくれるところにあります。経済的な不安が、法的な権利を守るための行動を妨げてしまうのは、非常にもったいないことです。もしあなたが「自分も対象になるかも?」と少しでも感じたら、諦めずに、まずは相談するという一歩を踏み出してほしいと心から願っています。

②登録免許税の免税措置|100万円以下の土地なら非課税に

登録免許税の負担をゼロにできる可能性のある制度です。特に地方の土地などで利用できるケースが多くあります。

具体的には、以下の2つの条件を両方満たす場合、土地の相続登記にかかる登録免許税が非課税になります。

- 相続により土地を取得した方が、その土地について相続登記を受けること。

- その土地の不動産の価額(固定資産税評価額)が100万円以下であること。

不動産の価額は、市区町村から送られてくる固定資産税の納税通知書や、役所で取得できる固定資産評価証明書で確認できます。この免税措置を受けるには、登記申請書に免税の根拠となる法令の条文を記載する必要があります。当事務所では、この非課税措置を積極的に利用し、減税に努めております。

③数次相続の登録免許税の免税措置

少し複雑なケースですが、該当する方には大きなメリットがある制度です。

例えば、「祖父名義の不動産を父が相続したが、登記をしないうちに父も亡くなってしまい、最終的に自分が相続することになった」というようなケースを「数次相続」といいます。

通常であれば、祖父から父へ、父から自分へ、と2回分の登記が必要になり、登録免許税も2回分かかります。しかし、一定の要件を満たす場合、1回目の「祖父から父へ」の相続登記については登録免許税が免税となる特例があります。心当たりのある方は、専門家である司法書士に相談してみることをお勧めします。

④相続人申告登記で、ひとまず義務を履行する

「すぐに費用全額は用意できない」「遺産分割の話し合いがまとまらない」といった事情で、3年以内に相続登記を完了するのが難しい場合、「相続人申告登記」という新しい制度を利用する方法があります。

これは、「私が相続人の一人です」と法務局に申し出るだけの簡易な手続きです。この手続きをしておけば、相続登記の義務を果たしたことになります。

- メリット: 数千円程度の費用で済み、戸籍謄本など最低限の書類で手続きできる。

- デメリット: 不動産を売却したり、担保に入れてお金を借りたりすることはできない。あくまで一時的な対応であり、最終的には正式な相続登記が必要。

相続人申告登記は、あくまで過料を避けるための一時的な措置と理解しておきましょう。

司法書士に直接相談するという選択肢|費用を抑えるポイント

公的な制度だけでなく、私たち司法書士に直接ご相談いただくことでも、解決の糸口が見つかる場合があります。費用がないからと諦めずに、まずは専門家の話を聞いてみませんか。

自分で相続登記をして費用を節約できる?メリット・デメリット

「司法書士に頼まず、自分でやれば報酬がかからないのでは?」と考える方もいらっしゃるでしょう。もちろん、ご自身で手続きを行うことは可能です。

- メリット: 司法書士報酬がかからないため、費用を最も安く抑えられる可能性がある。

- デメリット: 膨大な時間と手間がかかる。戸籍謄本の収集や書類作成は非常に複雑で、一つでも不備があると法務局で何度もやり直しを求められる。平日に何度も役所や法務局へ足を運ぶ必要があり、かえって交通費や時間がかかり、精神的な負担も大きい。

特に、お仕事で忙しい方や、書類の作成に慣れていない方にとっては、ご自身で手続きを行うのは想像以上に大変な作業です。結果的に専門家に依頼する方が、時間的・精神的な負担が少なく、スムーズに解決できるケースも少なくありません。

司法書士報酬の分割払いや後払いに応じてくれる事務所を探す

司法書士事務所によっては、費用の支払い方法について柔軟に対応してくれる場合があります。

私たち、えなみ司法書士事務所では、費用に関するご相談を積極的にお受けしております。ご事情をお伺いした上で、司法書士報酬の分割払いや、相続した不動産を売却した代金からお支払いいただく後払いなど、お客様の状況に合わせたお支払い方法をご提案できる場合があります。

「手元にまとまったお金がないから…」と一人で抱え込まずに、まずはその状況を正直にお話しください。私たちはお客様に寄り添い、一緒に最善の方法を考えます。

【最終手段】相続不動産を売却して費用を捻出する

どうしても現金が用意できず、その不動産に住む予定もない、という場合には、相続した不動産を売却し、その売却代金から登記費用や税金を支払うという方法もあります。これを「換価分割」といいます。

この方法をとる場合、相続登記の手続きと並行して不動産の売却活動を進める必要があります。そのため、信頼できる不動産会社との連携が不可欠になります。

当事務所では、必要に応じて提携している不動産会社をご紹介することも可能です。相続から売却までの一連の流れをスムーズに進められるよう、ワンストップでサポートさせていただきますので、ご安心ください。

費用が払えなくても諦めないで!まずは無料相談をご利用ください

相続登記の費用が払えないという問題は、決してあなた一人だけの悩みではありません。そして、ここまでお読みいただいたように、解決するための選択肢はいくつも存在します。

大切なのは、一人で抱え込んで諦めてしまうのではなく、「まずは専門家に相談してみる」という一歩を踏み出すことです。

えなみ司法書士事務所は、横浜市・川崎市にお住まいの皆様にとって「いつでも相談できる、いつでも来てもらえる」身近な法律の専門家でありたいと考えています。お客様のご負担を少しでも軽くするために、私たちは3つのことをお約束します。

- 無料の訪問面談: ご自宅や最寄りのカフェなど、ご指定の場所まで無料で伺います。

- 土日祝・21時まで対応: 平日お忙しい方でもご相談いただきやすいよう、柔軟に対応します。(面談は原則予約制です。担当司法書士の都合によりお受けできない場合があります。)

- 相続登記の報酬例: 当事務所の標準的な料金は77,000円(税込み)からです。料金は不動産の価格が高額の場合や相続人の数が多い場合は増える場合があります。詳細は個別のお見積りでご案内します。追加料金のない総額表示で安心です。

「自分の場合はどの制度が使えるの?」「まずは話だけ聞いてみたい」どんな些細なことでも構いません。費用のご心配も含め、あなたの状況を丁寧にお伺いし、最適な解決策をご提案します。

どうか一人で悩まず、私たち専門家を頼ってください。ご連絡をお待ちしております。

—

えなみ司法書士事務所

代表 司法書士 榎並慶太

所属:神奈川県司法書士会(第2554号)

住所:〒220-0004 横浜市西区北幸1丁目11番1号 水信ビル7階

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

身寄りのない友人が認知症に…成年後見の申立ては誰ができる?

「友人のために何かしたい」そのお気持ち、まずはお聞かせください

「もし、身寄りのない親しい友人が認知症になってしまったら…」

「財産の管理や日々の契約は、一体誰が支えてくれるのだろう…」

ご友人を大切に想うからこそ、このような不安に駆られ、ご自身の責任のように感じていらっしゃるかもしれません。そのお気持ちは、決して他人事ではなく、非常に切実な問題です。どうすれば友人を守れるのか、自分に何ができるのか、情報が少ない中で一人で抱え込んでしまうのは本当にお辛いことと思います。

以前、当事務所にも、ご友人のことで深く悩まれた方からのご相談がございました。

ご相談事例:配偶者やお子さんのいないご友人の将来について

ご相談者様は、長年親しくされてきたご友人(70代・お一人暮らし)の物忘れがひどくなってきたことを心配されていました。ご友人には配偶者もお子さんもおらず、頼れる親族も遠方にいるとのこと。「このままでは悪質な業者に騙されてしまうかもしれない」「何か法的な手続きで友人のお金や生活を守ることはできないだろうか」と、藁にもすがる思いで当事務所の初回無料相談(要予約)をご利用されました。

このご相談者様のように、ご自身の問題ではないからこそ、どこに相談すれば良いのか分からず、途方に暮れてしまう方は少なくありません。しかし、その「友人のために何かしたい」という温かいお気持ちこそが、解決への最も大切な第一歩なのです。

この記事では、成年後見制度の専門家である司法書士として、身寄りのないご友人のためにあなたができること、法的な手続きの流れ、そして費用の不安を解消するための公的な支援制度について、一つひとつ丁寧に解説していきます。

どうか一人で悩まず、まずは正しい知識を得ることから始めてみませんか。この記事が、あなたの心の負担を少しでも軽くし、大切なご友人を守るための次の一歩を踏み出す道しべとなれば幸いです。

成年後見の申立て、友人でもできる?原則と例外を解説

ご友人を心配するあまり、「自分が成年後見の申立人になれないだろうか?」とお考えになるのは自然なことです。しかし、法律上のルールはどのようになっているのでしょうか。ここでは、専門家の立場から明確にお答えします。

原則:申立てができるのは法律で定められた人のみ

結論から申し上げますと、原則として、ご友人が成年後見の申立てを行うことはできません。

成年後見制度は、ご本人の財産やプライバシーに深く関わる非常に強力な制度です。そのため、誰でも自由に申立てができるわけではなく、民法という法律によって申立てができる人(申立人)の範囲が厳格に定められています。

具体的には、以下の人たちに限られています。

- 本人

- 配偶者

- 四親等内の親族(子、親、兄弟姉妹、甥・姪、いとこ等)

- 未成年後見人、未成年後見監督人

- 保佐人、保佐監督人、補助人、補助監督人

- 検察官

- 市町村長

このように申立人の範囲が限定されているのは、ご本人の意思を尊重し、制度の濫用を防ぐためです。残念ながら「友人」はこの範囲に含まれていないため、直接の申立人になることはできないのが現状です。

友人だからこそできる大切な役割とは

「申立てができないなら、自分は無力なのか…」と落胆される必要は全くありません。むしろ、ご本人を最も身近で見てきたご友人だからこそ果たせる、非常に重要な役割があります。

それは、行政や専門家への「橋渡し役」です。

- 情報提供者として:ご本人の日々の生活の様子、困っていること、性格やお金の使い方など、親族以上に詳しく知っているのはご友人かもしれません。その情報は、後述する「市町村長申立て」の必要性を判断する上で、行政にとって極めて貴重なものとなります。

- 本人の意思の代弁者として:ご本人が何を望んでいるのか、どのような生活を送りたいのか。判断能力が低下していく中で、その想いを汲み取り、代弁できるのは、信頼関係のあるご友人ならではの役割です。

- 支援へのきっかけ作り:ご本人が一人で公的な窓口に相談に行くのは困難な場合が多いでしょう。ご友人が付き添って相談の場を設け、手続きがスムーズに進むようサポートすることは、大きな助けとなります。

直接の申立人にはなれなくても、ご友人の存在がなければ、ご本人が必要な支援にたどり着けないケースは少なくありません。あなたの行動が、ご友人を守るための大きな力になるのです。

身寄りのない友人のために「市町村長申立て」という選択肢

では、ご友人のような身寄りのない方が成年後見制度を利用したい場合、具体的にどうすればよいのでしょうか。その最も現実的で強力な解決策が「市町村長申立て」です。

市町村長申立てとは?身寄りのない方のための公的支援

市町村長申立てとは、その名の通り、市区町村の長が申立人となって家庭裁判所に成年後見の開始を申し立てる制度です。これは、老人福祉法などの法律に基づいており、まさに身寄りがなくご自身で申立てができない方のための公的なセーフティネットとして機能しています。

特に、以下のような状況にある方々を保護することを目的としています。

- 身寄りのない一人暮らしの高齢者の方

- 親族がいても疎遠であったり、協力を得られなかったりする方

- 虐待を受けている、または財産を不当に侵害されている恐れがある方

この制度を利用することで、本来申立人になれないご友人に代わって、行政が法的な手続きを進めてくれるのです。

最初の相談窓口は「地域包括支援センター」です

市町村長申立てを検討するにあたり、あなたが最初に向かうべき場所は「地域包括支援センター」です。

地域包括支援センターは、高齢者の暮らしを地域で支えるための総合相談窓口で、各市区町村に設置されています。ここには、社会福祉士、保健師、主任ケアマネジャーといった専門職が常駐しており、成年後見制度に関する相談にも無料で対応してくれます。

相談に行く際は、ご友人の状況について、分かる範囲で情報をまとめておくと話がスムーズに進みます。

【まとめておくと良い情報】

- ご友人の基本情報:氏名、年齢、住所、家族構成など

- 現在の生活状況:どのようなことで困っているか(金銭管理、契約手続きなど)、最近の様子の変化など

- 財産に関する情報:預貯金、不動産、年金収入など、おおまかな状況

- 健康状態::かかりつけの病院、診断されている病名など

まずは「身寄りのない友人のことで相談したい」と電話をしてみてください。専門家が親身に話を聞き、市町村長申立てを含め、ご友人に最適な支援策を一緒に考えてくれるはずです。

費用が心配な方へ|申立費用と後見人報酬の負担について

成年後見制度を利用する上で、多くの方が心配されるのが費用面の問題です。「友人のためとはいえ、自分がお金を負担するのは難しい」「本人に支払い能力がなかったらどうしよう」といった不安は当然のことです。ここでは、費用の全体像と、負担を軽減するための公的制度について解説します。

申立てにかかる費用は誰が負担する?

成年後見の申立てには、家庭裁判所に納める実費がかかります。主な内訳は以下の通りです。

| 費目 | 金額の目安 |

|---|---|

| 収入印紙代 | 800円 |

| 郵便切手代 | 3,000円~5,000円程度 |

| 登記手数料(収入印紙) | 2,600円 |

| 医師の診断書作成費用 | 数千円~数万円 |

| (鑑定が必要な場合)鑑定費用 | 5万円~10万円程度 |

これらの費用は、原則として申立人が一時的に立て替えることになります。しかし、市町村長申立ての場合、市町村が申立費用や後見人報酬の一部または全部を助成する制度(成年後見制度利用支援事業)を実施している自治体があります。ただし助成の有無・対象範囲・要件や上限は市町村により異なるため、詳細は該当市区町村に確認してください。

後見人への報酬は本人の財産から支払われます

成年後見人(司法書士などの専門家が選ばれることが多いです)が選任されると、その業務に対する報酬が発生します。この報酬は、申立人やご友人が支払うものではなく、家庭裁判所がご本人の財産状況に応じて金額を決定し、ご本人の財産の中から支払われます。

報酬額の目安は、管理する財産の額にもよりますが、報酬は家庭裁判所が本人の財産状況や業務量に応じて決定します。目安としては月額数千円〜数万円程度とされることが多いですが、個別事案で上下します。

重要なのは、後見人報酬はあくまでご本人が負担するものであり、あなたが肩代わりする必要はないということです。

資力がない場合は「成年後見制度利用支援事業」を活用

「本人の財産がほとんどなく、申立て費用や後見人報酬の支払いが難しい」というケースも少なくありません。そのような経済的に困窮している方を支えるために、「成年後見制度利用支援事業」という公的な助成制度があります。

これは、各市区町村が主体となって実施している事業で、資力が乏しい方に対して、申立てにかかる費用や後見人への報酬の一部または全部を助成するものです。

- 対象となる方:生活保護を受給している方や、それに準ずる低所得の方など、市町村が定める要件を満たす方。

- 助成の内容:申立費用(収入印紙、切手代、診断書料など)や、後見人等への報酬。

- 相談・申請窓口:お住まいの市区町村の高齢者福祉担当課や、地域包括支援センターなど。

この制度があるため、経済的な理由だけで成年後見制度の利用を諦める必要はありません。ご友人の資力に不安がある場合も、まずは地域包括支援センターで相談してみることが大切です。

認知症になる前の対策「任意後見制度」という備え

これまで解説してきた成年後見制度(法定後見)は、すでにご本人の判断能力が低下した後に、家庭裁判所が後見人を選ぶものです。しかし、もしご友人の判断能力がまだしっかりしている段階であれば、「任意後見制度」という、よりご本人の意思を尊重できる備えがあります。

本人が後見人を選べる任意後見契約とは?

任意後見制度とは、ご本人が元気で判断能力が十分なうちに、「将来、もし自分の判断能力が衰えたら、この人(任意後見人)に、このような支援(財産管理や身上監護)をお願いします」という内容の契約を、公証役場で公正証書によって結んでおく制度です。

【任意後見制度の主なメリット】

- 自分で後見人を選べる:信頼できる友人や専門家など、ご自身が最も信頼する人を後見人に指定できます。

- 支援内容を決められる:どのような財産管理をしてほしいか、どのような介護サービスを希望するかなど、支援の内容を自由に設計できます。

- 本人の意思が最大限尊重される:ご自身の将来をご自身の意思で決める「自己決定権の尊重」という理念に基づいた制度です。

友人として任意後見人になる際の注意点

ご友人から「あなたに任意後見人になってほしい」と頼まれることもあるかもしれません。それは大変光栄なことですが、引き受ける際にはいくつかの注意点があります。

任意後見人になるということは、ご友人の財産を守り、生活を支えるという非常に重い責任を長期間にわたって負うことを意味します。具体的には、以下のような点を慎重に考慮する必要があります。

- 責任の重さ:他人の財産を預かることには、正確な収支管理や定期的な報告義務が伴います。万が一、不適切な管理があれば法的な責任を問われる可能性もあります。

- 長期的な負担:後見業務は、ご友人が亡くなるまで続く可能性があります。ご自身の生活や健康状態の変化も踏まえ、長期間にわたり責任を果たせるかを考える必要があります。

- 他の親族との関係:もしご友人に疎遠な親族がいる場合、後から財産管理について意見されたり、トラブルになったりする可能性もゼロではありません。

友情だけで安易に引き受けるのではなく、その責任の重さを十分に理解することが不可欠です。場合によっては、ご自身がなるのではなく、私達のような司法書士などの専門家を任意後見人とすることも選択肢の一つとしてご友人に提案することも、本当の意味でご友人を思うことであり、賢明な判断と言えるでしょう。

まとめ:一人で悩まず、まずは専門家にご相談ください

身寄りのないご友人が認知症になった場合、ご友人としてできることはたくさんあります。この記事の要点を振り返ってみましょう。

- 友人が直接、成年後見の申立人になることは原則としてできない。

- しかし、行政や専門家への「橋渡し役」として、非常に重要な役割を担うことができる。

- 具体的な解決策として「市町村長申立て」があり、最初の相談窓口は「地域包括支援センター」である。

- 申立費用や後見人報酬は、本人の資力がない場合、公的な助成制度(成年後見制度利用支援事業)を利用できる。

- 判断能力があるうちなら、本人の意思で後見人を選べる「任意後見制度」も有効な選択肢となる。

何よりも大切なのは、あなたが一人で全ての責任を背負い込まないことです。ご友人を思うそのお気持ちを、ぜひ公的な支援機関や私達のような専門家につないでください。

えなみ司法書士事務所は、横浜市・川崎市を中心に、相続や成年後見に関するご相談に力を入れています。「いきなり役所に相談するのは少し不安」「専門家の意見を一度聞いてみたい」という方も、どうぞご安心ください。

当事務所では、ご自宅などご指定の場所への無料訪問相談(横浜市・川崎市内に限る。要予約)も実施しており、平日・土日祝日を問わず21時までご対応可能です。まずはあなたのお話をお聞かせいただくことから始めさせてください。大切なご友人を守るため、私達が全力でサポートいたします。

—

えなみ司法書士事務所

代表 司法書士 榎並慶太(神奈川県司法書士会所属 第2554号)

〒220-0004 横浜市西区北幸1丁目11番1号 水信ビル7階

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

公正証書遺言が法改正で身近に!メリットと注意点を解説

公正証書遺言とは?法改正前の長所と課題

ご自身の財産を誰にどのように残したいか、その最後の意思を形にするのが「遺言書」です。遺言書にはいくつかの種類がありますが、その中でも特に確実で信頼性が高い方法として知られているのが「公正証書遺言」です。この法改正を解説する前に、まずは公正証書遺言がどのようなものか、その長所とこれまでの課題について簡単にご説明します。

遺言書としての信頼性が高い「公正証書遺言」の長所

公正証書遺言は、法律の専門家である公証人が、遺言者ご本人の意思を確認しながら作成する公的な文書です。そのため、他の遺言方法と比べて多くの長所があります。

- 無効になるリスクが極めて低い:公証人が内容や形式を厳格にチェックするため、法律上の不備で遺言が無効になってしまう心配がほとんどありません。

- 紛失・改ざんの心配がない:作成された遺言書の原本は、公証役場で厳重に保管されます。そのため、ご自宅で保管していて紛失したり、誰かに書き換えられたりする危険がありません。

- 相続手続きがスムーズ:ご自身で書く自筆証書遺言の場合、相続が始まった後に家庭裁判所で「検認」という手続きが必要ですが、公正証書遺言ではこの手続きが不要です。ご家族の負担を大きく減らすことができます。

このように、大切なご家族に確実に想いを届け、無用な争いを防ぐための優れた方法が公正証書遺言です。詳しい遺言書作成のメリットについては、こちらの記事もご参照ください。

作成時の大きなハードルだった「場所と時間の制約」

しかし、これほどメリットの多い公正証書遺言にも、作成する上で大きなハードルがありました。それは「原則として、平日の日中に公証役場へ出向かなければならない」という点です。

例えば、こんなお悩みを持つ方が多くいらっしゃいました。

- 高齢や病気のため、外出すること自体が大きな負担になる。

- 遠方に住んでいて、近くに公証役場がない。または、手続きに関わる子どもたちが遠くに住んでいる。

- 平日の日中は仕事で忙しく、どうしても時間が作れない。

もちろん、公証人に出張してもらう制度もありますが、費用が高額になるなどの課題がありました。「遺言書は作りたいけれど、公証役場に行くのが難しい…」そう感じて、作成をためらっていた方も少なくなかったのではないでしょうか。今回の法改正は、まさにこうした悩みを解決するためのものなのです。

【2025年10月施行】法改正で公正証書遺言がより身近に

2025年10月1日から、公証人法と民法の一部が改正され、公正証書遺言の作成手続きが大きく変わります。一言でいえば、「デジタル化」と「オンライン化」です。これにより、これまで多くの方が感じていた物理的なハードルが取り払われ、公正証書遺言がより身近で利用しやすい制度になります。

自宅や病院から作成可能に!リモート手続きの導入

今回の法改正で最も大きな変更点は、ウェブ会議システムを利用したリモート(遠隔)での遺言作成が可能になることです。 これにより、遺言者ご本人が公証役場へ足を運ぶ必要がなくなります。

これにより、遺言者ご本人が公証役場へ足を運ぶ必要がなくなります。

例えば、遺言者ご本人はご自宅や入院先の病院から、証人となるお子様はそれぞれの職場やご自宅から、そして公証人は公証役場から、というように、全員が別々の場所にいても、パソコンやタブレットの画面を通じて手続きを進めることができるようになります。これまで場所や時間の制約で諦めていた方にとって、これは非常に大きなメリットと言えるでしょう。

電子データで安全に保管。電子署名にも対応

もう一つの大きな変更点は、公正証書の原本が電子データ(電磁的記録)で作成・保管されるようになることです。これまでは紙の書類として作成されていましたが、これからはデジタルデータとして管理されるため、紙の書類のように劣化したり、火災や地震などの災害で失われたりするリスクが大幅に低減されます。

また、これに伴い、遺言者や証人の署名・押印も「電子署名」で行うことが可能になります。これにより、手続き全体がデジタルで完結し、より安全で確実な遺言の作成と保管が実現します。

法改正のメリットを活かせる具体的なケース

では、この新しい制度は、具体的にどのような方にメリットがあるのでしょうか。読者の皆様の状況に当てはまるケースがないか、一緒に見ていきましょう。

ケース1:体が不自由で外出が難しい方

ご高齢であったり、ご病気で療養中であったりして、外出が難しい方にとって、この法改正はまさに朗報です。これまで「公証役場まで行くのはとても無理だ…」と遺言書の作成を諦めていた方でも、ご自宅や病院のベッドの上から、パソコンやタブレットを通じて公正証書遺言を作成できるようになります。

横浜市西区のえなみ司法書士事務所(代表司法書士:榎並慶太、神奈川県司法書士会所属)では、以前から「無料訪問面談」を実施し、お客様のご自宅までお伺いしてご相談に応じてまいりました。この新制度と私たちのサービスを組み合わせることで、遺言内容のご相談から実際の作成まで、ご自宅から手続きの大部分を進めることが可能になりますが、公証人の指定・通信環境等の事情により対面を要する場合もございます。大切な想いを未来へ残すお手伝いを、ぜひ私たちにお任せください。

ケース2:遠方にお住まいでお子さんや証人と集まりにくい方

「自分は横浜に住んでいるが、証人をお願いしたい長男は大阪、次男は福岡に住んでいる…」といったケースは珍しくありません。従来の方法では、遺言を作成するために全員が同じ日に同じ場所に集まる必要があり、スケジュール調整だけでも大変な手間でした。

しかし、リモート手続きが導入されることで、この問題は解決します。ご本人、お子様、公証人がそれぞれの場所からウェブ会議システムに参加すればよいため、物理的に集まる必要がなくなります。これにより、日程調整の負担が劇的に減り、遠方にお住まいのご家族にもスムーズに協力してもらえるようになります。

ケース3:日中忙しく、平日に時間が取れない方

現役で働いていらっしゃる方にとって、平日の日中に時間を確保して公証役場に行くのは簡単ではありません。今回の法改正でオンライン化が進むことで、公証人との事前の打ち合わせなどもメールやウェブ会議で効率的に行えるようになり、手続きにかかる全体の時間が短縮されることが期待されます。

さらに、えなみ司法書士事務所(所在地:横浜市西区北幸1-11-1 水信ビル7階、代表司法書士:榎並慶太、神奈川県司法書士会所属)では、平日・土日祝日を問わず21時までご相談に対応しております(要予約、担当者の都合により変更となる場合があります)。お仕事が終わった後の夜間や、休日のリラックスした時間にご相談いただき、私たち司法書士が公証人とのやり取りや書類準備を代行することで、お忙しい方でもご自身のペースでスムーズに遺言書作成を進めることができます。

新制度を利用する際の注意点と専門家への相談

非常に便利になる新制度ですが、利用するにあたっていくつか知っておくべき注意点もあります。しかし、ご安心ください。これらの点は、専門家である司法書士にご相談いただければ、しっかりとサポートいたします。

パソコンやネット環境の準備は必要?

リモートで手続きを行うためには、当然ながらパソコンやタブレット、スマートフォンといった機器と、安定したインターネット環境が必要になります。また、ウェブ会議システムを使うためのカメラやマイクも必要です。

「デジタル機器は苦手で…」と不安に思われる方もいらっしゃるかもしれません。しかし、特別に難しい操作が求められるわけではありません。普段、ご家族とビデオ通話をするような感覚で臨んでいただければ大丈夫です。もし設定にご不安があれば、私たちがサポートできることもありますので、遠慮なくお申し付けください。

証人2名の立会いは変わらず必要です

手続きがデジタル化されても、公正証書遺言の重要な要件である「証人2名以上の立会い」は、これまでと変わりなく必要です。この証人は誰でもなれるわけではなく、将来財産を受け取る予定の方(推定相続人)やその配偶者などは証人になることができません(証人欠格者)。

「証人を頼めるような親戚や知人がいない…」とお困りの方もいらっしゃるでしょう。そのような場合でもご安心ください。証人の手配については、公証人の運用や法令に従い中立性を確認したうえで支援いたします。司法書士が証人を務める場合には、中立性・適格性を個別に確認のうえご案内しますので、適切な証人探しに悩む必要はありません。

手続きの不安は司法書士にご相談ください

法改正によって手続きの場所的なハードルは下がりますが、遺言書の最も大切な部分である「内容」をどうするか、という点は変わりません。ご自身の想いを法的に有効な形で、かつ、ご家族の間で争いが起きないように書き記すには、専門的な知識と経験が不可欠です。

また、遺言書を作成するために必要な戸籍謄本や不動産の登記事項証明書といった書類の収集、公証人との事前の打ち合わせなど、専門家でなければ煩雑に感じる作業も多くあります。

私たち司法書士にご依頼いただければ、お客様のお気持ちを丁寧にお伺いし、最適な遺言内容をご提案することから、面倒な書類収集、公証人との打ち合わせの代行などをワンストップでサポートいたします。証人立会いについては、法令及び公証人の運用に従い対応可能な範囲で支援します。詳細は個別にご相談ください。法改正で便利になったこの機会に、ぜひ専門家の力を活用してみませんか。まずは無料相談でお気軽にお問い合わせください。

まとめ:法改正を機に、公正証書遺言の作成を検討しましょう

今回は、2025年10月から始まる公正証書遺言の法改正について解説しました。ポイントをまとめます。

- ウェブ会議システムを使い、自宅や病院からリモートで作成できるようになります。

- 原本が電子データで保管され、より安全・確実になります。

- 外出が難しい方、関係者が遠方に住んでいる方、日中お忙しい方などに特に大きなメリットがあります。

遺言書は、残されたご家族への最後のラブレターとも言われます。大切なご家族が相続で争うことなく、円満に暮らしていけるように、そしてご自身の感謝の気持ちを伝えるために、とても大切なものです。

今回の法改正により、公正証書遺言の作成は、これまで考えられなかったほど身近で便利なものになりました。「自分には関係ない」「まだ早い」と思わずに、この機会にぜひ一度、遺言書の作成を検討してみてはいかがでしょうか。えなみ司法書士事務所は、いつでもあなたの「安心」に寄り添います。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

マンション管理組合による相続財産清算人の申し立て~債権を有しない場合でも認められるか?

法律上、相続財産清算人の選任の申立てができるのは「利害関係人」または検察官に限らております(民法952条)。この「利害関係人」には法律上の利害関係人である特別縁故者、相続債権(債務)者、特別受遺者などが含まれ、例えばマンションに居住していた住民が、生前に管理費・修繕積立金を支払わないまま死亡した場合は、マンション管理組合は相続債権者として申立てが認められております。 では、亡くなった住民が管理費用等を生前滞納することなく、死亡後も口座から引き落され、マンション管理組合が債権者となり得ない場合でも申立ては認められるのしょうか?

当事務所においては、マンション管理規約をもとに裁判所に提出する「申立の理由」を作成することで、相続財産清算人の選任を認めていただいております。たとえ、申立人に事実上の利害関係しかなかったとしても、亡くなられた住民のプライバシー等の保護されるべき法的利益と認められなった場合のマンションの近隣住民に与える損害を衡量すれば、申立を認めるのは妥当な結論と考えております。

当事務所では、相続財産清算人選任の申立てにも積極的に相談を受け付けております。 実際には、マンションの住民の死亡が発見され、まず相続人の捜索の依頼のご相談になるかと思います。相続人が発見された場合は相続登記をする必要があり、発見されない場合(発見されても相続全員が相続放棄がされた場合も含む)は相続財産清算人を検討する必要があります。

まずは、お気軽にご相談ください。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

相続放棄が認められた例~照会書が来ないまま認められた例

皆様、梅雨真っ只中いかがお過ごしでしょうか?私は、雨と酷暑の毎日でヘトヘトです。

先日、申述した相続放棄が照会書・回答書が来ず、少し待っていたら相続放棄を認める相続放棄申述受理通知書が送られてくる事例が発生しました。この事例は、母親が死亡し、その母親の作った借金の請求書が3か月を経過した後送られてきており、その母親は申述人が幼少の頃父親(申述人は父親に引き取られた)と離婚し、その後疎遠となっていたという事情がありました(事例の内容は事実とは少し変更しております)。3か月を経過しているので上申書には、上記の事情を具体的に記載することで母親の財産を調査できない合理的理由を記載したほか、請求書のコピー(到達日も記載)及び両親離婚時の戸籍謄本を法定の必要書類の他に添付しました。

照会書・回答書は、裁判所が申述人の相続放棄の意思確認、単純承認事由の有無等の相続放棄の要件の充足を確認するためのものです。3か月以内に相続放棄ができない合理的理由につき戸籍謄本や住民票(母親死亡時の住所と申述人の住所がかなり離れている)を添付することにより要件の充足は明らかであるとし、照会書・回答書により申述人に確認する必要がないと裁判所は判断したものかもしれません。

ただ、このような照会書がこないまま相続放棄が認めらるのはレアケースであり、照会書の到達が遅れている場合は、裁判所に問い合わせるのが原則であることは変わりがないと考えています。

当事務所では、相続放棄、相続登記、遺言書作成等の相続手続きに関するご依頼を多数いただいております。お気軽にお問い合わせください。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。