Archive for the ‘相続’ Category

おひとりさまの認知症対策|任意後見と法定後見を徹底比較

「もし私が認知症になったら…」お一人様の不安に寄り添う備え

「もし自分が認知症になったら、お金の管理はどうなるんだろう」「誰にも迷惑をかけたくないけれど、一体誰を頼ればいいのか…」。お一人で暮らしていると、ふとした瞬間にそんな不安がよぎることはありませんか。

現代では、生涯未婚の方、お子さんがいらっしゃらないご夫婦、パートナーと離別・死別された方など、お一人で人生を歩む方の割合は年々増えています。ですから、こうしたお悩みは、決してあなただけが抱える特別なものではありません。

漠然とした不安は、知らないことから生まれます。でも、大丈夫です。元気な今だからこそ、未来の自分のためにできることがあります。この記事では、認知症に備えるために知っておきたい制度と検討ポイントを整理します。認知症に備えるための代表的な制度である「任意後見」と「法定後見」。この二つの違いを、お一人様の視点から一つひとつ整理していきます。将来の財産管理の全体像については、遺言・後見・死後事務委任契約の違いで体系的に解説していますので、併せてご覧ください。

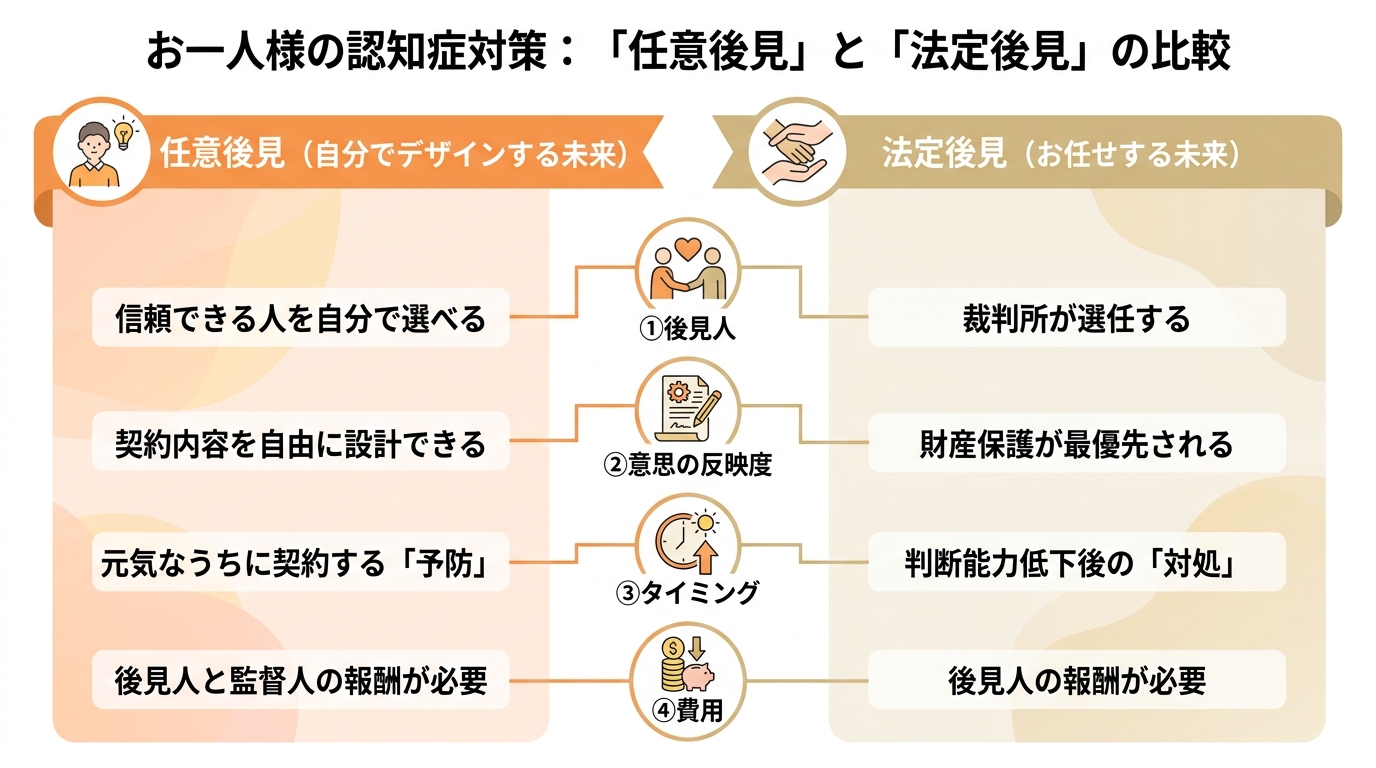

【お一人様向け徹底比較】任意後見と法定後見、5つの重要ポイント

それでは、さっそく「任意後見」と「法定後見」の違いを、お一人様にとって特に重要な5つのポイントに絞って見ていきましょう。どちらがご自身の希望やライフプランに合っているか、じっくり考えてみてくださいね。

①後見人は誰になる?自分で選べるか、裁判所が決めるか

お一人様にとって、最も気になるのが「一体、誰が私の財産を守ってくれるの?」という点ではないでしょうか。ここが、両制度の最大の違いです。

- 任意後見:

あなたが「この人なら信頼できる」と思う人を、自由に選んでお願いできます。長年のご友人、信頼できるお付き合いのある方、あるいは私のような司法書士などの専門家が候補になります。 - 法定後見:

原則として、家庭裁判所が後見人を選びます。親族が候補者になることもありますが、お一人様の場合は、利害関係のない弁護士や司法書士などの専門家が選任されるケースが多くなります。

「自分のことをよく理解してくれている人に任せたい」という想いが強いなら、任意後見がしっくりくるかもしれません。一方で、「身近に頼れる人がいないからこそ、裁判所が選んだ中立的な専門家の方がかえって安心」と感じる方もいらっしゃるでしょう。ご自身の人間関係や価値観によって、どちらが良いかは変わってきます。身寄りのない方の成年後見の申立てについて、より詳しい情報もご用意しています。

②あなたの意思はどこまで通る?財産管理や生活方針の自由度

次に大切なのが、あなたの「こうしてほしい」という希望が、どれだけ尊重されるかという点です。

- 任意後見:

契約内容は、いわばオーダーメイドです。「毎月〇万円はお小遣いとして自由に使えるようにしてほしい」「長年可愛がっているペットの世話は、〇〇さんにお願いしたい」「もし施設に入るなら、海の見えるこの施設がいい」といった、あなたの具体的な希望を契約書に盛り込むことができます。 - 法定後見:

最も優先されるのは、本人の財産を堅実に保護することです。そのため、本人の利益にならない可能性のある行為、例えばご自身の判断で行う生前贈与や積極的な資産運用などは、原則として認められません。良くも悪くも「安全第一」の方針となります。

ご自身のライフスタイルや価値観を大切にしたいと考えるなら任意後見、何よりもまず財産を確実に守ることを重視するなら法定後見が、それぞれの考え方に近いかもしれません。

③費用はいつ、いくらかかる?契約時から亡くなるまでの総額

費用はとても現実的で重要な問題です。お金がかかるタイミングと金額が、両制度では異なります。

- 任意後見:

- 契約時:公証役場で公正証書を作成するための手数料(数万円程度)と、専門家に依頼した場合はその報酬が必要です。

- 発効後(月々):後見人への報酬(契約で定めます。月額2〜5万円程度が目安)と、後見人を監督する「任意後見監督人」への報酬(家庭裁判所が決定。月額1〜3万円程度が目安)が亡くなるまでかかります。任意後見契約は、家庭裁判所が任意後見監督人を選任した時から効力が生じます。

- 法定後見:

- 申立時:家庭裁判所への申立てにかかる費用(数万円〜。鑑定が必要な場合はさらに10万円前後)が必要です。

- 開始後(月々):後見人への報酬(家庭裁判所が決定。財産額に応じて月額2〜6万円程度が目安)が亡くなるまでかかります。

任意後見では、後見人と監督人の2人分の報酬がかかる可能性がある点がポイントです。長期的に見るとどちらが高くなるかは一概には言えませんが、事前に大まかな費用感を把握しておくことが大切になります。

④いつから使える?元気なうちの「予防」か、倒れた後の「対処」か

制度を利用できるタイミングは、決定的に違います。これは、成年後見制度を検討する上で非常に重要な分かれ道です。

- 任意後見:

元気で、判断能力がはっきりしているうちにしか契約できません。これは、将来の判断能力低下に備えて、あらかじめ契約しておく制度です。判断能力が低下した後は、任意後見契約を有効に締結できない可能性があります。 - 法定後見:

すでに判断能力が低下してしまった後に、本人や親族などが家庭裁判所に申し立てて利用する制度です。こちらは、判断能力が低下した後に、家庭裁判所の手続を通じて本人を支援する制度です。

この違いは、「まだ元気だから大丈夫」ではなく、「元気な今だからこそ、任意後見という選択肢がある」ということを意味しています。

⑤【重要】誰が始める?お一人様が見落とす「監督人選任」の壁

ここが、お一人様にとって非常に重要な、専門家視点からのアドバイスです。

任意後見契約は、結んだだけでは効力がありません。実際にあなたの判断能力が低下した後、誰かが家庭裁判所に「任意後見監督人を選んでください」と申し立て、監督人が選ばれて初めてスタートします。

では、お一人様の場合、その「誰か」は一体誰なのでしょうか?

ご家族がいれば家族が申し立ててくれますが、お一人様の場合はそうはいきません。この問題を解決しないと、せっかく結んだ契約が必要な時期に開始されない恐れがあります。

一般的には、任意後見の候補者(受任者)自身が申立人となるよう、契約で定めておきます。しかし、受任者が遠方に住んでいたり、頻繁に会えなかったりすると、あなたの判断能力の低下に気づくのが遅れてしまうかもしれません。そのため、定期的に連絡を取り合ったり訪問したりする「見守り契約」を任意後見契約とセットで結んでおくことが、お一人様にとっては極めて重要になるのです。より詳しい情報については、身寄りのない方の申立てに関する情報も参考になります。

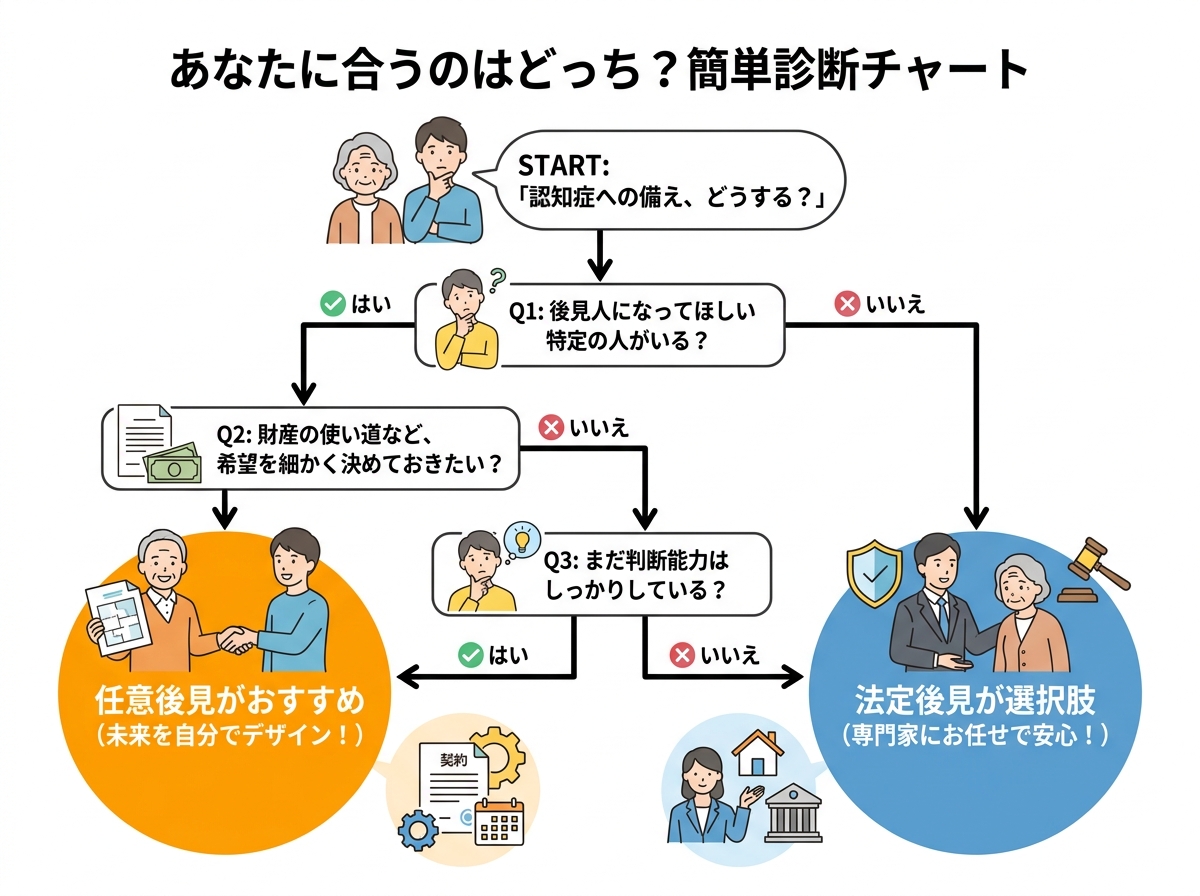

3分でわかる!あなたに合うのはどちら?簡単診断チャート

ここまで読んで、ご自身にはどちらが合っているか、少しイメージが湧いてきたでしょうか。ここで一度、簡単な質問に答えて、あなたの考えを整理してみましょう。

「任意後見制度はひどい」は本当?よくある誤解と注意点

インターネットで検索すると、「任意後見制度はひどい」「使えない」といった少し不安になる言葉を目にすることがあるかもしれません。しかし、その多くは誤解や知識不足から生じているものです。専門家として、よくある懸念点に正直にお答えします。

誤解①「後見人に財産を使い込まれるのが心配…」

事実と対策:

任意後見では、家庭裁判所が選んだ「任意後見監督人」が、後見人の仕事ぶり(財産の管理状況など)を厳しくチェックします。財産目録や収支報告書を定期的に監督人に提出する義務があるため、不正が起こりにくい仕組みになっています。信頼できる人を選ぶことが大前提ですが、この二重のチェック機能があなたの財産を守ります。

誤解②「高額な報酬をずっと払い続けないといけないの?」

事実と対策:

後見人への報酬は、契約時にあなたと後見人候補者との間で自由に決めることができます。もちろん、相場はありますが、納得のいく金額で合意することが大切です。また、後見監督人への報酬は家庭裁判所が決定しますが、これも財産額などに応じて適正な範囲で決められます。

誤解③「一度始めたら、もうやめられないんでしょう?」

事実と対策:

任意後見監督人が選任される「前」であれば、公証人の認証を受けた書面で、比較的自由に契約を解除できます。しかし、監督人が選任された「後」は、正当な理由がなければ家庭裁判所の許可が必要となり、解除は難しくなります。状況が変わる可能性も考え、契約内容は慎重に決めることが重要です。近年の

成年後見制度の改正

の動きも、将来の制度利用を考える上で参考になるかもしれません。

どんな制度にもメリットとデメリットはあります。大切なのは、リスクを正しく理解し、信頼できる専門家と一緒に適切な対策を講じることです。

【実践編】お一人様が任意後見契約を結ぶための4ステップ

診断チャートで「任意後見が向いているかも」と感じた方のために、契約を結ぶまでの具体的な流れを4つのステップでご紹介します。

- ステップ1:後見人になってほしい人を決める

これが最も重要で、悩ましいステップかもしれません。信頼できるご友人や親戚がいれば、まずは相談してみましょう。もし、身近に頼める方がいない場合は、私たちのような司法書士や弁護士、あるいは社会福祉法人などの専門家や法人に依頼することも有力な選択肢です。専門家を選ぶ際は、実績や費用だけでなく、何でも気軽に話せる「相性」も大切にしてください。 - ステップ2:誰に、何を、どこまでお願いするか決める

財産管理(預貯金、不動産、年金など)や身上監護(介護サービスの契約、入院手続きなど)について、具体的に何を任せたいかを整理します。あなたの希望やライフプランを、後見人候補者としっかり共有しましょう。 - ステップ3:専門家と相談し、公正証書を作成する

任意後見契約は、必ず公証役場で公正証書として作成しなければなりません。司法書士などの専門家が、あなたの希望を法的に有効な形で契約書に落とし込み、公証人とのやり取りもサポートします。 - ステップ4:契約後の「見守り体制」を整える

契約を結んだら終わりではありません。先ほども触れましたが、いざという時に契約をスムーズにスタートさせるため、「見守り契約」などを活用して、後見人候補者と定期的にコミュニケーションを取る仕組みを作っておくことが、お一人様にとっては非常に重要です。

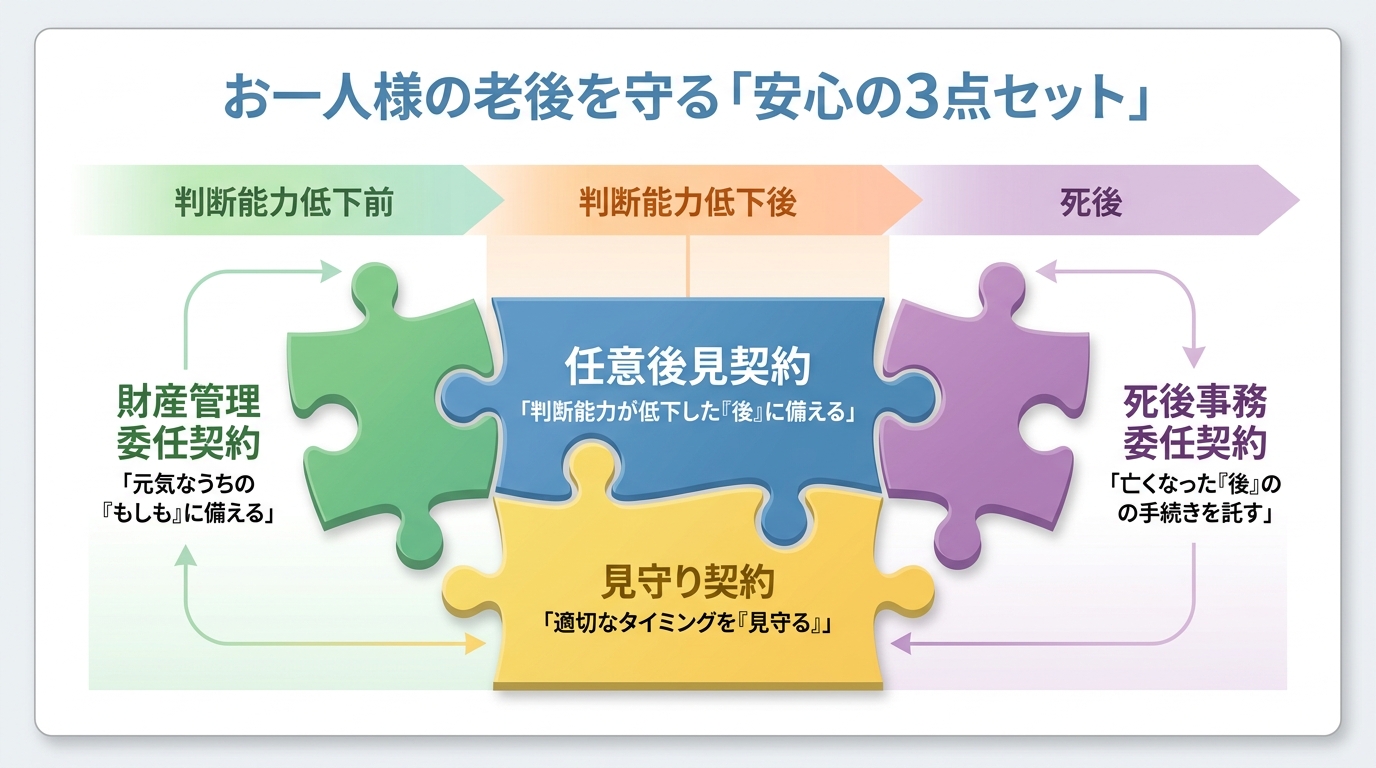

任意後見だけではない、お一人様の老後に備える関連契約

任意後見は、判断能力が低下した後に備えるための制度です。しかし、それだけではカバーしきれない部分もあります。より安心して過ごすために、以下の契約を組み合わせて検討する方法があります。

- 財産管理委任契約:

まだ判断能力はしっかりしているけれど、病気やケガで銀行に行くのが大変になった、といった場合に、判断能力が低下する「前」から財産管理を任せられる契約です。任意後見が始まるまでの期間を補う役割を果たします。 - 見守り契約:

先ほどから何度も出てきている重要な契約です。定期的な連絡や訪問を通じて、あなたの心身の状態を確認し、適切なタイミングで任意後見を開始するために、本人の状態を継続的に確認する契約です。 - 死後事務委任契約:

あなたが亡くなった「後」の、葬儀や納骨、役所への届出、家財道具の片付けといった手続きを任せる契約です。任意後見はあなたの死亡と同時に終了するため、その後のことを託しておくことで、最後まで安心できます。相続対策として生命保険の活用と合わせて考えておくことも有効です。

これらを組み合わせることで、判断能力が低下する前から亡くなった後まで、切れ目のないサポート体制を築くことができるのです。

まとめ:不安がある今こそ、将来に備えた準備を

ここまで、お一人様の認知症対策として「任意後見」と「法定後見」を比較してきました。一番の違いは、未来の自分のために「自分で決めておく」か、いざという時に「第三者に決めてもらう」か、という点にあります。

不安な気持ちでこの記事を読み始めたかもしれませんが、今、あなたには次に何をすべきか、その道筋が少し見えてきたのではないでしょうか。

任意後見制度を活用することで、将来の財産管理や生活支援について、自分の希望をあらかじめ整理しておくことができます。最初の一歩を踏み出すのは、少し勇気がいるかもしれません。でも、その一歩が、これからの人生を安心して過ごすための大きな支えとなります。

もし、何から始めたらいいか分からない、自分にはどんな備えが合っているのか具体的に相談したい、と思われたら、どうぞお気軽にお声がけください。初回無料相談で、あなたに最適な備えを一緒に考えます。専門家へ相談することで、ご自身の状況に合った備えを具体的に検討しやすくなります。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

数次相続の相続登記|申請書・協議書は1通?2通?司法書士が解説

数次相続とは?父、母の順で亡くなった場合の相続登記を司法書士が解説

大切なご家族を相次いで亡くされ、深い悲しみの中、複雑な相続手続きに直面されていることと存じます。特に「お父様が亡くなり、遺産分割協議が終わらないうちに、お母様も亡くなってしまった…」といったケースは、「数次相続(すうじそうぞく)」と呼ばれ、通常の相続よりも手続きが複雑になりがちです。

多くの方が、「遺産分割協議書や登記の申請書は、1通にまとめられるの?それとも2通必要なの?」という疑問で頭を悩ませていらっしゃいます。この書類の通数が変わると、手続きの手間や書き方が大きく変わってくるため、非常に重要なポイントなのです。

この記事では、相続登記を専門とする司法書士が、数次相続における最大の疑問点である「遺産分割協議書」と「登記申請書」の通数問題について、誰にでも分かるように、そして具体的に解説していきます。この記事では、ご自身の状況でどの方法を検討すべきか判断するための基本的な考え方を整理します。

なお、相続による不動産の名義変更手続きの全体像については、相続登記についてで体系的に解説していますので、併せてご覧いただくとより理解が深まります。

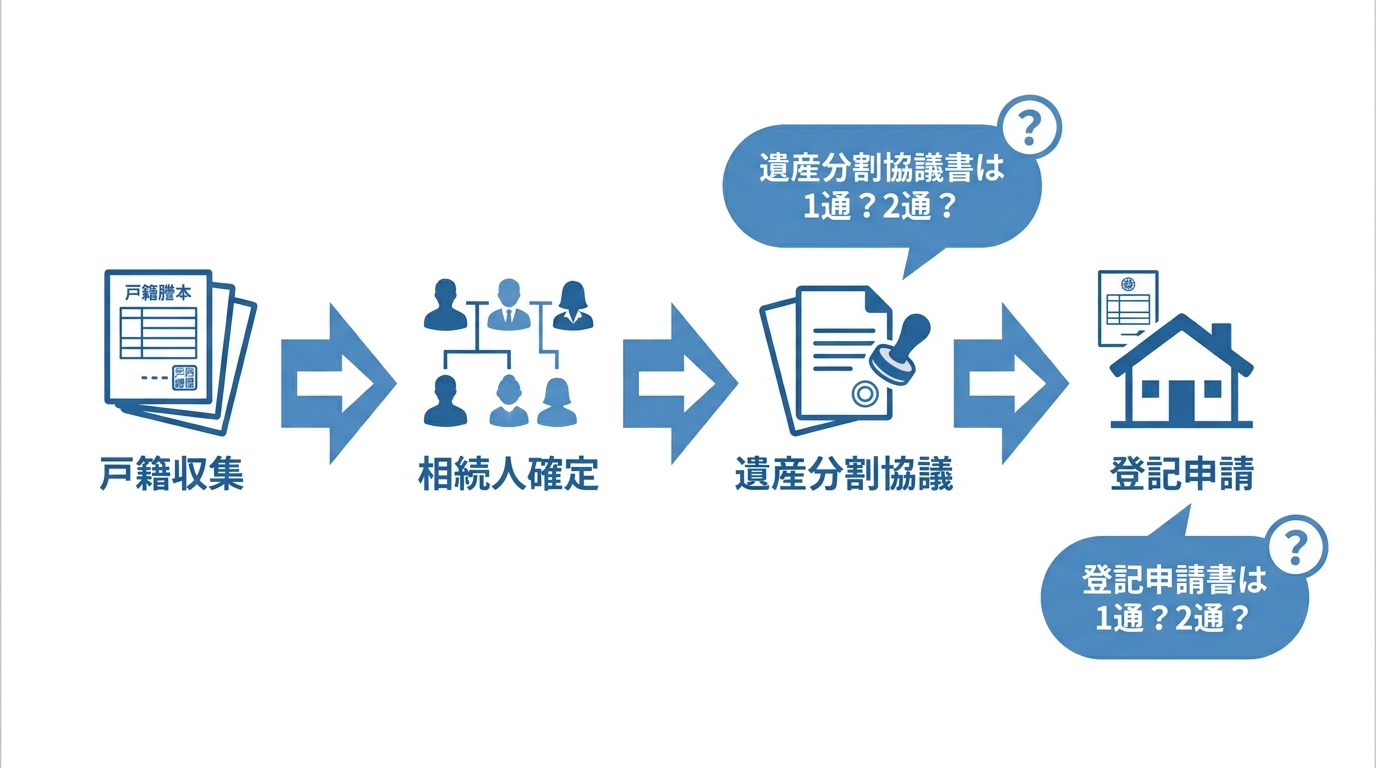

数次相続の全体像と「申請書・協議書の通数」が問題になる理由

数次相続の手続きは、大きく分けると「①戸籍などを集めて相続人を確定させる」「②相続人全員で遺産の分け方を話し合う(遺産分割協議)」「③法務局へ不動産の名義変更を申請する(相続登記)」という流れで進みます。

問題となるのは、②の遺産分割協議書と③の登記申請書です。なぜなら、お父様が亡くなったことによる相続(一次相続)と、お母様が亡くなったことによる相続(二次相続)という、二つの相続が連続して発生しているからです。

原則として、相続は一つひとつ個別に対応するため、協議書も申請書もそれぞれ作成する(合計2通ずつ)のが基本です。しかし、一定の条件を満たせば、これらを1通にまとめることができ、手続きをシンプルにできる場合があります。その判断基準がどこにあるのか、これから詳しく見ていきましょう。

【結論】遺産分割協議書が1通で済むか2通必要かの判断基準

数次相続において、遺産分割協議書を1通にまとめられるか、それとも2通作成する必要があるかの分かれ道は、「一次相続の話し合いに参加する人と、二次相続の話し合いに参加する人が、完全に一致するかどうか」で決まります。

言葉だけだと少し難しく聞こえるかもしれませんね。具体的なケースで見ていきましょう。

原則:一次相続と二次相続で相続人が異なるなら「2通」作成

遺産分割協議書を2通作成するのが、最も基本的で間違いのない方法です。

例えば、お父様(被相続人A)が亡くなり、相続人がお母様(B)とお子様(C・D)だったとします。そして、Aの遺産分割協議をしないうちにお母様(B)も亡くなり、Bの相続人はお子様(C)のみだった、というケースを考えてみましょう。

- 一次相続(Aの相続)の当事者:BとC

- 二次相続(Bの相続)の当事者:Cのみ

この場合、Aの相続については、亡Bの相続人としてその地位を承継したCを含めて協議することになります。Bの相続については、Bの相続人であるCが承継内容を整理する必要があります。そのため、それぞれの相続について、別々に遺産分割協議書を作成する必要があります。

【1通目:一次相続(父の相続)に関する遺産分割協議書】

これは、亡き母(B)の相続人であるCが、母の「相続人としての立場」を引き継いで、C自身と話し合う、という少し特殊な形になります。協議書には、「亡B相続人C」といった肩書を付けて署名押印します。

【2通目:二次相続(母の相続)に関する遺産分割協議書】

これは、母(B)の財産について、相続人であるCがどのように相続するかを記載するものです。(相続人がC一人の場合は不要なこともあります)

このように2通に分けることで、それぞれの相続関係が明確になり、後々のトラブルを防ぐことにも繋がります。万が一、相続人間で遺産分割協議がまとまらない状況では、それぞれの相続ごとに法的な手続きを進める必要も出てきます。

例外:一次・二次の相続人が同じなら「1通」にまとめられる

例外的に、遺産分割協議書を1通にまとめられる効率的なケースもあります。それは、一次相続と二次相続の最終的な協議参加者が全く同じになる場合です。

先ほどと同じ例で考えてみましょう。父(A)の相続人は母(B)と子(C)。その後、母(B)が亡くなり、その相続人は子(C)のみ。この場合、父(A)の遺産についても、母(B)の遺産についても、最終的にその分け方を決めることができるのは子(C)だけです。

このように、最終的な協議参加者が同一人物(このケースではC)になるため、一つの遺産分割協議書に、父(A)の遺産と母(B)の遺産の分け方をまとめて記載することが可能です。

この場合の協議書には、下記のように記載します。

被相続人 亡A

最後の住所 〜

最後の氏名 〜

生年月日 〜

死亡日 〜被相続人 亡B

最後の住所 〜

最後の氏名 〜

生年月日 〜

死亡日 〜上記被相続人両名の共同相続人であるCは、その遺産分割協議の結果、被相続人A及びBの遺産である下記不動産を、相続人Cが取得することに協議が成立した。

このように1通にまとめることで、書類作成の手間を減らし、手続きをスムーズに進めることができます。ただし、相続関係によっては、相続分の譲渡など他の手続きが関わるケースもあり、判断が難しい場合もあります。

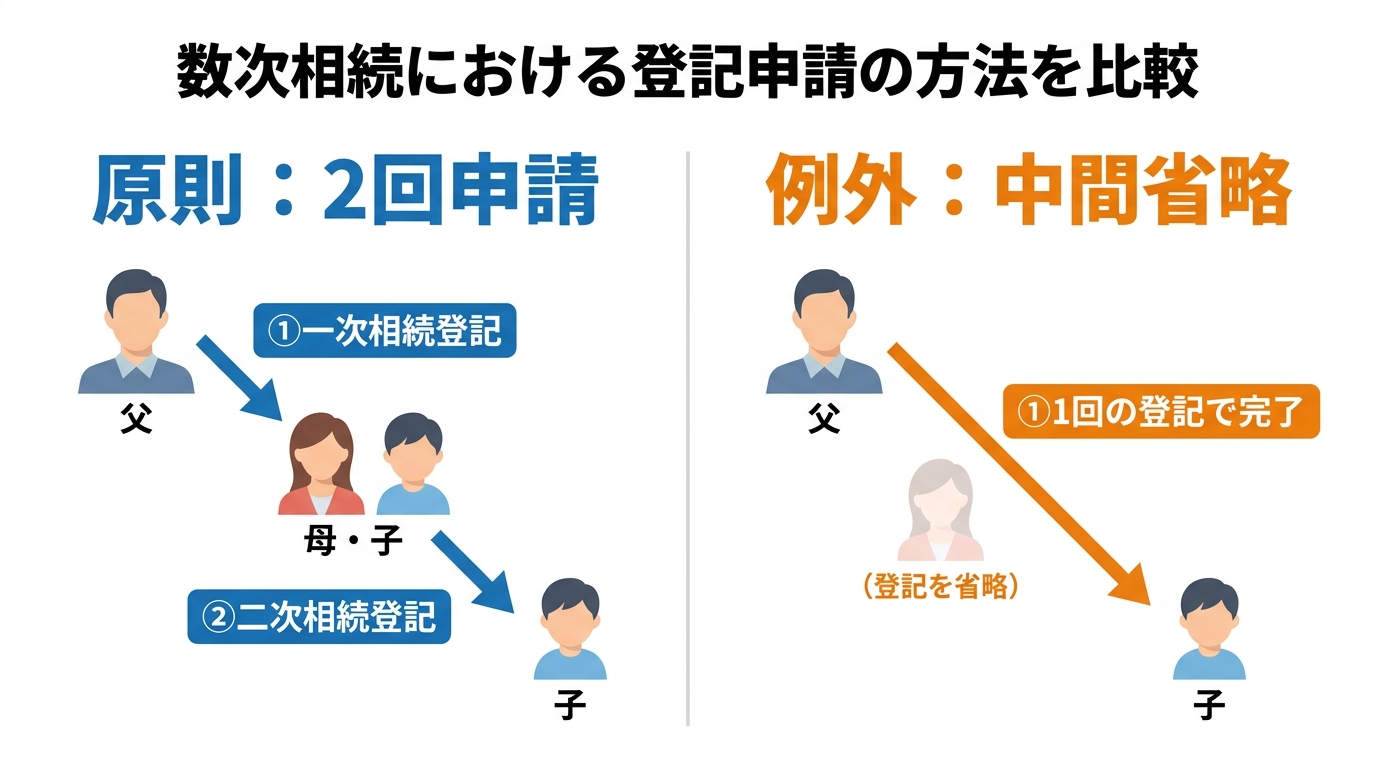

相続登記の申請書は1通?2通?「中間省略登記」が鍵

遺産分割協議書の問題がクリアになったら、次は法務局に提出する登記申請書です。こちらも1通で済む場合と2通必要な場合がありますが、判断の基準は遺産分割協議書とは少し異なります。ここでのキーワードは「中間省略登記」です。

実務の現場では、「登記の申請書は1通か2通か?」「遺産分割協議書は1通か2通か?」というご質問は、本当によくいただきます。これらは数次相続手続きで特に確認が必要な点です。それぞれ判断基準が異なるため、協議書と登記申請書を分けて確認することが重要です。

原則は2回申請:一次相続と二次相続を別々に登記する

不動産の権利が動いた歴史を正確に記録するという登記の原則から言えば、相続が発生した順番通りに登記を申請するのが基本です。

つまり、

- 【1回目の申請】父(A)から、不動産を取得することになった相続人へ名義変更する登記

- 【2回目の申請】母(B)が持っていた不動産の持分を、子(C)へ名義変更する登記

というように、2回の申請(申請書は2通)を行うのが原則的な手続きとなります。例えば、一次相続の段階で遺産分割協議が成立し、不動産を母(B)が相続することが決まっていたようなケースでは、この原則通りの手続きが必要になります。

中間省略で1回申請:条件を満たせば直接登記できる

多くのケースで利用でき、手続きの手間や費用を軽減できるのが「中間省略登記」という方法です。これは、特定の条件を満たす場合に限り、途中の登記を省略して、最後の名義人へ直接登記を移すことができる特例です。

父(A)→母(B)→子(C)と権利が移っていく場合でも、父(A)から直接、子(C)へ名義を移す登記申請(申請書1通)が可能になります。

この中間省略登記が認められる典型例は、中間の相続が単独相続と評価できる場合です。遺産分割や相続放棄などにより、結果として中間の相続人が単独で権利を承継したと整理できるかを確認する必要があります。

例えば、父(A)の遺産について、母(B)と子(C)が話し合い、Cがすべて相続すると決める前に母(B)が亡くなったとします。この場合、母(B)の相続人であるCが、母の立場を引き継いで遺産分割協議を行い、結果としてCが父(A)の不動産をすべて相続することになれば、中間者である母(B)は結果的に不動産を取得しないことになります。このようなケースでは、中間省略登記が可能です。

中間省略登記を行う際の登記申請書には、「登記の原因」として次のように記載します。

(原因)

(1)令和〇年〇月〇日 B相続

(2)令和×年×月×日 相続

このように、二次相続の発生日(母が亡くなった日)と「相続」というシンプルな記載にするのが特徴です。なお、相続人が相続放棄をした場合なども、単独相続となり中間省略登記が可能になるケースがあります。

また、相続登記の義務化に伴い、手続きを簡略化する「相続人申告登記」という制度も始まっています。詳しくは法務省のウェブサイトもご確認ください。

数次相続の相続登記手続きの流れと必要書類

理論的な部分がわかったところで、次に具体的な手続きの流れを見ていきましょう。数次相続の登記は、通常の相続に比べて集める書類も多く、複雑になりがちです。一つひとつのステップを確実に進めることが重要です。

ステップ1:戸籍謄本を収集し相続人を確定させる

相続手続きでは、まず戸籍謄本を収集して相続人を確認します。数次相続では、一次相続の被相続人(父)と二次相続の被相続人(母)の、それぞれについて「出生から死亡まで」の連続した戸籍謄本(除籍謄本、改製原戸籍謄本)が必要になります。

なぜ出生まで遡るかというと、ご自身が知らない相続人(例えば、前妻との間の子など)がいないかを確定させるためです。古い戸籍は手書きで読みにくかったり、本籍地が何度も変わっていて全国の役所へ請求が必要になったりと、非常に手間と時間がかかる作業です。ここでつまずいてしまう方も少なくありません。

相続財産にどのような不動産があるか正確に把握できていない場合は、まず不動産を調査する必要があります。より具体的な手順については、所有不動産記録証明書の請求手続きをご覧ください。

ステップ2:遺産分割協議書と登記申請書を作成する

戸籍の収集が終わり、相続人全員が確定したら、これまでの解説を元に、ご自身のケースに合わせて遺産分割協議書(1通または2通)を作成します。相続人全員が内容に合意したら、署名し、実印を押印します。

次に、登記申請書を作成します。申請書のひな形は、法務局のウェブサイトで入手できますが、数次相続の場合は「登記原因」や「相続人」の書き方が特殊で、専門的な知識が求められます。少しの間違いでも法務局から修正を求められ、手続きが滞ってしまう原因になりますので、慎重に作成する必要があります。

相続人の中に海外にお住まいの方がいる場合は、手続きがさらに複雑になります。詳しい手順については、海外在住の相続人がいる場合の署名証明書・在留証明書などの必要書類をご覧ください。

ステップ3:法務局へ登記申請し、登録免許税を納付する

完成した申請書と、収集した戸籍謄本、遺産分割協議書、印鑑証明書、固定資産評価証明書などの必要書類一式を、不動産の所在地を管轄する法務局へ提出します。申請と同時に、登録免許税という税金を納付する必要があります。

登録免許税の額は、原則として「不動産の固定資産税評価額 × 0.4%」で計算します。

ここで重要なのが、数次相続における免税措置です。父(A)から相続人(B)への土地の相続登記について、母(B)がその登記をしないまま亡くなってしまった場合、Bが受けるはずだった土地の相続登記にかかる登録免許税は免除される可能性があります(租税特別措置法第84条の2の3第1項)。この適用を受けるためには、申請書にその旨を記載する必要があるため、知っているかどうかで費用が大きく変わってくる可能性があります。当事務所でも、この制度を活用して登録免許税を抑えることができた事例があります。

申請後、法務局の審査(1〜2週間程度)を経て、問題がなければ登記が完了し、登記識別情報通知(いわゆる権利証)が発行されます。

数次相続の登記、自分でやる?専門家に任せる?

ここまでお読みいただき、数次相続の手続きがいかに複雑かをご理解いただけたかと思います。では、この手続きを自分で行うべきか、それとも専門家である司法書士に依頼すべきでしょうか。

【ご自身で手続きするメリット・デメリット】

メリットは、司法書士への報酬がかからないため、費用を抑えられる点です。デメリットは、膨大な時間と手間がかかること、そして書類の不備で手続きが何度もやり直しになるリスクがあることです。特に、戸籍の収集や専門的な申請書の作成で挫折してしまうケースは少なくありません。

【司法書士に依頼するメリット・デメリット】

メリットは、複雑で負担の大きい手続きについて、専門家のサポートを受けながら進められることです。戸籍の収集から遺産分割協議書・登記申請書の作成、法務局とのやり取りまで一括して代行するため、お客様の時間的・精神的な負担を大幅に軽減できます。また、専門家として事案に応じた進め方を検討し、登録免許税の免税措置などが適用できる可能性についても確認します。デメリットは、報酬費用がかかる点です。

数次相続は、通常の相続よりも判断が難しいポイントが多く、小さなミスが大きなトラブルに発展しかねません。もし、少しでも手続きに不安を感じたり、何から手をつけていいか分からなかったりするようでしたら、一度専門家にご相談いただくことを強くお勧めします。

当事務所では、相続に関するご相談は無料で承っております。お客様のご状況を丁寧にお伺いし、どのような手続きが必要か、費用は総額でいくらかかるのかを明確にご提示いたします。まずはお気軽にお話をお聞かせください。

数次相続の登記でお悩みなら、えなみ司法書士事務所へご相談ください

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

お一人様の死後事務委任契約|遺産整理の費用・トラブル回避策

「もしもの時、誰にも迷惑をかけたくない」お一人様の切実な悩み

「自分にもしものことがあったら、一体誰が後のことをしてくれるのだろう…」

身寄りのない方や、ご親族とは少し距離がある、いわゆる「お一人様」として人生を歩んでこられた方々から、こうした切実なご相談をいただくことが増えました。

元気なうちは考えないようにしていても、ふとした瞬間に頭をよぎる、ご自身の死後の手続き。お葬式や納骨のこと、住んでいた部屋の片付け、役所への届け出、そして大切にしてきた財産の整理…。考えれば考えるほど、漠然とした不安が胸に広がっていくのを感じるかもしれません。

「誰にも迷惑はかけたくない。自分のことは、自分でしっかり始末をつけたい」

その強い責任感とは裏腹に、具体的に何から手をつければ良いのか分からず、立ち尽くしてしまう…そんなお気持ちなのではないでしょうか。

この記事は、そんなあなたのためのものです。あなたの不安にそっと寄り添い、その問題を解決するための具体的な道筋を照らす「死後事務委任契約」という選択肢について、司法書士が分かりやすく丁寧にお話しします。大丈夫、一人で抱え込む必要はありません。未来の安心を手に入れるための第一歩を、ここから一緒に踏み出しましょう。

死後事務委任契約とは?遺産整理を含め「できること」の全範囲

少し難しい言葉に聞こえるかもしれませんが、「死後事務委任契約」とは、とてもシンプルです。これは、「ご自身が亡くなった後のさまざまな手続きを、信頼できる第三者に正式にお願いしておく生前の約束」のことです。

通常、誰かが亡くなると、その後の手続きは相続人が行うのが一般的です。しかし、お一人様の場合、頼れる相続人がいなかったり、いても負担をかけたくなかったりしますよね。この契約を結んでおくことで、あなたの意思を尊重し、希望通りの形で死後の手続きを進めてくれる「代理人」を、法的な効力をもって指定することができるのです。

そして、多くの方が最も心配される葬儀・納骨、役所手続き、遺品整理などの「死後事務」も、この契約で依頼することが可能です。なお、預貯金の解約や不動産の売却など、相続財産そのものの手続きは別途(遺言・相続手続き等)で備える必要があります。あなたが大切にしてきたものを、あなたの望む形で次へと繋ぐための、大切な約束だと考えてください。

葬儀・納骨からデジタル遺品整理まで-具体的な依頼内容リスト

では、具体的にどのようなことをお願いできるのでしょうか。死後事務委任契約は、非常に自由度が高いのが特徴で、ご自身の希望に合わせて細かく内容を決めることができます。一般的に依頼されることが多い項目をリストアップしてみました。

- ① 葬儀・埋葬関係

葬儀の形式(一般葬、家族葬、直葬など)や規模、宗派の指定、埋葬方法(お墓への納骨、散骨など)の手配、喪主の代行など。生前に契約したお墓や霊園への連絡も含まれます。 - ② 行政手続き関係

役所への死亡届の提出、健康保険や年金の資格抹消手続き、世帯主の変更届など、煩雑な行政手続き全般を代行します。 - ③ 支払い・解約関係

医療費や入院費、施設利用料などの未払い金の精算。電気、ガス、水道、電話、NHKといったライフラインの解約手続き。クレジットカードや各種サービスの退会手続きも行います。 - ④ 遺品・住居整理関係

ご自宅の遺品整理や家財の処分、賃貸物件の明け渡し手続き、家賃や管理費の精算など。大切な品を特定の誰かに届けるといった依頼も可能です。 - ⑤ デジタル遺品関係

パソコンやスマートフォン内のデータ整理、SNSアカウントの閉鎖や退会処理、有料サイトの解約など、現代ならではの課題にも対応します。 - ⑥ 大切な人への連絡

ご自身の死亡を伝えてほしい友人や知人への連絡、ペットの引き取り手への連絡と引き渡しなども、大切な依頼の一つです。

これらの手続きの中には、お墓の管理や承継のように、祭祀財産の承継といった特別な配慮が必要なものもあります。専門家と相談しながら、あなただけの「エンディングリスト」を作成していくイメージです。

【重要】遺言書や任意後見契約との役割の違いと組み合わせ方

「死後のことなら、遺言書があれば十分じゃないの?」と思われる方もいらっしゃるかもしれません。実は、それぞれ役割が全く異なります。万全の備えをするためには、この違いを理解し、上手に組み合わせることが非常に重要です。

| 契約の種類 | いつ効力を持つ? | 主な目的・役割 |

|---|---|---|

| 死後事務委任契約 | 自分の死後 | 葬儀、納骨、役所手続き、遺品整理などの「事務手続き」を代行する |

| 遺言書 | 自分の死後 | 預貯金や不動産などの「財産の分け方」を指定する |

| 任意後見契約 | 生前(判断能力が不十分になった時) | 認知症などで判断能力が衰えた際の「生前の財産管理や身上監護」を依頼する |

ポイントは以下の通りです。

- 死後事務委任契約では、財産の相続先(誰に何を渡すか)を決めることはできません。これは遺言書の役割です。

- 遺言書だけでは、葬儀や役所手続き、遺品整理などの「死後事務」まで具体的に実行してもらう体制を整えにくいことがあります。こうした「事務手続き」を担う役割を補うのが、死後事務委任契約です。

- どちらの契約も、あなたが元気なうちの財産管理(例えば認知症になった場合)には対応できません。そのためには、生前に効力を発揮する任意後見制度の利用を検討する必要があります。

つまり、お一人様が「生前から死後まで」のすべてに備えるためには、これら3つを「三点セット」として準備しておくことが、最も理想的で安心な形と言えるでしょう。

死後事務委任契約の費用-相場と内訳、賢い支払い方法の選択

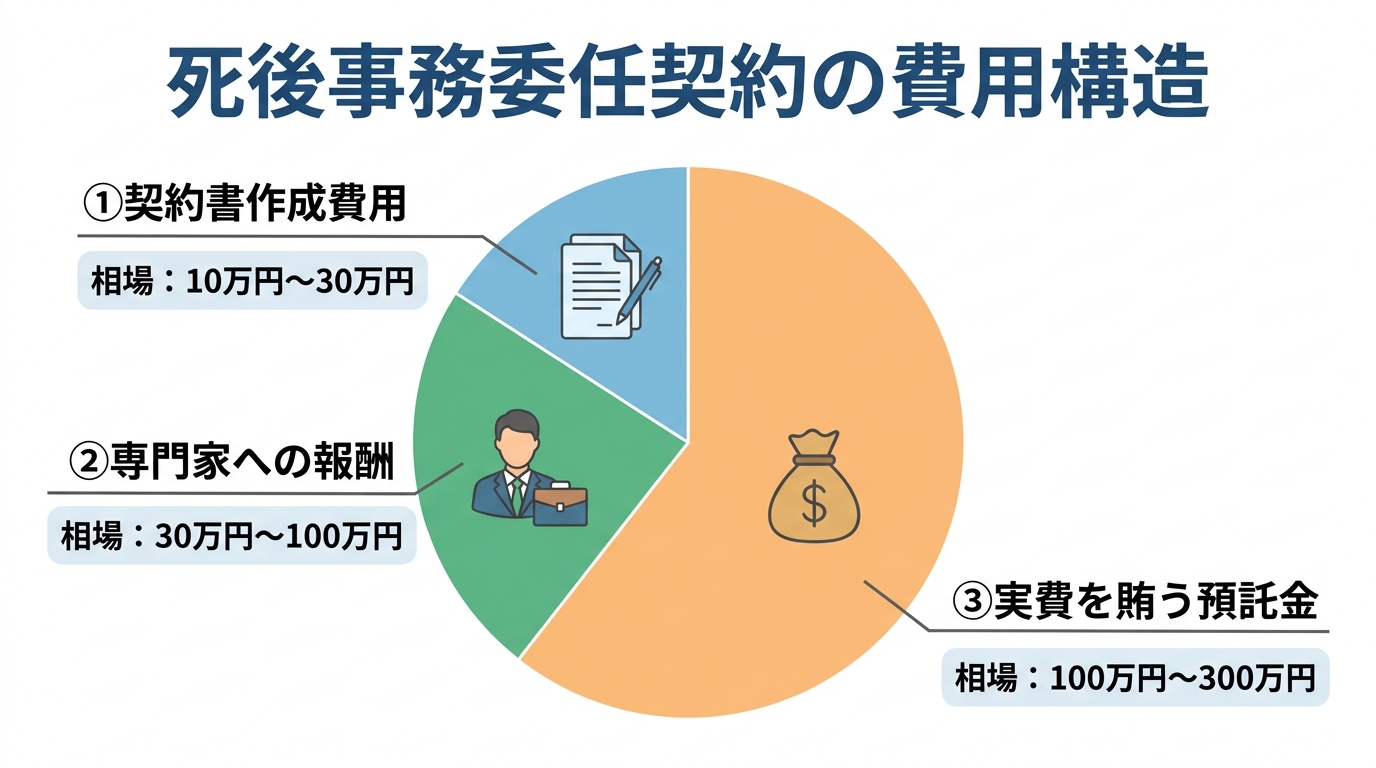

契約を結ぶにあたって、やはり気になるのは費用ですよね。どれくらい準備しておけば良いのか、その全体像を掴んでおきましょう。死後事務委任契約にかかる費用は、大きく分けて以下の3つの要素で構成されています。

- 契約書作成費用:契約内容を法的に有効な書面にするための費用です。公正証書で作成することが多いため、公証役場の手数料も含まれます。一般的には、内容や作成方法(公正証書の有無等)により幅がありますが、10万円~50万円程度が目安とされることが多いです。

- 専門家への報酬:実際に死後事務を行ってくれる受任者(司法書士など)への報酬です。依頼する事務の内容によって変動しますが、30万円~100万円程度が相場とされています。

- 預託金:葬儀費用や遺品整理費用、未払い医療費の支払いなど、手続きに必要となる「実費」を賄うために、あらかじめ預けておくお金です。必要な実費額によりますが、預託金は数十万円~200万円程度を目安として検討されることが多いです。

これらの費用は、ご自身の財産状況や依頼したい内容によって大きく変わります。例えば、不動産の相続登記など、手続きが複雑になれば司法書士報酬も変動する可能性がありますので、必ず事前に明確な見積もりを確認することが大切です。

費用の内訳を徹底解剖!報酬と預託金は何が違う?

費用の内訳で特に大切なのが、「報酬」と「預託金」の違いを正しく理解することです。

- 報酬:専門家があなたの代わりに動いてくれることへの「対価」であり、専門家の収入となるお金です。

- 預託金:葬儀社や大家さん、病院などに支払うための「実費」を賄うためのお金です。専門家があなたに代わって一時的に預かり、そこから支払いを行います。これは専門家の収入にはなりません。

なぜ預託金が必要なのでしょうか?もし預託金がなければ、あなたが亡くなった後、受任者は葬儀代や家賃などをすべて自腹で立て替えなければなりません。これでは受任者の負担が大きすぎて、手続きをスムーズに進めることができなくなってしまいます。預託金は、あなたの希望を円滑に実現するための、いわば「潤滑油」のような大切なお金なのです。

そして、すべての手続きが完了した後、預託金が余った場合は、もちろん無駄になることはありません。残額は、遺言書で指定された人や法定相続人にきちんと返還されます。この清算の流れについても、契約時にしっかり確認しておきましょう。

支払い方法は2つ!「預託金方式」と「遺産清算方式」の比較

費用の支払い方には、主に2つの方法があります。ご自身の経済状況に合わせて、最適な方法を選ぶことが大切です。

1. 預託金方式

契約時に、報酬や実費の見込み額を「預託金」として専門家に預けておく方法です。これが最も一般的で確実な方法と言えます。

- メリット:死後すぐに手続きに必要な資金が確保されているため、葬儀や各種支払いが非常にスムーズに進みます。受任者も安心して業務を開始できます。

- デメリット:契約時にまとまった資金(数百万円単位)を準備する必要があります。

2. 遺産清算方式

生前に大きなお金を預けるのではなく、死後にあなたの遺産(預貯金など)の中から報酬や実費を支払ってもらう方法です。

- メリット:契約時の金銭的な負担が大幅に軽減されます。手元にまとまった資金がない方でも利用しやすいです。

- デメリット:この方法をとるには、「死後事務委任契約の費用を遺産から支払う」旨を明記した遺言書の作成が必須となります。また、金融機関が死亡の事実を知ると口座が凍結されるため、遺産から支払いができるようになるまで時間がかかり、手続きが滞る可能性があります。

どちらが良いかは一概には言えません。ご自身の資産状況や、手続きの迅速性など、何を重視するかによって選択は変わってきます。専門家とよく相談し、納得のいく方法を選びましょう。

契約後のトラブル事例と、それを未然に防ぐための5つの鉄則

「契約さえ結べば、もう安心」と考えるのは少し早いかもしれません。残念ながら、準備が不十分だったために、思わぬトラブルに発展するケースも存在します。しかし、事前にポイントを知っておけば、これらのリスクは十分に避けることができます。ここでは、よくあるトラブル事例と、それを防ぐための「鉄則」を合わせてご紹介します。

事例1:相続人との対立「そんな契約は聞いていない!」

疎遠になっていた親族(相続人)が、あなたの死後に現れ、「知らない人と勝手に契約するなんて認めない」「葬儀のやり方が気に入らない」と、受任者にクレームをつけるケースです。これが最も多いトラブルと言えるでしょう。

【鉄則1】相続人がいる場合は、契約の存在と内容を事前に伝えておく

可能であれば、契約を結ぶ際に相続人にも同席してもらうのが理想です。それが難しい場合でも、「なぜこの契約が必要なのか」というあなたの想いを手紙などで伝え、契約書のコピーを渡しておくといった配慮が、後のトラブルを防ぐ大きな力になります。たとえ連絡が取れない相続人がいる場合でも、その存在を専門家に伝えておくことが重要です。

事例2:預託金の不正利用・管理不備のリスク

あってはならないことですが、受任者である個人や法人が預託金を不適切に管理したり、最悪の場合使い込んでしまったりするリスクもゼロではありません。また、依頼先の法人が倒産してしまい、預託金が戻ってこなくなる可能性も考えられます。

【鉄則2】預託金の管理方法を契約書で明確にし、信頼できる専門家を選ぶ

信頼できる専門家は、預託金を個人の口座ではなく、信託会社のサービスを利用するなど、分別して安全に管理する方法を提案してくれます。契約前に「預託金はどのように管理されますか?」と必ず質問し、その管理方法を契約書に明記してもらいましょう。

事例3:契約内容が曖昧で希望が実現されない

「葬儀のことは、よしなに頼みます」といった曖昧な依頼は非常に危険です。受任者が良かれと思って行ったことがあなたの希望と違っていたり、逆に不要に豪華な葬儀をされて高額な費用を請求されたりする可能性もあります。

【鉄則3】希望する内容は、面倒でも一つひとつ具体的に書面に残す

「誰に連絡してほしいか」「葬儀の宗派や規模、予算の上限はいくらか」「どの遺品を誰に渡して、どれを処分するか」など、希望はできる限り具体的に、リストアップして契約書や付属の覚書に記載しましょう。あなたの「想い」を明確に形にすることが、希望の実現につながります。

事例4:契約の「解除」をしたい・されてしまった

「契約した専門家の対応に不信感を抱くようになった」など、あなた自身が契約を解除したくなることもあるでしょう。民法上、委任契約は原則としていつでも解除できます。ただし、相手方に不利な時期に解除した場合、損害賠償を請求される可能性もあるため注意が必要です。

逆に、あなたの死後、相続人が「この契約は不要だ」と一方的に解除しようとするリスクもあります。

【鉄則4】相続人による一方的な解除を防ぐ特約を盛り込む

判例では、委任者が死亡しても契約は終了せず、相続人が一方的に解除することは権利の濫用にあたる場合があるとされています。この点をより確実にするため、契約書に「相続人は、正当な事由なく本契約を解除することはできない」といった特約を加えておくことが、あなたの意思を守るための有効な対策となります。

参照:法務省「民法(債権関係)部会資料」(最判平成4年9月22日言及)

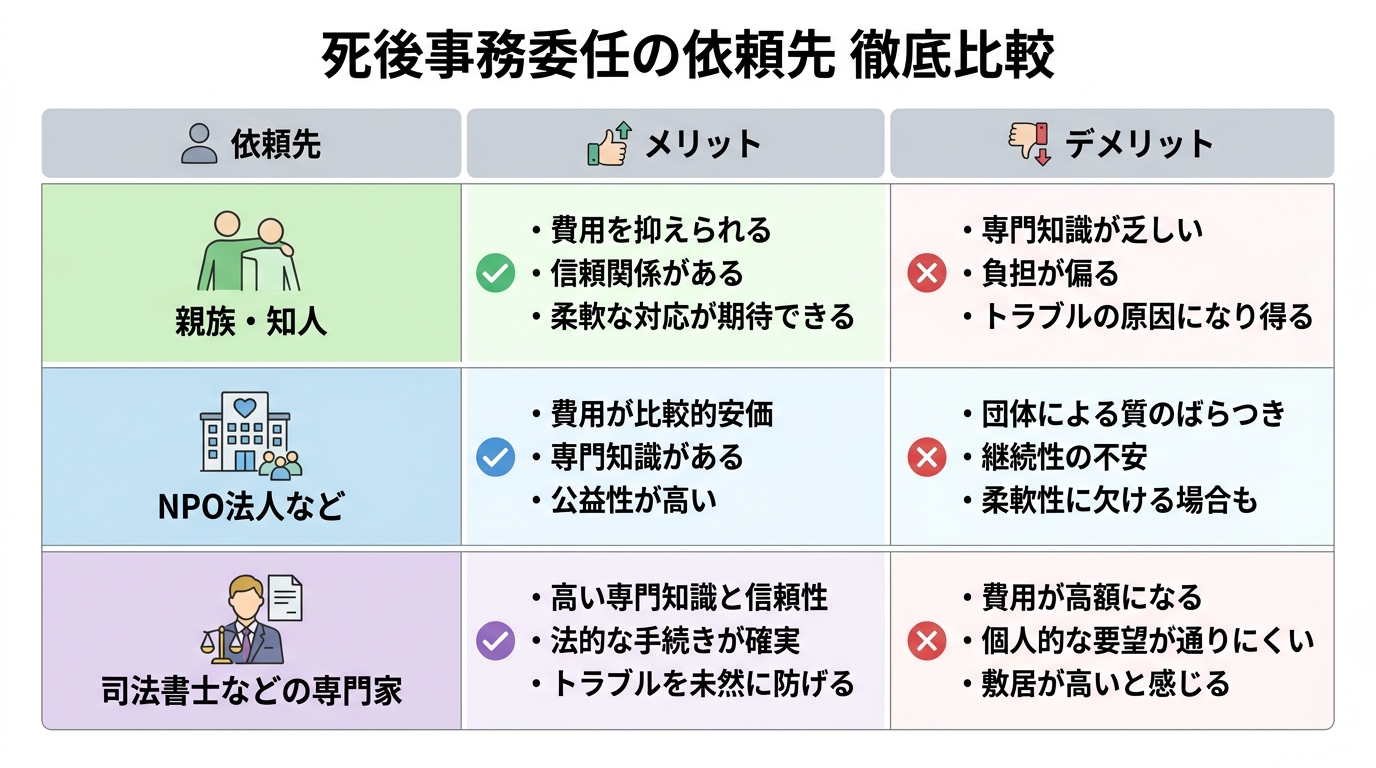

誰に頼むのが最善?信頼できる依頼先の見つけ方と選び方

さて、死後事務委任契約の重要性をご理解いただけたところで、次に考えるべきは「いったい誰にこの大切な約束を託すか」という問題です。依頼先の候補は、大きく分けて3つのタイプがあります。それぞれのメリット・デメリットを比較し、あなたにとって最善のパートナーを見つけましょう。

依頼先候補3つのメリット・デメリットを比較

ご自身の状況や何を最も重視するかによって、最適な依頼先は変わってきます。

| 依頼先 | メリット | デメリット |

|---|---|---|

| 親族・知人 | ・費用を抑えられる場合が多い・気心が知れており、想いを伝えやすい | ・法的な知識が乏しく、手続きが滞る恐れがある・相手にとって精神的、時間的な負担が大きい・自分より先に亡くなる、病気になるリスクがある |

| NPO法人など | ・組織として対応するため、担当者が倒れても業務が継続される・比較的安価な場合がある | ・担当者が異動で変わることがある・法人の経営破綻リスクがある・サービスの質や費用体系が団体によって様々 |

| 司法書士などの専門家 | ・法律の専門家として、手続きの進め方や必要書類について適切に案内してもらえる・遺言執行や相続登記など他の手続きも一括で依頼できる・職責として厳格な守秘義務がある | ・他の選択肢に比べ、費用が比較的高めになる傾向がある |

お一人様の場合、頼れる親族がいないケースも多く、またご友人に負担をかけるのも心苦しいものです。そうなると、法人か専門家が現実的な選択肢となります。中でも司法書士は、不動産の名義変更(相続登記)に強い専門家の一人であり、必要に応じて弁護士等とも連携しながら手続きを進められます。法的な確実性と長期的な安心感を求める方にとっては、最も心強いパートナーと言えるでしょう。たとえ身寄りのない方の生前の財産管理から死後の手続きまで、幅広いサポートが可能です。

失敗しない専門家選びのための7つのチェックリスト

いざ専門家に相談しようと思っても、何を基準に選べば良いか迷いますよね。あなたの「最後の想い」を託す大切なパートナーです。以下のチェックリストを参考に、じっくりと話を聞いてみてください。

- 死後事務委任契約の実績は豊富ですか?

専門分野は多岐にわたります。この分野での経験が豊富な専門家を選びましょう。 - 費用体系は明確で、事前に見積もりを提示してくれますか?

「総額でいくらかかるのか」を曖昧にせず、丁寧に説明してくれる事務所は信頼できます。 - 預託金の管理方法について、明確な説明がありますか?

あなたの大切なお金をどう守ってくれるのか、具体的な管理体制を確認しましょう。 - あなたの話を親身に、時間をかけて聞いてくれますか?

事務的な対応ではなく、あなたの人生観や想いに寄り添ってくれる人柄かどうかも重要です。 - メリットだけでなく、デメリットやリスクもきちんと説明してくれますか?

良いことばかりを言うのではなく、潜在的なリスクまで誠実に説明してくれる専門家を選びましょう。 - 他の専門家(税理士など)との連携体制はありますか?

相続税の申告など、必要に応じて他の専門家とスムーズに連携できるかも確認しておくと安心です。 - 長期的に事務所を継続していく展望がありますか?

あなたの「もしも」の時まで、事務所が存続していることは大前提です。専門家の年齢や後継者の有無なども、それとなく確認しておくと良いでしょう。

まとめ:未来の安心は、今日の小さな一歩から

ここまで、お一人様のための死後事務委任契約について、できることから費用、トラブル回避策まで詳しくお話ししてきました。ご自身の死後のことを考えるのは、決して楽しい作業ではないかもしれません。しかし、この準備は、残りの人生を不安なく、自分らしく生きるための「未来への投資」です。

死後事務委任契約は、あなたの「誰にも迷惑をかけたくない」という優しい気持ちと、「自分らしく最期を迎えたい」という尊厳を守るための、非常に強力なツールとなります。

そして、最も大切なことは、これらの悩みを一人で抱え込まないことです。信頼できる専門家という伴走者を見つけることが、安心への一番の近道です。

もし、あなたが「何から始めたらいいか分からない」「自分の場合はどうなんだろう」と感じていらっしゃるなら、ぜひ一度、私たちえなみ司法書士事務所にお話をお聞かせください。私たちは、あなたの想いを形にするための第一歩を、共に考え、歩んでいくパートナーです。今日のこの小さな一歩が、あなたの輝かしい未来の安心へとつながっています。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

遺言・後見・死後事務委任契約の違いは?お一人様の終活

「もしも」の時、誰が手続きを?お一人様の共通の悩み

「自分が倒れたら、銀行のお金はどうなるんだろう」「亡くなった後、この部屋の片付けや葬儀は誰がしてくれるの?」

身寄りのない方や、ご親族と疎遠な、いわゆる「お一人様」と呼ばれる方が増えている現代。多くの方が、このような漠然とした、しかし切実な不安を抱えていらっしゃいます。これは、決してあなた一人だけの悩みではありません。

終活について調べ始めると、「遺言」「後見」「死後事務委任契約」といった言葉が目に入ります。どれも大切な備えのようですが、それぞれの違いがよく分からず、何から手をつければ良いのか混乱してしまう方も少なくないでしょう。

この記事は、そんなあなたのための「道しるべ」です。複雑に絡み合った糸を一つひとつ丁寧に解きほぐすように、3つの制度の役割を分かりやすく解説します。この記事を読み終える頃には、ご自身の未来のために「今、何をすべきか」が明確になっているはずです。

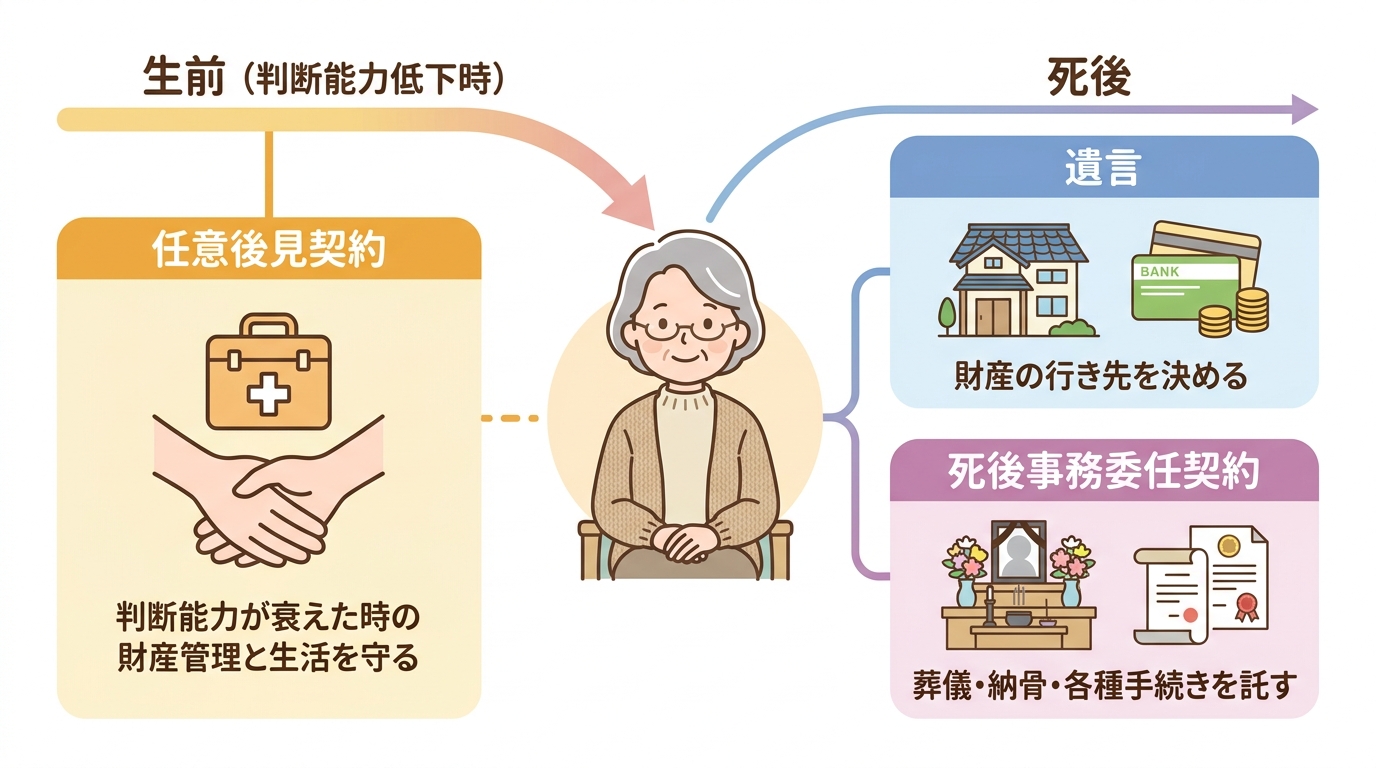

遺言・後見・死後事務委任契約|3つの制度の役割分担マップ

3つの制度の違いを理解する一番の近道は、「時間軸」でそれぞれの役割を整理することです。あなたの人生を「今(元気なうち)」「もしも(判断能力が衰えた時)」「その後(亡くなった後)」の3つのステージに分けて、各制度がどのステージで活躍するのかを見ていきましょう。

- 【死後】財産の行き先を決める → 遺言

- 【生前】判断能力が衰えた時の生活を守る → 任意後見契約

- 【死後】葬儀や様々な手続きを託す → 死後事務委任契約

このように、それぞれの制度は守備範囲(テリトリー)が明確に決まっています。一つひとつ、具体的に見ていきましょう。

①【死後】財産の行き先を決める『遺言』

遺言の役割は、ただ一つ。「あなたの死後、大切な財産を誰に、どのように渡すかを決めること」です。これは、あなたの法的な最終意思表示であり、非常に強力な効力を持ちます。

「後見」はご本人の死亡と同時に契約が終了しますし、「死後事務委任契約」は財産の分配まではできません。つまり、お世話になったご友人や、応援したい団体へ寄付をしたいなど、法定相続人以外の方へ財産を遺したい場合には、遺言が絶対に必要になるのです。

ご自身で書く「自筆証書遺言」もありますが、形式の不備で無効になるリスクも少なくありません。確実にご自身の意思を遺すためには、公証役場で作成する公正証書遺言が最も安心できる方法です。専門家が関与することで、法的に有効で、かつ円滑に実現できる内容の遺言を作成できます。

②【生前】判断能力が衰えた時の『任意後見契約』

任意後見契約は、「認知症などで判断能力が衰えてしまった時の、あなたの生活と財産を守る」ための備えです。元気なうちに、信頼できる人と「もしもの時にはお願いします」と、あらかじめ契約を結んでおきます。

判断能力が低下すると、ご自身の預金が引き出せなくなったり、必要な介護サービスの契約を結べなくなったりする可能性があります。遺言や死後事務委任契約は、亡くなった後に効力が発生するため、このような「生きている間の困りごと」には対応できません。

任意後見契約を結んでおけば、ご自身が選んだ後見人が、家庭裁判所の監督のもとで財産管理や身上保護(生活の支援)を行ってくれます。これにより、望まない施設への入所や、不必要な契約を結んでしまうといったリスクからご自身を守ることができるのです。身寄りのないご友人が認知症になってしまった場合に、成年後見の申立てを検討するケースもありますが、任意後見はご自身の意思で未来の代理人を決められる点が大きな違いです。

③【死後】葬儀や片付けを託す『死後事務委任契約』

死後事務委任契約は、「遺言ではカバーできない、亡くなった後のあらゆる事務手続きを託す」ための契約です。お一人様にとって、これは非常に重要な備えと言えるでしょう。

具体的には、以下のような手続きを任せることができます。

- 親族や関係者への死亡連絡

- 葬儀、火葬、納骨に関する手続き

- 医療費や入院費の支払い

- 役所への死亡届や年金関係の届出

- 遺品整理、家財道具の処分

- 公共サービスの解約手続き

- SNSアカウントの閉鎖など

これらの手続きは、遺言の効力では行えませんし、後見人の権限もご本人の死亡と同時に失われるため、誰も手をつけることができません。お一人様の場合、これらの手続きを行う人が誰もいないという現実に直面します。生前のうちに信頼できる専門家などと契約しておくことで、ご自身の希望に沿った最期を迎え、大家さんや関係者に迷惑をかける事態を防ぐことができるのです。

なぜ3点セットが必要?お一人様の未来を守る組み合わせ

ここまで読んでいただいて、「自分にはどれか一つあれば良いかな?」と思われたかもしれません。しかし、私たち専門家が「3点セット」での備えをおすすめするには、明確な理由があります。

それは、3つの制度にはそれぞれカバーできない「穴」があり、それらを互いに補完し合うことで、初めて切れ目のないセーフティネットが完成するからです。

- 遺言だけでは… 生きている間の財産管理や、死後の葬儀・片付けはできません。

- 任意後見だけでは… 亡くなった後の葬儀や財産の分配はできません。

- 死後事務委任だけでは… 生きている間のサポートや、財産を誰かに遺すことはできません。

つまり、この3つが揃って初めて、判断能力が衰えた時から、亡くなった後の手続き、そして最後の財産の承継まで、あなたの人生の最終章をトータルでサポートできる「最強の布陣」が完成するのです。

費用はどれくらい?各契約の相場と3点セットの場合

具体的な準備を考える上で、費用はとても大切な要素ですよね。ここでは、各契約にかかる費用の目安をご紹介します。あくまで一般的な相場であり、依頼する専門家や内容によって変動しますので、参考としてご覧ください。

遺言書の作成費用

公正証書遺言を作成する場合、主に2つの費用がかかります。

- 公証役場の手数料:遺言で渡す財産の価格によって決まります。例えば、1,000万円超3,000万円以下であれば26,000円、3,000万円超5,000万円以下であれば33,000円といった形で、法律で定められています。

- 司法書士への報酬:遺言内容のご相談から、文案作成、公証役場との調整、証人としての立会いまでをサポートする報酬です。一般的に10万円~20万円程度が相場です。

その他、証人2名の日当などが別途必要になる場合があります。

参照:公証人手数料令

任意後見契約の費用

任意後見契約の費用は、「契約時」と「発効後」の2段階で考えます。

- 契約時:公正証書で作成することが法律で義務付けられています。公証役場の手数料(定額11,000円など)と、司法書士への作成サポート報酬(10万円前後)がかかります。

- 発効後:あなたの判断能力が低下し、任意後見がスタートした後に、任意後見人への月額報酬が発生します。管理する財産額にもよりますが、月額2万円~5万円程度が一般的な相場です。

より詳しい費用や、成年後見制度との違いについては、別の記事でも解説しています。

死後事務委任契約の費用

死後事務委任契約の費用は、少し複雑で、主に3つの要素で構成されます。

- 契約時の報酬:契約書を作成するための報酬です。5万円~20万円程度が相場です。依頼内容により変動します。

- 預託金:死後、あなたの預金口座は凍結されてしまいます。そのため、葬儀代や遺品整理費用など、死後事務を執行するために必要な実費を、あらかじめ専門家に預けておくお金です。必要な事務の内容によりますが、50万円~150万円程度が一般的です。このお金は信託口座などで分別管理され、使途は明確に報告されます。

- 執行報酬:実際に亡くなられた後、委任された事務を行ったことに対する報酬です。これは相続財産の中から清算されることが多く、30万円~100万円以上と、依頼する内容のボリュームによって大きく変動します。

お一人様の終活で後悔しないための3つの注意点

万全の備えをしたつもりでも、思わぬ落とし穴があるものです。ここでは、専門家の視点から、お一人様が特に注意すべき3つのポイントをお伝えします。

- 契約は「元気なうち」に

任意後見契約も死後事務委任契約も、ご自身の意思で内容を決める「契約」です。そのため、判断能力(意思能力)がはっきりしていることが大前提となります。認知症などが進行してしまうと、契約自体を結べなくなってしまいます。「まだ大丈夫」と思っているうちに行動することが何よりも大切です。 - 「信頼できる専門家」選びが最も重要

これらの契約は、あなたの人生の最終章を託す、非常に重要なものです。長期間にわたるお付き合いになるため、費用だけでなく、人柄や相性、専門性も考慮して、心から信頼できるパートナーを見つけることが成功の鍵です。個人事務所か、法人化された事務所かによっても、永続性の観点で違いがあります。死後事務委任契約については、受任者について資格上の制限はないため、悪質な業もいるようです。内容や費用の確認(複数の業者や資格者から相みつを取る)をし、厳選することをお勧めします。 - 疎遠な親族がいる場合は事前の対話を

たとえ疎遠であっても、法律上の相続人がいる場合、何の連絡もなしに死後事務委任契約を進めると、後々トラブルになる可能性があります。あなたが亡くなったことを知った親族が、「葬儀はこちらでやりたかった」「遺品を勝手に処分された」と主張するケースです。可能であれば、契約の存在や内容の概要だけでも伝えておくことで、無用な争いを避けられます。これは、同年代のご夫婦など、身近な人がいる場合でも同様に大切な視点です。

まとめ:完璧な備えより「まず相談」。司法書士が伴走します

遺言、任意後見、死後事務委任契約。これらは、お一人様がこれからの人生を安心して、自分らしく生き抜くための、心強い「お守り」のようなものです。

この記事を読んで、たくさんの情報を一度に理解し、完璧な準備をしなければと気負ってしまったかもしれません。でも、ご安心ください。大切なのは、たった一人ですべてを抱え込まないことです。

「まず、専門家に相談してみる」。その一歩を踏み出すことが、未来の安心への最短距離です。

えなみ司法書士事務所では、あなたの不安な気持ちに優しく寄り添い、何が最適なのかを一緒に考えさせていただきます。ご自宅などご指定の場所への無料出張相談も行っておりますし、土日祝日も夜21時まで対応しておりますので、お仕事帰りなど、ご都合の良い時間にお気軽にご連絡ください。

あなたの「これから」が、より安心で豊かなものになるよう、私たちが全力でサポートいたします。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

お墓の相続|祭祀財産と遺産分割・相続放棄の注意点

まず知るべき大原則:お墓は「遺産分割」の対象になりません

ご親族が亡くなられ、悲しみの中でさまざまな手続きに追われていることと存じます。預貯金や不動産など、たくさんの遺産について話し合う中で、「お墓は一体どうなるのだろう?」と疑問に思うのは当然のことです。

多くの方が「お墓も遺産の一つだから、兄弟で均等に分けるの?」「相続放棄をすれば、お墓の管理からも解放される?」といった誤解をされています。しかし、ここでまず押さえていただきたい大原則があります。それは、お墓は、相続財産とは全く別の「祭祀財産(さいしざいさん)」という特別な財産であるということです。

祭祀財産とは、ご先祖様をお祀りするために必要なもので、具体的には以下の3つを指します。

- 墓地、墓石(墳墓)

- 仏壇、仏具

- 系譜(家系図など)

これらは、お金に換えられる「遺産」とは異なり、ご先祖様から受け継ぎ、未来へつないでいくためのもの。そのため、預貯金のように法定相続分で分けたり、遺産分割協議の対象にしたりすることはできません。この大原則を知るだけで、お墓の相続に関する多くの疑問や不安が整理されるはずです。この記事では、この「祭祀財産」を誰がどのように引き継ぐのか、そして起こりがちなトラブルへの具体的な対処法を、専門家の視点から分かりやすく解説していきます。

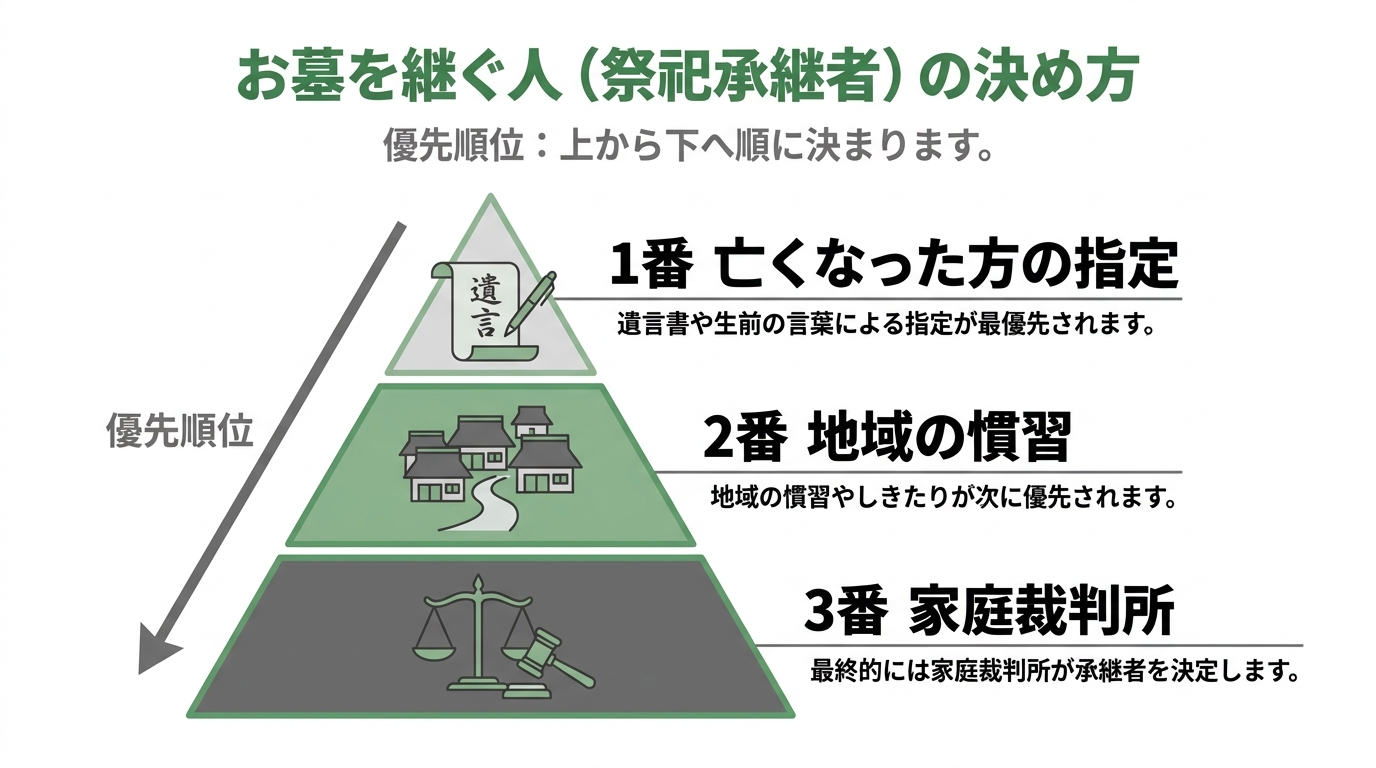

お墓を継ぐ人(祭祀承継者)は誰がどう決める?3つのルール

お墓などの祭祀財産は、特定の誰か一人が「祭祀承継者(さいししょうけいしゃ)」として引き継ぎます。では、その祭祀承継者はどのように決まるのでしょうか。民法では、以下の3つのルールが優先順位とともに定められています。

ルール1:最優先される「亡くなった方の指定」

最も優先されるのは、亡くなった方(被相続人)の意思です。亡くなった方が生前に「お墓は長男の〇〇に継いでほしい」と指定していれば、その方が祭祀承継者となります。

指定の方法は、法的に厳格な形式が求められているわけではありません。例えば、遺言書で明確に指定するのが最も確実ですが、エンディングノートへの記載や、生前に口頭で伝えていた場合も有効とされています。

ただし、口頭での指定は「言った、言わない」という水掛け論になりやすく、後々のトラブルの原因になりかねません。もし口頭で指定された方が承継者となる場合は、他のご親族にも納得してもらえるよう、客観的な状況や証言が重要になるでしょう。

ルール2:指定がない場合は「地域の慣習」

亡くなった方による指定がなかった場合、次に判断基準となるのが、その地域や一族の「慣習」です。かつては「家督を継ぐ長男が承継する」という慣習が根強く残っている地域も多くありました。

しかし、現代では家族の形も多様化し、「そもそも慣習が明確でない」「娘しかいない」「子どもが遠方に住んでいる」など、慣習だけでは決められないケースが非常に増えています。慣習が不明な場合や、慣習に従うことが現実的でない場合は、相続人同士で話し合い、誰が承継するのが最もふさわしいかを決めることになります。

ルール3:最終的には「家庭裁判所」が判断

亡くなった方の指定がなく、慣習もはっきりしない。そして、相続人同士の話し合いでも承継者が決まらない…。そのような場合の最終的な手段として、家庭裁判所に判断を委ねる方法があります。

利害関係人(相続人など)が家庭裁判所に「祭祀承継者指定調停・審判」を申し立てると、裁判所が諸般の事情を考慮して承継者を指定してくれます。この手続きは、誰が正しいかを争うというよりは、客観的な第三者が最も適切な承継者を判断してくれるものです。裁判所は、故人との関係性、これまでの関わり、今後の管理や供養に対する意欲、生活状況などを総合的に見て判断します。万が一話し合いがこじれてしまっても、このような法的な解決ルートがあることを知っておくと、少し安心できるかもしれませんね。この手続きは、遺産分割がまとまらない場合の遺産分割調停とは別の手続きになります。

(参考:民法 | e-Gov 法令検索 第八百九十七条)

お墓の相続で起きる3大トラブルと司法書士による処方箋

お墓の承継は、法律論だけでは片付かない、ご親族間の感情が複雑に絡み合うデリケートな問題です。ここでは、実際にご相談が多い3つのトラブル事例と、それに対する司法書士としての具体的な解決策(処方箋)をご紹介します。

【Q1】兄が「墓守料」として遺産を多く要求。応じるべき?

処方箋:お墓の管理と遺産分割は法的に別問題。ただし、感情面も考慮した「解決金」での着地も有効です。

「自分がお墓を継ぐのだから、その分、遺産を多くもらって当然だ」という主張は、残念ながら非常によくあるトラブルです。しかし、法的な大原則として、お墓の管理負担と遺産の取得割合は直接関係ありません。祭祀承継者になることは、遺産を多くもらう権利にはつながらないのです。

とはいえ、今後何十年とお墓を守っていく負担を考えると、承継者の気持ちも理解できなくはありません。法的な正論だけで反論すると、感情的なしこりを残してしまう可能性もあります。

そこで現実的な落としどころとして、遺産分割協議の中で、お墓の管理費用などを考慮した「解決金」や「扶養料」といった名目で、他の相続人が協力する形でお金を支払うという方法があります。これは「寄与分」のような法的な権利ではなく、あくまで円満解決のための話し合いの結果です。例えば、年間の管理費や将来の修繕費などをある程度算出し、それを基に妥当な金額を話し合うとよいでしょう。もし法外な要求をされた場合は、「お墓の承継と遺産分割は法的には別問題である」という点を冷静に伝え、あくまで協力金としての話し合いであることを明確にすることが大切です。遺産の分け方にはいくつかの方法があり、こうした解決金を調整する際には柔軟な対応が可能です。

【Q2】誰も継ぎたがらない…お墓はどうなるの?

処方箋:「墓じまい」も大切な選択肢の一つです。新しい供養の形を検討しましょう。

少子高齢化やライフスタイルの変化により、「お墓を継ぐ人がいない」「子どもに負担をかけたくない」というケースは、今や決して珍しくありません。誰も祭祀承継者になりたがらない場合、最終的には家庭裁判所が判断することになりますが、それでも管理が困難な状況は変わりません。

このような場合、お墓を維持し続けることだけが選択肢ではありません。「墓じまい(改葬)」という方法があります。墓じまいとは、現在のお墓を撤去・整理し、取り出したご遺骨を別の場所に移して供養することです。移転先としては、管理の負担が少ない永代供養墓や納骨堂、自然に還る樹木葬など、さまざまな選択肢があります。

「ご先祖様に申し訳ない」と感じる方もいらっしゃるかもしれませんが、管理されずに荒れ果ててしまうお墓になるよりは、自分たちの世代で責任を持って整理し、新しい形で供養を続けることの方が、よほどご先祖様のためになるとも考えられます。これは、例えば誰も住まなくなった実家をどうするか考える際に、建物を解体するのと同じく、未来に向けた前向きな整理と捉えることができます。

【Q3】管理費の滞納が発覚。相続放棄すれば支払わなくていい?

処方箋:相続放棄をしても「祭祀承継者」になれば、お墓の管理(以後の管理料支払い等)に関わる可能性があります。一方で、被相続人の死亡前に発生した未払金が相続債務に当たる場合は、相続放棄により原則として承継しません。

「借金などマイナスの遺産が多いから相続放棄する。これで、滞納しているお墓の管理費も支払わなくて済むはずだ」——これは、非常に危険な誤解です。

思い出してください。お墓は「相続財産」ではありません。したがって、お墓の管理に関する負担は、相続放棄の有無だけで自動的に決まるものではなく、誰が「祭祀承継者」になるか(および墓地・霊園との契約関係)によって左右されます。もしあなたが祭祀承継者になった場合、たとえ他のすべての遺産を放棄したとしても、以後のお墓の管理(管理料の支払い等)に関わる可能性があります。ただし、滞納管理費が被相続人の死亡前に発生した相続債務に当たる場合は、相続放棄により原則として承継しません。

逆に言えば、あなたが祭祀承継者にならなければ、たとえ他の遺産をすべて相続したとしても、お墓の管理費を支払う法的な義務は原則としてありません。誰が祭祀承継者になるのか、という点が非常に重要になります。安易に「相続放棄すればすべて解決する」と判断する前に、必ず専門家に相談することをお勧めします。

どうしても管理が難しい…「墓じまい」という選択肢

お墓の承継者がいない、あるいは承継はできても地理的な問題などで管理が難しいという方にとって、「墓じまい」は現実的で前向きな解決策となります。手続きは複雑に感じるかもしれませんが、一つひとつ手順を踏んでいけば、決して難しいものではありません。

墓じまいの大まかな流れは以下の通りです。

- 親族間の合意形成:最も重要です。なぜ墓じまいが必要なのか、費用は誰が負担するのか、ご遺骨をどこに移すのかなどを、関係者全員でしっかり話し合い、納得を得ておきましょう。

- 墓地管理者への連絡:現在お墓があるお寺や霊園に、墓じまいをしたい旨を伝えます。必要な手続きや書類について確認します。

- 新しい納骨先の決定と契約:永代供養墓、納骨堂、樹木葬など、ご遺骨の新しい受け入れ先を探し、契約します。この際に「受入証明書」などを発行してもらいます。

- 行政手続き(改葬許可証の取得):現在のお墓がある市区町村の役所で「改葬許可申請書」を入手し、必要事項を記入。墓地管理者からの署名・捺印や、新しい納骨先の受入証明書などを添付して提出し、「改葬許可証」を受け取ります。

- 閉眼供養とご遺骨の取り出し:お墓からご先祖様の魂を抜くための「閉眼供養(魂抜き)」という儀式を僧侶にお願いし、石材店にご遺骨を取り出してもらいます。

- 墓石の撤去・整地:石材店にお墓を解体・撤去してもらい、更地に戻して墓地の管理者に返還します。

- 新しい納骨先への納骨:改葬許可証を新しい納骨先に提出し、ご遺骨を納めます。この際に「開眼供養(魂入れ)」を行うこともあります。

費用は、墓石の撤去費用、離檀料、新しい納骨先の費用などを合わせて、数十万円から百万円以上と幅があります。複数の石材店や霊園から見積もりを取るなど、計画的に進めることが大切です。これは、建物を解体して更地にするのと同じように、原状回復の義務があるため、計画的な準備が不可欠です。

お墓の相続で悩んだら、一人で抱え込まずにご相談ください

お墓の承継問題は、法律の知識だけでなく、ご親族間のこれまでの歴史や感情が複雑に絡み合う、非常にデリケートな問題です。誰にも相談できず、一人で抱え込んでしまうと、精神的なご負担は計り知れません。

「誰が継ぐべきか、話し合いがまとまらない」

「遺産分割と絡めて、無理な要求をされて困っている」

「墓じまいを考えているが、何から手をつけていいか分からない」

このようなお悩みをお持ちでしたら、ぜひ一度、私たち司法書士にご相談ください。私たちは、法律の専門家として法的な問題を整理するだけでなく、ご親族間の円満な話し合いをサポートする身近な相談相手でもあります。

えなみ司法書士事務所では、お客様の心に寄り添うことを第一に考えております。平日・土日祝日ともに21時まで対応しており、ご自宅などご指定の場所への無料出張相談も承っておりますので、お仕事でお忙しい方でも安心してご相談いただけます。お墓の問題は、ご家族の未来にとっても大切な一歩です。一人で悩まず、まずはお気軽にお話をお聞かせください。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

相続登記の司法書士報酬|首都圏の相場と費用を抑える方法

【結論】相続登記の司法書士報酬、首都圏の相場と当事務所の料金

ご家族が亡くなられ、悲しみの中で進めなければならない相続手続き。特に「相続登記」には、一体いくらかかるのだろう…と、費用のことで頭を悩ませていらっしゃる方も多いのではないでしょうか。見慣れない項目が並んだ見積書を見て、その金額が妥当なのか判断がつかず、不安に感じてしまうのも無理はありません。

この記事では、そんな不安を解消するために、首都圏における相続登記の司法書士報酬の相場や費用の内訳、そして思わぬトラブルを避けるための知識を、司法書士が分かりやすく解説します。

首都圏の司法書士報酬は7万円~15万円が目安

まず結論からお伝えすると、司法書士の相続登記の報酬は案件内容により幅があります。日本司法書士会連合会の報酬アンケート(2024年(令和6年)3月実施)では、相続を原因とする土地1筆・建物1棟(固定資産評価額合計1,000万円)、法定相続人3名、戸籍謄本等5通の交付請求、遺産分割協議書および相続関係説明図の作成を含む設例で、平均74,888円とされています。

この金額に幅があるのは、相続人の数や不動産の数、必要となる書類の収集量など、案件の複雑さによって司法書士の手間が変わってくるためです。また、司法書士の報酬は現在自由化されており、事務所ごとに料金体系が異なることも理由の一つです。

首都圏は地価や物価が高い傾向にあるため、他の地域に比べると報酬相場もやや高めに設定されていることが多いようです。とはいえ、これはあくまで一般的な目安。大切なのは、ご自身のケースで具体的にいくらかかるのか、その内訳はどうなっているのかを正確に把握することです。

なお、司法書士の報酬に関する公的なデータとして、日本司法書士会連合会が実施したアンケート結果も参考になります。

えなみ司法書士事務所の相続登記パック:77,000円(税込)

当事務所では、お客様の「結局いくらかかるの?」という不安をなくすため、シンプルで分かりやすい料金プランをご用意しています。

【えなみ司法書士事務所の相続登記パック】

77,000円(税込)

このパック料金には、通常の相続登記で必要となる以下の手続きがすべて含まれています。

- 相続登記の申請代行

- 戸籍謄本など必要書類の収集代行

- 遺産分割協議書の作成

「基本料金は安いけれど、後から色々と追加料金を請求されるのでは…」といった不安を減らせるよう、当事務所ではお見積もり時に、パック料金に含まれる業務範囲と、追加費用が発生しうる条件(例:不動産・相続人の増加、想定外の書類取得等)を事前にご説明します。

相続登記費用の全内訳|司法書士報酬と実費を分けて考える

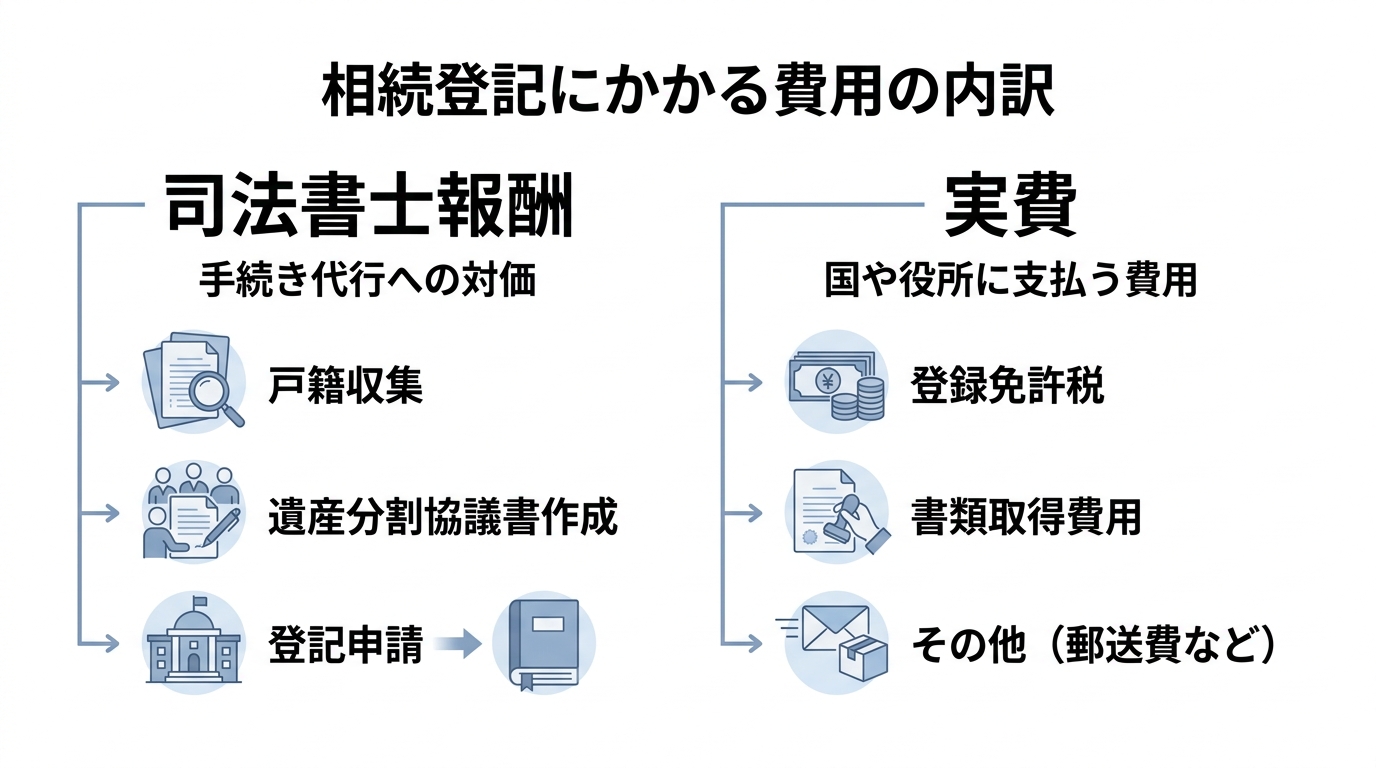

相続登記の費用について考えるとき、とても大切なポイントがあります。それは、費用が「①司法書士への報酬」と「②国や役所に支払う実費」の2種類に分けられる、ということです。この2つを混同してしまうと、「なんだかよく分からないけど高い」という印象だけが残ってしまいます。それぞれの性質を正しく理解し、見積書を冷静に判断できるようになりましょう。相続登記の全体像については、相続登記についてで体系的に解説しています。

①司法書士への報酬:手続き代行への対価

司法書士の報酬は、複雑で時間のかかる専門的な手続きを、あなたに代わって行うための「サービス料」です。具体的には、以下のような業務への対価となります。

- 戸籍謄本等の収集:亡くなった方の出生から死亡までの連続した戸籍など、必要な書類を漏れなく収集します。

- 相続関係説明図の作成:収集した戸籍を元に、誰が相続人になるのかを法的に証明する家系図のような書類を作成します。

- 遺産分割協議書の作成:相続人全員の合意内容を法的に有効な書面にし、全員の署名・捺印を取りまとめます。

- 登記申請書の作成と申請代行:法務局に提出する専門的な申請書を作成し、あなたに代わって登記手続きを行います。

- 法務局とのやり取り:申請後の法務局からの問い合わせや補正指示に対応します。

これらの作業には、専門知識だけでなく、多くの時間と手間がかかります。司法書士の報酬は、こうした煩雑な手続きからあなたを解放し、正確かつスムーズに登記を完了させるための正当な対価なのです。

②実費:登録免許税と書類取得費は必ずかかる

実費とは、司法書士に依頼するかどうかにかかわらず、手続き上必ず発生する費用のことです。自分で登記を行う場合でも、この費用をゼロにすることはできません。主な実費は以下の通りです。

- 登録免許税:不動産の名義変更をする際に、国に納める税金です。相続登記の費用の中で最も大きな割合を占めることが多く、「不動産の固定資産税評価額 × 0.4%」で計算されます。

(例)固定資産税評価額が2,000万円の土地・建物を相続した場合

2,000万円 × 0.4% = 8万円 - 書類取得費用:戸籍謄本(1通450円)、除籍謄本・改製原戸籍謄本(1通750円)、住民票(1通300円程度)、固定資産評価証明書(1通300円程度)など、役所で書類を取得するための手数料です。相続関係が複雑で戸籍の数が多くなると、この費用も数千円~1万円以上になることがあります。

- その他:郵送費や交通費など。

特に登録免許税は高額になりがちですが、一定の条件を満たす場合には法務局の免税措置が受けられることもあります。見積書を見るときは、どこまでが司法書士の報酬で、どこからが実費なのかをしっかり区別して確認することが重要です。

要注意!相続登記の費用を巡るトラブル事例とその見抜き方

残念ながら、相続登記の費用を巡っては、心ない業者によるトラブルも少なくありません。ここでは、専門家として実際に耳にするトラブル事例と、そうした事態を避けるための見抜き方をご紹介します。正しい知識を身につけて、ご自身の財産と権利をしっかりと守りましょう。

事例1:「基本料金」は安いが、追加料金で高額になるケース

「相続登記3万円~」といった、目を引くような格安広告には注意が必要です。こうした場合、広告に表示されているのは、ごく基本的な登記申請書の作成費用のみ、というケースがほとんどです。

そして、「戸籍収集は別途〇円」「遺産分割協議書作成は別途〇円」「相続人が3名以上の場合、1名追加につき〇円」といった形で、次々と追加オプション料金が発生し、最終的には相場の倍近い金額を請求されてしまうのです。

【見抜き方のポイント】

見積書を確認する際は、「一式」という曖昧な表記で済まされていないか、チェックしましょう。誠実な事務所であれば、「どの業務にいくらかかるのか」が具体的に明記されているはずです。また、「追加料金が発生するのはどのような場合ですか?」と事前に必ず確認することが大切です。

事例2:不要な手続きを勧められ、費用が水増しされるケース

依頼者が専門知識を持っていないことを利用し、必ずしも必要ではない手続きを「必須です」と説明して、報酬を上乗せする手口です。

例えば、不動産の相続登記だけをお願いしたいのに、「相続財産をすべて正確に把握するために、預貯金や株式の残高証明書もすべて取得しましょう」と、大規模な財産調査を勧められるケースなどです。もちろん、遺産分割で揉めている場合など、財産調査が必要なケースもありますが、不要な場合も多いのです。

【見抜き方のポイント】

まずは「自分が何を依頼したいのか」を明確にしておくことが重要です。「今回は、この土地と建物の名義変更だけをお願いしたいです」と、ご自身の希望をはっきりと伝えましょう。その上で、もし専門家から別の手続きを提案されたら、「なぜその手続きが必要なのですか?」と理由を具体的に質問してみてください。その説明に納得できるかどうかが、一つの判断基準になります。

事例3:費用負担で揉める「誰が払うのか」問題

司法書士とのトラブルではありませんが、相続人間で起こりがちなのが「誰が費用を払うのか」という問題です。相続登記の費用を誰が負担すべきかについて、法律に明確な決まりはありません。

一般的には、その不動産を相続する人が負担するケースが多いですが、例えば兄弟で共有名義にする場合や、不動産を売却してお金を分ける換価分割の場合などは、負担割合で揉めることがあります。

【見抜き方のポイント】

この問題は、司法書士に依頼する前に、相続人全員で話し合っておくことが何よりも大切です。「登記費用は、不動産を取得する〇〇さんが負担する」「共有にするから、費用は2分の1ずつ負担する」など、遺産分割協議書に費用負担についても明記しておくと、後のトラブルを防ぐことができます。

信頼できる司法書士を見抜く3つのチェックポイント

では、どうすれば安心して任せられる司法書士を見つけられるのでしょうか。無料相談などを利用する際に、ぜひ以下の3つのポイントをチェックしてみてください。

- 見積書の詳細さ:「一式」ではなく、報酬と実費の内訳がきちんと分けられ、業務内容ごとに料金が明記されていますか?

- 説明の分かりやすさ:専門用語ばかりで話すのではなく、こちらの質問に対して、丁寧で分かりやすい言葉で答えてくれますか?

- リスクの説明:良いことばかりを言うのではなく、手続きのデメリットや、起こりうる問題点についても正直に話してくれますか?

これらのポイントは、その司法書士が依頼者の立場に立って、誠実に仕事をしてくれるかどうかを見極めるための重要な指標となります。費用に関する不安や疑問があれば、遠慮なく質問しましょう。その対応こそが、信頼性を測るバロメーターです。

まずは無料相談でお見積もりをご依頼ください

相続登記の費用を賢く抑える4つの方法

「専門家に任せたいけれど、費用はできるだけ抑えたい」というのが正直な気持ちだと思います。ここでは、安易な選択で後悔しないために、リスクも踏まえた上で賢く費用を抑える方法を4つご紹介します。

方法1:自分でできる書類は自分で集める

司法書士に依頼する業務範囲を限定することで、報酬を抑える方法です。例えば、ご自身の住民票や印鑑証明書、固定資産評価証明書など、役所の窓口ですぐに取得できる書類は自分で集める、というのも一つの手です。

亡くなった方の出生から死亡までの戸籍謄本一式を集める作業は、本籍地の移動が多いと非常に手間がかかりますが、転籍が少なく相続人も少ないようなシンプルなケースであれば、ご自身で挑戦してみる価値はあるかもしれません。ただし、一つでも書類が不足していると手続きが進められないため、少しでも不安があれば無理せず専門家に任せるのが賢明です。

方法2:登録免許税の免税措置を活用する

実費の中で最も高額になりがちな登録免許税ですが、特定の条件を満たす場合には免税される制度があります。

- 土地を相続した場合で、その土地の価額(固定資産課税台帳に登録された価格等)が100万円以下であるとき(適用期限:令和9年3月31日まで)

これらの免税措置は、自動的に適用されるわけではなく、登記申請書にその旨を記載する必要があります。専門家でなければ見落としがちな制度でもあるため、該当する可能性がある場合は司法書士に相談することで、結果的に数万円単位の費用を節約できるケースもあります。より具体的な手順については、登録免許税を抑えるためのポイントをご覧ください。

方法3:複数の司法書士事務所から相見積もりを取る

適正な価格で依頼するためには、複数の事務所から見積もりを取って比較検討することが有効です。当事務所でも、不動産登記(売買)で相見積もりを取る際の考え方を歓迎しております。

ただし、単純に一番安い事務所を選ぶのは危険です。先ほどご紹介した「信頼できる司法書士を見抜く3つのチェックポイント」を参考に、見積もりの金額だけでなく、含まれているサービス内容、担当者の対応の質、説明の分かりやすさなどを総合的に判断しましょう。総額表示で分かりやすい料金体系の事務所を選ぶことが、最終的な安心感につながります。万が一、相続登記の費用が払えない状況でも、相談できることはあります。

方法4:「自分で登記」は本当に得か?リスクを理解する

司法書士報酬がかからないため、費用面で最も安く済むのが「自分で登記手続きを行う」という選択肢です。しかし、そこには大きなリスクが伴うことを理解しておく必要があります。

書類の収集漏れや記載ミスで法務局から何度も補正を求められ、かえって時間がかかってしまったり、私道や共有部分などの登記をうっかり漏らしてしまい、将来不動産を売却する際に大きな問題になったりするケースも少なくありません。

節約できる司法書士報酬と、ご自身が費やす膨大な時間や手間、そして失敗したときのリスクを天秤にかけ、冷静に判断することが求められます。特に、相続人が多かったり、不動産が複数あったりする複雑なケースでは、初めから専門家に依頼する方が、結果的に手戻りや見落としのリスクを下げられ、安心につながる場合があります。

相続登記の費用に関するよくあるご質問

最後に、お客様からよく寄せられる質問にお答えします。

Q. 相談だけでも費用はかかりますか?

A. いいえ、当事務所では費用は一切かかりません。

えなみ司法書士事務所では、事務所にお越しいただく場合のご相談はもちろん、ご自宅などご指定の場所への出張相談も無料で行っております。まずはお客様の状況をじっくりお伺いし、最適な手続きと明確な費用をご提示いたしますので、安心してご連絡ください。

Q. 銀行に勧められた司法書士に頼むべきですか?

A. 必ずしもその必要はありません。ご自身で比較検討することをお勧めします。

銀行からの紹介は手続きがスムーズに進むというメリットがありますが、紹介料が報酬に上乗せされ、相場より高額になるケースが見受けられます。特に銀行が提案するのは、預貯金解約なども含めた「遺産整理業務」という包括的なサービスが多く、不動産登記だけを依頼したい場合には割高になりがちです。一度ご自身で他の司法書士事務所の見積もりも取ってみて、サービス内容と費用に納得できるところを選ぶのが良いでしょう。

Q. 費用の支払いはいつ、どのように行うのですか?

A. 一般的には、業務完了後に銀行振込でお支払いいただきます。

当事務所では、すべての手続きが完了し、新しい権利証(登記識別情報通知)をお渡しする際に、請求書をお渡ししております。その後、指定の口座へお振り込みいただく流れとなります。ただし、登録免許税などの実費が高額になる場合は、業務着手前に預り金として先にお支払いをお願いすることがございます。詳しいお支払い方法については、ご契約の際に丁寧にご説明いたしますのでご安心ください。

まとめ|相続登記の費用は、透明性と信頼性で選ぶことが大切です

相続登記にかかる費用は、決して安いものではありません。だからこそ、その中身を正しく理解し、納得して依頼することが何よりも大切です。

この記事でお伝えした重要なポイントを、最後にもう一度振り返ってみましょう。

- 首都圏の司法書士報酬の相場は7万円~15万円が目安。

- 費用は「司法書士報酬」と「実費(登録免許税など)」の2つに分けて考える。

- 「基本料金」の安さだけで判断せず、追加料金の有無やサービス範囲を確認する。

- 費用を抑える方法はあるが、「自分で登記」のリスクも理解しておく。

- 信頼できる司法書士は、見積もりが詳細で、説明が分かりやすく、リスクも正直に話してくれる。

費用に関する不安や疑問は、一人で抱え込まずに専門家に相談することが、解決への一番の近道です。えなみ司法書士事務所は、分かりやすい総額表示の料金体系で、お客様一人ひとりの状況に寄り添い、親身にサポートすることをお約束します。

大切なご家族が遺してくれた財産を、次の世代へ確実につなぐために。まずはお気軽にご相談ください。

相続登記の費用について、まずはお気軽にご相談ください

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

終活での生命保険活用術|相続対策の基本から注意点まで解説

なぜ今、終活で生命保険が注目されるのか?

「そろそろ終活を考え始めたけれど、何から手をつければいいのか…」「自分が亡くなった後、家族にだけは迷惑をかけたくない」

近年、ご自身の人生のエンディングを前向きに考える「終活」が一般的になるにつれて、このような漠然とした不安を抱えてご相談に来られる方が増えています。大切なご家族へ感謝の気持ちを伝え、円満な未来を願うからこその、とても誠実なお悩みだと思います。

多くの方が終活と聞いて思い浮かべるのは、お墓の準備やエンディングノート、持ち物の整理などかもしれません。しかし、ご家族が直面する最も大きな課題は、実は「お金」にまつわる問題、つまり相続です。

預貯金や不動産といった財産は、そのままでは「誰が」「いくら」受け取るのかを決める「遺産分割協議」を経なければ、ご家族が自由に使うことはできません。この話し合いが、時として家族の間に思わぬ溝を生んでしまうことも少なくないのです。

そこで今、終活の強力なツールとして注目されているのが生命保険です。生命保険は、単に万が一の時のための死亡保障というだけではありません。ご自身の「想い」を乗せて、特定の人へ、確実かつスムーズにお金を届けられる、いわば「想いを形にするための仕組み」なのです。

この記事では、相続の専門家である司法書士の視点から、生命保険がなぜ終活・相続対策においてこれほどまでに有効なのか、その具体的な活用術から、知っておくべき注意点や税金の知識まで、分かりやすく解説していきます。

生命保険が終活の「切り札」になる3つの理由

生命保険は、相続における「遺産分割」「納税資金」「節税」という3つの大きな課題を解決する力を持っています。なぜ生命保険がこれほどまでに強力な「切り札」となり得るのか、その本質的な強みを3つのポイントに分けて見ていきましょう。これらのメリットが、実際の相続現場でいかに多くのトラブルを未然に防いでいるか、具体的な場面を想像しながら読み進めてみてください。

このテーマの全体像については、遺産整理業務(相続手続き丸ごと代行)で体系的に解説しています。

①遺産分割協議が不要!想いを確実に届けられる「宛名付きのお金」

生命保険の死亡保険金の最大の特長は、法律上「受取人固有の財産」として扱われる点にあります。これは、亡くなった方(被相続人)の財産ではなく、最初から受取人のものと見なされる、ということです。

そのため、死亡保険金は原則として、相続人全員で話し合う遺産分割協議の対象にはなりません。他の相続人の同意やハンコがなくても、受取人が単独で保険会社に請求し、お金を受け取ることができるのです。

これは、ご自身の想いを特定の誰かに確実に届けたい場合に、非常に大きな意味を持ちます。

- 「長年、自分の介護で苦労をかけた長男のお嫁さんに、感謝の気持ちとしてまとまったお金を渡したい」

- 「他の子よりも経済的に不安定な次男に、少しでも多く生活の足しになる資金を残してあげたい」

- 「障害のある子どもの将来のために、確実に資金を確保しておきたい」

遺言書で同じ内容を指定することも可能ですが、他の相続人から異議が出る可能性もゼロではありません。その点、生命保険はまさに「宛名が書かれた現金」として、ご自身の意思をダイレクトに実現してくれるのです。

②相続手続き中でもすぐに使える「当面の生活資金・葬儀費用」

人が亡くなると、その事実を知った金融機関は、不正な引き出しを防ぐために故人の預金口座を直ちに凍結します。たとえ配偶者や子であっても、遺産分割前は自由に引き出せないのが原則ですが、民法909条の2に基づく「預貯金の仮払い制度」により、一定の範囲で相続人が単独で払戻しを受けられる場合もあります。

しかし、葬儀費用や病院への支払い、残された家族の当面の生活費など、待ってくれない出費は次々と発生します。遺産分割協議がスムーズに進まず、数ヶ月以上も口座が凍結されたまま…というケースも決して珍しくありません。

このような状況で大きな助けとなるのが、生命保険金です。死亡保険金は、受取人が必要書類を揃えて保険会社に請求すれば、通常1〜2週間程度という比較的短期間で受け取ることができます。相続手続きが完了するのを待つ必要はありません。

これは、残されたご家族にとって、金銭的な不安を和らげるだけでなく、精神的な安心にも繋がる非常に重要なセーフティネットと言えるでしょう。また、相続財産の中に借金などが見つかった場合でも、死亡保険金は受取人の固有の財産として扱われるのが一般的で、相続財産とは別枠で受け取れる点もメリットです。

③相続税の負担を軽減する「非課税枠」という制度

生命保険は、相続税対策としても非常に有効な手段です。死亡保険金には「500万円 × 法定相続人の数」という特別な非課税枠が設けられています。

【死亡保険金の非課税限度額 = 500万円 × 法定相続人の数】

例えば、法定相続人が妻と子ども2人の合計3人だった場合、非課税枠は「500万円 × 3人 = 1,500万円」となります。これは、受け取った死亡保険金のうち1,500万円までは相続税がかからない、ということです。

仮に、1,500万円を現金や預金で残した場合、その全額が相続税の課税対象となります。しかし、同じ1,500万円を生命保険という形に変えておくだけで、課税される財産をまるごと圧縮できるのです。これは非常に大きな節税効果と言えるでしょう。

ただし、この非課税枠の適用にはいくつか注意点があります。

- 保険金の受取人が「法定相続人」である必要があります。

- 相続を放棄した人は、法定相続人には含まれません。

- 内縁の妻や孫(代襲相続でない場合)などが受け取った場合は、非課税枠は使えません。

この制度を正しく理解し活用することで、ご家族が負担する納税の資金準備に役立てることができます。

(参考:国税庁 No.4114 相続税の課税対象になる死亡保険金)

司法書士が解説!「争族」を防ぐ受取人指定の鉄則

生命保険は非常に強力なツールですが、その「受取人」の指定方法を誤ると、かえって家族間のトラブル、いわゆる「争族」の火種になりかねません。ここでは、相続の専門家として数々の事例を見てきた司法書士だからこそお伝えできる、円満な相続を実現するための受取人指定の鉄則を解説します。

遺留分に配慮しない指定がトラブルの火種に

先ほど、死亡保険金は遺産分割の対象外だと説明しました。しかし、これには例外的なケースがあります。特定の相続人が受け取る保険金が、他の財産と比較して著しく高額で、他の相続人の「遺留分」を侵害するような場合です。

遺留分とは、兄弟姉妹以外の法定相続人に保障された、最低限の遺産の取り分のことです。例えば、「全財産を長男に相続させる」という遺言があったとしても、次男は遺留分として一定割合の財産を請求する権利があります。

過去の判例では、あまりに不公平な保険金の指定は、実質的な生前贈与(特別受益)に準ずるものと見なされ、遺産分割の際に考慮されるべき、と判断されたケースがあります。

「長男に事業資金として5,000万円の保険金を残し、他の財産は預貯金が100万円だけ」といった極端なケースでは、他の兄弟から「不公平だ」と主張され、トラブルに発展する可能性があります。生命保険で想いを伝える際も、他の相続人への配慮を忘れないバランス感覚が、円満相続の鍵となります。より具体的な手順については、贈与を受け取った方へ|遺留分の基礎知識と計算方法を解説をご覧ください。

「おひとりさま」「子のいない夫婦」が見落としがちな注意点

家族の形が多様化する現代では、ご自身の状況に合わせた受取人指定がより重要になります。

・おひとりさま(独身・配偶者と死別)の場合

お子さんがいない場合、相続人はご自身の親、親が亡くなっていれば兄弟姉妹(場合によってはその子である甥・姪)となります。もし、甥や姪、あるいは生前お世話になった方に財産を渡したいと考えるなら、生命保険の受取人指定や遺言書の作成が不可欠です。何もしなければ、ご自身の想いとは関係なく、法律で定められた相続人に財産が渡ってしまいます。

・お子さんのいないご夫婦の場合

「夫が亡くなれば、全財産は当然妻のもとへ」と考えている方が多いのですが、これは誤解です。お子さんがいない場合、亡くなった夫の親が存命であれば、妻と親が相続人(妻2/3、親1/3)になります。親が亡くなっていれば、夫の兄弟姉妹が相続人(妻3/4、兄弟姉妹1/4)となります。夫の兄弟姉妹と、住んでいる家や預貯金の分け方を話し合う…というのは、精神的にも大きな負担です。

このような事態を避け、配偶者に全ての財産を確実に残すために、「生命保険の受取人を配偶者にする」ことと、「全財産を配偶者に相続させる」という内容の遺言書を併用することが、非常に有効な対策となります。

受取人を複数にする場合のテクニック(割合指定・複数契約)

「子どもたちに平等にお金を残したい」と考え、受取人を複数にしたい場合、主に2つの方法があります。

- 1つの契約で受取人を複数名指定し、割合を決める

例えば「長男50%、次男50%」のように、1つの保険契約の中で受取割合を指定する方法です。手続きが一度で済む手軽さがあります。 - 受取人ごとに、別々の保険契約を結ぶ

「長男受取の契約」と「次男受取の契約」をそれぞれ結ぶ方法です。保険料の支払いや管理は少し煩雑になりますが、大きなメリットがあります。それは、各受取人が他の相続人を気にすることなく、自分のタイミングで単独で保険金を請求できる点です。例えば、長男はすぐに資金が必要でも、次男は手続きを後回しにしたい、という場合でもお互いに影響しません。よりスムーズで、余計な気遣いのいらない方法と言えるでしょう。

どちらの方法が良いかはご家庭の状況によりますが、このような選択肢があることを知っておくと、よりご自身の想いに沿った設計が可能になります。

終活に最適な生命保険の種類とは?

ひとくちに生命保険と言っても様々な種類がありますが、終活や相続対策という目的を考えた場合、選ぶべき保険はある程度絞られてきます。ここでは、どのような保険が適しているのか、その理由とともに解説します。

基本は「終身保険」が有力候補!その理由を解説

相続対策を目的とする場合、基本的には「終身保険」を選ぶのが最も確実です。

終身保険とは、その名の通り、保障が一生涯続く保険のことです。相続はいつ発生するか誰にも予測できません。保険料が割安な「定期保険」は、10年や65歳までといった一定期間で保障が切れてしまうため、いざという時に保障がなくなっているリスクがあります。その点、終身保険であれば、保障期間の満了によって保障がなくなるリスクを抑えられ、約款の支払事由に該当すれば保険金を受け取れるという安心感につながります。

また、終身保険は掛け捨てではなく、解約した際に「解約返戻金」が戻ってくる貯蓄性も兼ね備えています。将来、介護費用などでまとまったお金が必要になった場合には、保険を解約して現金化するという柔軟な使い方ができるのも大きなメリットです。

| 保険の種類 | 保障期間 | 貯蓄性 | 相続対策への適性 |

|---|---|---|---|

| 終身保険 | 一生涯 | あり | ◎ |

| 定期保険 | 一定期間 | なし(掛け捨て) | △ |

| 養老保険 | 一定期間 | あり | △ |

まとまった資金があるなら「一時払い終身保険」も有効

すでにある程度の預貯金をお持ちで、これから相続対策を考えるという方には「一時払い終身保険」も非常に有効な選択肢です。

これは、契約時に保険料の全額を一度に支払うタイプの終身保険です。メリットは以下の通りです。

- 月々の保険料負担がなくなる。

- 毎月支払うタイプの保険よりも、支払う保険料の総額が割安になることが多い。

- 高齢でも加入しやすい、医師の診査が不要な商品もある。

この方法は、「預貯金」という相続税の課税対象となる財産を、「生命保険」という非課税枠のある財産に効果的に組み替える手段と言えます。例えば、80歳の方が1,000万円の預金を持っている場合、それを原資に一時払い終身保険に加入することで、相続税の非課税枠を活用し、課税財産を圧縮できるのです。

【税金の落とし穴】契約形態で課税内容が変わる!

生命保険を活用する上で、最も注意が必要で、かつ間違いやすいのが税金の問題です。保険金の受取時にかかる税金は、「契約者(保険料を払う人)」「被保険者(保険の対象になる人)」「受取人(保険金を受け取る人)」の3者の関係によって、「相続税」「贈与税」「所得税」のいずれかに変わります。この組み合わせを間違えると、せっかくの対策が台無しになり、かえって高額な税金を支払うことにもなりかねません。

相続税になる基本パターン(契約者=被保険者)

相続対策として最も基本となる、そして非課税枠が使えるのがこのパターンです。

- 契約者:夫

- 被保険者:夫

- 受取人:妻 または 子

このように、保険料を支払っていた人(契約者)が亡くなり(被保険者)、その保険金を相続人(受取人)が受け取る形です。これが「相続」とみなされ、相続税の課税対象となり、前述の「500万円 × 法定相続人の数」の非課税枠が適用されます。

贈与税になる要注意パターン(契約者・被保険者・受取人が全て別人)

次に、絶対に避けるべき、最も税負担が重くなる可能性がある危険なパターンです。

- 契約者:夫

- 被保険者:妻

- 受取人:子

この場合、妻が亡くなったことで、子が保険金を受け取ります。しかし、保険料を支払っていたのは夫です。そのため、税務上は「夫から子へ財産が贈与された」とみなされ、相続税ではなく税率の高い贈与税の対象となってしまいます。贈与税には、生命保険の非課税枠のような大きな控除はありません。良かれと思って組んだ契約が、思わぬ形でみなし贈与と判断され、ご家族を困らせてしまう可能性があるため、十分な注意が必要です。

所得税になるパターン(契約者=受取人)

最後に、所得税の対象となるパターンです。

- 契約者:妻

- 被保険者:夫

- 受取人:妻

このケースでは、保険料を支払っていた妻自身が、夫の死亡によって保険金を受け取ります。自分で払ったものが自分に戻ってくる形なので、これは「一時所得」とみなされ、所得税(および住民税)の課税対象となります。

この場合、相続税の非課税枠は使えませんが、一時所得には最高50万円の特別控除があり、さらにそこから支払った保険料の総額を差し引いた金額の2分の1だけが課税対象となります。そのため、受け取る保険金の額や支払った保険料の額によっては、相続税より税負担が軽くなるケースも考えられます。

まとめ:円満な相続のために、今から始める生命保険活用ステップ

ここまで、終活における生命保険の活用法について、様々な角度から解説してきました。生命保険は、単なる死亡保障ではなく、ご家族への想いを形にし、円満な相続を実現するための非常に有効な手段です。最後に、この記事で学んだことを実践に移すための具体的なステップをご紹介します。

- 現状の把握と想いの整理

まずはご自身の財産(預貯金、不動産、有価証券など)をリストアップし、全体像を把握しましょう。その上で、「誰に」「何を」「どれくらい」残したいのか、ご自身の想いを具体的に整理することが第一歩です。エンディングノートなどを活用するのも良いでしょう。 - 専門家への相談

財産の全体像とご自身の想いが整理できたら、相続に詳しい専門家に相談することをお勧めします。生命保険の活用はもちろん、遺言書の作成や生前贈与など、様々な遺産分割の方法を含めた最適なプランを一緒に考えることができます。特に、不動産など分けにくい財産がある場合や、ご家族の関係が複雑な場合は、専門家の客観的な視点が不可欠です。 - 保険の検討・契約

専門家のアドバイスをもとに、ご自身の目的や経済状況に合った保険商品を具体的に検討し、契約します。契約時には、この記事で解説した「契約者・被保険者・受取人」の関係と税金の問題を再度確認し、間違いのないように進めましょう。

終活や相続対策は、元気なうちに始めることが何よりも大切です。ご自身の、そして大切なご家族の未来のために、今日からその第一歩を踏み出してみてはいかがでしょうか。

当事務所では、生命保険の活用を含めた相続・終活に関するご相談を承っております。初回のご相談は無料ですので、どうぞお気軽にお問い合わせください。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

贈与を受け取った方へ|遺留分の基礎知識と計算方法を解説

突然「遺留分」と言われて不安なあなたへ

「親が良かれと思って渡してくれたお金なのに…」

「まさか、仲の良かった兄弟ともめることになるなんて…」

ある日突然、他の相続人から「遺留分」という聞き慣れない言葉を突きつけられ、大きな不安と戸惑いの中にいらっしゃるのではないでしょうか。大切なご家族を亡くされた悲しみも癒えない中で、予期せぬ金銭トラブルに巻き込まれ、夜も眠れないほどお辛い思いをされているかもしれません。

この記事は、まさに今、あなたと同じ状況で悩んでいる方のために書きました。遺留分とは一体何なのか、という基本的な知識から、あなたが受け取った贈与がどのように関係するのか、そして、もし遺留分を支払う必要が出てきた場合に、具体的にどう対応すれば良いのかまで、一つひとつ丁寧に解説していきます。

この記事を最後まで読めば、漠然とした不安が晴れ、次に何をすべきかが明確に見えてくるはずです。私たち専門家が、あなたのすぐ隣で道筋を照らしますので、どうぞご安心ください。

そもそも遺留分とは?贈与との関係をゼロから理解

「遺留分」という言葉を初めて耳にした方も多いでしょう。まずは、この制度がどのようなもので、なぜあなたが受け取った「贈与」と関係してくるのか、基本からしっかりと理解していきましょう。

遺留分は相続人のための「最低保証」

遺留分とは、法律で定められた相続人が、最低限相続できる財産の割合のことです。これは、故人(被相続人)が遺した「遺言」よりも優先されることがある、非常に強力な権利です。

なぜこのような制度があるのでしょうか?

例えば、故人が「財産のすべてを長男に相続させる」という遺言を遺していたとします。もしこの遺言が100%通ってしまうと、他の相続人(例えば、故人の配偶者や次男)は1円も財産を受け取れず、生活に困ってしまうかもしれません。こうした事態を防ぎ、残された家族の生活を保障し、相続人間の公平を保つために「遺留分」というセーフティーネットが設けられているのです。

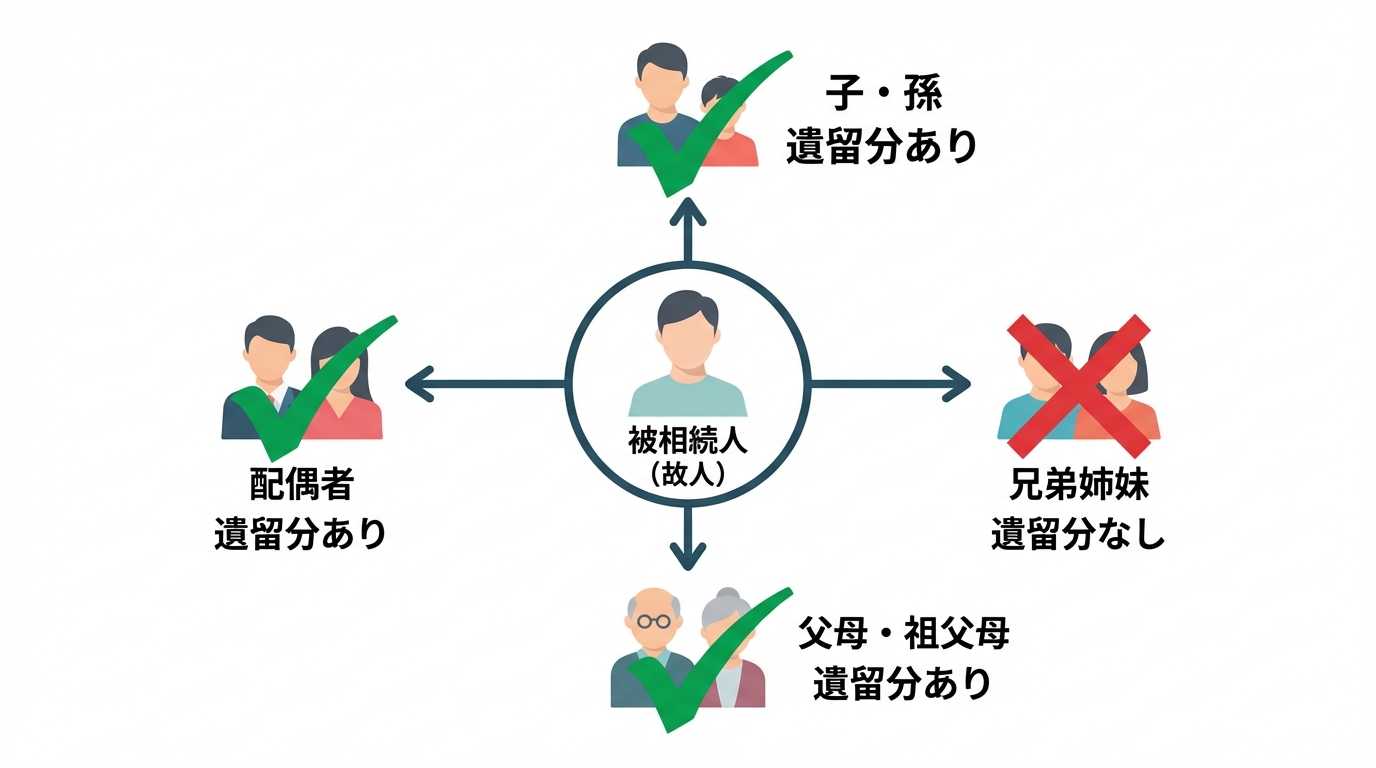

この権利を持つ人を「遺留分権利者」と呼びます。ただし、すべての相続人に認められているわけではありません。故人の兄弟姉妹には遺留分は認められていない、という点は重要なポイントです。

遺留分の割合は誰が相続人かで決まる

遺留分として保証される割合は、誰が相続人になるかによって変わってきます。まずは、相続財産全体に対する遺留分の割合(総体的遺留分)を見てみましょう。

| 相続人 | 遺留分の割合(全体) |

|---|---|

| 配偶者のみ | 相続財産の1/2 |

| 子のみ | 相続財産の1/2 |

| 直系尊属(父母など)のみ | 相続財産の1/3 |

| 配偶者と子 | 相続財産の1/2 |

| 配偶者と直系尊属 | 相続財産の1/2 |

| 配偶者と兄弟姉妹 | 相続財産の1/2(※兄弟姉妹に遺留分はなし) |

そして、この全体の割合を、法定相続分に応じて各相続人が分け合います。

例えば、相続人が「配偶者と子2人」の場合、全体の遺留分は1/2です。これを法定相続分(配偶者1/2、子それぞれ1/4)の割合で分けるため、それぞれの個別的遺留分は以下のようになります。

- 配偶者: 1/2 × 1/2 = 1/4

- 子1人あたり: 1/2 × 1/4 = 1/8

この計算で出てきた割合が、各相続人に最低限保証される取り分となります。

あなたが受けた贈与は遺留分の計算対象になる?

ここからが、あなたにとって最も重要なポイントです。他の相続人の遺留分を計算する際に、あなたが過去に受けた贈与が「相続財産にプラスして」計算される場合があるのです。どのような贈与が、いつまで遡って対象になるのか、具体的に見ていきましょう。

相続人への贈与は「10年以内」が原則(特別受益)

あなたのように、相続人(兄弟など)が被相続人から受けた生前贈与は、「特別受益」として扱われる可能性があります。

特別受益とは、特定の相続人が被相続人から受けた、遺産の前渡しと評価できるような特別な利益のことです。具体的には、以下のようなものが該当します。

- 結婚や養子縁組のための持参金、支度金

- マイホームの購入資金や新築資金の援助

- 事業を始めるための開業資金

- 多額の学費(特に私立大学の医学部など、他の兄弟と比べて著しく高額な場合)

そして、法改正により、相続開始前10年間に行われた相続人への特別受益にあたる贈与は、遺留分の計算基礎に含められることになりました。たとえ故人が遺言で「この贈与は遺産の計算に含めなくてよい(持戻し免除の意思表示)」と意思表示していたとしても、この10年ルールは適用されます。

相続人以外への贈与は「1年以内」が原則

もしあなたが相続人ではない立場(例えば、故人の孫や内縁の配偶者など)で贈与を受けた場合は、原則として、相続開始前1年間に行われた贈与のみが遺留分の計算対象となります。

このように、贈与を受けた人が相続人であるかどうかで、計算対象となる期間が大きく異なることを覚えておきましょう。

【例外】当事者双方が遺留分侵害を知っていた場合

上記で説明した「10年」や「1年」という期間にかかわらず、遺留分の計算対象となってしまう例外的なケースがあります。それは、贈与をした側(故人)と贈与を受けた側(あなた)の両方が、「この贈与をすると、他の相続人の遺留分を侵害してしまう」と知っていた場合です。

この場合、10年以上前の贈与であっても計算に含められる可能性があります。

ただし、請求する側が「双方が知っていた」ということを証明するのは非常に困難です。例えば、故人が生前に「他の兄弟には内緒で、お前にだけ多額の資金を渡す。これは他の兄弟の取り分を減らすことになるが仕方ない」といった会話があり、その証拠が残っているような極めて特殊なケースが考えられます。過度に心配する必要はありませんが、このような例外ルールがあることも知っておくとよいでしょう。

(参考:民法 | e-Gov 法令検索)

遺留分侵害額の計算方法【具体例でシミュレーション】

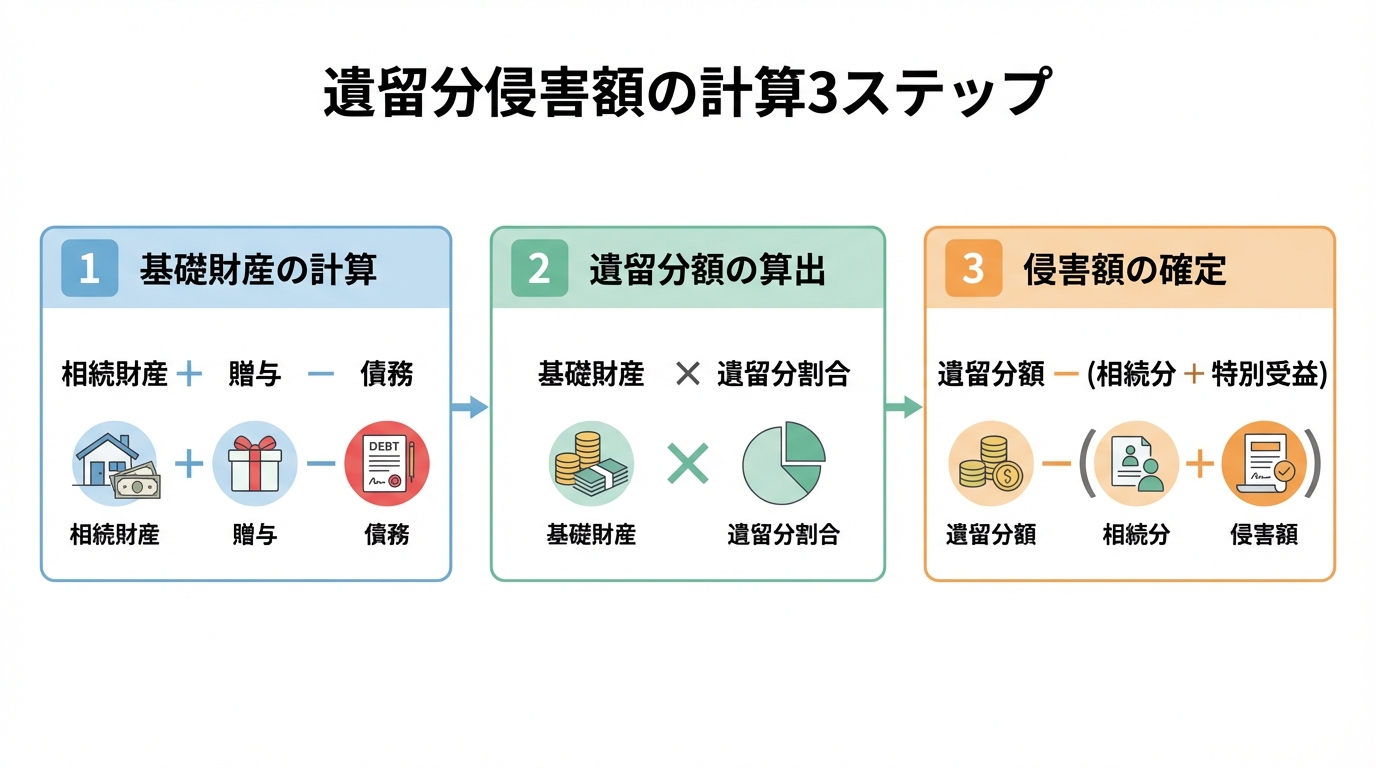

では、実際に他の相続人から請求される可能性のある「遺留分侵害額」は、どのように計算されるのでしょうか。複雑に見えますが、以下の3つのステップに沿って考えれば、ご自身の状況を整理しやすくなります。

STEP1:基礎となる財産額を計算する

まず、遺留分を計算するための元となる「基礎財産」がいくらになるのかを確定させます。計算式は以下の通りです。

基礎財産 = ①相続開始時のプラスの財産 + ②遺留分計算の対象となる贈与 - ③相続債務

- ①相続開始時のプラスの財産:預貯金、不動産、有価証券など、故人が亡くなった時点で所有していたすべての財産です。

- ②対象となる贈与:前の章で解説した、相続人への10年以内の贈与や、相続人以外への1年以内の贈与などの価額です。

- ③相続債務:故人が遺した借金や未払いの税金などです。これらは財産から差し引かれます。故人にどのような借金があったか調査することも重要です。

STEP2:請求者の遺留分額を算出する

次に、STEP1で計算した基礎財産額に、請求してきた相続人の遺留分割合を掛け合わせます。これで、その人に最低限保証されている「遺留分額」が明らかになります。

遺留分額 = 基礎財産 × 各相続人の遺留分割合

STEP3:侵害額を確定する(相殺の考え方)

最後に、請求者が実際にあなたに請求できる「遺留分侵害額」を確定させます。STEP2で計算した「遺留分額」が、そのまま請求額になるわけではありません。

遺留分侵害額 = ①遺留分額 - ②請求者が相続によって得た財産 - ③請求者が過去に受けた特別受益

ここが非常に重要なポイントです。もし、遺留分を請求してきた相続人自身も、遺言や遺産分割によって何らかの財産を得ていたり、過去に特別受益(生前贈与)を受けていたりした場合、その金額は保証されるべき遺留分額から差し引かれます。これを事実上の「相殺」と考えることができます。

この計算によって、相手の請求が正当なものなのか、あるいは過大な請求ではないのかを判断することができます。

もし遺留分侵害額請求をされたら?冷静な対応のための3ステップ

ある日、内容証明郵便で「遺留分侵害額請求通知書」といった書面が届いたら、誰でもパニックになってしまうでしょう。しかし、ここで感情的になってしまうと、話し合いで解決できる問題もこじれてしまいます。冷静に対応するための3つのステップをご紹介します。

STEP1:まずは時効を確認する(請求の期限は1年)

最初に確認すべきは「時効」です。遺留分侵害額請求権は、遺留分権利者が「相続の開始と、遺留分を侵害する贈与や遺贈があったことを知った時から1年間」で行使しないと、時効によって消滅します。

また、たとえその事実を知らなかったとしても、相続開始から10年が経過すると権利は消滅します。

相手からの通知書に、いつ「知った」のかが書かれている場合もあります。請求がこの期間内に行われているかどうかは、非常に重要な反論材料になる可能性があります。いつ相続が開始したか、いつ相手が贈与の事実を知った可能性があるか、冷静に確認しましょう。なお、相続放棄の期限の起算点と同様に、いつ知ったかの判断は難しい場合があるため、専門家への相談をおすすめします。

STEP2:請求内容の妥当性を検証する【チェックリスト付】

次に、相手が提示してきた請求額が、法的に見て妥当なものなのかを検証します。感情的に「高すぎる」と反発するのではなく、客観的な根拠に基づいて相手の計算をチェックすることが重要です。

以下のチェックリストを使って、一つずつ確認してみてください。

- □ 基礎財産の評価は適正か?

特に不動産は、固定資産税評価額ではなく「時価」で評価されるため、評価額に争いが生じやすいポイントです。相手の提示する評価額が相場と比べて高すぎないか確認しましょう。 - □ 請求者自身の特別受益は見落とされていないか?

相手も過去に親から援助を受けていませんでしたか?計算から漏れていると、あなたが支払う金額が不当に大きくなってしまいます。 - □ 故人の債務(借金など)はきちんと差し引かれているか?

借金がマイナスされていないと、基礎財産が過大に評価されてしまいます。 - □ 遺留分割合の計算は正しいか?

相続人の構成に基づいた正しい割合で計算されているか、改めて確認しましょう。

STEP3:交渉→調停→訴訟の流れを理解する

請求内容を検証し、こちらの主張をまとめたら、まずは当事者同士での話し合い(交渉)を目指します。ここで合意できれば、最も円満かつ迅速な解決となります。

しかし、当事者だけでは感情的になってしまい、話し合いが難しいケースも少なくありません。その場合、次のステップとして家庭裁判所に「遺留分侵害額の請求調停」を申し立てることになります。調停は、調停委員という中立な第三者を交えて話し合いを進める手続きです。

調停でも話がまとまらなければ、最終的には「訴訟(裁判)」へと進むことになります。ここまで来ると、解決までに長い時間と費用、そして精神的な負担がかかることになります。できる限り、交渉や調停の段階で解決できるよう、早い段階で専門家に相談し、代理人として交渉を任せることも有効な手段です。

より詳しい手順については、「遺産分割協議がまとまらない時の解決策|調停・審判の流れ」もご参照ください。

遺贈と生前贈与で対応は変わる?請求の負担順序

少し専門的な話になりますが、遺留分を侵害する財産の渡し方が複数ある場合、誰がどの順番で支払い義務を負うか、というルールがあります。例えば、故人が「長男Aに不動産を遺贈し、次男Bに生前に1,000万円を贈与した」というケースで、長女Cが遺留分を請求したとします。

この場合、遺留分を支払う負担は、原則として以下の順番で負うことになります。

- 遺贈を受けた人(受遺者)

- 贈与を受けた人(受贈者) ※複数の贈与がある場合は、相続開始日に近い贈与から順に負担

つまり、上記の例では、まず遺贈を受けた長男Aが支払い義務を負い、それでも足りない場合に、次男Bが負担することになります。あなたが遺贈と生前贈与の両方を受けている場合や、他にも財産を受け取った人がいる場合には、この負担の順序を知っておくことで、ご自身の責任範囲を正しく理解することができます。詳しい制度の違いについては、「負担付死因贈与と遺贈の違いを比較|専門家が注意点を解説」の記事もご覧ください。

まとめ:不安なときは一人で悩まず、専門家にご相談ください

ここまで、遺留分の基本的な知識から、請求された場合の具体的な対応方法まで解説してきました。ご自身の状況と照らし合わせ、少しは落ち着きを取り戻していただけたでしょうか。

遺留分の問題は、単に法律の知識や計算が複雑なだけではありません。ご家族間の感情的な対立が絡み合う、非常にデリケートな問題です。当事者同士で解決しようとすると、感情的なしこりを残してしまい、関係が修復不可能になってしまうことも少なくありません。

もし、少しでも不安や疑問を感じたら、どうか一人で抱え込まないでください。私たち司法書士のような専門家にご相談いただくことが、円満かつ迅速な解決への一番の近道です。

えなみ司法書士事務所は、これまで多くの相続問題に真摯に向き合い、ご依頼者様のお気持ちに寄り添ってまいりました。あなたの味方として、法的な観点から最善の解決策をご提案し、相手方との交渉の窓口となることで、あなたの精神的なご負担を少しでも軽くするお手伝いができます。

お問い合わせは無料です。まずはお気軽にご状況をお聞かせください。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

遺産分割協議がまとまらない時の解決策|調停・審判の流れ

遺産分割協議がまとまらない…そのお悩み、一人で抱えていませんか?

「どうして、うちの家族はこうなってしまったんだろう…」

大切なご家族を亡くされた悲しみが癒えないうちに始まる遺産分割協議。それが思うように進まないと、心身ともに疲れ果ててしまいますよね。相手への不信感、将来への不安、そして出口の見えない話し合いに、怒りや焦りを感じていらっしゃるかもしれません。

でも、どうかご自分を責めないでください。遺産分割で意見が対立し、話し合いが難航することは、決して珍しいことではないのです。これまで仲の良かったご家族でさえ、お金や不動産が絡むと、それぞれの想いがすれ違ってしまうことは少なくありません。

この記事は、そんな風に一人で悩みを抱えているあなたのために書きました。今の混乱した状況を冷静に整理し、次に何をすべきか、具体的な道筋を見つけるためのお手伝いをします。この記事を読み終える頃には、きっと「前に進むための方法がわかった」と、少しだけ心が軽くなっているはずです。

相続手続きの全体像については、遺産整理業務(相続手続き丸ごと代行)で体系的に解説していますので、併せてご覧いただくとより理解が深まります。

なぜまとまらない?まずは冷静に原因を分析しましょう

感情的になってしまうと、問題の本質が見えにくくなってしまいます。一度立ち止まって、なぜ話し合いが前に進まないのか、その原因を客観的に考えてみませんか?遺産分割協議が難航するケースには、いくつかの共通したパターンがあります。

【原因1】不動産の分け方で意見が対立している

ご実家など、遺産に不動産が含まれている場合、最も意見が対立しやすいポイントとなります。預貯金のようにきっちり数字で分けられないため、「誰が住むのか」「売却するのか」「評価額はいくらが妥当なのか」といった点で揉めてしまうのです。

不動産の分け方には、主に3つの方法があります。

- 現物分割:不動産そのものを特定の相続人が取得する方法。シンプルですが、他の相続人との間に不公平感が生まれやすい側面も。

- 換価分割:不動産を売却して現金化し、その現金を相続人で分ける方法。公平に分けやすいですが、思い出の詰まった家を手放すことになります。

- 代償分割:特定の相続人が不動産を取得する代わりに、他の相続人に対して「代償金」として現金を支払う方法。家を残しつつ公平性も保てますが、不動産を取得する側に十分な資金力が必要です。

どの方法を選ぶかによって、その後の相続登記(不動産の名義変更)の手続きも変わってきます。私たち司法書士は、こうした不動産の分け方と、それに伴う登記手続きの専門家です。より具体的な手順については、遺産分割の3つの方法(現物分割・換価分割・代償分割)をご覧ください。

【原因2】生前の援助(特別受益)や介護の貢献(寄与分)が不公平に感じる

「兄だけ大学の学費や結婚資金を出してもらっていた」

「私が長年、親の介護を一身に引き受けてきたのに…」

こうした不公平感も、協議がまとまらない大きな原因です。法律では、こうした不公平を調整するための制度が用意されています。

亡くなった方から生前に受けた特別な援助(住宅購入資金、学費など)は「特別受益」として扱われ、相続財産に持ち戻して計算することで、相続人間の公平を図ります。

一方で、介護や家業の手伝いなどで被相続人の財産の維持・増加に特別な貢献をした相続人は、その貢献度に応じて法定相続分以上の財産を主張できる「寄与分」という制度があります。ただし、寄与分が法的に認められるには、「特別な貢献」であったことを客観的な証拠(介護記録など)で示す必要があり、感情論だけでは主張が通りにくいのが実情です。

【原因3】遺産の使い込み疑惑や感情的な対立がある

被相続人と同居していた相続人が財産管理をしていた場合、「親のお金を自分のために使っていたのではないか?」といった使い込み疑惑が生じることがあります。こうした疑念は、当事者間の信頼関係を根本から揺るがし、話し合いを困難にします。

もし使い込みが疑われる場合は、まず被相続人の預貯金通帳の取引履歴を金融機関から取り寄せて、お金の流れを確認することが第一歩です。

また、相続問題は、過去からの長年の感情的なしこりが表面化する場でもあります。一度こじれてしまうと、当事者だけで冷静に話し合うのは極めて困難です。このような場合は、客観的な立場の第三者を間に入れることが、解決への近道となるでしょう。

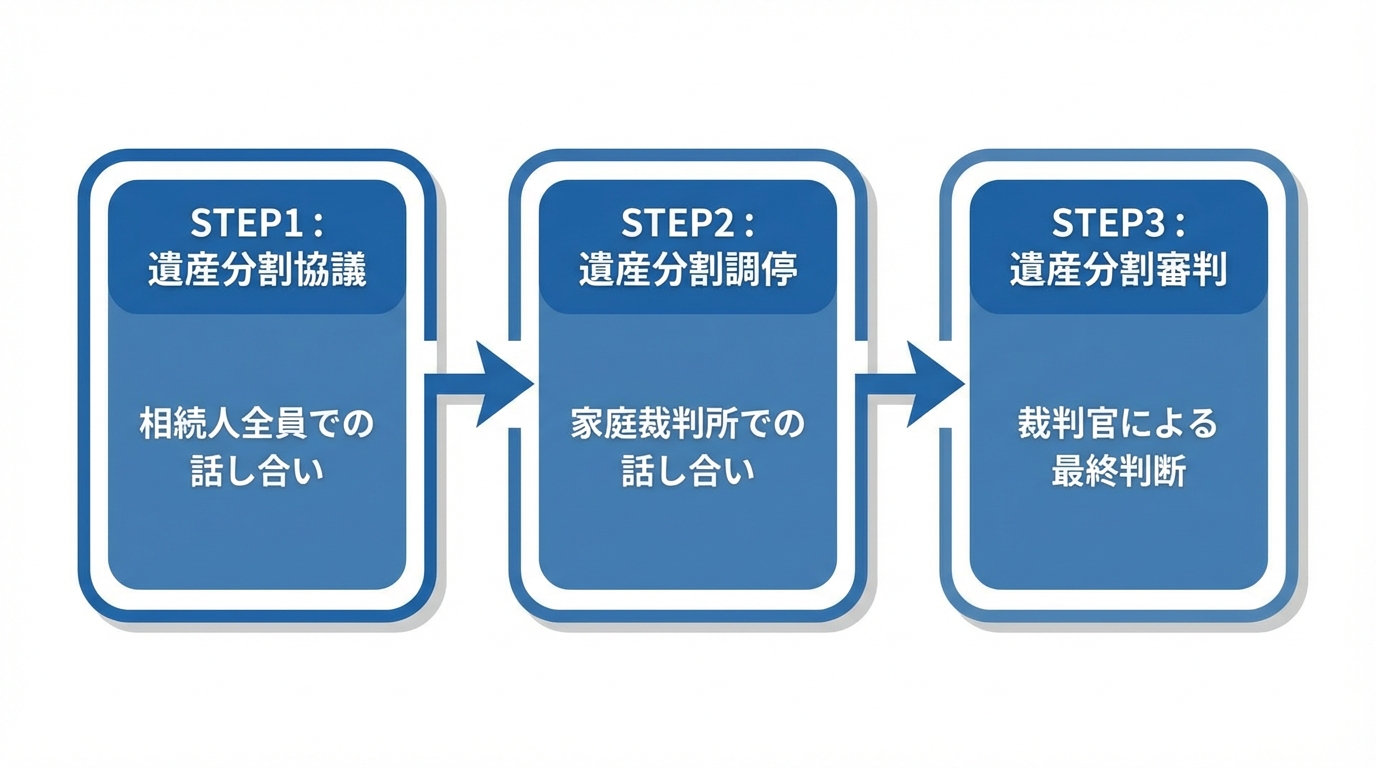

解決への3ステップ|協議が無理なら「調停」、最終手段は「審判」

当事者間での話し合い(協議)による解決がどうしても難しい…。そのような場合は、家庭裁判所の手続きを利用することになります。解決までの道のりは、大きく分けて3つのステップで進んでいきます。

- 遺産分割協議(話し合い)

まずは相続人全員での話し合いを目指します。ここで合意できれば、最も円満かつ迅速な解決となります。 - 遺産分割調停(家庭裁判所での話し合い)

協議がまとまらない場合や、そもそも話し合いができない場合(連絡が取れない相続人がいる場合など)に、家庭裁判所に申し立てる手続きです。調停委員という中立な第三者が間に入り、合意を目指します。 - 遺産分割審判(裁判官による判断)

調停でも話し合いがまとまらない(不成立)場合に、最終的な判断を裁判官に委ねる手続きです。各相続人の主張や証拠に基づき、裁判官が遺産の分割方法を決定します。

この流れを見ると、「裁判所」と聞いて身構えてしまうかもしれませんが、「調停」はあくまで話し合いの延長線上にある手続きです。次の章で、その内容を詳しく見ていきましょう。

遺産分割調停とは?流れ・費用・期間を徹底解説

「調停」と聞くと、難しくて大変な手続きだと感じるかもしれません。しかし、実際は法律の専門家である調停委員が間に入ることで、当事者だけでは進まなかった話し合いが、冷静かつ建設的に進むケースが多くあります。ここでは、遺産分割調停の具体的な流れや費用について、分かりやすく解説します。

【ステップ1】家庭裁判所への申立て(必要書類と費用)

遺産分割調停は、相手方の住所地または当事者が合意で定める家庭裁判所に申し立てることで始まります。

【申立てに必要な主な書類】

- 申立書

- 被相続人の出生から死亡までのすべての戸籍謄本

- 相続人全員の戸籍謄本、住民票

- 遺産に関する資料(不動産登記事項証明書、預貯金残高証明書など)

- 財産目録

【申立てにかかる実費】

- 収入印紙:被相続人1人につき1,200円分

- 連絡用の郵便切手:数千円程度(裁判所によって異なります)

このように、申立て自体の実費は、それほど高額ではありません。専門家に依頼する場合は別途報酬が必要になりますが、手続きを始めるためのハードルは決して高くないのです。

裁判所のウェブサイトで申立書の書式を確認できます。

参照:遺産分割調停の申立書

【ステップ2】調停期日での話し合い(当日の流れと進め方)

申立て後、裁判所の運用や事件内容に応じて第1回の調停期日が指定されます。調停は、テレビドラマのような法廷ではなく、小さな会議室のような部屋で行われます。

調停の大きな特徴は、相手方と直接顔を合わせずに話し合いを進められる点です。通常、申立人と相手方は別々に待機し、交互に調停室に呼ばれて進行することが多いです。そして、中立な立場の複数名の調停委員に、自分の意見や希望を伝えます。調停委員は双方の話を聞き、法的な観点から助言をしたり、解決案を提示したりしながら、合意点を探っていきます。

調停期日の時間や開催間隔、解決までの期間は、裁判所の運用や事件内容によって異なります。

【ステップ3】調停の成立または不成立

話し合いを重ね、相続人全員が分割内容に合意できれば「調停成立」となります。合意内容は「調停調書」という公的な書面にまとめられます。この調停調書は、確定判決と同じ強い効力を持ちます。

具体的には、調停調書を使えば、遺産分割協議書がなくとも、不動産の名義変更(相続登記)や預貯金の解約・名義変更といった手続きを単独で進めることができるのです。

もし、どうしても全員の合意が得られない場合は、「調停不成立」となり、手続きは自動的に次の「審判」へと移行します。

最終手段「審判」を避けるには?調停を有利に進める心構え

調停が不成立になると、手続きは「審判」に移行します。審判は、話し合いではなく、裁判官が一切の事情を考慮して、遺産の分割方法を決定する手続きです。審判で下された決定(審判書)には強制力があり、原則として従わなければなりません。

審判のデメリットは、必ずしも自分の望む結果になるとは限らないことです。裁判官が法律や公平性の観点から客観的に判断するため、当事者の感情的な希望がそのまま通るわけではありません。

だからこそ、できる限り「調停」の段階で合意を目指すことが非常に重要になります。審判を避け、調停を有利に進めるためには、次のような心構えが大切です。

- 感情的にならず、法的な主張と証拠を準備する:「許せない」といった感情論ではなく、「特別受益があるから、具体的な相続分はこうなるべきだ」といった法的な主張を、証拠(送金の記録など)と共に整理しておきましょう。

- 譲れない点と譲歩できる点を明確にする:すべての主張を通すのは困難です。「この不動産だけは取得したいが、その分、預貯金は相手に多く譲ってもよい」など、落としどころを考えておくことが、現実的な解決に繋がります。

- 調停委員を味方につける:調停委員は中立ですが、理路整然と、かつ協力的な姿勢で話す人の意見には耳を傾けやすいものです。自分の主張を分かりやすく伝え、解決に向けて前向きな姿勢を示すことが重要です。

遺産分割を放置する3つのリスク|時間切れでは手遅れに

「話し合いが面倒だから…」と問題を先送りにすると、時間と共に状況はさらに悪化してしまいます。遺産分割を放置することには、主に3つの大きなリスクがあります。

- 相続税の申告期限を過ぎ、税金が高くなるリスク

相続税の申告・納付期限は、被相続人が亡くなったことを知った日の翌日から10ヶ月以内です。遺産分割がまとまっていなくても、この期限は待ってくれません。未分割のまま申告すると、「配偶者の税額軽減」や「小規模宅地等の特例」といった大幅な節税特例が使えず、本来払う必要のなかった高額な税金を納めることになる可能性があります。 - 財産が凍結され、動かせなくなるリスク

被相続人名義の預貯金は口座が凍結され、遺産分割前は自由に引き出せないのが原則です。ただし、遺産分割前でも一定額を払い戻せる制度(いわゆる預貯金の仮払い制度等)を利用できる場合があります。不動産も、売却したり、誰かの名義に変えたりすることができず、事実上「塩漬け」状態になってしまいます。 - 相続人が増え、権利関係がさらに複雑化するリスク

遺産分割をしないうちに相続人の誰かが亡くなってしまうと、その人の相続人(例えば、甥や姪など)が新たに遺産分割協議に参加することになります(二次相続)。関係者が増えれば増えるほど、話し合いはさらに困難を極めるでしょう。場合によっては、相続放棄を検討する人が出てくるなど、状況は複雑化の一途をたどります。

時間は決して味方にはなってくれません。問題が複雑化する前に、早期に行動を起こすことが何よりも大切です。

司法書士に相談できること|えなみ司法書士事務所のサポート

「自分たちだけでは、もう限界かもしれない…」そう感じたら、専門家の力を借りることを検討してください。私たち司法書士は、相続手続きの専門家として、あなたの強力なサポーターになることができます。

弁護士が主に「交渉代理人」として活動するのに対し、司法書士は特に「法的な書類作成や手続き」の専門家です。具体的には、以下のようなサポートを提供できます。

- 相続人調査・財産調査:面倒な戸籍謄本の収集や、遺産の調査を代行します。但し、相続登記の手続きの御依頼が前提となります。

- 遺産分割協議書の作成:合意内容を法的に有効な書面として作成します。但し、相続登記の手続きの御依頼が前提となります。

- 不動産の名義変更(相続登記):最も専門とする分野です。遺産分割の結果に基づき、不動産の名義を正確に変更します。

- 家庭裁判所への申立書作成支援:遺産分割調停を申し立てる際に必要な、複雑な申立書や添付書類の作成をサポートします。

えなみ司法書士事務所では、ご多忙な皆様が相談しやすいよう、平日・土日祝日もご相談を承っております。受付時間の目安は21時までですが、状況により変更となる場合があります。また、出張相談についても対応しておりますので、「事務所まで行くのが難しい」という方もご相談ください。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

同年代夫婦の認知症対策|公正証書遺言で財産を守る方法

「もしも」が現実になる前に。同年代夫婦が今、備えるべき理由

「最近、パートナーの物忘れが少し気になる」「友人夫婦が親の介護で大変な思いをしているのを見て、人事ではないと感じた」…。そんな漠然とした不安を抱えていらっしゃるのではないでしょうか。ご安心ください、そう感じているのはあなただけではありません。

特に、長年連れ添った同年代のご夫婦にとって、「もしもどちらかが先に認知症になったら…」という問題は、避けては通れない、非常に切実なテーマです。この記事では、そんな同年代のご夫婦が直面する認知症とお金の問題について、司法書士という専門家の視点から、具体的な解決策と進むべき道筋を分かりやすく解説していきます。読み終える頃には、漠然とした不安が「今、何をすべきか」という明確な行動計画に変わっているはずです。

なぜ「同年代」夫婦に特有のリスクがあるのか?

「うちはまだ大丈夫」と思っていても、認知症は誰にでも起こりうる病気です。そして、同年代のご夫婦の場合、どちらが先になるか予測がつきません。だからこそ、お互いのために、双方向のリスク対策が必要になるのです。

例えば、こんなシナリオを想像してみてください。

- 夫が認知症になった場合:これまで家計を支えてきた夫名義の口座から、妻が生活費を引き出せなくなるかもしれません。

- 妻が認知症になった場合:家の修繕や介護サービスの費用を支払おうにも、妻名義の口座のお金は動かせず、夫が困ってしまうかもしれません。

これは、片働きか共働きか、持ち家か賃貸かといったライフスタイルに関わらず、すべての同年代夫婦に共通するリスクです。特にお子さんがいらっしゃらない、あるいは遠方にお住まいのご夫婦の場合、いざという時に頼れる人が限られ、問題がより深刻化しやすい傾向にあります。

ある日突然…「銀行口座の凍結」という現実

「認知症になると銀行口座が凍結される」という話を聞いたことがあるかもしれません。これは、決して銀行が意地悪をしているわけではなく、ご本人の財産を守るための法的な措置なのです。銀行が口座名義人の判断能力の低下を把握した場合、詐欺などの被害から守るために、口座からの出金を停止します。

しかし、その結果として何が起こるでしょうか。

残された配偶者は、たとえ夫婦であっても、口座から生活費を引き出せなくなる可能性があり、医療費や介護費の支払いなどに支障が出るおそれがあります(口座振替や年金の振込などは継続する場合もあります)。自分たちの将来のために二人で築いてきたはずの預金が、目の前にあるのに使えない。これが「銀行口座の凍結」という、あまりにも厳しい現実なのです。この事態を避けるためには、元気なうちからの備えが不可欠となります。

最初のステップ「公正証書遺言」その効果と限界点

認知症対策と聞いて、多くの方が最初に思い浮かべるのが「遺言書」ではないでしょうか。中でも、公証人が作成に関与する「公正証書遺言」は、非常に信頼性が高く、有効な対策の一つです。しかし、専門家の視点から見ると、これには絶大な効果を発揮する場面と、全く役に立たない場面がはっきりと分かれています。

このセクションでは、公正証書遺言の「本当の実力」を正しく理解し、万能ではないという限界点までをしっかりと解説します。全体像については、遺言書の作成で体系的に解説しています。

有効な点:「相続」発生時の争いを防ぐ強力な武器

公正証書遺言が最も力を発揮するのは、配偶者が亡くなった後、つまり「相続」が発生した場面です。例えば、「全財産を妻(夫)に相続させる」という内容の公正証書遺言があれば、以下のような大きなメリットがあります。

- 遺産分割協議が不要になる:通常、相続人が複数いる場合は、誰がどの財産をどれだけ相続するかを話し合う「遺産分割協議」が必要です。遺言があればこの手間が省け、手続きが格段にスムーズになります。

- 銀行口座の相続手続きが迅速に:凍結された口座を解約し、預金を受け取る手続きも、遺言書があれば円滑に進められます。

- 「争続」を未然に防ぐ:特に、お子さんがいないご夫婦の場合、亡くなった配偶者の兄弟姉妹も法定相続人となります。遺言がないと、彼らと遺産の分け方を話し合わなければならず、精神的な負担が大きくなるケースも少なくありません。公正証書遺言は、こうした将来のトラブルを防ぐための強力な武器となるのです。

公証人が内容を確認し、原本が公証役場で保管されるため、紛失や改ざんの心配がない点も大きな安心材料と言えるでしょう。

限界点:「生きている間」の財産管理はできない

ここが最も重要なポイントです。公正証書遺言は、あくまで遺言者が亡くなった後に初めて効力を発揮するものです。つまり、認知症になってから亡くなるまでの「生きている間」の財産管理には、一切対応できません。

認知症になった配偶者名義の預金を引き出して介護費用に充てたり、施設入居のために自宅を売却したりすることは、たとえ公正証書遺言があったとしても不可能なのです。

実は、ここに大きな落とし穴があります。例えば、夫が亡くなり、妻が「全財産を相続する」公正証書遺言に基づいて夫の預金を相続したとします。しかし、その時すでに妻自身が認知症だったらどうなるでしょうか。せっかく相続した預金も、結局は妻自身が自由に引き出すことはできず、口座は凍結されてしまう可能性があるのです。

「相続」だけを考えた遺言書だけでは、認知症によって本当に困る「生前の財産管理」の問題は解決できない。この事実をまず、ご理解いただくことが、万全な対策への第一歩となります。

遺言の限界を超えるには?3つの制度を徹底比較

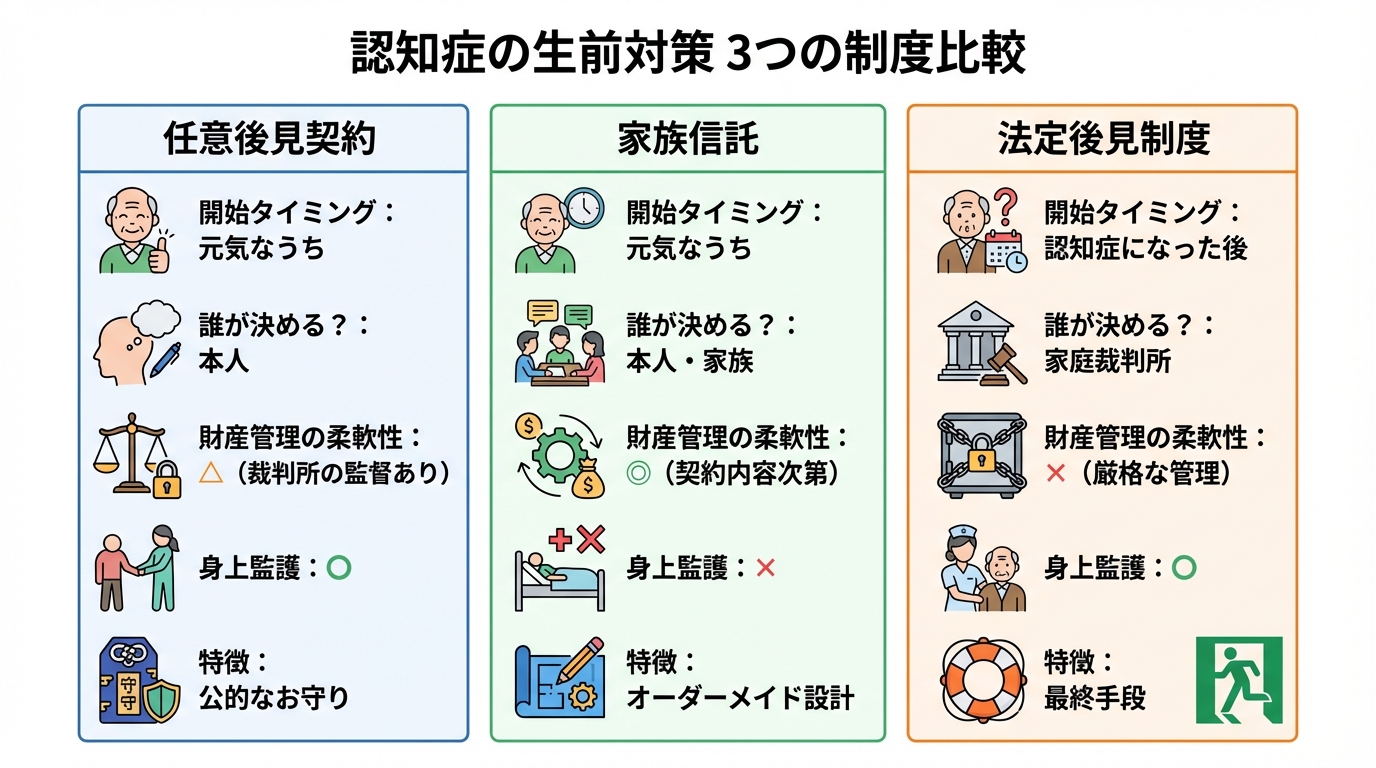

では、公正証書遺言ではカバーできない「生きている間の財産管理」には、どう備えればよいのでしょうか。ここでは、主な選択肢である「任意後見契約」「家族信託」、そして事前の対策がなかった場合の最終手段「法定後見制度」の3つを比較し、それぞれの特徴を解説します。

選択肢1:任意後見契約【お互いを支え合うための公的なお守り】

「任意後見契約」とは、将来判断能力が不十分になった場合に備えて、あらかじめ自分で選んだ代理人(任意後見人)に、財産管理や身上監護(介護サービスの契約など)を任せる契約です。同年代のご夫婦であれば、お互いを任意後見人に指定し合うことができます。

- メリット:公証役場で公正証書によって契約を結び、実際に効力が発生する際には家庭裁判所が「任意後見監督人」を選任します。公的な機関が監督してくれるため、安心して財産を任せられるのが大きなメリットです。財産管理だけでなく、介護や医療に関する契約といった身上監護まで幅広くカバーできます。

- デメリット:家庭裁判所の監督下に置かれるため、財産管理の報告対応が必要になったり、任意後見監督人への報酬(月額数千円〜3万円程度が目安)が発生したりします。また、重要な財産処分を行う場合には、監督人から説明を求められるなど、運用上の手続き負担が生じることがあります。

2026年には、より利用しやすくするための成年後見制度の改正も予定されており、注目されている制度の一つです。

任意後見制度の詳しい内容については、法務省のウェブサイトもご参照ください。

参照:Q16~Q20 「任意後見制度について」|法務省

選択肢2:家族信託【最も柔軟な財産管理を実現するオーダーメイド設計】

「家族信託」は、元気なうちに、信頼できる家族(受託者)に財産の管理や処分を託す契約です。例えば、夫(委託者)が、妻(受託者)に預金や不動産の管理を託す、といった形で利用します。

- メリット:最大の特長は、その柔軟性の高さです。家庭裁判所の関与なしに、あらかじめ決めた契約内容に基づいて、受託者が迅速に財産を管理・処分できます。例えば、認知症になった親の代わりに、受託者である子が実家を売却して施設入居費用に充てる、といったことがスムーズに行えます。公正証書遺言と組み合わせることで、生前の対策から亡くなった後の資産承継まで、切れ目のない対策を設計できるのが強みです。

- デメリット:身上監護は含まれないため、介護サービスの契約などはできません。また、オーダーメイドで契約を設計するため、専門家へのコンサルティング費用などの初期費用がかかります。何より、財産を託すに足る、信頼できる家族の存在が不可欠です。

最終手段:法定後見制度【もしもの時のセーフティネット】

何の対策もしないまま認知症が進行してしまった場合に、家庭裁判所に申立てて利用するのが「法定後見制度」です。これは、認知症対策というよりは、事後的な救済措置と考えるべきでしょう。

- 注意点:後見人を誰にするかは家庭裁判所が決定します。必ずしも配偶者が選ばれるとは限らず、弁護士や司法書士などの専門家が選任されるケースも多くあります。その場合、専門家への報酬が毎月発生し、本人が亡くなるまで続きます。財産は本人の利益のために厳格に管理され、相続税対策のための生前贈与や、家族のための柔軟な資産活用などは原則として認められません。

このように、事前の対策を怠ると、いざという時に手続きの自由度が著しく制限されてしまいます。成年後見人を選ぶという選択肢は、あくまで最終手段と捉え、元気なうちに行動を起こすことが重要です。

私たち夫婦に最適なプランは?ケース別・認知症対策プラン

ここまで読んで、「結局、うちはどれを選べばいいの?」と思われたかもしれません。ここでは、ご夫婦の状況に合わせた具体的な対策プランを2つのケースに分けてご紹介します。ご自身の状況と照らし合わせながら、最適な組み合わせを見つけてみてください。

ケース1:資産が預貯金と自宅のみ・子どもがいない夫婦の場合

【おすすめプラン】公正証書遺言 + 任意後見契約

資産構成が比較的シンプルなご夫婦の場合、まずはお互いを相続人とする「公正証書遺言」の作成が最優先です。これにより、万が一の際の相続手続きをスムーズにし、配偶者の兄弟姉妹との遺産分割協議を避けることができます。

その上で、生きている間の財産管理に備えるため、夫婦間でお互いを後見人に指定する「任意後見契約」を結んでおくのがおすすめです。家族信託ほど複雑な財産管理は必要ないけれど、いざという時に家庭裁判所という公的な後ろ盾のもと、確実にお互いの財産を守れるという安心感を重視した、堅実なプランと言えるでしょう。

ケース2:収益不動産(アパート等)がある・子どもがいる夫婦の場合

【おすすめプラン】公正証書遺言 + 家族信託

アパート経営など、積極的な財産管理や事業の継続が必要なご夫婦には、「公正証書遺言」に加えて「家族信託」の活用が非常に有効です。

例えば、親(夫婦)を委託者、信頼できるお子さんを受託者とする信託契約を結んでおきます。そうすれば、親のどちらかが認知症になっても、お子さんが滞りなく家賃の管理や建物の修繕、入居者との契約更新などを行うことができます。事業がストップするリスクを回避できるだけでなく、将来の二次相続(両親が亡くなった後の相続)まで見据えた、柔軟な資産承継の設計も可能になります。

今すぐ始める、夫婦で取り組むべき3つのステップ

認知症対策は、思い立ったが吉日です。「いつかやろう」ではなく、「今日からできること」を始めてみませんか。最後に、ご夫婦で取り組むべき具体的な3つのステップをご紹介します。

ステップ1:お互いの財産をリストアップし、現状を把握する

まず、最初の一歩は現状把握です。預貯金(どの銀行に、誰名義で、いくらか)、不動産(名義、ローン残高)、有価証券、生命保険などを一覧にしてみましょう。この作業を通じて、自分たちの財産の全体像が明確になり、「いざという時に何を守るべきか」が具体的に見えてきます。これは、対策の必要性を夫婦で共有する大切なきっかけにもなります。より詳しい手順については、財産目録の作成をご覧ください。

ステップ2:将来の希望(どう暮らしたいか)を話し合う

次にお金の話だけでなく、お互いの将来の希望について話し合う時間を持つことをお勧めします。「もし介護が必要になったら、自宅で過ごしたいか、施設に入りたいか」「この家は将来どうしたいか」など、お互いの価値観や想いを共有することが大切です。この対話が、どのような法的対策(遺言、信託、後見)を選ぶかの土台となり、夫婦の絆を一層深める機会にもなるはずです。

ステップ3:司法書士などの専門家に相談する

現状の把握と将来の希望が共有できたら、いよいよ具体的な手続きを進める段階です。ここで、ぜひ専門家の力を活用してください。私たち司法書士は、公正証書遺言の作成支援から、任意後見、家族信託の設計まで、ご夫婦の生前の対策から相続までを一貫してサポートできる専門家です。

「何から話せばいいか分からない」という方も、心配はいりません。お二人の状況や想いを丁寧にお伺いし、最適なプランをご提案いたします。自分たちだけで悩まず、まずはお気軽に専門家の意見を聞いてみませんか?

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。