Author Archive

所有不動産記録証明書の請求方法|書き方・必要書類・費用を解説

所有不動産記録証明書の請求は3ステップで完了!

ご家族が亡くなられ、相続の手続きを進める中で「故人がどこに不動産を持っていたか分からない…」という壁に突き当たっていませんか?そんな時に心強い味方となるのが「所有不動産記録証明書」です。

この証明書を使えば、亡くなった方(被相続人)が日本全国に所有していた不動産を一覧で確認できる可能性があります。手続きが複雑に感じられるかもしれませんが、ご安心ください。請求手続きは、大きく分けて次の3つのステップで完了します。

- 必要書類の準備:ご自身の状況に合わせて、戸籍謄本や本人確認書類などを集めます。

- 請求書の作成:法務局の様式に、誰の不動産を調べたいのか、誰が請求するのかを記入します。

- 法務局への提出:準備した書類を、窓口・郵送・オンラインのいずれかの方法で提出します。

この記事では、相続手続きでこの証明書が必要な方に向けて、司法書士が請求書の具体的な書き方から必要書類、費用まで、一つひとつ丁寧に解説していきます。この記事を読み終える頃には、ご自身で手続きを進めるための知識がすべて身についているはずです。

なお、所有不動産記録証明制度そのものの目的や注意点といった全体像については、所有不動産記録証明制度とは?専門家が目的や注意点を解説で体系的に解説していますので、併せてご覧ください。

【記入例付】所有不動産記録証明書交付請求書の書き方

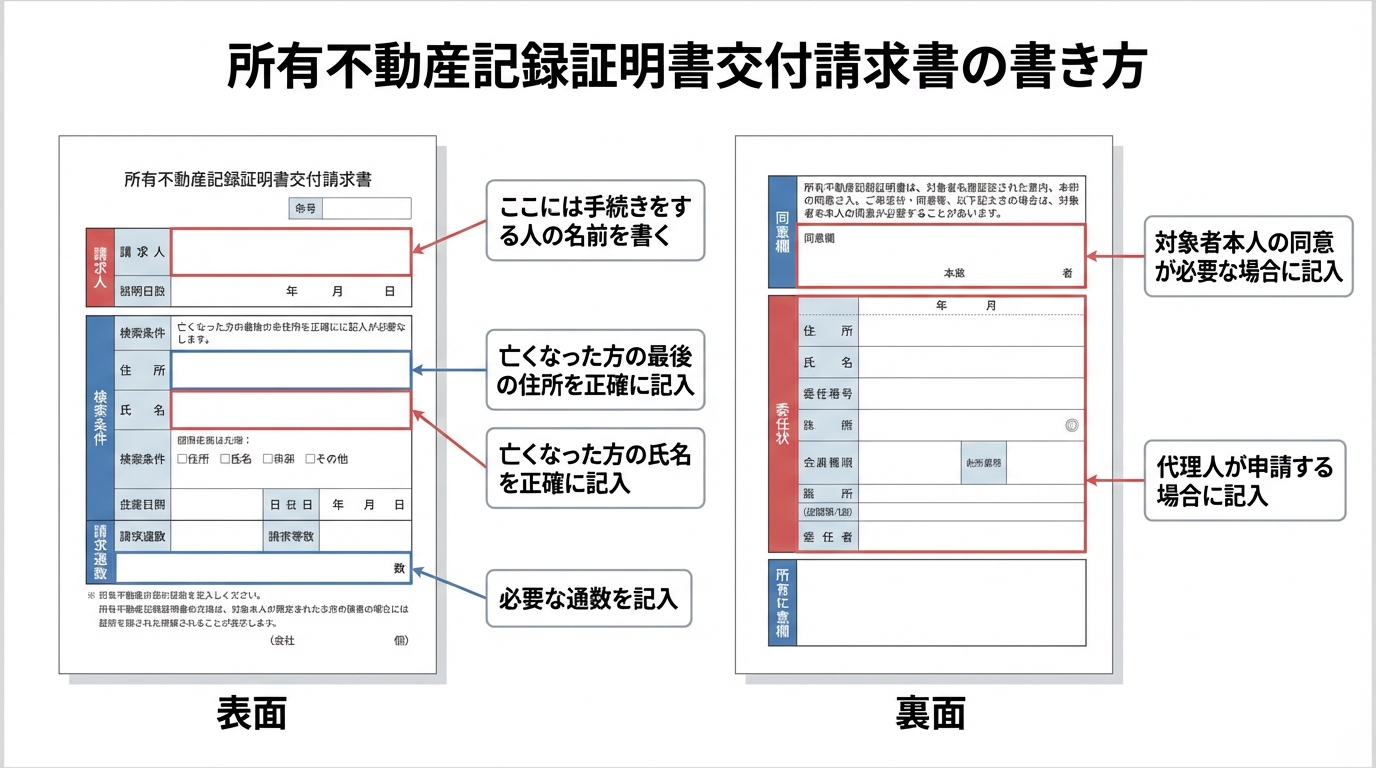

それでは、手続きの要となる「所有不動産記録証明書交付請求書」の書き方を解説します。この請求書一枚で、全国の不動産を検索できる非常に便利なものですが、記入方法を間違えると正しく検索されない可能性もあるため、慎重に進めましょう。

請求書の様式は法務局のホームページからダウンロードできます。表面と裏面があり、それぞれ記入する内容が異なります。一つずつ見ていきましょう。

表面:請求者と証明書の通数を記入する

まずは表面です。ここには、「誰が」請求手続きを行うのかを記入します。

- 請求人:法務局で手続きをする方(相続人ご本人や、依頼を受けた司法書士など)の住所・氏名を記入します。連絡先の電話番号も忘れずに記載してください。また、請求書には実印の捺印が必要です。但し、書面請求の場合には後述の運転免許証等の本人確認情報の原本提示により実印の捺印印鑑証明書の提出に代替することが可能となります。書類に不備があった際に、法務局からこの番号に連絡が入ります。

- 証明書の請求通数:通常は「1通」で問題ありません。

- 請求の資格:相続人として請求する場合、「相続人である旨を証明する情報」の欄にチェックを入れます。添付する書類に応じて、「戸籍(除籍)謄本」や「法定相続情報一覧図の写し」など、該当するものにチェックをしましょう。

- 収入印紙貼付欄:手数料分の収入印紙を貼るスペースですが、金額が確定してから貼るのが確実です。この時点ではまだ何も貼らないでおきましょう。

裏面:検索したい人(被相続人)の情報を正確に記入する

次に裏面です。ここが最も重要な部分で、「誰の」不動産を検索したいのかを正確に伝えるための情報を記入します。

検索条件の欄には、亡くなった方(被相続人)の情報を記入します。

- 氏名:被相続人の氏名を戸籍謄本や住民票除票に記載されている通りに正確に記入します。旧字・新字なども間違えないように注意が必要です。

- 最後の住所:被相続人が亡くなった時の住所(住民票除票に記載の住所)を記入します。

ここで、専門家としてのワンポイントアドバイスです。もし被相続人が生前に何度も引っ越しをしていたり、結婚などで姓が変わっていたりする場合、最後の氏名・住所だけでは、過去に所有していた不動産が検索から漏れてしまう可能性があります。

そのような検索漏れを防ぐために、「過去の氏名・住所」も検索条件として追加することをおすすめします。戸籍の附票などを辿って判明した過去の住所や氏名を、この欄にできる限り記入しましょう。これにより、亡くなられた方の不動産を調べる精度が格段に上がります。ただし、検索条件を1つ追加するごとに手数料が加算される点には注意が必要です。

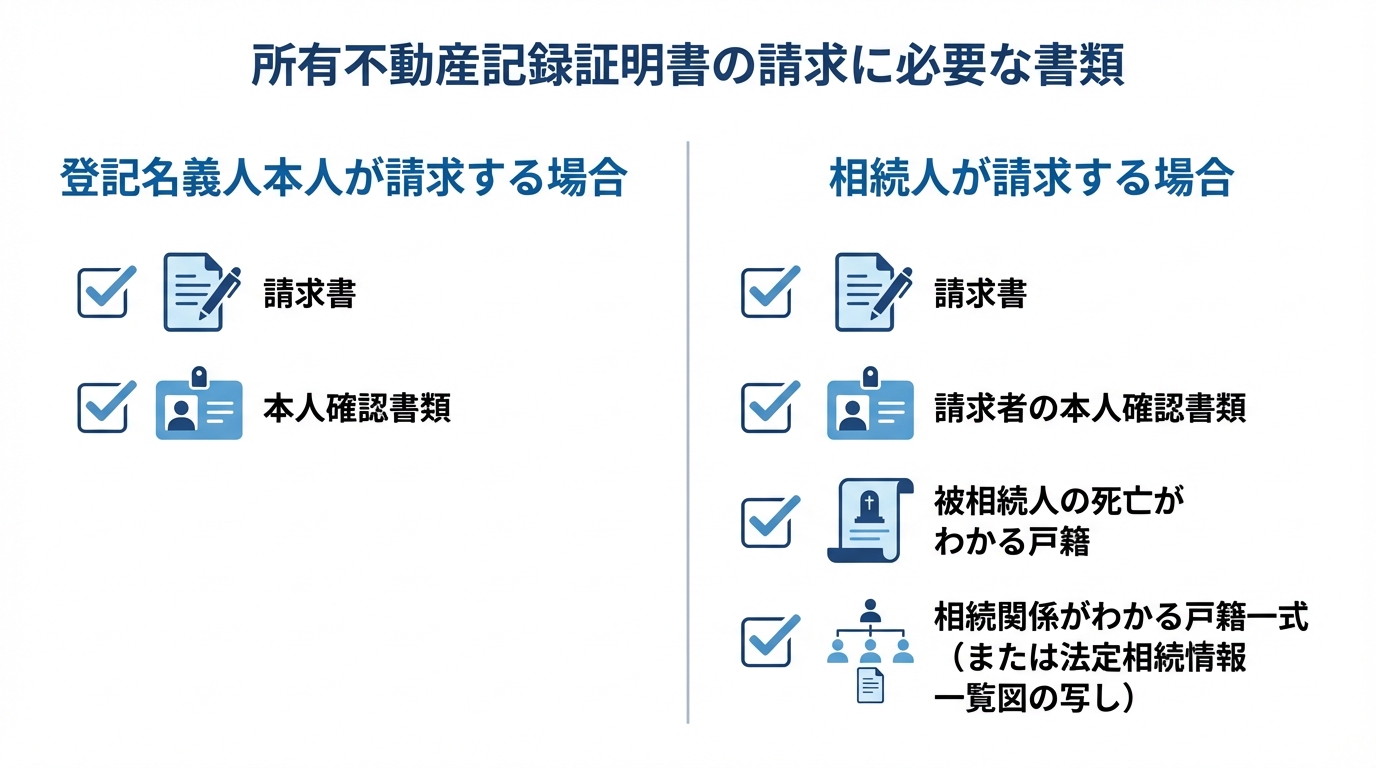

【ケース別】所有不動産記録証明書の請求に必要な書類一覧

次に、請求に必要な書類を確認しましょう。誰が請求するかによって必要書類が異なります。「ご自身(登記名義人本人)」が請求する場合と、「相続人」が請求する場合に分けて解説します。

①登記名義人本人が請求する場合

ご自身の財産を整理する「終活」などの目的で、所有者本人が請求するケースです。必要書類は比較的シンプルです。

- 所有不動産記録証明書交付請求書:上記で書き方を解説した書類です。

- 本人確認書類:以下のいずれかの組み合わせが必要です。

- 印鑑証明書(発行3ヶ月以内などの期限はありません)と実印

- 運転免許証、マイナンバーカード、在留カードなどの顔写真付き公的証明書のコピー(原本還付も可)

もし、過去の氏名や住所で検索をしたい場合は、その氏名・住所の変遷がわかる戸籍謄本や住民票の除票などが追加で必要になります。

②相続人が被相続人の不動産を調べる場合

この記事をお読みの多くの方が、こちらのケースに該当するかと思います。相続人が請求する場合、ご自身が正当な相続人であることを証明するための書類が追加で必要になります。

- 所有不動産記録証明書交付請求書

- 請求者(相続人)の本人確認書類:上記①と同様です。

- 被相続人が亡くなったことがわかる書類:被相続人の死亡の事実が記載された戸籍(除籍)謄本など。

- 請求者が被相続人の相続人であることがわかる書類:被相続人の出生から死亡までの一連の戸籍謄本や、請求者ご自身の現在の戸籍謄本など、相続関係を証明できる一式が必要です。

戸籍の収集は、相続手続きの中でも特に時間と手間がかかる作業の一つです。もし、すでに「法定相続情報一覧図の写し」を取得している場合は、戸籍謄本一式の代わりにこれを提出できるため、手続きが大幅に簡略化されます。

不動産の調査と並行して、故人の借金調査なども進めておくと、相続全体の財産状況をスムーズに把握できます。

請求にかかる費用は?手数料の計算方法と納付方法

所有不動産記録証明書を取得するには、法務局へ手数料を納める必要があります。手数料は、請求方法や検索条件の数によって変わります。

書面(窓口・郵送)で請求する場合の手数料は、1つの検索条件につき1,600円です。

例えば、被相続人の「最後の住所」と、引っ越し前の「過去の住所」1つの、合計2つの検索条件で請求した場合は、以下のような計算になります。

計算例:1,600円 × 2条件 = 3,200円

この手数料は、「収入印紙」で納付します。収入印紙は、法務局内の印紙販売所や郵便局で購入できます。購入した収入印紙を、請求書の表面にある「収入印紙貼付欄」に貼り付けて提出します。

一つ注意点として、この手数料は調査に対する費用であるため、万が一調査の結果、該当する不動産が一件もなかった場合でも、手数料は返金されません。この点はあらかじめ理解しておきましょう。相続手続き全体でかかる相続登記の費用を考える上でも、こうした実費を把握しておくことは大切です。

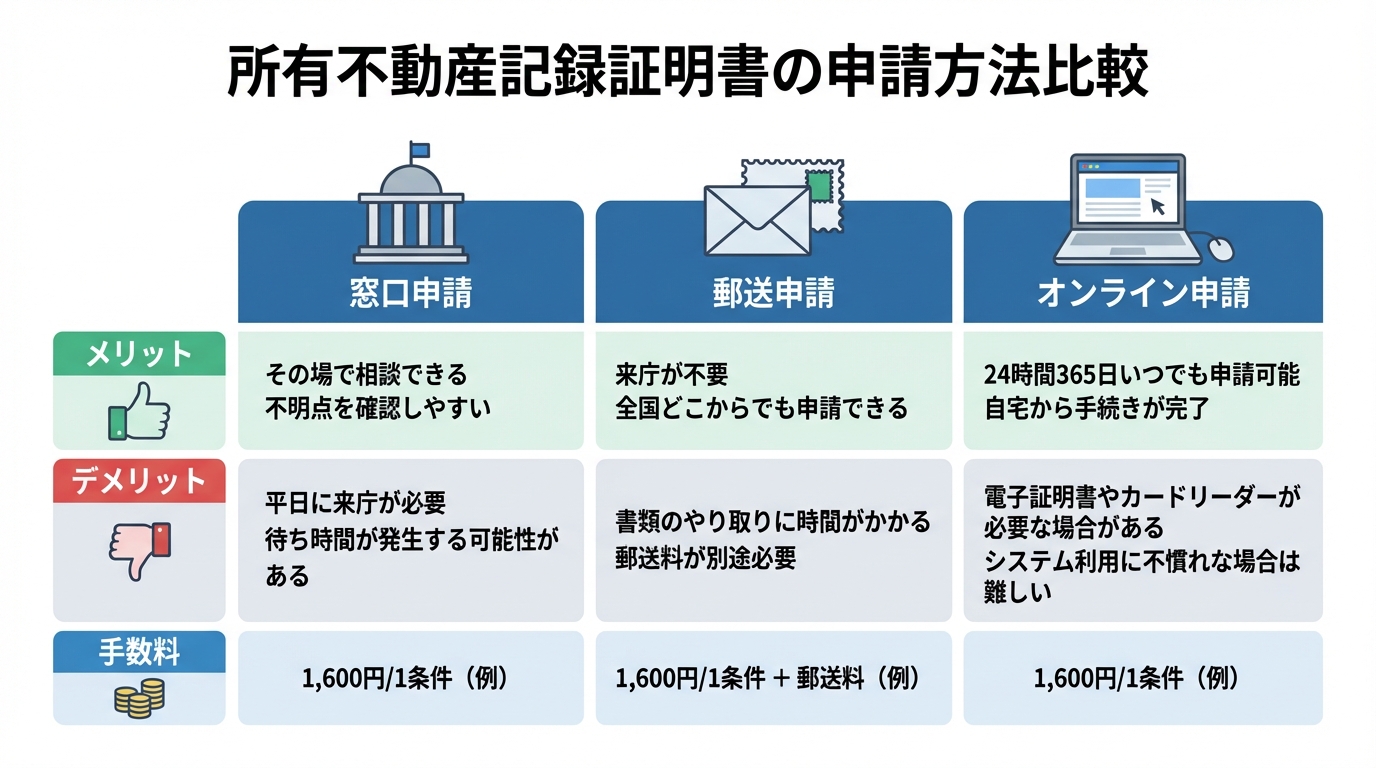

申請方法は3種類!窓口・郵送・オンラインの違いと選び方

請求書の準備ができたら、いよいよ法務局へ提出します。申請方法には「窓口」「郵送」「オンライン」の3種類があり、それぞれにメリット・デメリットがあります。ご自身の状況に合わせて最適な方法を選びましょう。

確実で安心!法務局の窓口で請求する方法

最もオーソドックスな方法が、法務局の窓口に直接出向いて請求する方法です。手続は、法務大臣が指定する登記所で取り扱われるため、事前に取扱登記所を確認のうえ、指定された登記所の窓口を利用します。

- メリット:担当者に直接書類を確認してもらえるため、記入漏れや書類の不備をその場で修正できます。初めて手続きする方や、不安な方に最もおすすめの方法です。

- デメリット:法務局の開庁時間である平日8:30~17:15の間に行く必要があります。

- 持ち物:作成した請求書、必要書類一式、本人確認書類の原本、手数料(収入印紙)

会社の登記などで法務局へ印鑑届を提出する際など、他の用事と合わせて訪問するのも効率的です。

来庁不要!郵送で請求する方法

法務局が遠い方や、平日に時間を取れない方は、郵送で請求することもできます。この方法も、全国どこの法務局に送っても構いません。

- メリット:法務局に行く手間が省けます。

- デメリット:書類に不備があった場合、電話でのやり取りや再郵送が必要になり、時間がかかることがあります。また、証明書を返送してもらうための返信用封筒と切手を同封する必要があります。

- 送付物:請求書、必要書類一式、返信用封筒・切手

封筒の宛名は「〇〇法務局 御中」と記載して送付しましょう。

手数料が最安!オンラインで請求する方法

パソコンの操作に慣れている方であれば、オンラインでの請求が最も便利で手数料も安くなります。

- メリット:手数料が最も安い(窓口交付の場合1,470円)。月曜日から金曜日まで(祝日・年末年始除く)8:30~21:00の間に、自宅のPCから申請できます。

- デメリット:マイナンバーカードと、それを読み取るためのICカードリーダライタが必要です。また、法務省の「登記・供託オンライン申請システム」の専用ソフトをインストールし、操作に慣れる必要があります。

手順としては、申請者情報の登録、請求情報の入力、電子署名の付与、手数料の電子納付(インターネットバンキング等)という流れになります。

請求から発行までにかかる期間

横浜地方法務局(馬車道にある本局)では、発行まで約1週間かかるようです(確認済み)。

司法書士への代理請求を検討すべきケースとは?

ここまでご自身で手続きする方法を解説してきましたが、「戸籍を集めるのが大変そう」「検索漏れがないか心配」「平日に動く時間がない」と感じた方もいらっしゃるかもしれません。そのような場合は、私たち司法書士に代理請求をご依頼いただくという選択肢もあります。

司法書士に依頼する主なメリットは以下の3つです。

- 複雑な戸籍収集から任せられる:相続手続きの第一関門である、面倒な戸籍謄本の一式収集から代行します。

- 検索漏れのリスクを最小限にできる:専門家の視点で戸籍の附票などを読み解き、必要な検索条件を洗い出すことで、調査の精度を高めます。

- 相続登記までワンストップで依頼できる:証明書を取得して不動産が判明した後、その後の相続登記手続きまでスムーズに移行できます。

特に、「相続人の数が多くて関係が複雑」「被相続人が何度も転居や結婚を繰り返している」「仕事が忙しく、自分で手続きを進める時間が全くない」といったケースでは、専門家に任せる方が、結果的に時間的・精神的な負担を大きく軽減できる可能性があります。

代理請求に必要な委任状の書き方と注意点

司法書士などの代理人に請求を依頼する場合、「委任状」が必要になります。委任状には、以下の項目を記載します。

- 委任者(あなた)の住所・氏名

- 受任者(司法書士)の住所・氏名・事務所名

- 委任事項:「所有不動産記録証明書の交付請求及び受領に関する一切の件」といったように、何を依頼するのかを具体的に記載します。

- 作成年月日

そして、最も重要な注意点が押印です。この委任状には、委任者ご本人の実印を押印し、印鑑証明書(発行後3ヶ月以内などの期限はありません)を添付する必要があります。認印では手続きができませんので、ご注意ください。

証明書取得はゴールじゃない!次に行うべき2つのこと

無事に所有不動産記録証明書を取得できたとしても、それで相続手続きが終わったわけではありません。むしろ、ここからが本番です。証明書の取得は、あくまで相続財産を確定させるための第一歩に過ぎません。

次に行うべきことは、大きく分けて2つあります。

- 証明書の内容を基に財産目録を作成する

証明書に記載された不動産の情報(所在、地番、家屋番号など)を正確にリストアップし、預貯金や有価証券など他の財産と合わせて「財産目録」を作成します。これにより、相続財産全体の状況が明確になります。 - 判明した不動産について相続登記を申請する

判明した不動産を誰が相続するのかを遺産分割協議で決定し、法務局に名義変更の申請(相続登記)を行います。2024年4月1日から相続登記の義務化がスタートしており、相続の開始を知った時から3年以内に申請しないと、10万円以下の過料が科される可能性があります。

所有不動産記録証明書の請求から、その後の相続登記まで、一連の手続きには専門的な知識が求められる場面が少なくありません。もし手続きの進め方で少しでもご不安な点があれば、一人で抱え込まず、ぜひ専門家にご相談ください。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

成年後見制度2026年改正のポイント速報!司法書士が解説

2026年成年後見制度改正で何が変わる?2つの重要ポイント

「親の判断能力が心配だけど、成年後見制度は一度使うとやめられないって聞くし…」

「財産を全部管理されるのは、なんだか大げさすぎる気がする…」

これまで成年後見制度の利用をためらう大きな理由となっていた、これらの不安。もしあなたも同じように感じているなら、ぜひ知っていただきたいのが、成年後見制度の見直しに向けて進められている議論(2026年度中の法改正を目指す動き)です。この改正は、制度が抱えていた大きな課題を解消し、もっと私たちに寄り添った、使いやすいものへと生まれ変わらせるための大きな一歩となります。

難しく考える必要はありません。ポイントはたったの2つです。これまでと何がどう変わるのか、あなたの生活にどんな良い影響があるのか、一緒に見ていきましょう。このテーマの全体像については、成年後見人を選ぶべき?専門家が判断基準と代替策を解説で体系的に解説しています。

ポイント1:「終わりのない後見」から「目的達成で終われる後見」へ

これまでの成年後見制度の大きな壁の一つは、「取り消しの審判を受けない限り、原則としてご本人が亡くなるまで続く」という、いわゆる終身型になりやすい点でした。例えば、認知症の親御さんの実家を売却するために制度を利用した場合、売却後も後見人の役割は続き、報酬も発生し続ける…。この重い負担が、利用をためらわせる大きな原因でした。

しかし、見直し議論では、この終身型になりやすい点を改める方向で検討が進められています。これにより、「特定の目的が達成されたら、後見を終了させる」といった、より柔軟な利用を可能にする案が示されています。

たとえば、「施設入所費用を捻出するために実家を売却する」という目的のためだけに後見制度を利用し、売却手続きが無事に終わった段階で後見人の役割も終了する、といった使い方ができるようになります。これは、制度利用の心理的、そして経済的なハードルを大きく下げる、画期的な変更点と言えるでしょう。

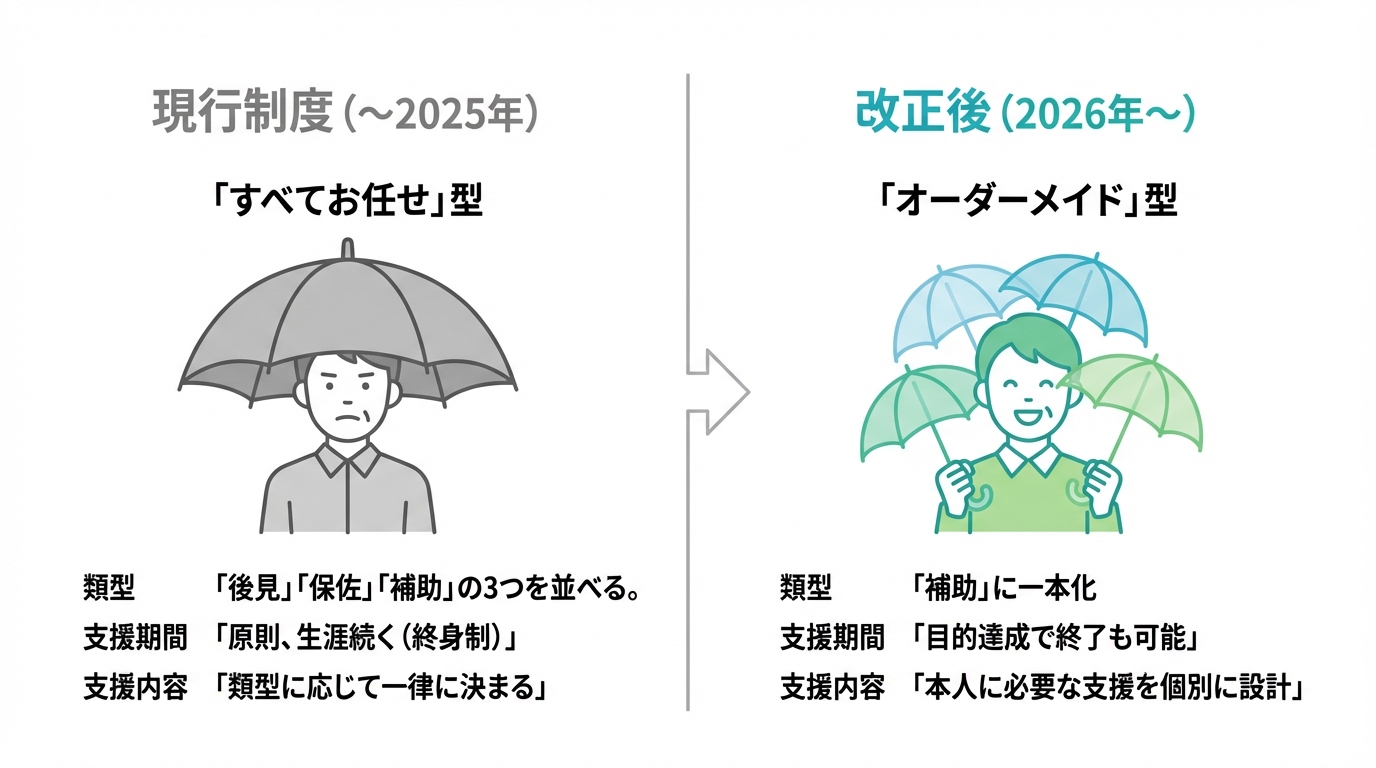

ポイント2:「すべてお任せ」から「必要なことだけ頼める」へ

もう一つの大きな変更点は、支援のあり方そのものが変わることです。現行制度では、ご本人の判断能力に応じて「後見」「保佐」「補助」という3つのタイプに分けられ、それぞれに支援の範囲が決められていました。しかし、この仕組みでは本人の意思とは関係なく、過剰な支援になってしまうケースも少なくありませんでした。

今回の見直し議論では、この3類型を一本化する案(「補助」をベースにする案)が検討されています。これは単なる制度の簡素化ではありません。「ご本人の意思を最大限尊重し、本当に必要な支援だけをオーダーメイドで設計する」という考え方への大きな転換を意味します。

これからは、「財産のすべてを管理してもらう必要はないけれど、この不動産の契約手続きだけは不安だから手伝ってほしい」といった、ピンポイントの依頼が可能になります。ご本人の自己決定権がより尊重されることで、安心して制度を利用できる環境が整うのです。

【ケース別】改正で私たちの生活はどう変わる?

では、この2つの大きな変更点が、私たちの具体的な悩みにどう影響するのでしょうか。「不動産を売りたい」「これから申立てを考えている」という、ご相談の多い2つのケースをもとに、改正前と後で何が変わるのかを見ていきましょう。

ケース1:認知症の親の不動産を売却したい場合

「父が介護施設に入ることになり、その費用を作るために実家を売りたい。でも、父は認知症で不動産の売買契約ができない…」

これは、非常に多くの方が直面する切実な悩みです。

【これまでの制度では…】

成年後見制度を利用して不動産を売却することは可能でした。しかし、先述の通り「終身制」が壁となります。不動産の売却という目的を果たした後も後見は続き、ご本人が亡くなるまで専門家への報酬が発生し続けました。これが負担となり、制度の利用に踏み切れない方もいらっしゃいました。

【改正後の制度では…】

「不動産の売却」という目的を定めて後見を開始し、売却手続きが完了した時点で後見を終了できるようにする案が示されています。これにより、必要な期間だけ専門家のサポートを受け、費用負担を最小限に抑えながら目的を達成できるようになるのです。これまで費用面でためらっていた方にとって、不動産の売却という大きな課題を乗り越えるための、心強い選択肢となるでしょう。

ケース2:これから成年後見の申立てを考えている場合

「母の預金の管理や、介護サービスの契約手続きが難しくなってきた。そろそろ成年後見の申立てを考えたほうがいいかもしれない…」

【これまでの制度では…】

申立てをすると、家庭裁判所が医師の診断書などをもとに「後見」「保佐」「補助」のいずれかに分類しました。これにより、本人が「ここだけ手伝ってほしい」と思っていても、必要以上に権限が制限されてしまう可能性がありました。

【改正後の制度では…】

(仮に)類型の一本化が実現すれば、ご本人の状態や希望に応じて、より柔軟に支援内容を設計できるようになると期待されています。「預金の引き出しは家族ができるから、高額な契約を結ぶときだけ専門家の同意が必要」といった、一人ひとりの状況に合わせた「オーダーメイド型の支援」が基本となります。これにより、ご本人の意思がより尊重され、過剰な介入を防ぐことができるため、安心して申立てを検討できるようになるはずです。

専門家が回答「改正を待つべき?今すぐ動くべき?」

「改正で制度が使いやすくなるのは分かった。でも、うちは今すぐ動くべき?それとも2026年の改正を待ったほうがいいの?」

これは、皆さんが最も悩むポイントだと思います。司法書士として、この問いにお答えするための判断軸を2つお伝えします。それは「緊急性」と「目的」です。

「今すぐ動くべき」ケースとは?

法改正を待つこと自体が大きなリスクになる、待ったなしの状況があります。もし、以下のケースに当てはまる場合は、現行制度であっても速やかに申立てを行い、ご本人を保護することを最優先に考えるべきです。

- 親の預金口座が凍結され、生活費や医療費の支払いに困っている

- 悪質な訪問販売のターゲットにされるなど、消費者被害に遭う危険が迫っている

- 親族間で財産をめぐるトラブルが起きており、本人の財産が脅かされている

このような緊急性の高い状況では、改正を待つ数年間に取り返しのつかない事態が起こる可能性があります。まずはご本人の安全と生活を守ることが何よりも重要です。

「改正を待つのも選択肢」になるケースとは?

一方で、そこまで緊急性が高くない場合は、改正を待つことも有力な選択肢となります。

- 今は家族のサポートで問題なく生活できているが、将来に備えておきたい

- 不動産売却を考えているが、特に時期を急いでいるわけではない

これらのケースでは、改正後の「目的達成で終了できる」「必要なことだけ頼める」という柔軟な制度を利用するメリットが大きいと考えられます。ただし、「待つ」と決めた場合でも、何もしないのは得策ではありません。ご本人の判断能力がはっきりしているうちに、任意後見や家族信託といった他の選択肢を検討するなど、「今できる準備」を進めておくことが非常に大切です。

法改正を見据え、今から準備できること

改正を待つにせよ、今動くにせよ、最も大切なのは「ご本人の意思」です。判断能力がはっきりしているうちに行動を起こすことで、選択肢は大きく広がります。

任意後見契約や家族信託も選択肢に

成年後見制度(法定後見)は、すでにご本人の判断能力が低下してしまった後の、いわば最終手段です。そうなる前に、ご本人の意思で将来の財産管理や身上監護について決めておく方法があります。

- 任意後見契約:「もし将来、判断能力が衰えたら、この人(任意後見人)に、このような支援をお願いします」と、あらかじめ公正証書で契約しておく制度です。財産管理だけでなく、介護サービスの契約といった身上監護も任せることができます。

- 家族信託:特定の財産(例えば、実家の不動産や預金)の管理・処分を、信頼できる家族に託す契約です。不動産の売却や賃貸経営など、柔軟な財産管理が可能で、特に財産管理が主な目的の場合に有効な手段となります。

どちらの制度が適しているかは、ご家族の状況やご本人の希望によって異なります。成年後見以外の選択肢も視野に入れ、最適な方法を検討することが大切です。

家族会議で意思を確認しておく

どんな制度を選ぶか以前に、最も重要で、そして最初に行うべき準備は「家族での話し合い」です。

ご本人が元気なうちに、親子で、ご兄弟で、将来について話し合う時間を作りましょう。

- 将来、どんな場所で、どのように暮らしたいか

- 財産の管理は誰に任せたいか

- 延命治療についてどう考えているか

こうしたデリケートな話題は、つい後回しにしがちです。しかし、ご本人の意思が分からなくなってからでは、家族がすべてを決めなければならず、大きな負担と後悔に繋がることも少なくありません。エンディングノートなどを活用して、ご本人の想いを書き留めてもらうのも良い方法です。また、遺言書の作成も、相続時のトラブルを防ぎ、ご本人の意思を実現するための有効な手段となります。法的な手続きだけでなく、家族の絆を深めるためにも、ぜひ対話の機会を持ってください。

まとめ:成年後見制度の改正は、あなたと家族の未来を守るための大きな一歩です

2026年に予定されている成年後見制度の改正は、これまで多くの方が感じていた「使いにくさ」を解消し、より一人ひとりの意思と現実に寄り添う制度へと生まれ変わる、非常にポジティブな変化です。

「終わりのない後見」から「目的達成で終われる後見」へ。

「すべてお任せ」から「必要なことだけ頼める後見」へ。

この変化は、あなたとあなたの大切なご家族の未来を守るための、大きな希望となるはずです。

親御さんの将来について悩むことは、決して特別なことではありません。多くの方が同じ不安を抱えています。大切なのは、一人で抱え込まず、正しい情報を得て、早めに準備を始めることです。

今回の法改正について、あるいはご自身の状況でどの選択肢が最適なのか、少しでもご不安な点があれば、どうぞお気軽にご相談ください。あなたとご家族に寄り添い、最善の道筋を一緒に考えさせていただきます。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

相続分の譲渡とは?手続き方法から税金、注意点まで司法書士が解説

相続トラブルから抜け出す選択肢「相続分の譲渡」とは?

「他の相続人との話し合いが、一向に進まない…」「正直、実家の財産にはあまり関心がない。手続きから解放されたい」「お世話になった長男のお嫁さんに、自分の相続分を渡すことはできないだろうか?」

大切なご家族が亡くなられた悲しみの中、遺産分割協議が難航すると、心身ともに疲弊してしまうことは少なくありません。このような複雑な状況を解決する一つの選択肢として、「相続分の譲渡」という制度があることをご存じでしょうか。

相続分の譲渡とは、ご自身が持つ遺産相続の権利(相続分)を、他の相続人や第三者に譲り渡す手続きのことです。この制度をうまく活用することで、面倒な遺産分割協議から離脱したり、特定の人に財産を集中させたりといった、柔軟な対応が可能になります。

しかし、手軽に見えるこの制度には、知らずに進めると後悔しかねない重要な注意点も存在します。特に、故人の借金(債務)の問題や、税金の問題は慎重な検討が不可欠です。

この記事では、相続問題に日々向き合っている司法書士の視点から、相続分の譲渡という制度の全体像を分かりやすく解説します。手続きの流れ、メリット・デメリット、そして最も重要な「あなたの場合は利用すべきか」という判断基準まで、具体的に掘り下げていきます。この記事を読み終える頃には、ご自身の状況で取るべき次の一歩が明確になっているはずです。

なお、相続財産を分ける基本的な方法については、「遺産分割3つの方法|現物・換価・代償分割を司法書士が比較解説」で体系的に解説していますので、併せてご一読ください。

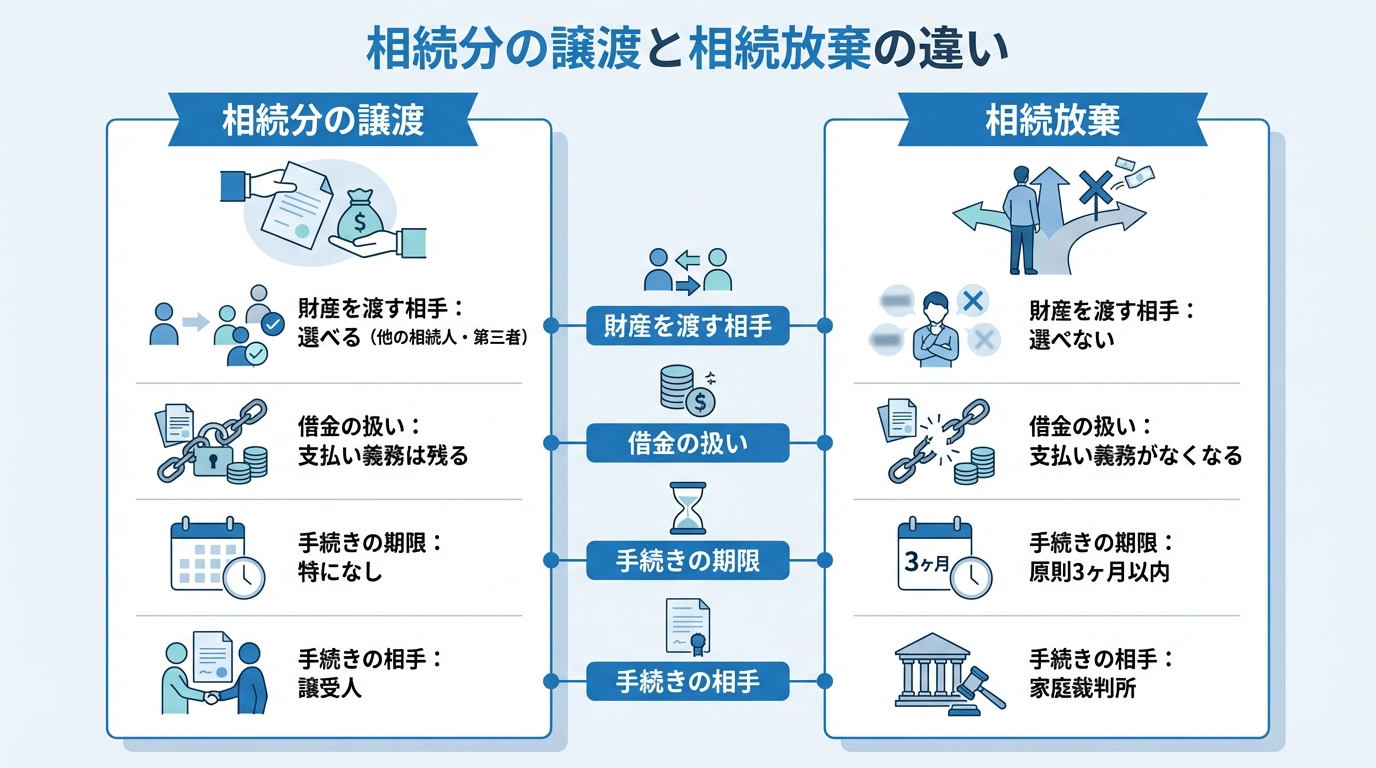

「相続放棄」とはどう違う?それぞれの特徴を比較

「相続に関わりたくない」と考えたとき、多くの方がまず思い浮かべるのが「相続放棄」でしょう。相続分の譲渡と相続放棄は、どちらも相続財産を受け取らないという点では似ていますが、その法的な効果や目的は全く異なります。特に故人に借金がある場合の取り扱いが決定的に違うため、両者の違いを正確に理解しておくことが極めて重要です。

| 比較項目 | 相続分の譲渡 | 相続放棄 |

|---|---|---|

| 財産を渡す相手 | 選べる(他の相続人・第三者) | 選べない(次の順位の相続人に権利が移る) |

| プラスの財産 | 権利が譲受人に移る | 初めから相続人でなかったことになる |

| マイナスの財産(借金) | 支払い義務は残る | 支払い義務がなくなる |

| 手続きの相手方 | 譲受人(財産を譲り受ける人) | 家庭裁判所 |

| 手続きの期限 | 特にない(遺産分割協議成立前まで) | 原則、相続開始を知った時から3ヶ月以内 |

最大の違いは、相続分の譲渡をしても、債権者に対する借金の支払い義務が当然に消えるわけではないという点です。譲渡人(あなた)と譲受人(財産を受け取った人)の間で「借金も引き継ぐ」と合意したとしても、それはあくまで当事者間の約束に過ぎません。貸主などの債権者は、譲渡の合意とは別に、状況に応じて譲渡人に返済を求めることがあり得るため注意が必要です。

もし故人に借金がある可能性が少しでもあるなら、安易に相続分の譲渡を選択するのではなく、まずは正確な債務調査を行い、相続放棄を検討することが重要になります。

【判断基準】相続分の譲渡をすべきケース・すべきでないケース

相続分の譲渡は、メリットも大きい反面、使い方を間違えると予期せぬトラブルを招きかねません。ここでは、司法書士としての実務経験から、どのような場合に利用を検討すべきか、逆にどのような場合は慎重になるべきか、具体的な判断基準を解説します。

メリットを活かせる!譲渡を前向きに検討すべき3つの状況

以下のような状況に当てはまる場合、相続分の譲渡は有効な解決策となる可能性があります。

1. 遺産分割協議のトラブルから早期に離脱したい

相続人同士の関係が良くない、あるいは意見が対立して遺産分割協議が全く進まないというケースは少なくありません。特に、遠方に住んでいたり、仕事が多忙であったりすると、何度も話し合いに参加すること自体が大きな負担となります。このような場合、特定の相続人(例えば、最も財産状況を把握している長男など)に自分の相続分を譲渡してしまえば、その後の遺産分割協議に参加する必要がなくなり、精神的な負担から解放されます。少額の対価(ハンコ代など)を受け取る形で有償譲渡にすることも可能です。

2. 特定の人に財産を渡したい(相続人以外も可)

「父の介護を一身に引き受けてくれた長男のお嫁さんに、感謝の気持ちとして財産を渡したい」といったご相談を受けることがあります。しかし、長男の妻は法定相続人ではないため、通常は遺産分割協議に参加して財産を受け取ることはできません。このようなケースで相続分の譲渡が役立ちます。あなたがご自身の相続分を長男の妻に譲渡すれば、彼女は譲受人として遺産分割協議に参加し、財産を取得することが可能になるのです。このように、法定相続人以外の人に財産を渡したいという意思を実現できるのは、相続分の譲渡の大きなメリットと言えるでしょう。

3. 事業承継などで遺産を特定の相続人に集約させたい

故人が会社を経営していたり、アパートなどの収益物件を所有していたりする場合、財産を複数の相続人で細かく分けてしまうと、経営が不安定になる恐れがあります。後継者となる特定の相続人に経営権や財産を集中させたいと他の相続人が考えている場合、後継者以外の相続人がその後継者に対して相続分を譲渡する方法が有効です。これにより、遺産分割協議をスムーズに進め、事業の安定的な承継を実現しやすくなります。中には、連絡が取れない相続人がいる場合でも、他の相続人間で譲渡を行うことで協議を進めやすくする効果も期待できます。

要注意!安易な譲渡が危険な3つの状況

一方で、以下のような状況で安易に相続分の譲渡を行うと、かえって事態を悪化させる危険性があります。

1. 故人に借金(債務)がある可能性が高い

これは最も注意すべき点です。前述の通り、相続分の譲渡をしても、あなたは相続人であることに変わりはなく、債権者に対する支払い義務は免れません。もし故人に多額の借金があることを知らずにプラスの財産だけを譲渡してしまうと、「財産はもらえないのに、借金の督促だけが来る」という最悪の事態に陥る可能性があります。借金の有無が不明な場合は、まず専門家に相談し、債務調査を行った上で、相続放棄を検討するのが鉄則です。

2. 相続人以外の第三者への譲渡を考えている

相続分は、相続人ではない全くの第三者にも譲渡できます。しかし、これは慎重の上にも慎重な判断が必要です。見ず知らずの第三者が遺産分割協議に参加してくることに対し、他の相続人が強い不快感や警戒心を抱くのは当然でしょう。これにより、まとまる話もまとまらなくなり、親族間の関係が修復不可能なほど悪化してしまうリスクがあります。また、民法では、他の相続人がその第三者から相続分を買い戻せる「取戻権」という権利を認めていますが、これも新たな金銭トラブルの火種になりかねません。第三者への譲渡は、よほどの事情がない限り避けるべきでしょう。

3. 遺言で特定の財産の取得が決まっている

「長男に自宅不動産を相続させる」といった内容の遺言がある場合、その不動産は原則として長男が取得することになります。この状況で、あなたが自分の相続分を第三者に譲渡したとしても、その第三者が自宅不動産の権利を主張することは基本的にできません。相続分の譲渡は、あくまで遺産全体に対する割合的な権利を譲渡するものであり、特定の財産を指定して譲渡するものではないからです。遺言の内容と矛盾するような譲渡は、無用な混乱を招くだけでなく、法的に無効と判断される可能性もあるため注意が必要です。

相続分譲渡の具体的な手続きと必要書類

相続分の譲渡は、当事者間の合意のみで成立しますが、後のトラブルを防ぐためには、必ず書面を作成し、決められた手順を踏むことが重要です。ここでは、具体的な手続きの流れを3つのステップで解説します。

ステップ1:譲渡人・譲受人間の合意形成

まず、譲渡する側(譲渡人)と譲り受ける側(譲受人)の間で、譲渡の内容について明確に合意する必要があります。口約束は絶対に避け、以下の点について認識をすり合わせておきましょう。

- 譲渡する相続分の範囲:自分の相続分の全部を譲渡するのか、一部(例:2分の1)だけを譲渡するのか。

- 対価の有無(有償か無償か):無償で譲るのか、それとも一定の対価を受け取るのか。

- 対価の金額と支払方法:有償の場合、金額はいくらにするのか、いつ、どのように支払うのか。

この段階での曖昧な点が、後のトラブルの元になります。特に金銭が絡む場合は、慎重に話し合い、合意内容をメモなどに残しておくことが望ましいです。

ステップ2:「相続分譲渡証明書」の作成と押印

ステップ1で合意した内容を証明するために、「相続分譲渡証明書」という書面を作成します。法律で定められた決まった書式はありませんが、以下の項目は必ず記載してください。

- 被相続人の情報:氏名、本籍、最後の住所、死亡年月日

- 譲渡人の情報:氏名、住所(印鑑証明書のとおり)、実印の押印

- 譲受人の情報:氏名、住所

- 譲渡の事実:「譲渡人は、被相続人〇〇の相続における自己の相続分全部を、譲受人に譲渡したことを証明する」といった文言

- 譲渡日:契約日

特に重要なのが、譲渡人の押印は必ず実印で行い、印鑑証明書を添付することです。相続財産に不動産が含まれる場合、後の相続登記手続きでこの実印と印鑑証明書が必須となります。これが不足していると、登記申請で補正(書類の追完・補充)を求められるなど、手続きが滞る原因になります。これは、遺産分割協議書を作成する際と同様、手続きの根幹に関わる重要なポイントです。

ステップ3:他の相続人への「相続分譲渡通知」

譲渡が完了したら、その事実を他の相続人全員に通知する必要があります。これを「相続分譲渡通知」と呼びます。この通知を怠ると、誰が遺産分割協議の当事者なのかが分からなくなり、協議が混乱してしまいます。

通知の方法は、口頭や普通郵便でも法律上は問題ありませんが、トラブルを確実に防ぐためには、「いつ、誰が、どのような内容の通知を受け取ったか」を郵便局が証明してくれる「内容証明郵便」を利用することを強くお勧めします。これにより、「そんな通知は聞いていない」といった後の言い逃れを防ぐことができます。

遺産分割調停中に相続分の譲渡が行われた場合など、手続きについてご不明な点があれば、以下の裁判所の資料も参考になります。

参照:~遺産分割調停に関するよくある質問~

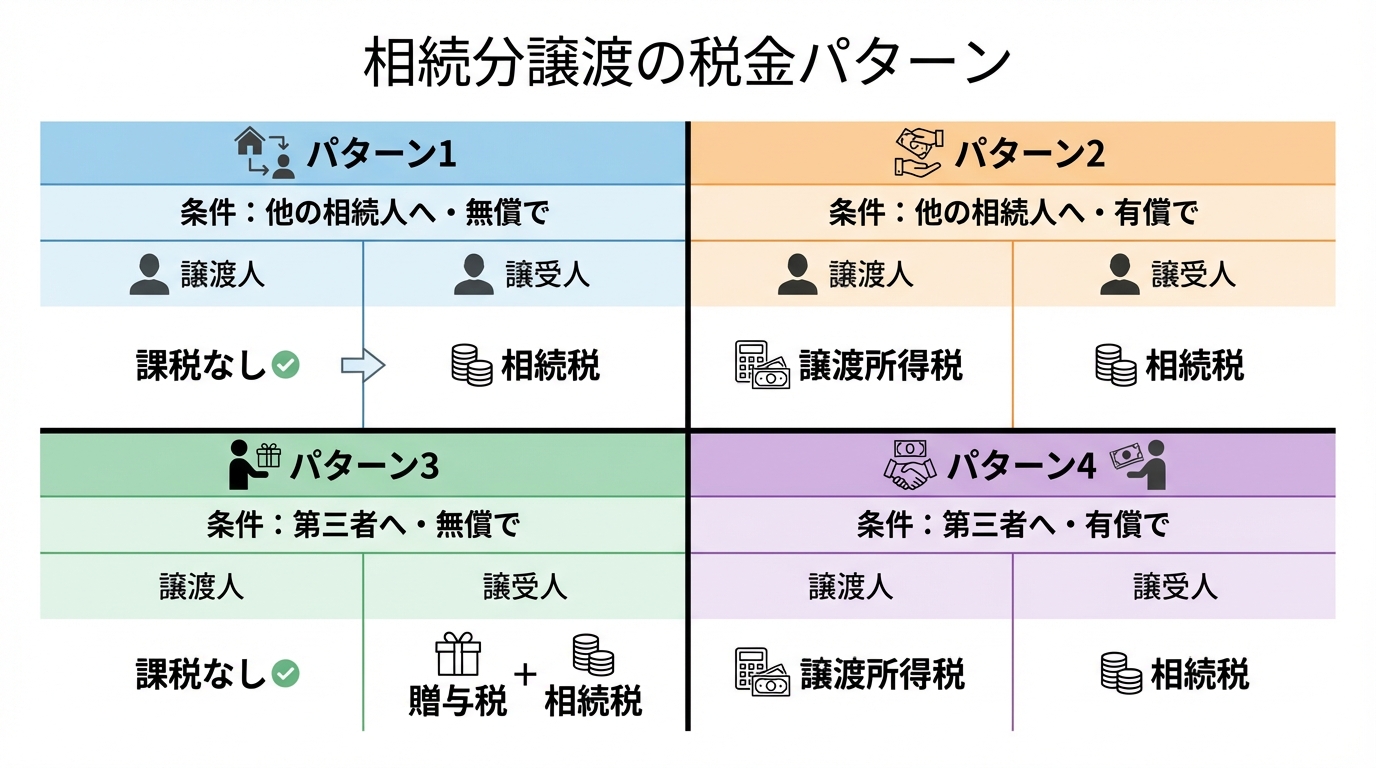

【税理士監修】相続分譲渡で発生する税金の種類と注意点

相続分の譲渡は、税金の問題が複雑に絡み合います。「誰に(譲渡相手)」「どうやって(対価の有無)」の組み合わせによって、かかる税金の種類が変わるため、慎重な検討が必要です。

| パターン | 譲渡人(あなた)にかかる可能性のある税金 | 譲受人(相手)にかかる可能性のある税金 |

|---|---|---|

| 他の相続人へ・無償で譲渡 | 課税なし | 相続税(基礎控除を超えた場合) |

| 他の相続人へ・有償で譲渡 | 譲渡所得税(譲渡益が生じる場合。原則として「譲渡収入−取得費−譲渡費用」で判定) | 相続税(基礎控除を超えた場合) |

| 第三者へ・無償で譲渡 | 相続税(基礎控除を超えた場合) | 贈与税 |

| 第三者へ・有償で譲渡 | 相続税(基礎控除を超えた場合) +譲渡所得税(不動産等で譲渡益が生じる場合) | 課税なし(ただし著しく低額な対価等の場合は別途検討が必要) |

特に注意が必要なのは以下の2点です。

- 第三者への無償譲渡は要注意

相続人ではない第三者に無償で譲渡した場合、譲受人には「贈与税」が課されるのが一般的です。また、譲渡人側は相続税の課税関係(基礎控除超過の有無等)を踏まえて検討が必要になります。結果として、当事者間で税負担が重くなりやすいため、第三者への無償譲渡は極めて慎重に検討すべきです。 - 有償譲渡では「譲渡所得税」が発生する可能性

相続分を有償で譲渡し、原則として「譲渡収入−(取得費+譲渡費用)」で計算した結果、譲渡益(利益)が生じる場合には、その利益に対して譲渡所得税が課されます。特に不動産など、取得時より価値が上がっている資産が含まれる場合は注意が必要です。このようなケースは、親族間売買における税務上の論点とも共通する部分があります。

税金の計算は非常に専門的であり、個別の事情によって大きく異なります。必ず税理士などの専門家に相談することをお勧めします。

参照:国税庁 No.3267 相続財産を譲渡した場合の取得費の特例

司法書士が解説!相続分の譲渡が不動産登記に与える影響

相続財産の中に不動産が含まれている場合、相続分の譲渡は登記手続きにも影響を及ぼします。司法書士の専門分野である登記の観点から、その影響を解説します。

登記手続きは、譲渡相手が「他の相続人」か「第三者」かによって流れが異なります。

- 譲渡相手が他の相続人の場合

この場合、手続きは比較的シンプルです。相続分の譲渡があったことを証明する「相続分譲渡証明書」を遺産分割協議書と併せて法務局に提出することで、被相続人から財産を取得した相続人へ直接、所有権を移転する相続登記が可能です。中間の登記を省略できるため、登録免許税などの費用を抑えることができます。 - 譲渡相手が相続人以外の第三者の場合

手続きは複雑になります。まず、一旦、法定相続分どおりに共同相続人全員の名義で相続登記を行う必要があります。その上で、相続分を譲渡した相続人から、譲り受けた第三者へ「持分移転登記」を申請するという、2段階の手続きが必要になるのです。

この方法は、登記が2回必要になるため、登録免許税や司法書士報酬などの費用が余計にかかってしまいます。登記費用の観点からも、安易な第三者への譲渡は得策ではないと言えるでしょう。

まとめ:相続分の譲渡は慎重な判断を。まずは専門家へご相談ください

この記事では、相続分の譲渡について、その概要から手続き、税金、注意点までを網羅的に解説しました。

相続分の譲渡は、遺産分割協議の膠着状態を打開したり、特定の意図を実現したりするための有効な手段です。しかしその一方で、

- 借金の支払い義務は残る

- 税金の問題が複雑に絡む

- 第三者への譲渡は新たなトラブルの火種になりかねない

- 不動産がある場合、登記手続きが複雑化・費用増になる可能性がある

など、専門的な知識なしに進めると大きなリスクを伴う手続きでもあります。

「自分の場合は、相続放棄とどちらが良いのだろう?」「このまま進めて、後で思わぬ税金がかかったりしないだろうか?」少しでもこのような不安や疑問を感じたら、ご自身の判断だけで手続きを進める前に、ぜひ一度、相続の専門家である司法書士にご相談ください。

えなみ司法書士事務所では、お客様一人ひとりのご事情を丁寧にお伺いし、相続分の譲渡が本当に最善の選択肢なのか、他の方法はないのかを共に考え、最適な解決策をご提案いたします。初回のご相談は無料ですので、どうぞお気軽にお問い合わせください。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

司法書士が解説!親族間売買の注意点【税金・ローン・契約書】

親族間売買で誰もが悩む3つの壁|税金・ローン・契約書

「親の家を子どもが買い取りたい」「兄弟間で実家を売買したい」など、ご親族の間で不動産を売買するケースは少なくありません。一般的な不動産取引と違い、仲介業者を介さず当事者だけで進められる手軽さがある一方で、親族間だからこそ陥りやすい「落とし穴」が存在します。

あなたも、こんな不安や疑問を抱えていませんか?

- 【税金の壁】相場より安く売買したら、後から高額な贈与税を請求されないだろうか?

- 【ローンの壁】銀行に相談したら「親族間売買は住宅ローンの審査が厳しい」と言われた…どうすればいい?

- 【契約書の壁】家族だから口約束でいい?でも、後で他の親族と揉めないために正式な契約書は必要?

これらの悩みは、親族間売買を検討するほとんどの方が直面する「3つの壁」です。そして、これらの問題はそれぞれ独立しているように見えて、実は密接に絡み合っています。

はじめまして。えなみ司法書士事務所の司法書士、榎並慶太です。

この記事では、不動産登記の専門家として数々の親族間売買に携わってきた経験から、あなたが安心して取引を進められるよう、これら3つの壁を乗り越えるための具体的な注意点と対策を分かりやすく解説していきます。一つひとつの不安を解消し、大切なご家族との円満な不動産取引を実現するためのお手伝いができれば幸いです。

なお、不動産の個人間売買全体の流れについては、不動産の個人間売買の手続き・費用・必要書類で体系的に解説していますので、併せてご覧ください。

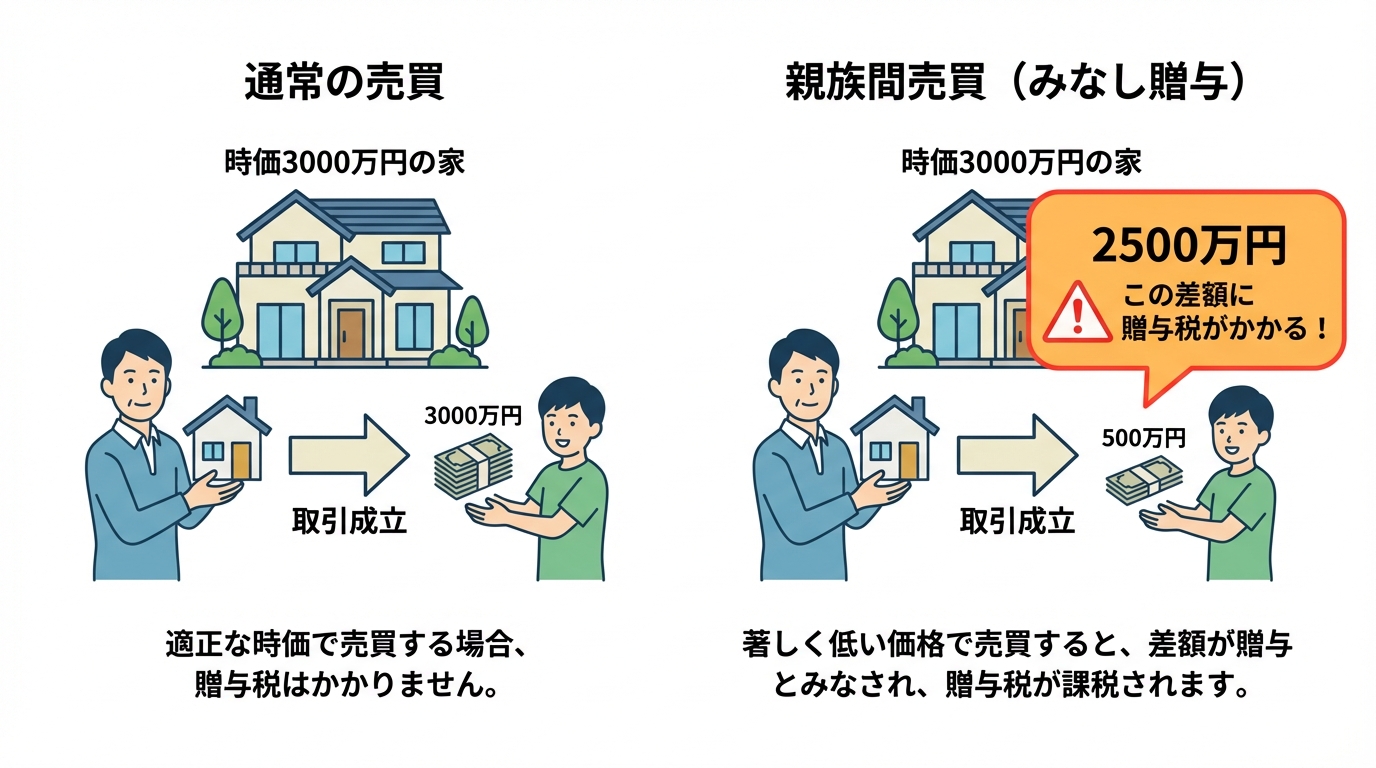

【税金の壁】なぜ「みなし贈与」で高額な贈与税がかかるのか?

親族間売買で最も警戒すべきなのが「みなし贈与」です。これは、「形式上は売買であっても、その価格が時価に比べて著しく低い場合には、時価と売買価格との差額分は贈与されたものとみなす」という税法上の考え方です。

なぜ税務署は親族間の取引に厳しい目を向けるのでしょうか。それは、贈与税逃れの手段として利用されやすいからです。例えば、時価3,000万円の不動産を子どもに100万円で売却した場合、実質的には2,900万円を贈与したのと同じ効果が生まれてしまいます。こうした不公平を防ぐため、税務署は親族間の不動産取引を注視しているのです。

この「みなし贈与」と判断されてしまうと、時価と売買価格の差額に対して高額な贈与税が課せられる可能性があります。贈与税は他の税金に比べて税率が非常に高いため、数百万円、場合によっては一千万円を超える税金が発生することも珍しくありません。だからこそ、取引価格の設定、つまり「適正価格」の算出が何よりも重要になるのです。

「みなし贈与」と判断される価格の目安

では、具体的にどのくらいの価格だと「著しく低い」と判断されるのでしょうか。

「著しく低い価額」に当たるかどうかは、国税庁も「個々の具体的事案に基づき判定」するとしており、一律の割合基準が法律上明確に定められているわけではありません。売買価額が「時価(通常の取引価額)」と比べて不自然に低いと、差額が贈与とみなされる可能性があります。相続税評価額(路線価等)や固定資産税評価額は参考資料にはなりますが、それだけで一律に安全・危険を判断できるものではないため、取引価額の合理的な根拠(査定書・鑑定評価など)を整えておくことが重要です。

「時価」の考え方は一つではなく、主に以下の3つが参考にされます。

- 実勢価格(時価):近隣の類似物件の取引事例などから算出される、実際に市場で売買されるであろう価格。

- 公示価格・基準地価:国や都道府県が公表する土地の標準的な価格。

- 相続税評価額(路線価):主に相続税や贈与税の計算に用いられる土地の価格。

- 固定資産税評価額:固定資産税の計算の基になる価格。

安全な取引のためには、これらのうち最も客観性が高い「実勢価格」に近い金額で売買することが望ましいです。ご自身の判断で安易に価格を決めることは大きなリスクを伴います。不動産鑑定士や不動産会社に査定を依頼し、客観的な価格の根拠を準備しておくことが、税務署への何よりの「お守り」になります。

贈与税だけじゃない!譲渡所得税・不動産取得税にも注意

親族間売買の税金問題は、贈与税だけではありません。売主と買主、それぞれに別の税金が関わってきます。

売主にかかる税金:譲渡所得税

不動産を売却して利益(譲渡所得)が出た場合、売主には譲渡所得税がかかります。しかし、ここにも親族間売買特有の注意点があります。「みなし贈与」と判断されると、買主側で(時価と対価との差額について)贈与税が課税される可能性があります。一方、売主側の譲渡所得税は、原則として実際の売却価額を収入金額として計算します(ただし、売却先が法人で一定の要件を満たす場合など、例外的に時価で計算される取扱いがあります)。

さらに、マイホームを売却した際に使える「3,000万円の特別控除」といった有利な特例は、親子や夫婦間など特別な関係にある親族への売却では適用できません。通常の売買と同じ感覚で節税を考えていると、思わぬ納税額に驚くことになります。

買主にかかる税金:不動産取得税・登録免許税

買主は、不動産を取得した際に「不動産取得税」を、所有権移転登記をする際に「登録免許税」を納める必要があります。これらの税額は、原則として固定資産税評価額を基に計算されます。たとえ売買価格が低くても、評価額を基に課税される点に注意が必要です。なお、これらの税金は、負担付死因贈与のようなケースでも発生する可能性があります。

(参考:国税庁「No.4408 贈与税の計算と税率(暦年課税)」)

【ローンの壁】なぜ親族間売買の住宅ローン審査は厳しいのか?

「親子間の売買なら、住宅ローンも簡単に組めるだろう」そう考える方もいらっしゃるかもしれませんが、現実はその逆です。多くの金融機関は、親族間売買に対する住宅ローンの融資に非常に慎重な姿勢をとっています。

その理由は、金融機関が主に以下の3つのリスクを懸念しているからです。

- 贈与の疑い:売買価格が不透明で、実質的な贈与(みなし贈与)をローンで肩代わりさせられるのではないか、という懸念です。

- 資金使途の不透明さ:売主である親に渡ったお金が、住宅購入とは別の目的(例えば事業資金や借金返済)に使われ、最終的に買主である子に戻ってくるなど、マネーロンダリングに近い形で不正利用されるリスクを警戒しています。

- 担保評価と価格の妥当性:親族間の個人的な事情で売買価格が決められ、物件の正当な担保価値と大きく乖離している可能性があるため、融資のリスク判断が難しくなります。

金融機関にとって、住宅ローンは「申込者が居住するための住宅購入資金」を融資する商品です。親族間売買は、この大前提が曖昧になりがちなため、審査のハードルが格段に上がってしまうのです。

審査通過の鍵は「取引の客観性」!金融機関へのアピール方法

では、どうすればこの厳しい審査を乗り越えられるのでしょうか。答えは、金融機関が抱く懸念を一つひとつ払拭し、「この取引は、第三者間で行われるのと同じ、客観的で透明性の高い売買です」と証明することに尽きます。

具体的には、以下の3点を準備することが極めて重要です。

- ①客観的な価格査定書:不動産会社など第三者の専門家による価格査定書を用意し、売買価格が時価に即した適正なものであることを証明します。

- ②正式な売買契約書:司法書士などの専門家が関与して作成した、法的に不備のない売買契約書を締結します。当事者だけで作成した簡易的なものでは信用性が低いと見なされる可能性があります。

- ③合理的な売買理由の説明:なぜ親族間で売買する必要があるのか、その理由(例:親の介護費用を捻出するため、相続対策として生前に整理しておきたいため等)を明確に説明できるように準備します。

これらの準備を整え、専門家を介して手続きを進めることで、金融機関に対して取引の正当性を力強くアピールすることができます。

フラット35や一部金融機関が選択肢に

メガバンクやネット銀行の多くは、依然として親族間売買への融資に消極的です。しかし、全く道がないわけではありません。

有力な選択肢の一つが、住宅金融支援機構と民間金融機関が提携して提供する「フラット35」です。親族間売買でも、条件により融資対象となる場合があります。物件の技術基準などをクリアする必要はありますが、一般的な銀行ローンに比べて利用しやすい可能性があります。

また、地域の事情に詳しい地方銀行や信用金庫なども、個別の事情を丁寧にヒアリングし、柔軟に対応してくれる場合があります。ただし、いずれの金融機関を利用するにしても、前述した「取引の客観性」を証明するための準備が不可欠であることに変わりはありません。

ローンが組めない場合の代替案と注意点

どうしても住宅ローンが組めなかった場合、どのような手段が考えられるでしょうか。

最も一般的なのは、親子間での「分割払い(割賦契約)」です。金融機関を介さないため手続きは簡易ですが、専門家として最も注意を促したい方法でもあります。口約束は絶対に避け、必ず司法書士などの専門家が作成した契約書を交わしてください。契約書には、支払期間、月々の支払額、遅延した場合のペナルティ(遅延損害金)などを明確に定めておく必要があります。

分割払いの途中で売主である親が亡くなった場合、残りの債権(支払いを受ける権利)は他の相続人にも相続されます。これが原因で、兄弟姉妹間で深刻なトラブルに発展するケースも少なくありません。また、長期間の分割払いの間に、買主が抵当権を設定できず、不動産を担保に新たな借入ができないなどのデメリットも生じます。

その他の選択肢として、ノンバンク系の不動産担保ローンもありますが、一般的に金利が高く、返済負担が大きくなるため、慎重な検討が必要です。

【契約書の壁】口約束は危険!正式な売買契約書が必須な理由

「家族なんだから、わざわざ堅苦しい契約書なんて作らなくても…」

親族間売買では、ついこのように考えてしまいがちですが、その考えは非常に危険です。正式な売買契約書は、単なる形式的な書類ではありません。関係者全員を将来のトラブルから守るための、いわば「盾」の役割を果たすのです。

売買契約書が絶対に必要となる理由は、主に以下の3つです。

- 税務署への証明のため:「贈与」ではなく、正当な「売買」であることを証明する最も強力な客観的証拠となります。「みなし贈与」の疑いをかけられた際に、契約書がなければ反論は困難です。

- 金融機関への提出のため:住宅ローンを組む際には、審査書類として売買契約書の提出を求められることが一般的です。契約書がないと審査が進めにくくなるため、早い段階で整備しておくことが重要です。

- 将来の相続トラブルを防止するため:売主が亡くなった後、「あの売買は不公平だ」「本当は贈与だったはずだ」と他の相続人から主張されるリスクがあります。契約書は、故人の意思に基づいた正当な取引であったことを示し、無用な相続トラブルを防ぐ防波堤になります。

口約束は、当事者の記憶違いや感情のもつれで、いとも簡単に崩れ去ります。大切な家族との関係を守るためにも、必ず書面での契約を締結しましょう。

売買契約書に必ず記載すべき重要項目

インターネットで検索すれば、売買契約書のテンプレートは見つかるかもしれません。しかし、それを安易に利用するのは禁物です。不動産取引には、専門的な取り決めが多く含まれており、一つでも記載が漏れたり、内容に不備があったりすると、法的な効力が認められない可能性があります。

最低限、以下の項目は正確に記載する必要があります。

- 売主と買主の表示:誰と誰が契約するのかを特定します。

- 物件の表示:登記簿謄本(登記事項証明書)の記載通りに、土地や建物を正確に特定します。

- 売買代金、手付金、支払方法:金額や支払期日、方法を明確にします。

- 所有権移転と引渡しの時期:いつ買主のものになり、いつから住めるのかを定めます。

- 公租公課の分担:固定資産税などを、年の途中のどの時点から誰が負担するのかを決めます。

- 契約不適合責任:購入後に雨漏りなどの欠陥が見つかった場合の売主の責任範囲を定めます。親族間では免除することも多いですが、その旨を明記しないと後でトラブルになります。

特に、所有権移転登記には権利証(登記識別情報)が必要になるなど、専門的な手続きが伴います。安全な取引のためには、司法書士に契約書の作成から登記までを一括して依頼することをお勧めします。

「公正証書」にするメリットとデメリットは?費用も解説

さらに契約の安全性を高める方法として、売買契約書を「公正証書」にするという選択肢があります。これは、公証役場で公証人に作成してもらう、非常に証明力の高い公的な文書です。

【メリット】

- 高い証明力:公証人が本人確認と意思確認を行った上で作成するため、後から「無理やり契約させられた」といった主張をすることが極めて困難になります。税務署や他の相続人に対する証明力も非常に高まります。

- 執行力:契約書に「強制執行認諾文言」を入れておけば、万が一、買主からの代金の支払いが滞った場合に、裁判(訴訟)を経ずに強制執行の申立てができるようになるため、万が一支払いが滞った場合の回収手段を確保しやすくなります。

【デメリット】

- 費用と手間がかかる:公証人への手数料が必要となります。手数料は売買価格に応じて変動しますが、数万円から十数万円程度かかるのが一般的です。また、公証役場での手続きが必要になります。

特に、代金を分割払いにする場合や、他に相続人がいて将来の紛争リスクが少しでもある場合には、費用をかけてでも公正証書にしておくことを強くお勧めします。

(参考:e-Gov法令検索「公証人手数料令」)

司法書士がナビゲート!親族間売買の全手続きフロー

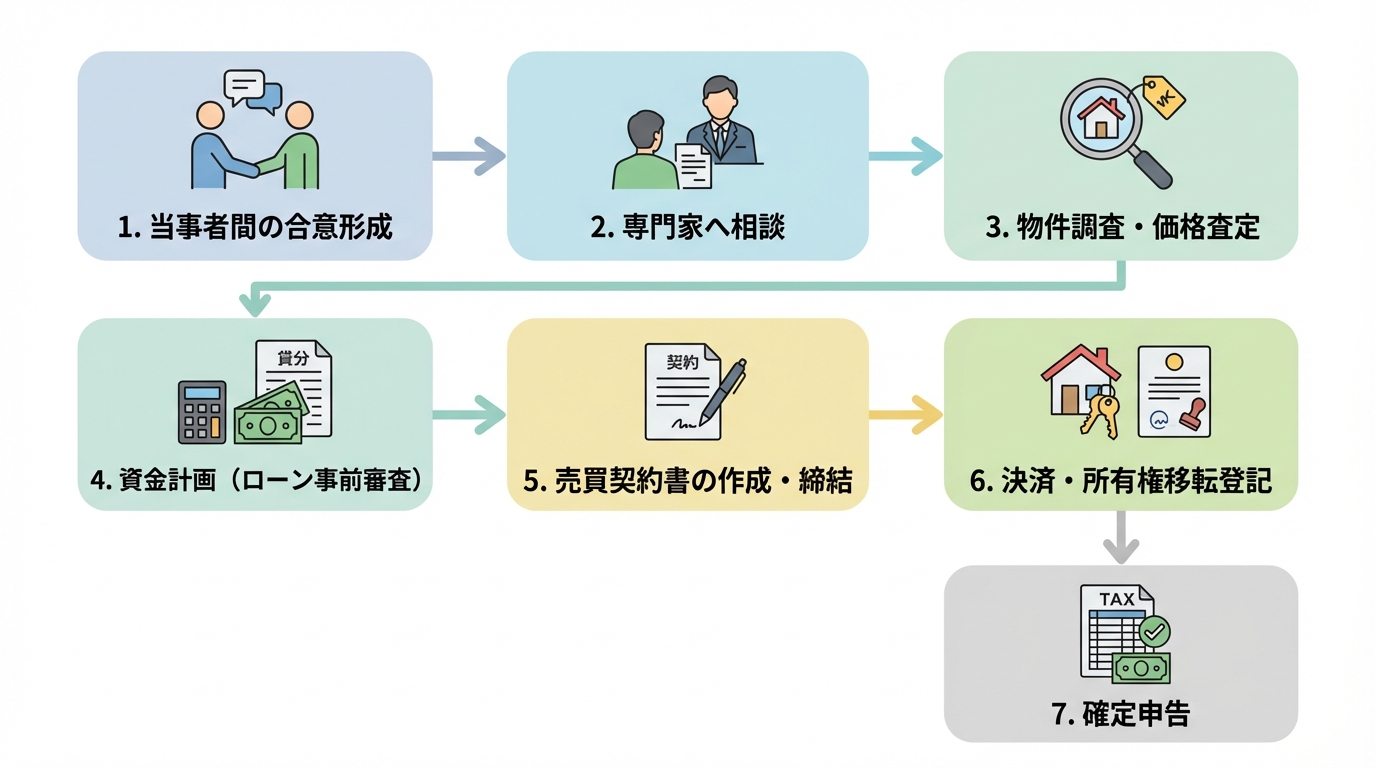

ここまで解説してきた「税金」「ローン」「契約書」の3つの壁を乗り越えるため、親族間売買はどのような流れで進めるのが安全なのでしょうか。専門家がサポートする場合の一般的な手続きフローをご紹介します。

- 当事者間の合意形成:まずは売主と買主の間で、売買の意思や希望価格、時期などを話し合います。

- 専門家への相談:早い段階で司法書士にご相談ください。全体像を把握し、税務リスクやローン審査のポイントなど、個別の状況に応じたアドバイスをいたします。

- 物件調査・価格査定:司法書士が登記情報や権利関係を調査します。並行して、不動産会社などに依頼し、客観的な価格査定書を取得します。

- 資金計画(ローン事前審査):価格査定書や取引の概要を基に、金融機関へ住宅ローンの事前審査を申し込みます。

- 売買契約書の作成・締結:事前審査の承認後、司法書士が正式な売買契約書を作成し、当事者間で締結します。

- 決済・所有権移転登記:金融機関でローンの本契約(金銭消費貸借契約)を行い、融資金が実行されます。売買代金の残金を支払い、同日中に司法書士が法務局で所有権移転登記を申請します。

- 確定申告:取引の翌年、売主は譲渡所得税、買主は贈与税(みなし贈与があった場合)の確定申告を行います。

このように、親族間売買は多くの専門的な手続きを伴います。当事務所では、これらの複雑な手続きをワンストップでサポートする個人間売買のサポートも行っております。

親族間売買の悩みは、まず司法書士にご相談ください

親族間での不動産売買は、単なる不動産取引ではありません。税金、法律、金融機関の審査、そして何より大切なご家族の感情など、様々な要素が複雑に絡み合う手続きです。

「これくらいなら自分たちでできるだろう」という安易な判断が、後になって「高額な税金を課された」「住宅ローンが通らなかった」「他の兄弟と揉めてしまった」といった深刻なトラブルにつながる危険性をはらんでいます。

私たち司法書士は、単に登記手続きを代行するだけではありません。あなたの状況を丁寧にお伺いし、税務上のリスクを洗い出し、金融機関に提出できるクリーンな契約書を作成し、将来の相続まで見据えた最適なプランをご提案する、取引全体のナビゲーターです。

大切なご家族との円満な未来のために、そしてあなた自身が安心して新しい一歩を踏み出すために。まずは専門家である私たちに、あなたの想いや不安をお聞かせください。それが、安全な親族間売買を実現するための最も確実な第一歩です。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

所有不動産記録証明制度とは?専門家が目的や注意点を解説

所有不動産記録証明制度とは?相続登記義務化で重要となる新制度

「親が亡くなったけれど、どこに不動産を持っているか分からない…」「相続手続きを進めたいのに、財産の全体像がつかめない」。

これまで、相続が始まると多くの方がこのような悩みに直面してきました。故人が所有していた不動産を正確に把握するのは、実は非常に手間のかかる作業だったのです。

そんな相続人の負担を劇的に軽くする、画期的な新制度が2026年2月2日から始まります。それが「所有不動産記録証明制度」です。

この制度を使えば、ある特定の人が日本全国に所有している不動産を、法務局で一覧として取得できるようになります。これは、2024年4月1日から始まった相続登記の義務化とも深く関係しており、登記漏れによる過料のリスクを避けるためにも、非常に重要な意味を持つ制度といえるでしょう。

この記事では、相続手続きを控えた方が安心して準備を進められるよう、所有不動産記録証明制度の目的から具体的な使い方、そして専門家だからこそ指摘できる注意点まで、分かりやすく解説していきます。

制度が創設された目的と背景にある「所有者不明土地問題」

「なぜ今まで、全国の不動産をまとめて調べられなかったの?」と不思議に思う方もいるかもしれません。その理由は、日本の登記制度が「物的編成主義」という考え方を採用しているからです。これは、人(所有者)を基準にするのではなく、土地や建物一つひとつに番号(地番・家屋番号)を付けて管理する仕組みです。そのため、これまでは市区町村ごとに、地番や家屋番号を頼りに一つずつ不動産を探し出すしかありませんでした。

この仕組みが、長年にわたる相続登記の放置と相まって、深刻な「所有者不明土地問題」を引き起こしました。登記簿を見ても所有者が誰か分からない、分かっても連絡がつかない土地が、日本中に増え続けてしまったのです。これは、公共事業の妨げや、災害復旧の遅れ、周辺環境の悪化など、社会全体にとって大きな問題となっています。

そこで国は、相続登記を義務化すると同時に、相続人が不動産を調査しやすくするための仕組みとして、この所有不動産記録証明制度を創設しました。単に個人の手続きを便利にするだけでなく、社会問題の解決という大きな目的も担っているのです。

中には、相続したものの管理できずに困ってしまう不要な土地の問題もありますが、まずは所有している財産を正確に把握することが第一歩となります。

参照:国土交通省「所有者不明土地の 実態把握の状況について」

いつから始まる?施行日と利用できる人

この新しい制度は、2026年(令和8年)2月2日からスタートします。

誰でも利用できるわけではなく、プライバシー保護の観点から、請求できる人は限定されています。具体的には、以下の方々です。

- 不動産の登記名義人本人

- 相続人(法定相続人など)

- 上記の方から依頼を受けた代理人(司法書士、弁護士など)

このように、本人や正当な権利を持つ相続人、そしてその専門家だけが情報を取得できる仕組みになっています。

所有不動産記録証明制度のメリットと具体的な請求方法

この制度を利用することで、相続手続きはどのように変わるのでしょうか。具体的なメリットと、実際に証明書を取得するための手順を見ていきましょう。

メリット:全国の不動産を一括把握し、登記漏れを防ぐ

この制度がもたらす最大のメリットは、「これまで気付けなかった不動産を発見できる」点にあります。

例えば、こんなケースを想像してみてください。

- 親が若い頃に投資目的で購入し、家族も知らない遠方の山林

- 昔、共有名義で取得した地方の土地の持分

- 固定資産税が課税されない「非課税」の私道や墓地

これまでの調査方法では、こうした不動産の存在を突き止めるのは非常に困難でした。しかし、所有不動産記録証明制度を使えば、これらの不動産も一覧でリストアップされるため、財産調査の精度が飛躍的に向上します。

その結果、以下のような多くのメリットが生まれます。

- 相続登記の漏れを防げる:すべての不動産を把握できるため、意図せず登記を怠り、過料を科されるリスクを回避できます。

- 遺産分割協議がスムーズに進む:相続財産の全体像が初めから明確になるため、後から新たな財産が見つかって協議をやり直すといった手間がなくなります。円満な遺産分割の前提を整えることができます。

- 生前の財産整理(終活)にも活用できる:ご自身が所有する不動産を一覧で確認し、将来の相続に備えて整理しておく際にも役立ちます。

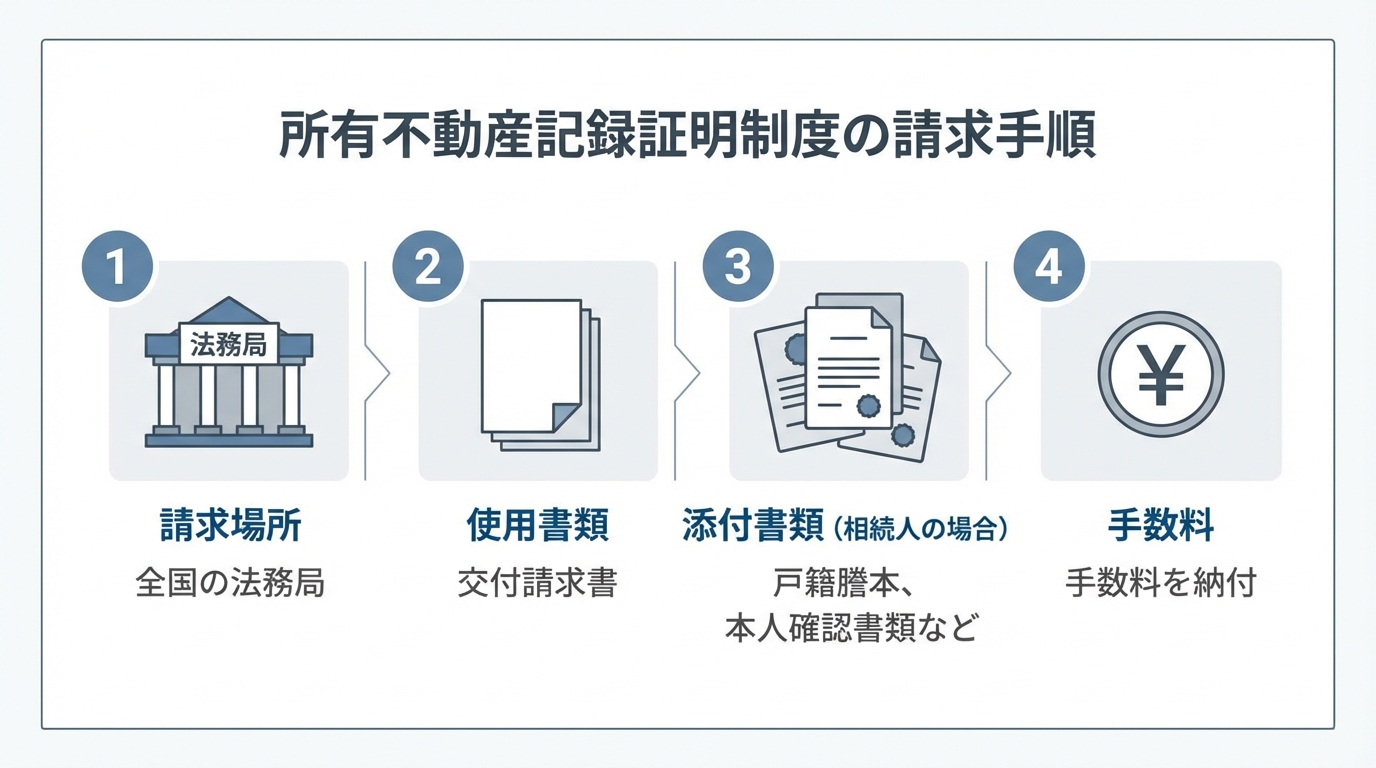

請求手順と必要書類:どこで、何を用意すればいい?

実際に所有不動産記録証明書を請求する際の手順と必要書類は以下の通りです。

- どこで?

法務局(法務大臣が指定する登記所)で請求できます。窓口での請求のほか、郵送による請求も可能とされています。 - 何を使って?

法務局に備え付けられる「交付請求書」に必要事項を記入します。 - 何を添付して?(相続人が請求する場合)

相続人が請求する場合、主に以下の書類が必要になります。- 被相続人(亡くなった方)の戸籍謄本または除籍謄本:被相続人が亡くなったことと、その死亡年月日を証明します。

- 請求者の戸籍謄本:請求者が被相続人の相続人であることを証明します。

- 請求者の本人確認書類:運転免許証、マイナンバーカードなどが必要です。

- (被相続人の最後の住所が登記上の住所と異なる場合)被相続人の住民票の除票または戸籍の附票:登記簿上の住所と死亡時の住所のつながりを証明します。

- いくらで?(手数料)

証明書の発行には手数料がかかります。例えば、窓口での請求の場合、1通あたり1,600円が必要とされています。

具体的な請求書の書き方などは、制度開始までに法務省のウェブサイトで公開される予定です。

参照:法務省:所有不動産記録証明制度について

【専門家が指摘】制度の限界と本当に注意すべき点

全国の不動産を一覧化できる非常に便利な制度ですが、決して万能ではありません。むしろ、この制度の仕組みを正しく理解していないと、かえって不動産を見落とす危険性すらあります。ここでは、専門家の視点から、特に注意すべき2つのポイントとその解決策を解説します。

注意点1:登記上の住所・氏名が古いと不動産が”見つからない”!?

この制度で最も注意すべき点は、検索の仕組みにあります。

制度は、請求書に記載された氏名・住所と、登記簿に記録されている氏名・住所が「完全に一致」した場合にのみ、不動産をリストアップします。

これが何を意味するかというと、もし登記簿に記録された情報が古いまま更新されていない場合、現在の氏名や住所で検索しても、その不動産は「存在しない」ものとして扱われてしまうのです。

- 結婚や離婚で姓が変わったが、登記名義は旧姓のまま

- 若い頃に不動産を取得し、その後何度も引っ越しているが、登記上の住所は昔のまま

このようなケースは、決して珍しくありません。特に、何十年も前に取得した不動産ほど、現在の情報と異なっている可能性が高くなります。この制度の結果だけを信じて「不動産はこれだけだ」と判断してしまうと、重大な財産を見落とし、後々大きなトラブルに発展する恐れがあります。

住所変更登記は2026年4月から義務化されますが、それ以前の変更がなされていないケースは非常に多いのが実情です。

解決策:司法書士は「戸籍の附票」で過去の住所を洗い出す

では、どうすれば調査の漏れを防げるのでしょうか。

私たち司法書士がこのような調査を行う場合、必ず「戸籍の附票(こせきのふひょう)」という書類を取得します。

戸籍の附票とは、その人がその戸籍に入ってから現在(または出るまで)の住所の履歴がすべて記録されている公的な証明書です。本籍地の市区町村役場で取得できます。

この戸籍の附票を取り寄せることで、その戸籍に記載された日から除籍される日までの住所の履歴を把握できます。そして、判明した過去の住所すべてを検索条件に加えて所有不動産記録証明書を請求するのです。これにより、登記簿上の住所が古くても、不動産を捕捉できる確率が格段に高まります。

これは専門家ならではのノウハウであり、確実な財産調査を行うための生命線ともいえる手法です。

注意点2:未登記の建物や先代名義の不動産は対象外

もう一つの重要な限界は、この制度があくまで「登記情報」を基にしているという点です。

つまり、以下の不動産は検索の対象外となり、証明書には記載されません。

- 未登記の建物:昔からある古い家屋や納屋、増築した部分などが登記されていないケース。

- 先代名義のままの不動産:例えば、祖父名義の土地を父が相続したものの、相続登記をしないまま父が亡くなってしまったケース。この場合、父の名前で検索してもその土地はヒットしません。

したがって、所有不動産記録証明書を取得したからといって、それが所有財産のすべてだと断定することはできません。未登記の建物の存在などは、他の調査方法と組み合わせる必要があります。

他の調査方法との違いは?名寄帳・固定資産税通知書との比較

所有不動産記録証明制度は強力なツールですが、完璧ではありません。確実な調査のためには、従来からある調査方法と適切に組み合わせることが重要です。ここでは、代表的な2つのツールと比較してみましょう。

調査範囲と精度で比較する3つのツール

「所有不動産記録証明書」「名寄帳(なよせちょう)」「固定資産税納税通知書」の3つには、それぞれ得意なことと不得意なことがあります。

| 所有不動産記録証明書 | 名寄帳 | 固定資産税納税通知書 | |

|---|---|---|---|

| 調査範囲 | 全国 | 市区町村ごと | 市区町村ごと |

| データソース | 登記情報 | 課税情報 | 課税情報 |

| 非課税不動産 | 記載される | 原則記載されない | 記載されない |

| 未登記建物 | 記載されない | 記載される場合がある | 記載される場合がある |

| 長所 | 広範囲を一度に調査できる。私道なども把握可能。 | 未登記の家屋を発見できる可能性がある。 | 手元にあればすぐに財産の概要を把握できる。 |

| 短所 | 登記情報が古いとヒットしない。未登記建物は不明。 | 市区町村ごとに請求が必要。非課税不動産は不明。 | 課税されている不動産しか分からない。情報の網羅性はない。 |

このように、調査できる範囲や情報の元となるデータが全く異なることが分かります。

名寄帳は市区町村が固定資産税を課税するために作成している台帳で、その市区町村内にある不動産を所有者ごとにまとめたものです。課税情報が元になっているため、登記されていない建物でも課税対象になっていれば記載されていることがあります。

【結論】確実な調査のためには複数の方法の組み合わせが不可欠

では、プロはどのようにこれらのツールを使い分けるのでしょうか。

結論から言うと、「これらの方法を戦略的に組み合わせること」が、より網羅的な不動産調査につながります。

理想的な調査フローは以下のようになります。

- ステップ1:所有不動産記録証明書で全国の当たりをつける

まず新制度を活用し、日本全国にある登記された不動産を広範囲に洗い出します。ここで、これまで知らなかった不動産の所在地(市区町村)が判明します。 - ステップ2:判明した市区町村で名寄帳を取得する

次に、ステップ1で判明した市区町村の役場で名寄帳を取得します。これにより、その市区町村内にある未登記の建物や、課税されている不動産の詳細を確認し、調査の精度を高めます。 - ステップ3:固定資産税納税通知書で補完する

手元にある固定資産税納税通知書と照らし合わせ、課税状況などを確認します。

この流れで調査を進めることで、それぞれのツールの長所を活かし、短所を補い合いながら、調査の網羅性を最大限に高めることができるのです。

まとめ:新制度を賢く活用し、確実な相続手続きを

2026年2月2日から始まる「所有不動産記録証明制度」は、相続人の財産調査の負担を大きく軽減する、非常に強力なツールです。これまで発見が難しかった不動産も全国規模で調査できるようになり、相続登記の義務化に対応するうえで心強い味方となるでしょう。

しかし、この記事で解説したように、この制度には限界もあります。

- 登記情報が古いと、不動産が検索結果に表示されないリスクがある。

- 未登記の建物や、先代名義のままの不動産は対象外。

- 確実な調査のためには、名寄帳など他の方法との組み合わせが不可欠。

特に、過去の住所をすべて洗い出して検索をかけるといった専門的な作業は、一般の方には難しい場合も多いかもしれません。制度を過信してご自身で調査を完結させてしまうと、かえって財産を見落とすことにもなりかねません。

「うちの場合は大丈夫だろうか?」「できる限り漏れなく財産を把握したい」

もし少しでもご不安があれば、ぜひ一度、相続の専門家である司法書士にご相談ください。私たちは、戸籍の附票をはじめとする様々な公的書類を駆使し、新制度を最大限に活用して、皆様の大切な財産を正確に把握するお手伝いをいたします。

丁寧な調査で、安心できる相続手続きの第一歩を踏み出しましょう。

相続手続きに関するご不安やお悩みは、お気軽にご相談ください。

相続手続きの相談フォーム

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

中国人売主の不動産売買|必要書類・海外送金・契約リスク回避策

なぜ中国人売主との取引は特に注意が必要なのか?

近年、国際的な不動産取引は増加傾向にありますが、中でも中国人オーナーが所有する日本の不動産を売買するケースは、特に慎重な対応が求められます。日本人同士の取引と同じ感覚で進めてしまうと、思わぬトラブルに巻き込まれる可能性があるからです。

では、具体的に何が違うのでしょうか。中国人売主との不動産売買には、主に3つの注意すべき点が存在します。

- 本人確認・必要書類の特殊性:売主が海外に住んでいる場合、日本の印鑑証明書や住民票がありません。それに代わる公的な書類を、現地の制度に則って準備してもらう必要があります。

- 海外送金の問題:売買代金の送金は、国内送金のように簡単にはいきません。中国特有の送金規制や、着金までのタイムラグ、為替変動など、決済を阻む複数のハードルが存在します。

- 言語・文化の壁による契約リスク:契約内容の解釈の違いや、商習慣の差が、後々の紛争の火種になることも少なくありません。

これらのポイントを聞くと、「なんだか難しそうだ…」と不安に感じられるかもしれません。しかし、ご安心ください。一つひとつの課題に対して、適切な知識と手順をもって臨めば、安全に取引を完了させることは十分可能です。

この記事では、司法書士の視点から、中国人売主との不動産売買を成功させるための具体的なステップとリスク回避策を徹底的に解説します。このテーマの全体像については、不動産個人間売買の完全ガイド|必要書類・費用・流れを専門家が解説で体系的に解説しています。

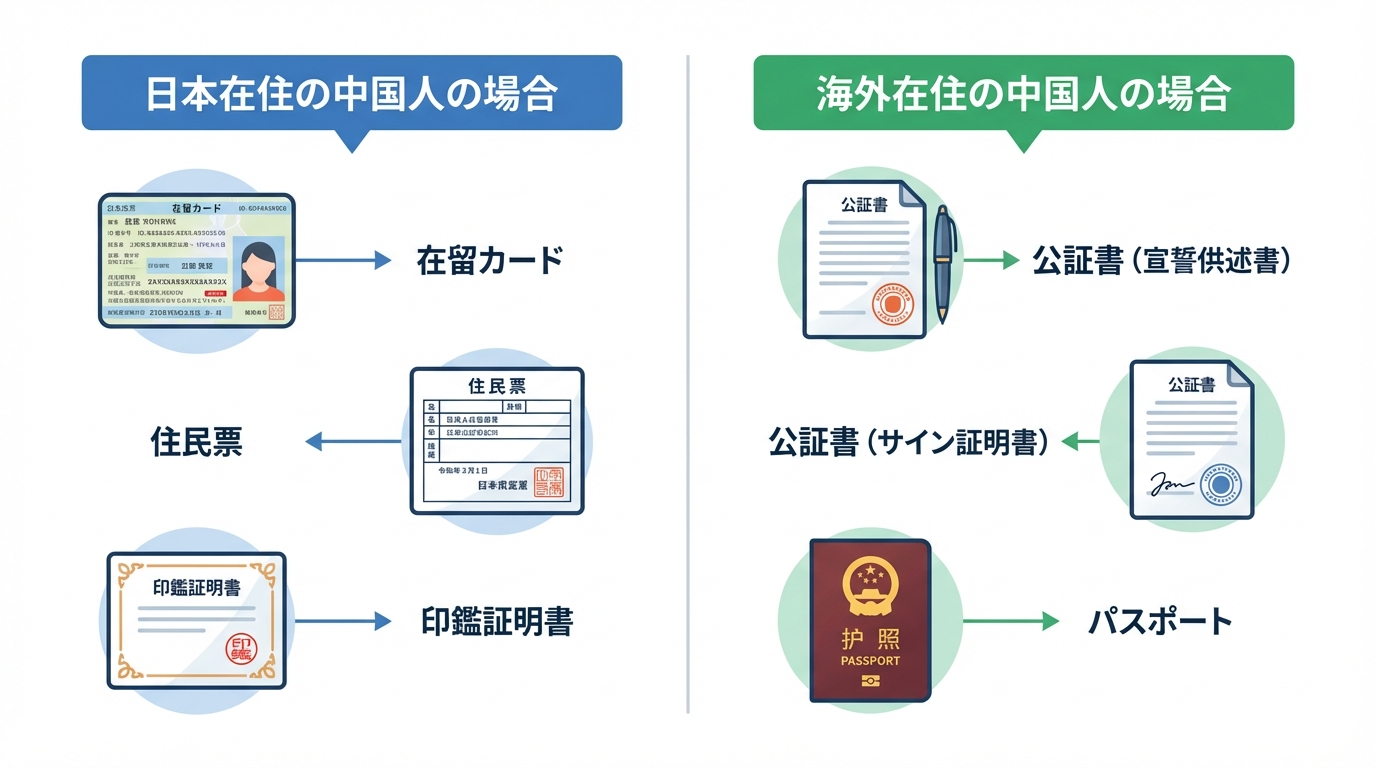

【ステップ1】中国人売主との取引で必須となる書類リスト

不動産の所有権を移転する登記手続きには、法律で定められた書類が不可欠です。売主が中国人である場合、その居住状況によって必要となる書類が大きく異なります。ここでは、それぞれのケースで具体的にどのような書類が必要になるのか、その理由と合わせて詳しく見ていきましょう。

売主が日本在住の中国人の場合

売主が日本に住み、有効な在留資格を持っている場合は、比較的日本人との取引に近い形で手続きを進めることができます。基本となる必要書類は以下の通りです。

- 在留カードまたは特別永住者証明書:本人確認の基本となる書類です。在留資格の種類や有効期限を必ず確認します。

- 住民票:現在の住所を証明するために必要です。不動産を取得した際の住所から変更がある場合は、住所の変遷を証明する「住民票の除票」や「戸籍の附票」が別途必要になる点に注意が必要です。

- 印鑑証明書:実印を登録している場合は、印鑑証明書が必要です。発行から3ヶ月以内のものを用意してもらいます。

- 登記済権利証または登記識別情報通知:不動産の所有者であることを証明する最も重要な書類です。

これらの書類は、日本人との取引でもお馴染みのものですが、在留カードの有効期限切れなど、外国人特有のチェックポイントを怠らないようにしましょう。

売主が海外(中国本土など)在住の中国人の場合

このケースが最も手続きが複雑になり、専門的な知識が求められます。売主が海外に居住しているため、日本の住民票や印鑑証明書を取得できません。そのため、これらの書類に代わるものを、中国現地の公的機関で作成してもらう必要があります。

具体的には、以下の書類が登記手続きに必須となります。

- 宣誓供述書に類する公証書:売主の氏名、生年月日、現住所、そして売却する不動産の表示などを記載した書面に、本人が中国の公証人の面前で署名し、その内容が真実であることを宣言(供述)したことを証明してもらう書類です。これらは主に、日本の住民票(住所証明)や印鑑証明書(本人の押印の証明)に代わる書類として扱われます。なお、売買による所有権移転登記では、登記識別情報通知(または登記済証(権利証))は原則として別途必要です。

- サイン証明書に類する公証書:売買契約書や委任状などの書類になされた署名が、間違いなく本人のものであることを公証人に証明してもらう書類です。日本の印鑑証明書に相当します。

これらの公証書は、中国の「公証処」という役所で発行されます。取得には一定の時間がかかるため、売買契約を結ぶ前の段階で、準備状況を確認しておくことが極めて重要です。また、登記申請の際には、全ての書類に日本語の翻訳文を添付する必要があります。

こうした海外在住者との取引における署名証明書などの特別な必要書類は、相続登記など他の手続きでも応用される知識です。

【ステップ2】海外送金における最大のリスクと対策

書類の準備と並行して、買主が最も注意すべきなのが売買代金の支払いです。特に、売主の銀行口座が海外にある場合、海外送金特有のリスクを理解し、万全の対策を講じなければ、決済日当日に取引が頓挫しかねません。

注意点1:中国の送金規制(年間5万ドル相当)を理解する

これは多くの人が見落としがちな、しかし極めて重要なポイントです。中国では、個人の結售汇(外貨の購入・売却)について、原則として年度総額(1人あたり年等値5万米ドル)が設けられています。

この規制は、高額な不動産売買代金の決済に直接的な影響を及ぼします。例えば、3,000万円の物件を売却した代金を一度に中国へ送金しようとしても、この規制に抵触してしまうのです。結果として、売主側では、(適法な範囲で)送金・両替の時期や方法を調整するなど、事前の準備が必要になる場合があります。

買主としては、この事実を前提に、契約前に売主や仲介業者と「どのようにして代金を受け取るのか」という具体的な計画を綿密に協議し、合意しておく必要があります。これを怠ると、決済日になってから「送金できない」という事態に陥るリスクがあります。

注意点2:着金までの日数と手数料・為替変動リスク

海外送金は、国内の振込のように即時に完了するわけではありません。送金手続きから実際に相手の口座に着金するまで、数日間のタイムラグが発生するのが通常です。また、送金銀行や経由銀行で手数料が差し引かれ、最終的な着金額が送金額よりも少なくなる「目減り」も起こり得ます。

さらに見過ごせないのが為替変動リスクです。契約から決済までの間に為替レートが変動し、売主の手取り額が変わってしまう可能性があります。

これらのリスクを回避するためには、以下の対策が不可欠です。

- 売買契約書で、取引価格を「日本円建て」であることを明確に定める。

- 決済日当日に慌てないよう、かなり余裕を持ったスケジュールで送金手続きを開始してもらう。

- 手数料による目減りも考慮し、少し多めの金額を送金するなどの調整について事前に合意する。

【ステップ3】契約前に!売買契約書のチェックポイント3選

書類や送金の準備と並行し、売買契約書の内容を精査することも極めて重要です。言語や商習慣の違いが思わぬ落とし穴とならないよう、買主の権利を守るための条項を盛り込んでおきましょう。

本人確認の徹底と代理人取引の注意点

取引の安全性の根幹は、売主が真の所有者であることの確認、すなわち「本人確認」です。原則として、売主本人と直接面談することが望ましいでしょう。

特に売主が海外在住で、日本にいる親族などが代理人として手続きを進める場合は、細心の注意が必要です。その代理人が正当な権限を持っているかを確認するため、中国の公証処で認証を受けた「委任状」を必ず提出してもらいます。委任状には、どの不動産を、いくらで、誰に売却する権限を委任するのかが具体的に記載されている必要があります。

近年では、司法書士がテレビ会議システム(Zoomなど)を利用して、海外にいる売主本人と直接顔を合わせ、パスポートなどで本人確認を行うオンライン面談も有効な手段です。万が一のなりすまし等の詐欺リスクを回避するため、権利証がない場合などでも用いられる厳格な本人確認プロセスが、こうした国際取引では不可欠です。

買主の「源泉徴収義務」を正しく理解する

これは買主にとって非常に重要な税務上の義務です。売主が海外在住者(非居住者)である場合、買主は売買代金の10.21%を源泉徴収し、代金を支払った翌月10日までに税務署へ納税する義務があります。

例えば、5,000万円の物件を購入した場合、買主は売主へ4,489万5,000円を支払い、残りの510万5,000円を国に納めなければなりません。この義務を知らずに代金の全額を売主に支払ってしまうと、後日、税務署から納税するよう求められ、買主が二重払いのリスクを負うことになります。

ただし、この源泉徴収義務には例外もあります。

- 売買代金が1億円以下であること

- 買主が自己またはその親族の居住用として購入すること

この両方の条件を満たす場合に限り、源泉徴収は不要となります。事業用の物件や投資用マンションなどを購入する場合は、ほぼ全てのケースで源泉徴収義務が発生すると考えてよいでしょう。この税務処理は複雑なため、契約前に必ず専門家に相談することをお勧めします。なお、不動産登記における国籍情報の取扱いなど、外国人との取引に関する制度は変化し続けています。

より詳しい情報については、国税庁のウェブサイトもご参照ください。

参照:国税庁「No.2879 非居住者等から土地等を購入したとき」

契約不適合責任や解除に関する条項の明確化

購入後に、雨漏りやシロアリ被害といった物件の隠れた欠陥(契約不適合)が見つかった場合、買主は売主に対して修補や代金減額などを請求できます。しかし、売主が海外にいると、事実上その責任を追及することが非常に困難になります。

そのため、契約段階で以下の点を明確に定めておくことが、買主の自己防衛につながります。

- 契約不適合責任の期間や範囲を具体的に定める。(例:引渡しから一定期間内に発見された特定の欠陥についてのみ責任を負う、など)

- 手付解除や違反解除の条件を明確にする。

- この契約に関する紛争が生じた場合の準拠法を日本法とし、管轄裁判所を日本の裁判所(例:物件所在地の地方裁判所)とすることを合意する。

特に、紛争解決のルールを日本の法律と裁判所に指定しておくことは、万が一のトラブル解決において、買主が不利な立場に置かれるのを防ぐために不可欠な条項です。

まとめ|複雑な手続きは専門家への相談が安全です

ここまで見てきたように、中国人売主、特に海外在住者との不動産売買は、日本人同士の取引とは比較にならないほど多くの専門的な論点を含んでいます。

【重要ポイントの再確認】

- 必要書類:海外在住の売主からは「宣誓供述書」や「サイン証明書」といった公証書類の取得が必須。

- 海外送金:中国の年間5万ドル送金規制を念頭に、決済方法を事前に確立する。司法書士の預かり金口座活用が安全。

- 契約内容:本人確認の徹底、買主の源泉徴収義務の確認、契約不適合責任の明確化が不可欠。

これらの手続きは、一つでも不備があれば、取引全体が頓挫してしまうリスクをはらんでいます。書類の準備に時間がかかりすぎて契約が白紙になったり、決済日にお金が届かず違約になったりといった事態は、絶対に避けなければなりません。

安全かつスムーズに取引を完了させるためには、国際取引の実務に精通した司法書士のサポートが不可欠です。えなみ司法書士事務所では、中国人売主との不動産取引に関するご相談を承っております。初回のご相談は無料ですので、少しでもご不安な点がございましたら、どうぞお気軽にお問い合わせください。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

一人会社の代表者死亡|会社の閉鎖手続きを司法書士が解説

代表者が亡くなられたご遺族の方へ

この度は、ご心痛のほどお察し申し上げます。

大切なご家族を突然亡くされ、悲しみに暮れる中で、これまで故人が一人で切り盛りされてきた会社のことにまで考えを巡らせなければならない状況は、本当に大変なことと存じます。

この記事では、司法書士である私が、一人会社の代表者が亡くなられた後の会社を閉鎖するための手続きについて、一つひとつ丁寧に、専門用語をできるだけ使わずに解説していきます。この記事が、暗闇の中の道標となり、皆様が落ち着いて次の一歩を踏み出すための一助となれば幸いです。

まず確認すべき3つのこと

具体的な手続きに入る前に、まず現状を把握するために確認していただきたいことが3つあります。焦らず、ご自身のペースで構いませんので、一つずつ確認していきましょう。この最初のステップが、今後の方向性を決める上で非常に重要になります。

1. 会社の資産と負債の状況

まず、故人が経営されていた会社の財産状況を大まかに把握しましょう。会社の預金通帳や決算書などを確認し、どれくらいの資産があるのか、同時にどれくらいの負債(借金)があるのかを確認します。

特に重要なのが、故人個人が会社の借金の「連帯保証人」になっていないかという点です。中小企業では、代表者が会社の融資の連帯保証人になっているケースが非常に多く見られます。もし連帯保証人になっていた場合、その保証債務は個人の負債として相続人に引き継がれてしまう可能性があります。

会社の資産よりも負債が多い「債務超過」の状態であったり、多額の保証債務があったりする場合には、後述する「相続放棄」を検討する必要が出てきます。その判断のためにも、まずは会社の財産状況の確認が不可欠です。決算書や金銭消費貸借契約書、リース契約書などを探してみてください。故人の借金の調査と並行して進めることが大切です。

2. 遺言書の有無

次に、故人が遺言書を遺していなかったかを確認します。会社の株式は相続財産の一部であり、誰がその株式を相続するのかによって、今後の手続きを進める人が決まるからです。

遺言書があれば、原則としてその内容に従って株式の相続人が決まります。もし遺言書がなければ、相続人全員で話し合い(遺産分割協議)を行い、誰が株式を相続するのかを決める必要があります。

公正証書遺言であれば公証役場に、自筆証書遺言の保管制度を利用していれば法務局に保管されている可能性があります。まずはご自宅や貸金庫などを探してみてください。適切な遺言書の種類とそれぞれの注意点を理解しておくことも重要です。

3. 株式の相続と手続きの主体

会社の閉鎖手続きを進めるのは、代表取締役ではなく「株主」です。ここが非常に重要なポイントです。

代表取締役という「役職」は相続されませんが、故人が所有していた会社の「株式」は相続財産として相続人に引き継がれます。そして、会社の解散(閉鎖)のような重要事項は、株主が集まる「株主総会」で決議しなければなりません。

つまり、手続きの第一歩は、遺言または遺産分割協議によって株式を相続した方が新たな株主となり、その新しい株主が会社の閉鎖手続きを進めていく、という流れになります。そのためにも、まずは相続人間で遺産分割の方法について話し合うことが不可欠なのです。

取締役が誰もいない…会社閉鎖への最初の関門

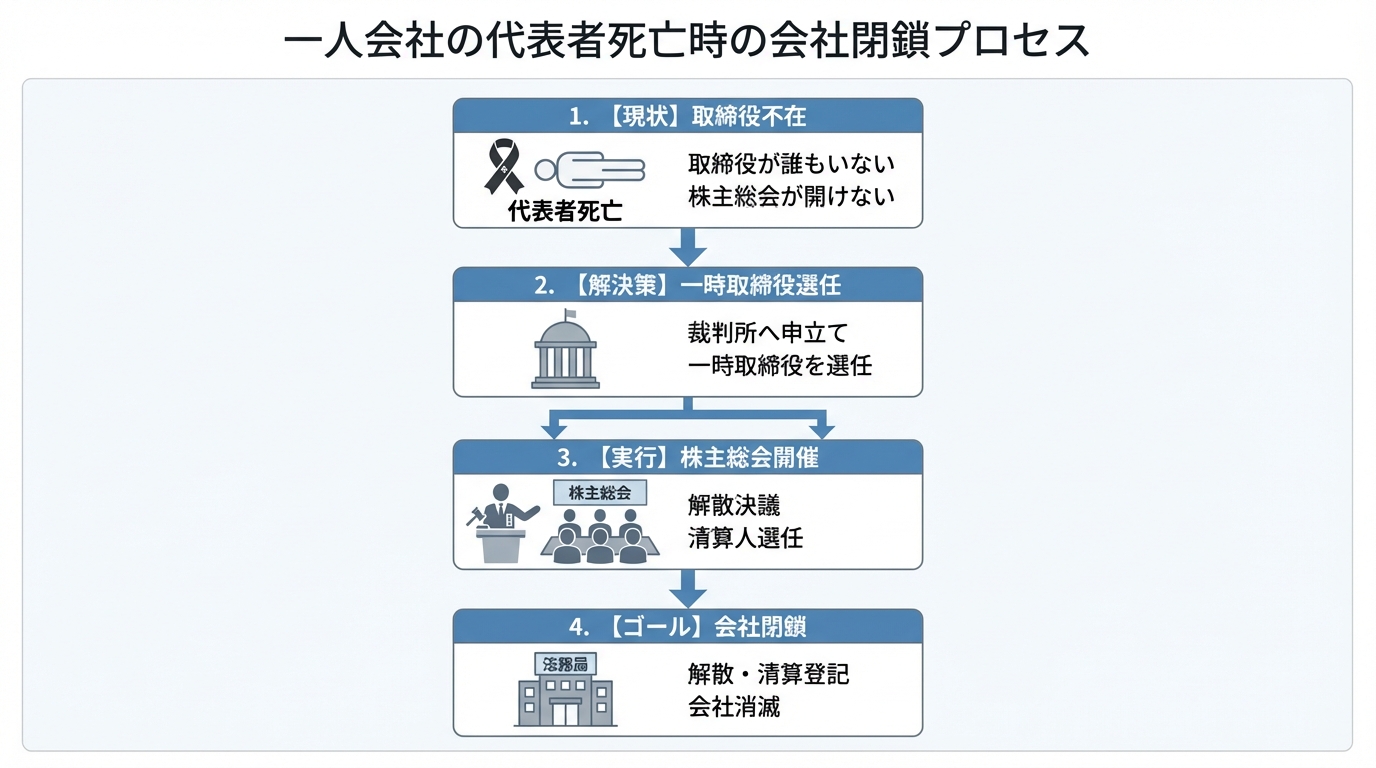

さて、株式を相続する人が決まり、いざ会社を閉鎖しようとしても、一人会社特有の大きな壁が立ちはだかります。それは、「会社の意思決定を行う取締役が一人もいなくなってしまった」という事実です。これにより、通常の手続きを進めることができなくなってしまいます。

なぜ株主総会が開けないのか?

会社の法律(会社法)では、会社の解散などを決める株主総会を招集する権限は「取締役」にあると定められています。しかし、唯一の代表取締役であった故人が亡くなられたことで、会社には取締役が一人もいない状態になっています。

たとえ株式を相続した新しい株主がいたとしても、その株主が裁判所の許可なく勝手に株主総会を開くことはできません。つまり、取締役が不在のままでは、株主総会の招集に裁判所の関与が必要となり、手続きが進みにくい状態に陥ってしまいます。この問題こそが、ご遺族の方々を最も悩ませる点です。

解決策は「一時取締役」の選任です

この手詰まりの状態を打開するための法的な解決策が、「一時取締役(いちじとりしまりやく)」の選任です。

これは、利害関係人(株式を相続したご遺族など)が裁判所に対して申立てを行い、一時的に取締役の職務を行う人を選任してもらう制度です。この手続きは、司法書士として専門的な知識が求められる場面です。

具体的には、まず裁判所に申立てて「一時取締役」を選任してもらいます。そして、その選任された一時取締役が株主総会を招集し、そこでようやく「会社の解散」と、その後の清算手続きを行う「清算人」の選任を決議することができるのです。これにより、裁判所の関与を得て手続きを前に進める道筋が整います。

【司法書士の視点】

一人会社の代表者が亡くなられた場合、この「一時取締役の選任」は避けて通れない極めて重要な手続きです。裁判所への申立てが必要となるため複雑に感じられるかもしれませんが、私たち専門家がサポートすることで、着実に手続きを進めることが可能です。

手続きの要点

1. 裁判所に「一時取締役」の選任を申し立てる。

2. 選任された一時取締役が株主総会を招集する。

3. 株主総会で「会社の解散」と「清算人」の選任を決議する。

参照:会社法

一時取締役選任の手続きと費用

ここでは、会社閉鎖への道を切り拓く「一時取締役選任申立て」について、もう少し詳しく解説します。手続きの全体像を知ることで、少しでも不安が和らげば幸いです。

申立てができる人(申立権者)

一時取締役の選任を裁判所に申し立てることができるのは、会社の「利害関係人」です。具体的には、株式を相続したご遺族(株主)や、会社にお金を貸している金融機関(債権者)などがこれにあたります。この記事を読んでくださっているご遺族の皆様は、株式を相続することで、この申立権者となります。

手続きの流れと必要書類

手続きは、会社の所在地を管轄する地方裁判所に対して行います。大まかな流れは以下の通りです。

- 申立書の作成:裁判所に提出するための申立書を作成します。

- 添付書類の準備:以下のような書類を収集・作成します。

- 亡くなられた代表者の死亡の事実がわかる戸籍謄本

- 会社の登記事項証明書(登記簿謄本)

- 申立人が株主であることを証明する書類(遺産分割協議書など)

- 一時取締役の候補者がいる場合は、その方の住民票や就任承諾書

- 裁判所への提出:作成した申立書と添付書類を管轄の地方裁判所に提出します。

これらの書類準備や申立書の作成は複雑な部分もありますので、専門家にご相談いただくのが安心です。

期間はどれくらいかかる?

裁判所に申立てをしてから一時取締役が選任されるまでの期間は、事案や裁判所の運用・混雑状況により異なります。会社を閉鎖するまでには、この期間も考慮に入れておく必要があります。

費用の目安は?(申立費用と予納金)

一時取締役の選任手続きには、主に2種類の費用がかかります。

- 申立費用:裁判所に納める収入印紙や、連絡用の郵便切手代などです。数千円程度が目安です。

- 予納金(よのうきん):選任される一時取締役への報酬に充てるため、あらかじめ裁判所に納めるお金です。多くの場合、弁護士などの専門家が一時取締役に選任されます。予納金の額は裁判所が決定し、事案により大きく異なります。

この予納金は、原則として会社の財産から支出することになります。

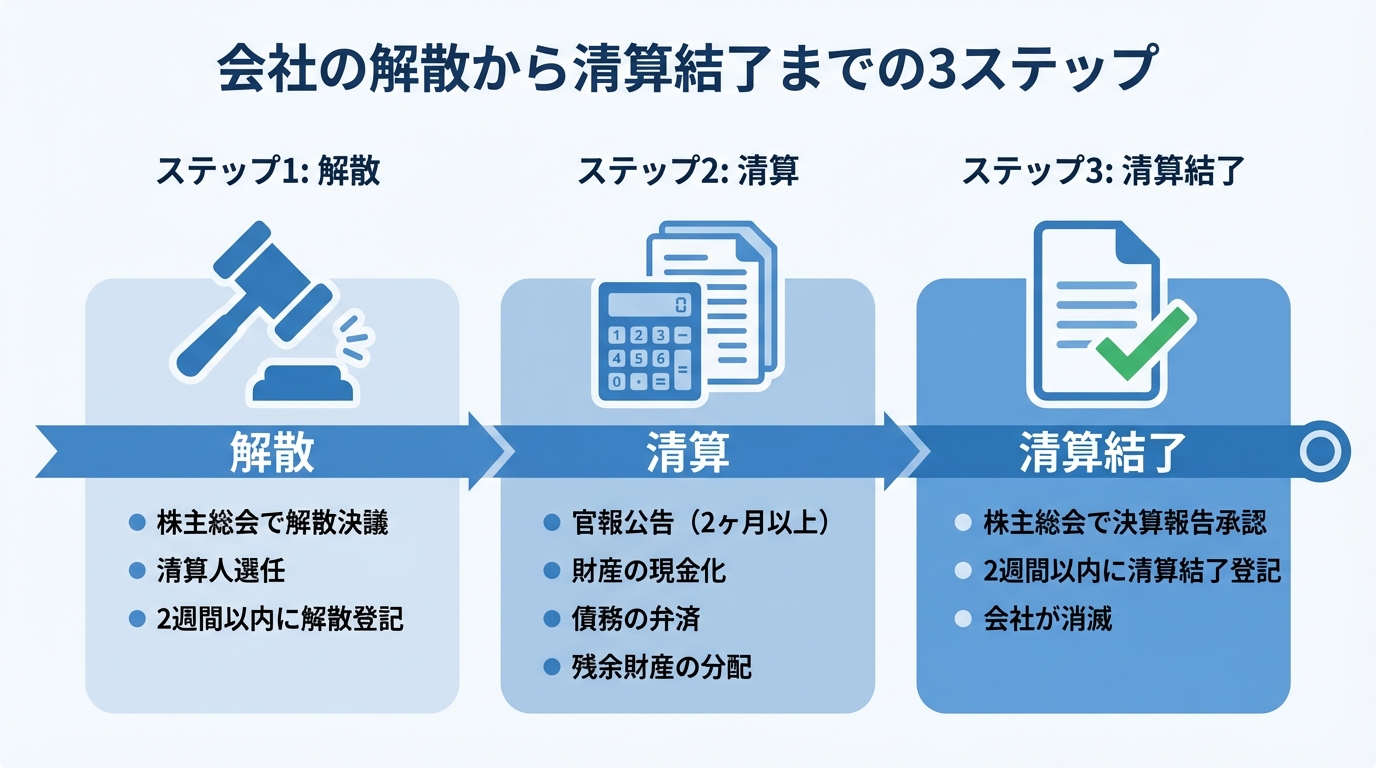

会社を閉鎖するための具体的な手順【解散・清算】

無事に一時取締役が選任されたら、いよいよ会社を閉鎖するための本体の手続きに入ります。この手続きは大きく「解散」と「清算」の2つのステップに分かれています。会社を完全に閉鎖するまでの全体像については、会社解散時の届出一覧|公的機関への手続きと書類を司法書士が解説で体系的に解説しています。

ステップ1:解散手続き

まず、一時取締役に株主総会を招集してもらい、その株主総会で「会社の解散」と、後片付け役である「清算人」の選任を決議します。清算人には、株式を相続したご遺族が就任するケースが一般的です。

この決議が終わったら、2週間以内に法務局へ「解散及び清算人選任の登記」を申請する必要があります。この解散・清算登記によって、会社は営業活動を停止し、清算手続きの段階に入ったことを公に示すことになります。

ステップ2:清算手続き

清算人に就任した方は、以下の業務を行います。

- 債権者への公告・催告:官報という国の新聞のようなものに「会社が解散しました」という公告を掲載し、会社にお金を貸している人(債権者)に対して名乗り出るよう呼びかけます。この公告期間は最低でも2ヶ月以上必要です。

- 財産の現金化:会社の売掛金を回収したり、在庫品や不動産などの資産を売却したりして、会社の財産をすべて現金に換えます。

- 債務の弁済:現金化した財産から、会社の借入金や買掛金などを支払います。

- 残余財産の分配:すべての債務を支払ってもなお財産が残った場合、その残余財産を株主(株式を相続したご遺族)に分配します。

特に、官報公告に2ヶ月以上を要するため、清算手続き全体にはある程度の時間がかかることを覚えておきましょう。

ステップ3:清算結了

上記の清算手続きがすべて完了したら、清算人は決算報告書を作成し、株主総会で承認を得ます。そして、その承認から2週間以内に、法務局へ「清算結了の登記」を申請します。

この清算結了登記が完了した時点で、会社の法人格は完全に消滅し、すべての手続きが終わりとなります。これが、会社閉鎖の最終ゴールです。

注意すべきケースと専門家への相談

手続きを進める上で、特に注意が必要なケースがいくつかあります。ご自身の状況が当てはまらないか、ご確認ください。

会社が債務超過(借金が多い)の場合

会社の資産を現金化しても借金を返しきれないおそれがある場合(債務超過や支払不能が疑われる場合)は、通常の解散・清算だけで進めるのが難しくなることがあります。この場合は、状況に応じて「破産」や「特別清算」などの法的整理手続きを検討する必要があります。これらの手続きは非常に専門的であり、通常は弁護士の先生が専門家となります。もし債務超過の疑いがある場合は、速やかに適切な専門家へ相談することが重要です。

代表者が会社の連帯保証人になっていた場合

これは非常に重要な点なので繰り返しますが、故人が会社の借金の連帯保証人になっていた場合、その保証債務は相続の対象となります。もし会社の財産で借金を返済しきれなければ、相続人が残りの返済義務を負うことになってしまいます。

このようなリスクを回避するためには、家庭裁判所で「相続放棄」の手続きを行うという選択肢があります。相続放棄をすると、会社の株式や預貯金といったプラスの財産も相続できなくなりますが、借金や保証債務といったマイナスの財産も一切引き継がなくて済みます。相続放棄は、原則として相続の開始を知った時から3ヶ月以内に行う必要がありますので、会社の負債状況が不明な場合は、お早めにご相談ください。より具体的な手順については、相続放棄についてをご覧ください。

手続きを放置するとどうなる?

手続きが複雑で面倒だからと会社をそのまま放置してしまうと、様々なリスクが生じます。

まず、取締役が亡くなったことによる役員変更登記を怠ると、登記懈怠(とうきけたい)として、裁判所から過料(かりょう)という金銭的な制裁を科される可能性があります。

さらに、最後の登記から12年間何も手続きをしないでおくと、法務局の職権により「みなし解散」として扱われます。しかし、これはあくまで登記上の処理であり、法律上の清算手続きを行う義務がなくなるわけではありません。結局は清算手続きが必要になるため、放置しても根本的な解決にはならないのです。

手続きにかかる費用の目安

会社を閉鎖するまでにかかる費用は、大きく「実費」と「専門家報酬」に分けられます。

必ずかかる実費(登録免許税・官報公告費など)

これらは、手続きを進める上で必ず発生する費用です。

- 一時取締役選任申立て:収入印紙・郵便切手代として数千円程度

- 解散及び清算人選任登記:登録免許税 39,000円

- 官報公告掲載料:約3万円~4万円

- 清算結了登記:登録免許税 2,000円

この他に、一時取締役の予納金(数十万円程度)が必要になる場合があります。

司法書士に依頼する場合の報酬

一時取締役選任申立てのサポートや、一連の登記申請の代理などを司法書士にご依頼いただく場合の報酬です。事案の複雑さによって変動しますが、当事務所では、ご依頼いただく前に必ず総額でお見積りをご提示し、後から追加料金を請求することはございませんのでご安心ください。具体的な費用については、無料相談の際にお気軽にお尋ねください。

まとめ:一人で悩まず、まずはご相談ください

ここまでお読みいただき、ありがとうございます。

一人会社の代表者が亡くなられた場合、会社を閉鎖するためには、通常の解散・清算手続きの前に「一時取締役の選任」という裁判所を介した特殊な手続きが必要になることをご理解いただけたかと存じます。

ご家族を亡くされた悲しみの中で、これらの複雑な手続きをご自身で進めるのは、精神的にも時間的にも非常に大きなご負担です。

当事務所では無料相談を承っておりますので、まずはお気軽にご連絡いただければと存じます。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

契約満了後の借地トラブル解決法|借地人の退去方法

契約満了後も住み続ける借地…地主様のその善意が招く法的リスク

「契約期間はとっくに満了しているのに、長年の付き合いだからと強く言えず、そのまま住んでもらっている…」

「土地を貸していた親戚が亡くなった。建物が残ったままだが、相続人が誰なのか分からない…」

このような状況に、頭を悩ませていらっしゃる地主様は少なくありません。特に、当事務所にご相談いただくケースで多いのが、親戚に土地を貸していた、というものです。契約が満了しても、親戚関係ということもあり、建物を片付けて出ていってほしいとは言い出しにくい。そうこうしているうちに、その親戚の方が亡くなってしまい、問題がより複雑になってしまった、というご相談でした。

お世話になった方への温情や善意から占有を黙認しているそのお気持ち、痛いほどよく分かります。しかし、その「善意」が、法的には「黙示の更新」とみなされ、意図せず借地契約が継続している状態になってしまったり、相続が絡むことで解決がさらに困難になったりするリスクをはらんでいるのです。

このまま放置してしまうと、ご自身の土地であるにもかかわらず、思うように活用できなくなるばかりか、次世代にまで問題を先送りしてしまうことになりかねません。この記事では、司法書士として、このような複雑に絡み合った借地問題を法的に整理し、円満な解決へと至るための道筋を分かりやすく解説していきます。一人で抱え込まず、まずは現状を正しく把握することから始めましょう。

相続が関係する複雑な手続きの全体像については、遺産整理業務(相続手続きのサポート)で体系的に解説しています。

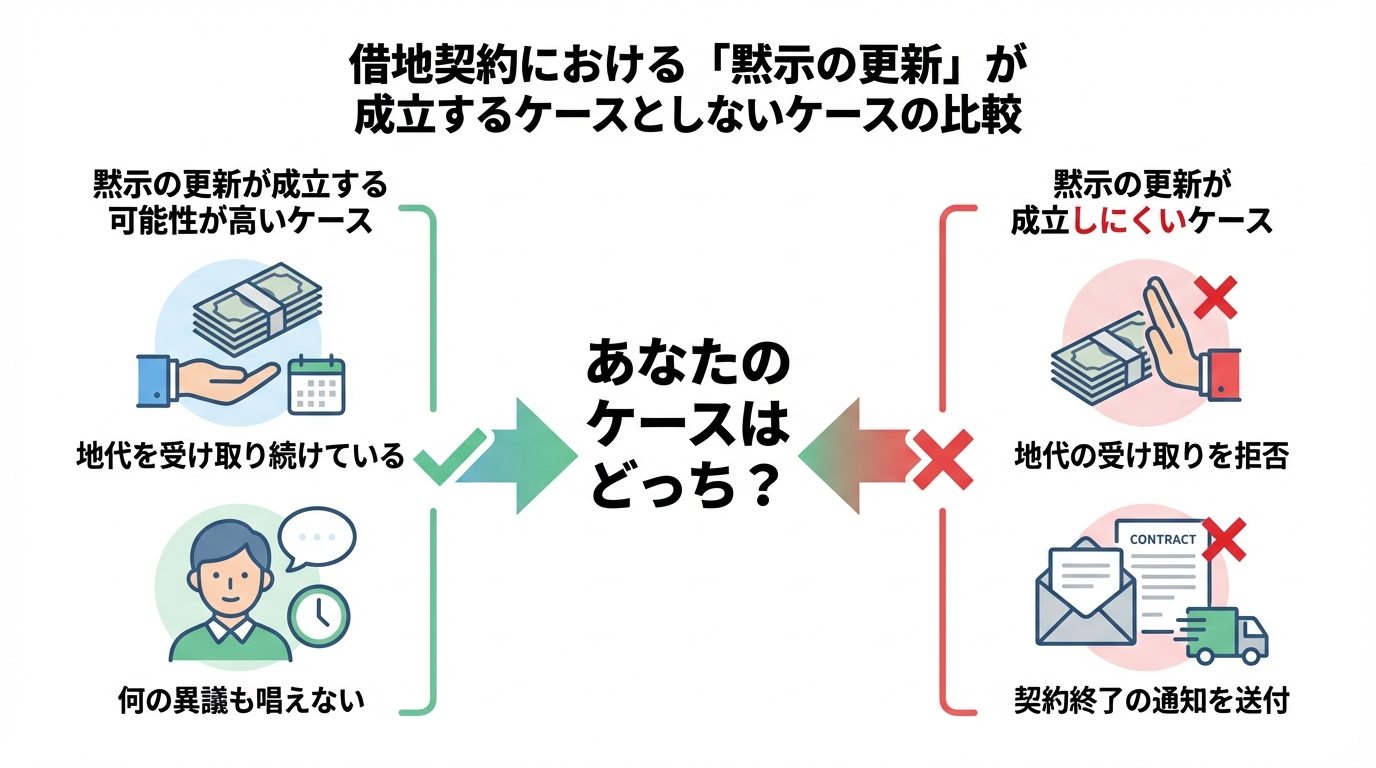

まず確認すべきこと:「黙示の更新」は成立していますか?

契約満了後の借地トラブルを解決する上で、最初に確認すべき最も重要なポイントは、「黙示の更新」が成立しているかどうかです。これは、地主様と借地人(またはその相続人)との間に、今も法的な契約関係が続いているのか、それとも完全に終了しているのかを判断する上で、決定的な違いを生むからです。

借地借家法では、借地権の存続期間が満了する場合に、借地権者が契約の更新を請求したときや、満了後も土地の使用を継続するときは、土地上に建物がある場合に限り、従前の契約と同一の条件で契約を更新したものとみなされます(いわゆる法定更新)。ただし、借地権設定者(地主)が遅滞なく異議を述べたときは、この限りではありません。言葉は難しく聞こえますが、要は「暗黙の了解で契約が続いている」と法的に判断される状態を指します。

地代を受け取り続けている場合のリスク

「黙示の更新」が成立してしまう最も典型的なケースが、契約期間が満了した後も、地主様が地代を受け取り続けている場合です。地主様としては「住み続けているのだから、せめて地代くらいは」というお気持ちかもしれません。しかし、法的には、地代を受け取るという行為は「契約の継続を承認した」と解釈される可能性が非常に高いのです。

特に、何の異議も唱えずに地代を受け取ってしまうと、後になって「契約は満了していたはずだ」と主張しても、その言い分が認められにくくなります。この状態は、地主様にとって、将来的に土地の明け渡しを求める際に「正当事由」が必要になったり、高額な立ち退き料の支払いが必要になったりする、極めて不利な状況と言えるでしょう。

地代は受け取っていないが、退去を求めていない場合

では、地代は受け取っていないものの、特に退去を求めず、占有を黙認している場合はどうでしょうか。この場合、直ちに「黙示の更新」が成立するとまでは言えないかもしれません。しかし、この状態を長期間放置することは、決して得策ではありません。

なぜなら、長期間にわたって平穏に占有が続いたという事実が、相手方の権利を保護する方向で考慮されたり、いざ明け渡しを求める際に、解決金(事実上の立ち退き料)を支払わなければ交渉がまとまらなくなったりする可能性があるからです。問題を先送りにすることは、静かにリスクを育てているのと同じことなのです。

【状況別】契約満了後の借地人を退去させるための正しい手順

ご自身の状況が「黙示の更新」に当たる可能性があるか、それとも契約は完全に終了していると言えるか、おおよその見当がついたでしょうか。ここからは、具体的な状況に合わせて、問題を解決するための正しい手順を解説していきます。

ケース1:相続人が判明している場合の手順

亡くなった借地人の相続人が誰か分かっている場合は、まずその相続人との話し合いから始めることになります。感情的にならず、法的な権利と義務に基づいて冷静に交渉を進めることが重要です。

- 意思の明確な伝達

まずは内容証明郵便などを利用して、(更新が成立していない場合には)借地契約が期間満了により終了していること、または(更新が成立している場合には)契約関係を整理したいこと、そして地主としては土地上に残っている建物を収去して土地を明け渡してほしい、という意思を明確に伝えます。これにより、後のトラブルを防ぐための証拠にもなります。 - 建物収去義務と建物買取請求権の確認

交渉の最大のポイントは、残された建物をどうするかです。原則として、契約が終了した場合、借地人(その地位を継いだ相続人)は建物を収去して土地を更地に戻す義務(建物収去土地明渡義務)を負います。しかし、契約の状況によっては、借地人側から「この建物を時価で買い取ってください」と請求できる権利(建物買取請求権)が認められる場合もあります。どちらの権利が優先されるかは専門的な判断が必要ですが、これらの法的知識を前提に交渉を進めることが不可欠です。 - 交渉から法的手続きへ

話し合いで円満に解決できれば一番ですが、どうしても合意に至らない場合は、裁判所に「建物収去土地明渡請求訴訟」を提起することになります。なお、相続人が複数いるにもかかわらず、中には連絡が取れない相続人がいて交渉が進まないケースもあります。

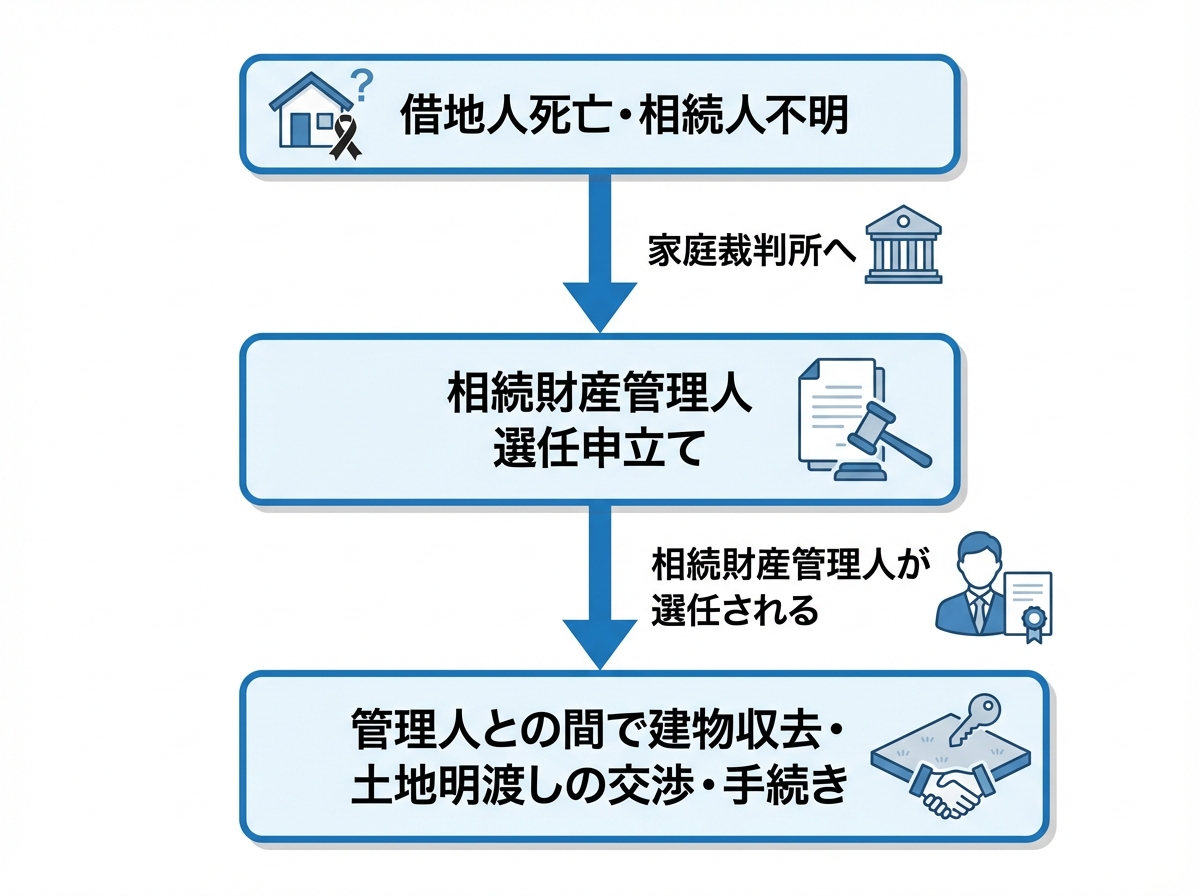

ケース2:相続人不明・相続放棄された場合の手順

借地人が亡くなり、戸籍を調べても相続人が見つからない、あるいは全ての相続人が相続放棄をしてしまった、というケースは最も対応が困難です。なぜなら、交渉する相手が誰もいないからです。この場合、個人間の話し合いでの解決は不可能であり、家庭裁判所を通じた法的な手続きが必須となります。

その手続きとは、「相続財産清算人(※2023年4月1日施行の改正民法により、従来『相続財産管理人』と呼ばれていた清算手続の担い手の名称が変更されました)」の選任を家庭裁判所に申し立てることです。

相続財産管理人とは、亡くなった方の財産(借地上の建物など)を管理・清算するために、裁判所によって選ばれる専門家(主に弁護士など)です。地主様がこの申立てを行うことで、ようやく建物の収去や土地の明け渡しについて法的に交渉・手続きを進めるための「相手方」が作られるのです。

ただし、この手続きには注意点があります。この手続では、相続財産の内容等から相続財産清算人が円滑に事務を行うための費用(報酬を含む。)に不足が出る可能性がある場合、申立人が裁判所から予納金の納付を求められることがあります。もちろん、亡くなった方に十分な財産が残っていれば、そこから費用は支払われますが、財産がなければ予納金は戻ってこない可能性もあります。

非常に専門的で複雑な手続きとなるため、この状況に当てはまる場合は、速やかに専門家へ相談することをお勧めします。

より具体的な手順については、財産管理制度をご覧ください。

参照:相続財産清算人の選任

立ち退き料は必要?相場と判断基準を司法書士が解説

地主様が最も気になる点の一つが「立ち退き料」ではないでしょうか。果たして支払う必要があるのか、あるとすれば相場はいくらなのか、解説します。

まず大原則として、借地契約が期間満了によって明確に終了している場合、地主様に立ち退き料の支払い義務は法的にはありません。明け渡しは、契約終了に伴う当然の義務だからです。

一方で、先ほど解説した「黙示の更新」が成立していると判断される場合は、話が大きく異なります。この状態は法的に契約が続いているのと同じですから、地主様から契約の更新を拒絶するためには「正当事由」が必要になります。そして、地主様側の土地利用の必要性といった事情だけでは正当事由が十分でない場合に、その不足分を補う目的で、立ち退き料の提供が考慮されるのです。

立ち退き料に法律で定められた明確な相場はありませんが、一般的には借地権価格の数割程度や、建物の移転にかかる実費などを基準に、個別の事情を考慮して交渉で決められることが多いです。原則不要なケースと、正当事由を補うために必要となるケースがあることを、しっかりと理解しておくことが重要です。

残された建物の解体(建物収去)は誰の義務と費用か?

土地の上には、まだ借地人が建てた建物が残っています。この建物の解体、すなわち「建物収去」の義務と費用は、一体誰が負うのでしょうか。

この問題も、法的な原則は明確です。建物を収去する義務を負うのは、借地人(またはその相続人)であり、その費用も借地人側が負担するのが原則です。

しかし、これも現実には様々なケースがあります。

- 相続人がいる場合:相続人が義務と費用を負担します。ただし、交渉を円滑に進めるため、地主様が解体費用の一部を負担する(立ち退き料に含めるなど)ことで、早期解決を図るケースも少なくありません。

- 相続人が不明・相続放棄した場合:選任された相続財産管理人が、亡くなった方の財産の中から解体費用を捻出します。しかし、財産が全くない場合は、前述の通り、地主様が裁判所に納めた予納金から費用が支払われることになり、事実上、地主様の負担となってしまう可能性があります。

また、前述の「建物買取請求権」が借地人側にある場合は、地主様が建物を時価で買い取ることになり、収去義務も費用負担も地主様側に移ることになります。状況によって結論が大きく変わるため、慎重な判断が求められます。なお、亡くなった方の建物を解体する際の手続きについても、複雑な点が多いため注意が必要です。

複雑な借地問題は、一人で悩まず専門家にご相談ください

ここまでお読みいただき、契約満了後の借地問題が、いかに複雑で専門的な知識を要するかお分かりいただけたかと思います。特に、

- 地代を受け取り続けており「黙示の更新」の可能性が高いケース

- 借地人が亡くなり、相続人が不明または相続放棄されているケース

このような状況では、ご自身だけで対応しようとすると、かえって問題をこじらせてしまったり、法的に不利な立場に陥ってしまったりする危険性があります。

私たち司法書士のような専門家にご相談いただければ、まずは現在の状況を法的に正確に分析し、考えられるリスクと解決への道筋を丁寧にご説明します。その上で、必要であれば相続財産管理人選任の申立てといった裁判所の手続きまで、一貫してサポートすることが可能です。

長年心の中にあった重荷を、一人で抱え続ける必要はありません。円満な解決に向けて、私たちが全力でサポートいたします。まずはお気軽にお気持ちをお聞かせください。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

叔父・叔母の相続放棄|甥・姪の起算点はいつから?専門家が解説

突然の連絡… 叔父・叔母の相続、まず落ち着いて状況を確認しましょう

ある日突然、役所や見知らぬ会社から手紙が届き、「亡くなった叔父(叔母)の相続人になりました」と告げられたら、誰でも驚き、混乱してしまうことでしょう。特に、長年疎遠だった場合には「なぜ自分が?」「これからどうなってしまうのか…」と、大きな不安を感じていらっしゃるのではないでしょうか。

相続を承認するのか、それとも放棄するのか。この判断には「3ヶ月」という期限がありますが、だからといって焦る必要はありません。大切なのは、慌てて行動する前に、ご自身の状況を正しく理解することです。

この記事では、あなたと同じように、突然叔父・叔母の相続人となった甥・姪の方に向けて、相続放棄の期限が「いつから」始まるのか、そして「いつまでに」「何をすべきか」を、司法書士が一つひとつ丁寧に解説していきます。読み終える頃には、きっとご自身の状況が整理され、次の一歩を落ち着いて踏み出せるはずです。

なぜ私が相続人に?甥・姪が相続する仕組み

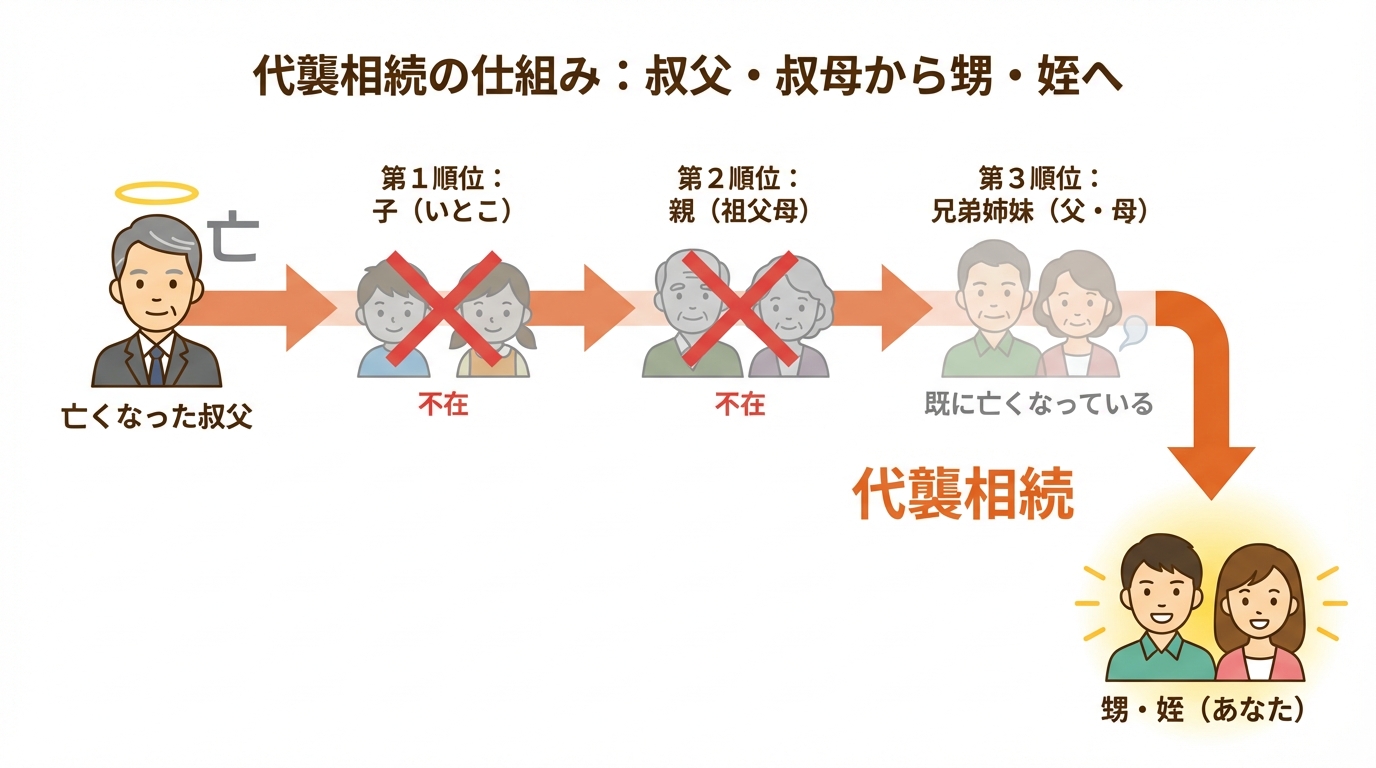

「叔父(叔母)には子どもがいたはずなのに…」「兄弟姉妹は他にもいるのに、なぜ私に連絡が?」多くの方が、まずこの疑問に突き当たるはずです。あなたが相続人になったのには、法律で定められた相続のルールが関係しています。少し複雑に感じるかもしれませんが、ご自身の立場を理解するために、ここで基本を押さえておきましょう。

相続には優先順位がある(法定相続人)

法律では、誰が遺産を相続するのか、その優先順位が決められています。これを「法定相続人」といいます。

- 第1順位:亡くなった方の子ども(や孫)

- 第2順位:亡くなった方の親(や祖父母)

- 第3順位:亡くなった方の兄弟姉妹

相続は、この順位の高い人から権利を得ます。つまり、第1順位の人が一人でもいれば、第2順位や第3順位の人に相続権は移りません。今回の場合、叔父様・叔母様に第1順位の子どもや第2順位の親がおらず、初めて第3順位である兄弟姉妹(あなたのお父様やお母様など)に相続権が回ってきた、という状況が考えられます。

親が亡くなっているとなぜ?「代襲相続」とは

「なるほど、相続権は第3順位の兄弟姉妹にあるのか。でも、私の親はもう亡くなっているのに…」

ここでもう一つ、重要な「代襲相続(だいしゅうそうぞく)」という仕組みが登場します。

これは、本来相続人となるはずだった人(この場合は、あなたのお父様やお母様)が、相続が始まる前に亡くなっていた場合に、その子どもが代わりに相続権を引き継ぐという制度です。つまり、あなたのお父様(お母様)が受け取るはずだった相続人としての立場を、あなたがそのまま引き継ぐ形になった、ということです。これが、甥・姪であるあなたが相続人になった理由です。

あなたの相続放棄の期限はいつから?起算点の3パターン

さて、ここからが本題です。相続放棄の手続きは、原則として「自己のために相続の開始があったことを知った時から3ヶ月以内」に行わなければなりません。この3ヶ月の期間を「熟慮期間」といい、この期間のスタート地点を「起算点」と呼びます。

重要なのは、この「知った時」というのが、単に「叔父・叔母が亡くなった日」ではないということです。具体的には、以下の2つの事実を両方とも知った時点が、あなたの起算点となります。

- 叔父(叔母)が亡くなったという事実

- その結果、自分が相続人になったという事実

甥・姪の方が相続人になるケースは、この起算点がいつになるのか分かりにくいことが非常に多いです。ご自身の状況がどれに当てはまるか、確認してみましょう。

原則:「自分が相続人だと知った時」から3ヶ月

法律(民法915条1項)で定められている、熟慮期間の起算点の基本は、前述のとおり「自分が相続人になったことを知った時」です。疎遠であった叔父・叔母の相続では、亡くなった事実さえしばらく知らないケースも少なくありません。そのため、死亡日から3ヶ月が過ぎていても、慌てる必要はないのです。

ケース1:役所や債権者からの通知で初めて知った場合

甥・姪の方にとって、最も多いのがこのパターンではないでしょうか。ある日突然、金融機関や役所、債権回収会社などから督促状や照会書が届き、そこで初めて叔父・叔母が亡くなったこと、そして借金を残しており自分が相続人になっていることを知るケースです。

この場合、起算点は「その通知などにより、叔父・叔母の死亡と、自分が相続人であることを知った時」となるのが一般的です。3ヶ月のカウントは、その日からスタートします。届いた通知書は、起算日の重要な証拠となりますので、絶対に捨てずに保管しておきましょう。

ケース2:他の親族(いとこ等)からの連絡で知った場合

叔父・叔母の子ども(いとこ)など、他の親族から「父(母)が亡くなり、私(たち)は相続放棄をしました。そのため、あなたが相続人になります」といった連絡を受けるケースもあります。

この場合、起算点は「その連絡などにより、叔父・叔母の死亡と、自分が相続人であることを知った時」となるのが一般的です。具体的には、そのいとこから相続放棄をした旨の通知のあった日が起算点となります。したがって、電話などの口頭での連絡だった場合は、後々のトラブルを防ぐためにも、いつ、誰から、どのような内容の連絡があったのかを、必ずメモに残しておくようにしましょう。そして、自分が相続放棄をする際の裁判所に提出する書類にもなる為、いとこが裁判所から受け取った「相続放棄申述受理通知書の写し」も貰っておきましょう。

ケース3:先順位の相続人がいると思っていた場合

叔父・叔母に子ども(いとこ)がいることは知っていたので、当然自分は相続人ではないと思っていた。しかし、後になって、その子どもたちが全員相続放棄を済ませていたことを知った、という複雑なケースもあります。

この場合の起算点は、「先順位の相続人が相続しない結果として、自分が相続人となったことを知った時」となるのが一般的です。先順位の相続人がいることを知っているだけでは、まだ熟慮期間は始まりません。その人たちが誰も相続しなかった結果、自分に順番が回ってきたと知った日がスタートになるのです。

期限内に相続放棄を判断するための2つのステップ

ご自身の起算点がいつになるか、おおよそ見当がついたでしょうか。次に、3ヶ月という限られた時間の中で、的確に判断・行動するために必要な2つのステップをご紹介します。特に疎遠だった親族の場合、これらは同時並行で、できるだけ早く始めることが重要です

ステップ1:財産調査|プラスとマイナスの財産を把握する

相続放棄をするかどうか決めるには、まず叔父・叔母がどのような財産を残したのかを把握する必要があります。財産には、預貯金や不動産といった「プラスの財産」だけでなく、借金やローンといった「マイナスの財産」も含まれます。

特に重要なのが、マイナスの財産の調査です。心当たりのある金融機関がないか、故人の自宅に契約書や督促状などが残されていないか確認しましょう。また、信用情報機関に情報開示請求を行うことで、故人の借入状況を調べることができます。詳しい故人の借金調査の方法については、別の記事で詳しく解説しています。

ステップ2:必要書類の収集|戸籍集めは時間がかかる

相続放棄は、家庭裁判所に「相続放棄の申述」という手続きを行う必要があり、そのためには多くの書類を集めなければなりません。特に大変なのが、戸籍謄本(戸籍全部事項証明書)の収集です。

甥・姪が相続放棄をする場合、単にご自身の戸籍謄本だけでは足りません。なぜ自分が相続人になったのかを証明するために、

- 亡くなった叔父・叔母の出生から死亡までの連続した戸籍謄本

- 本来の相続人(あなたのお父様・お母様)の死亡が記載された戸籍謄本

- 先順位である第1順位・第2順位の相続人がいないことを証明するための戸籍謄本

など、膨大な量の戸籍が必要になるケースがほとんどです。本籍地が各地に点在していることも多く、郵送での取り寄せには数週間かかることも珍しくありません。財産調査と並行して、できるだけ早く戸籍の収集に着手することをお勧めします。

もし期限に間に合わない・過ぎてしまったら?

「財産調査が終わらない」「戸籍がなかなか集まらない」…3ヶ月という期間は、意外とあっという間に過ぎてしまいます。もし期限に間に合いそうにない場合や、すでに過ぎてしまった場合でも、まだ打つ手は残されています。

まだ間に合う!「熟慮期間の伸長(延長)」という選択肢

どうしても3ヶ月以内に相続放棄の判断ができない正当な理由がある場合には、家庭裁判所に「熟慮期間伸長の申立て」を行うことで、期間を延長してもらえる可能性があります。

例えば、以下のような理由が考えられます。

- 相続財産の種類が多く、評価や調査に時間がかかっている

- 相続人が多数おり、連絡や調整に時間がかかっている

- 海外に住んでいるため、書類の取り寄せに時間がかかる

ただし、この申立ては3ヶ月の熟慮期間が過ぎる前に行う必要があります。「間に合わないかも」と感じたら、すぐにこの手続きを検討しましょう。

期限切れでも諦めないで!3ヶ月経過後の相続放棄

原則として、熟慮期間(3ヶ月)を経過すると相続を承認した(単純承認)とみなされ、相続放棄は認められにくくなります。しかし、例外的に期限後でも相続放棄が認められるケースがあります。

それは、「相続財産が全くないと信じるに相当な理由があった」と裁判所に認めてもらえた場合です。例えば、「長年音信不通で、叔父に借金があるとは夢にも思わなかったのに、死亡から1年後に突然、債権者から多額の請求書が届いた」といったケースが考えられます。ただし、これが認められるハードルは非常に高く、専門的な主張が必要不可欠です。もし期限後の相続放棄を検討されているのであれば、すぐに専門家へ相談することをお勧めします。

甥・姪の相続放棄でよくある質問

ここでは、甥・姪という立場の方から特によくいただくご質問にお答えします。

Q. 叔父・叔母に子供(いとこ)がいる場合でも相続放棄は必要?

A. 必要になる可能性があります。

叔父様・叔母様にお子さん(あなたから見たいとこ)がいる場合、その方が第1順位の相続人です。しかし、そのいとこが相続放棄をした場合、相続権は次の順位に移ります。もし第2順位の相続人(祖父母など)もいなければ、第3順位である兄弟姉妹、そして代襲相続により甥・姪であるあなたに相続権が回ってくることになります。

叔父様・叔母様にお子さんがいるからといって、必ずしも安心はできません。いとこから「相続放棄をした」という連絡が来たときは、それがあなたの熟慮期間のスタートになる可能性があることを覚えておいてください。

Q. 相続放棄したら、自分の子供に借金は引き継がれる?

A. いいえ、引き継がれません。

ご自身が相続放棄をすると、法律上「初めから相続人ではなかった」とみなされます。そのため、あなたのお子さん(叔父・叔母から見れば大甥・大姪)に相続権がさらに移る(再代襲する)ことはありません。ご自身の代で借金の連鎖を断ち切ることができますので、ご安心ください。

Q. 相続放棄の手続き費用はどのくらいかかりますか?

A. ご自身で行う場合、実費として数千円程度かかります。

家庭裁判所に納める収入印紙(申述人1人につき800円)や、連絡用の郵便切手(裁判所により必要額が異なります)、そして戸籍謄本などの取得費用が必要です。戸籍の取得費用は、集める通数によって変動しますが、数千円から1万円程度になることもあります。

司法書士に依頼する場合は、これに加えて報酬が必要となります。当事務所の相続放棄のサポートでは、複雑な戸籍収集の支援から申述書類の作成・提出手続のサポートまで、一括して対応可能です。費用や手続きの詳細は、お気軽にお問い合わせください。

手続きが複雑で不安なときは、専門家への相談も検討しましょう

ここまで、叔父・叔母の相続人となった甥・姪の方の相続放棄について解説してきました。ご自身の状況と、これから何をすべきかが見えてきたでしょうか。

甥・姪の方が相続人となるケースは、

- 疎遠で財産状況が全く分からない

- 集めるべき戸籍謄本が非常に多く、複雑になる

- 起算点の判断が難しい

など、ご自身で手続きを進めるにはハードルが高い場合が少なくありません。特に、熟慮期間の期限が迫っている場合や、債権者から督促を受けているような状況では、精神的なご負担も大きいことでしょう。

もし少しでも手続きに不安を感じたり、ご自身で進めるのが難しいと感じたりしたときには、私たち司法書士のような専門家を頼ることも一つの大切な選択肢です。相続に関するお悩みは、一人で抱え込まず、ぜひ一度ご相談ください。

相続放棄に関するご相談や手続きのご依頼は、下記よりお気軽にお問い合わせいただけます。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。

不動産登記の国籍記入義務化|影響と必要書類を司法書士が解説

【2026年施行方針】不動産登記の国籍記入、何が変わる?

「不動産を登記するときに、国籍も書かなければいけなくなるらしい」

最近、このようなニュースを目にして、ご自身の不動産取引や相続手続きにどのような影響があるのか、不安に感じていらっしゃる方も多いのではないでしょうか。

結論からお伝えすると、2026年度(令和8年度)中の施行を目指し、不動産の所有権に関する登記を申請する際に、国籍などの情報を法務局に届け出ることを義務化する方針が示されました。これは、特に日本にお住まいの外国人の方や、海外に住んでいる方が日本の不動産を取得・相続する際に、手続きが少し変わることを意味します。

この記事では、この新しい制度について、何が、いつから、どのように変わるのか、そして立場ごとにどのような準備が必要になるのかを、司法書士が分かりやすく解説していきます。

なぜ今?国籍記入が義務化される3つの背景

そもそも、なぜ今になって国籍の記入が義務化されるのでしょうか。これには、主に3つの社会的な背景があります。

- 不動産市場の透明化:誰がどの不動産を所有しているのかをより明確にすることで、取引の安全性を高める狙いがあります。

- 経済安全保障の観点:国の安全に関わるような土地が、どの国の個人や法人によって所有されているのかを国が把握する必要性が高まっています。

- 空き家問題への対策:所有者が海外にいて連絡が取れないといったケースに対応しやすくするため、国籍や国内の連絡先を把握する目的もあります。

私たち司法書士の実務においても、所有者様が海外にお住まいの場合にご連絡が難しく、手続きに時間を要することがありました。今回の法改正は、こうした課題に対応し、より円滑で安全な不動産取引を実現するための重要な一歩と言えるでしょう。

いつから始まる?対象者と手続きの概要

新しい制度のポイントを整理してみましょう。

- 開始時期:2026年度(令和8年度)中の施行を目指す方針です。具体的な施行日は、今後の政省令で定められる予定です。

- 対象者:報道等によれば、不動産の所有権に関する登記(売買、相続、贈与など)を申請する個人の方が主な対象となる方向で調整が進められています。法人の場合の具体的な取り扱いについては、今後の公表資料で詳細が示される見込みです。

- 手続きの概要:登記を申請する際、国籍などの情報の提出が求められる方向で検討されています。具体的な提出方法や、それを証明する書類(パスポートの写しなど)の要否については、今後の法務省令などで詳細が定められる見込みです。

次の章では、この変更が「ご自身の立場」で具体的にどのような影響をもたらすのかを、詳しく見ていきましょう。

海外在住の日本人・外国人の方:国内連絡先の届出も

海外にお住まいの方が、日本の不動産を相続したり購入したりする際にも、国籍の証明が必要となります。

海外在住の場合、国籍証明は現地の日本大使館や領事館で取得する「在留証明書」や、パスポートの写しなどが考えられます。また、遺産分割協議書などの書類には、ご本人の署名であることを証明する「署名証明書(サイン証明)」も必要です。これらの書類は取得に時間がかかる場合もあるため、余裕を持ったスケジュールで準備を始めることが重要です。

また、海外在住の方については、今後導入が検討されている国籍等の届出とは別に、もう一つ重要な制度があります。それは、2024年4月1日から既に始まっている「国内連絡先に関する事項の申出制度」です。(参考:法務省 令和6年4月1日以降にする所有権に関する登記の申請について)これは、海外にお住まいの所有者様に代わって、日本国内で連絡を受け取る方(ご親族や司法書士など)を登記できる制度です。国籍の届出と併せて、国内連絡先も定めておくと、その後の手続きがスムーズに進むでしょう。海外にお住まいで日本の不動産を相続されるケースについては、海外在住の相続人がいる相続登記の手続きでも詳しく解説しています。

日本人・日本法人の方:取引相手の確認が重要に

「自分は日本人だから関係ない」と思われるかもしれませんが、決してそうではありません。不動産の売買などで、お相手が外国人や海外在住の方である場合、この新しい制度は取引全体に影響します。

例えば、買主様が外国人の方であれば、その方が国籍を証明する書類をきちんと準備できなければ、所有権移転登記が申請できません。登記ができなければ、売買代金の決済も完了できず、最悪の場合、契約が白紙に戻ってしまう可能性もゼロではありません。

そのため、今後は不動産の個人間売買などを行う際、契約の段階から、お互いの必要書類について確認し合うことがより一層重要になります。取引をスムーズに進めるためにも、法改正の内容を理解しておくことが大切です。

こんな時どうする?国籍記入義務化のQ&A

中には、特別なご事情を抱えている方もいらっしゃるかもしれません。ここでは、想定される具体的なお悩みについて、Q&A形式でお答えします。

Q. 国籍を証明する書類がない・国籍不明の場合は?

これは非常に難しい問題です。何らかの事情でパスポートや在留カードなどの公的な証明書をお持ちでない場合、国籍の届出が困難になる可能性があります。

このようなケースでは、画一的な対応は難しく、個別の事情に応じて法務局と事前に協議を重ねる必要があります。例えば、出生証明書や過去の記録など、国籍を推認できる他の書類で代替できないか、といった交渉が考えられます。しかし、最終的に証明が難しいと判断されるリスクも伴います。

手続きが非常に複雑になることが予想されるため、このような状況に当てはまる可能性が少しでもある方は、必ず早い段階で司法書士にご相談ください。私たち専門家が、法務局との協議を含め、最善の方法を一緒に考えさせていただきます。

Q. 重国籍の場合、どの国籍を記入すればよい?

日本国籍と外国籍の両方をお持ちの場合(重国籍)の具体的な取り扱いについては、今後の法務省令などで詳細が定められる見込みです。一般的に、日本の法律が適用される手続きでは日本国民として扱われることが多いですが、この登記制度でどの国籍を届け出るべきかは、正式な発表を確認する必要があります。

ただし、外国籍のみを複数お持ちの場合は、どの国籍を届け出るか、あるいは全ての国籍を届け出る必要があるかなど、具体的な取り扱いは今後の通達で詳細が定められる見込みです。ご自身の状況に合わせて、適切な対応が必要となりますので、ご不明な点があれば専門家にご確認ください。

Q. 相続登記で、亡くなった親の国籍が不明な場合は?

相続登記は、亡くなった方(被相続人)から相続人へ名義を変更する手続きです。今回の法改正は、新たに所有者となる「相続人」の国籍を届け出るものですので、基本的には亡くなった方の国籍証明は不要です。

しかし、相続手続きを進める過程で、亡くなった方の出生から死亡までの戸籍謄本などを収集します。その中で、国籍に関する情報が必要となる場面も考えられます。特に、被相続人が外国籍であった場合や、相続人の中に連絡が取れない相続人や海外在住の相続人がいる場合、手続きは複雑になりがちです。戸籍の収集や遺産分割協議など、相続登記には専門的な知識が不可欠ですので、お困りの際は司法書士にご相談ください。

手続きに不安な方は司法書士への相談が安心です

ここまでご説明したように、2026年度からの不動産登記の国籍記入義務化は、多くの方に関わる重要な変更です。特に外国人の方や海外在住の方が関わる手続きは、これまで以上に慎重な準備が必要となります。

「自分の場合はどの書類が必要なんだろう?」「手続きが複雑で、一人で進めるのは不安…」

もし少しでもご不安を感じたら、私たち司法書士にご相談いただくのが最も安心な方法です。

司法書士に依頼する3つのメリット

登記の専門家である司法書士にご依頼いただくことで、お客様には主に3つのメリットがあります。

- 複雑な書類準備をお任せできる:国籍を証明する書類の収集や、その他の必要書類の作成まで、専門家が正確かつ迅速にサポートします。お客様ご自身で役所を回る手間や時間を大幅に削減できます。

- 法務局との円滑な連携:専門的な内容について、私たちがお客様に代わって法務局と協議・調整を行います。イレギュラーなケースでも、最適な解決策をご提案します。

- 関連手続きも一括でサポート:不動産登記だけでなく、その前提となる遺産分割協議書の作成や、売買契約に関するアドバイスなど、関連する手続きもワンストップでご相談いただけます。

当事務所では、お客様のご負担を少しでも軽くするため、ご自宅などへの「無料訪問面談」や、お仕事帰りにもご相談いただきやすい「土日祝21時までの対応」を徹底しております。

当事務所のサポート内容とご相談の流れ

えなみ司法書士事務所では、今回の法改正にも万全の体制で対応し、お客様の不動産登記手続きをサポートいたします。

【ご相談からの流れ】

- 無料相談のご予約:お電話またはお問い合わせフォームから、ご希望の日時をお知らせください。

- 無料訪問面談:司法書士がご自宅やご指定の場所へお伺いし、詳しい状況をお聞きします。

- お見積りのご提示:手続きに必要な費用総額を明確にご提示します。ご提示した司法書士報酬について、後から追加料金をいただくことは原則としてありません。

- ご依頼・手続き開始:ご納得いただけましたら、正式にご依頼ください。書類の収集・作成から法務局への申請まで、責任を持って進めます。

- 手続き完了・書類のお渡し:登記が完了しましたら、登記識別情報通知(権利証)など一式の書類をお届けします。

【お客様へご協力のお願い】

法改正に伴い、不動産登記手続きにおいて、お客様の国籍を確認するための公的な証明書のご提示をお願いすることがございます。特に海外の書類が必要となる場合、取得にお時間がかかることも予想されます。円滑な手続きのため、お早めにご相談いただき、必要書類のご準備にご協力いただけますようお願い申し上げます。

不動産登記の国籍記入義務化に関して、ご不明な点やご不安なことがございましたら、どうぞお気軽に当事務所の無料相談をご利用ください。お客様の状況に合わせた最適なサポートをご提供いたします。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。