このページの目次

減資の債権者催告、コストと手間で諦めていませんか?

会社の財務体質を改善するため、あるいは税務上のメリットを享受するために「資本金の額の減少(減資)」を検討されている経営者の方も多いのではないでしょうか。しかし、減資の手続きを進める上で、実務上の負担になりやすいのが「債権者保護手続き」です。

具体的には、取引先や金融機関といった「知れたる債権者」一社一社に対して、個別に催告書を送付しなければなりません。もし債権者の数が多ければ、その手間、郵送コスト、そして管理にかかる時間は膨大なものになります。「手続きが面倒で、減資をためらっている…」そんなお声も少なくありません。

ですが、ご安心ください。その大きな負担である個別催告は、ある方法を使えば合法的に省略することが可能です。その具体的な方法が、会社の公告方法を「官報」から「電子公告」へ変更し、いわゆる「ダブル公告」を行う手法です。

この記事では、司法書士として多くの会社の登記手続きに携わってきた経験から、コストと手間のかかる個別催告を省略し、スムーズに減資手続きを完了させるための具体的な手順、費用、そして失敗しないための注意点を分かりやすく解説していきます。減資の全体像については、減資の登記で体系的に解説していますので、併せてご覧ください。

債権者保護手続きの原則と「催告を省略できる」例外

なぜ減資の際に、手間のかかる債権者保護手続きが必要なのでしょうか。まずはその基本ルールと、個別催告を省略できる例外的なルールについて見ていきましょう。

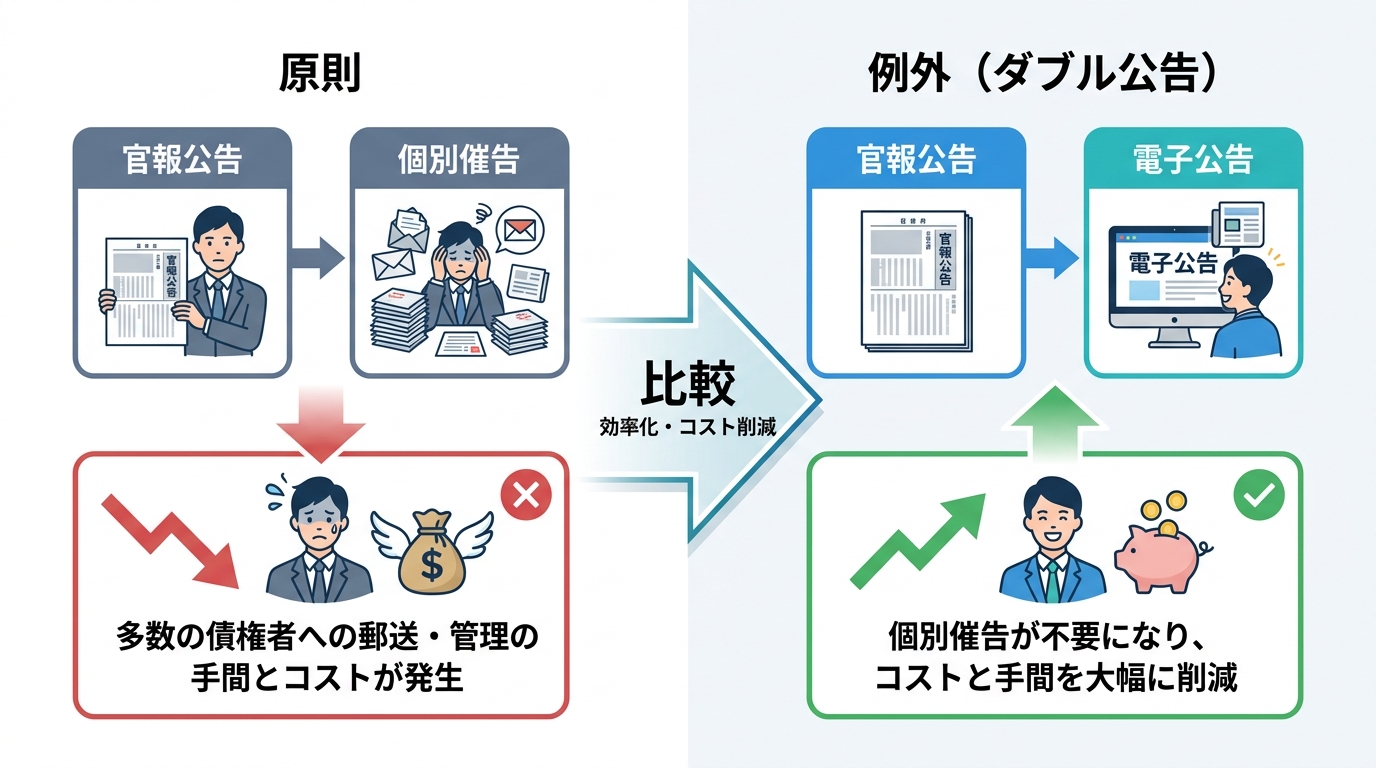

原則:官報公告と知れたる債権者への個別催告

会社の資本金は、会社の信用力や財産的な基礎を示す重要な指標です。債権者、例えば取引先や金融機関は、その資本金の額も見て「この会社なら安心して取引できる」と判断しています。

減資は、その資本金を減少させる行為ですから、債権者にとっては「会社の財産が減って、万が一の時に返済してもらえなくなるかもしれない」という不安につながる可能性があります。

そこで会社法は、債権者を保護するために、会社に対して2つの手続きを義務付けています。

- 官報による公告:国の広報誌である「官報」に減資する旨を掲載し、広く一般に知らせること。

- 知れたる債権者への個別催告:会社が把握している取引先や金融機関など、個別の債権者に対して書面で通知すること。

これにより、債権者は会社が減資することを知り、もし異議があれば申し立てる機会が与えられるのです。しかし、この「知れたる債権者」の範囲は広く、少しでも取引のある会社は全て含まれる可能性があり、催告漏れのリスクは常に付きまといます。この個別催告こそが、多くの会社にとって大きな負担となっているのです。

例外:ダブル公告で個別催告を省略できる要件

この負担の大きい個別催告ですが、一定の条件を満たすことで省略することが認められています。それが、「ダブル公告」と呼ばれる方法です。

具体的には、以下の2つの公告を両方行うことで、知れたる債権者への個別催告を省略できます。

- 官報での公告

- 定款で定められた公告方法(日刊新聞紙または電子公告)での公告

つまり、官報に加えて、もう一つの媒体でも公告すれば、「広く知らせる努力を尽くしているので、個別の通知は不要です」と法律が認めてくれるわけです。

ここで重要なポイントは、この方法を使うためには、あらかじめ会社の定款で公告方法が「日刊新聞紙」または「電子公告」と定められ、その旨が登記されている必要があるという点です。もし現在の定款が「官報に掲載して行う」となっている場合は、まず定款と登記を変更するところからスタートする必要があります。

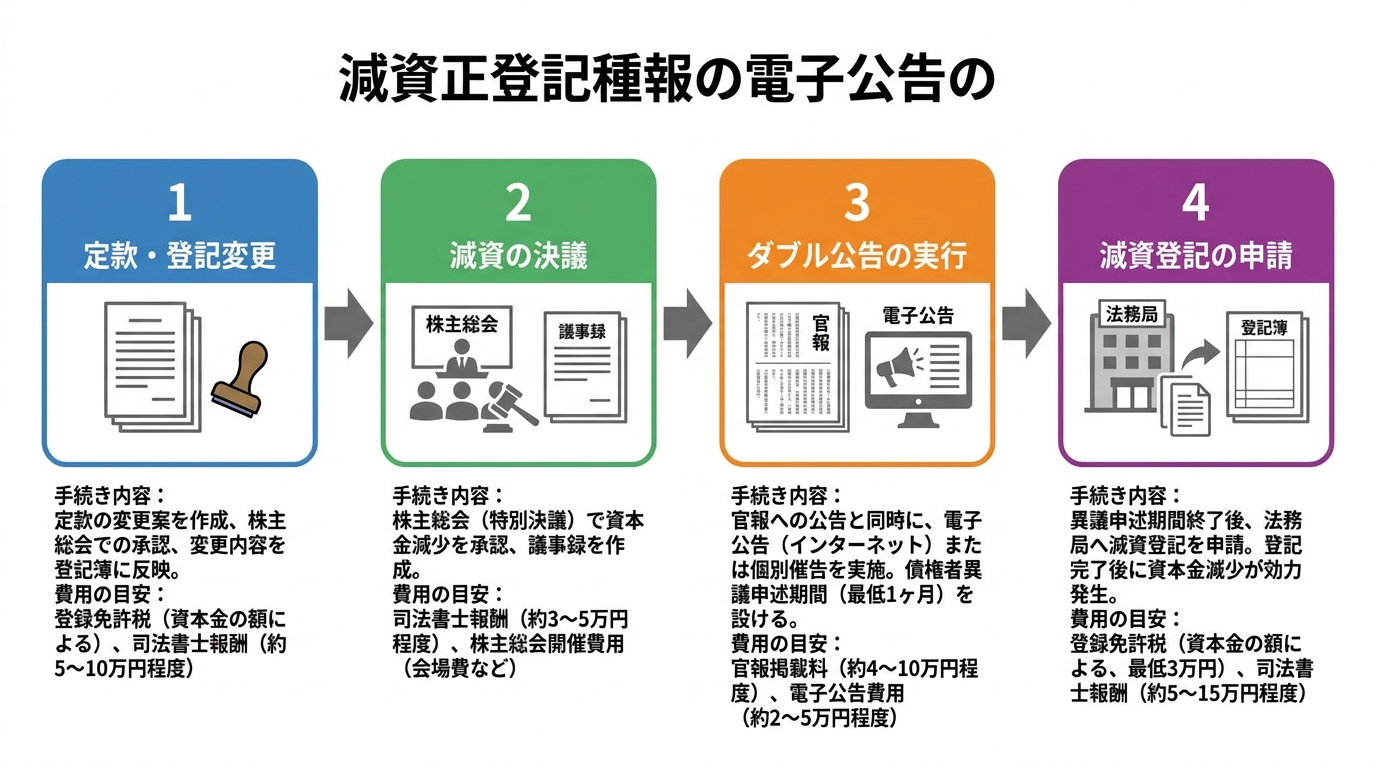

公告方法の変更から減資登記までの4ステップと費用

それでは、現在、公告方法が「官報」になっている会社が、電子公告へ変更し、ダブル公告を利用して減資登記を完了させるまでの一連の流れを、具体的な4つのステップに分けて見ていきましょう。各ステップの「手続き」と「費用」をセットで解説します。

ステップ1:公告方法を「電子公告」へ変更する定款変更と登記

まずは、個別催告を省略するための前提となる手続きです。

- 手続き:株主総会を招集し、定款の「公告方法」に関する条文を『当会社の公告は、電子公告により行う。』といった内容に変更する特別決議を行います。決議後、効力発生日から2週間以内に、法務局へ「公告方法の変更登記」を申請する必要があります。この商業登記が完了して初めて、電子公告を正規の公告方法として利用できるようになります。

- 費用:

- 登録免許税:30,000円

- 司法書士報酬:30,000円~50,000円程度

ステップ2:減資内容の決定と株主総会での決議

次に、減資そのものについての会社の意思決定を行います。通常、ステップ1の株主総会で同時に決議することが効率的です。

- 手続き:株主総会の特別決議で、具体的に「いつから(効力発生日)」「いくら資本金を減らすのか」を決定します。ここで非常に重要なのが効力発生日の設定です。後述する債権者保護手続きには最低でも1ヶ月以上の期間が必要になるため、それを十分に考慮した未来の日付を設定しなければなりません。資本金を増やす増資の登記とは異なり、期間の確保が必須です。

- 費用:この段階で発生する費用は特にありません。

ステップ3:官報と電子公告の掲載(ダブル公告の実行)

いよいよ、ダブル公告を実行に移します。

- 手続き:官報販売所に掲載の申込みを行うと同時に、自社のホームページなどで電子公告を掲載します。電子公告は、掲載期間中、適切に情報が公開されていたことについて、法務大臣の登録を受けた電子公告調査機関による「電子公告調査」を受ける必要があります。官報は申込みから掲載まで1〜2週間程度かかることもあるため、ステップ1の登記申請と並行して早めに手続きを進めるのが賢明です。

- 費用:

- 官報掲載料:約160,000円(会社の決算公告を含む。行数により変動)

- 電子公告調査費用:165,000円(1か月の調査料)

ステップ4:減資の効力発生と法務局への登記申請

すべての手続きが完了したら、最終ステップの登記申請です。減資登記の費用や期間については、別記事でも解説しています。

- 手続き:株主総会で定めた効力発生日を迎え、かつ、1ヶ月以上の債権者保護手続き期間(公告期間)が満了した後、法務局へ「資本金の額の減少」の登記を申請します。添付書類として、株主総会議事録のほか、公告を行ったことを証明する書面(掲載された官報の紙面や、電子公告調査会社が発行する証明書など)が必要となります。

- 費用:

- 登録免許税:30,000円

- 司法書士報酬:40,000円~60,000円程度

手続きをスムーズに進めるための注意点とスケジュール管理

公告方法の変更を伴う減資手続きは、複数の手続きが絡み合うため、スケジュール管理が非常に重要です。特に、タイミングを間違えると手続き全体が無効になってしまう致命的なポイントが存在します。

最重要ポイント:公告方法の変更登記を先に済ませる

ダブル公告(官報+電子公告)を行う上で、絶対に守らなければならない鉄則があります。それは、「電子公告の掲載が始まる日」よりも前に、「公告方法の変更登記を法務局に申請」していなければならない、という点です。

もし、公告方法の変更登記を申請する前に電子公告を開始してしまうと、その電子公告は定款で定められた正規の公告とは認められません。結果として、ダブル公告の要件を満たせず、個別催告の省略も無効となってしまいます。最悪の場合、減資の手続きを最初からやり直すことにもなりかねません。このような複数登記の同時申請には、専門的な知識が不可欠です。

【モデルケース】最短で完了するためのスケジュール例

では、具体的にどのようなスケジュールで進めればよいのでしょうか。以下にモデルケースを示します。

- 株主総会開催日より数週間前:公告の準備

・官報販売所へ掲載申込み

・電子公告調査会社へ調査依頼と掲載手配 - 1日目:株主総会開催

・定款変更(公告方法を電子公告へ)を決議

・減資の内容(効力発生日を約40日後に設定)を決議

→【即日】法務局へ「公告方法の変更登記」を申請 - 2日目~:ダブル公告開始

・官報への掲載開始

・自社ウェブサイト等での電子公告掲載開始 - 40日目頃:減資の効力発生と登記申請

・債権者保護手続き期間(1ヶ月以上)が満了

・株主総会で定めた減資の効力が発生

→法務局へ「資本金の額の減少」の登記を申請

このように、全体で約2ヶ月程度の期間を見込んでおくと、余裕を持った手続きが可能です。迅速さが求められる総数引受契約による増資などとは異なり、減資には法定の期間が必要であることを理解しておくことが大切です。

複雑な手続きは専門家への相談も選択肢に

ここまでご覧いただいたように、公告方法の変更を伴う減資手続きは、複数の登記申請や公告手配が絡み合い、特にスケジュール管理が非常に複雑で専門的です。

株主総会の決議日、公告方法変更登記の申請日、公告の開始日、そして減資の効力発生日、これらの日付を正確に管理し、法的な要件をすべてクリアするのは、決して簡単なことではありません。もし登記申請のタイミングを誤ると、時間と費用をかけて進めてきた手続きをやり直さなければならないリスクがあります。また、費用面においても債権者への催告書の費用(司法書士報酬や郵送費)を削減することが出来ますが、その反面公告方法を電子公告へ変更する費用(約5万円~)及び電子公告調査会社の調査費用(16万5000円)の合計22万円~の費用がかかるため、費用対効果面の慎重な検討も必要となります(この点から電子公告を断念する会社もおられます)。

もし、こうした複雑な手続きや厳密なスケジュール管理に少しでもご不安を感じるようでしたら、私たち司法書士にご相談いただくのも有効な選択肢の一つです。ご相談時の確認事項もまとめておりますので、安心してご連絡ください。円滑な減資手続きの実現に向けて、専門家として丁寧にサポートさせていただきます。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。