このページの目次

合同会社の利益配当、定款の定め方一つで未来が変わる

合同会社を設立し、仲間と共に事業をスタートさせる。その過程で多くの経営者が頭を悩ませるのが、「利益の配当」をどう決めるかという問題です。「出資額は違うけど、一番頑張っているのは自分だ」「共同経営者と公平に分けたいけれど、どうすれば揉めないだろうか…」そんな不安や疑問を抱えていらっしゃるのではないでしょうか。

ご安心ください。この記事を最後までお読みいただければ、あなたの会社に最適な答えが見つかるはずです。この記事では、私たち司法書士が、円満な会社運営の要となる利益配当のルール作りについて、専門家の視点から丁寧に解説します。

具体的には、以下の3つのことをご理解いただけます。

- 合同会社の利益配当の基本的な仕組み

- 自社の状況に合わせた定款の具体的な定め方(記載例付き)

- 将来起こりうる社員間のトラブルを未然に防ぐための条文設計

合同会社の大きな魅力は、株式会社と比べて自由なルール設計が可能な点にあります。しかし、その自由さゆえに、最初のルール作りを誤ると、将来の深刻な対立の火種になりかねません。この記事が、あなたの会社の明るい未来を照らす道しるべとなれば幸いです。合同会社の登記全般については、商業登記全体像 ~これから会社を始める経営者の皆様へ~でも体系的に解説していますので、併せてご覧ください。

まず理解したい、合同会社の利益配当の基本ルール

具体的な定款の記載例を見ていく前に、まずは前提となる基本ルールを整理しておきましょう。特に、株式会社との違いを理解することが、合同会社ならではのメリットを活かしたルール作りの第一歩となります。

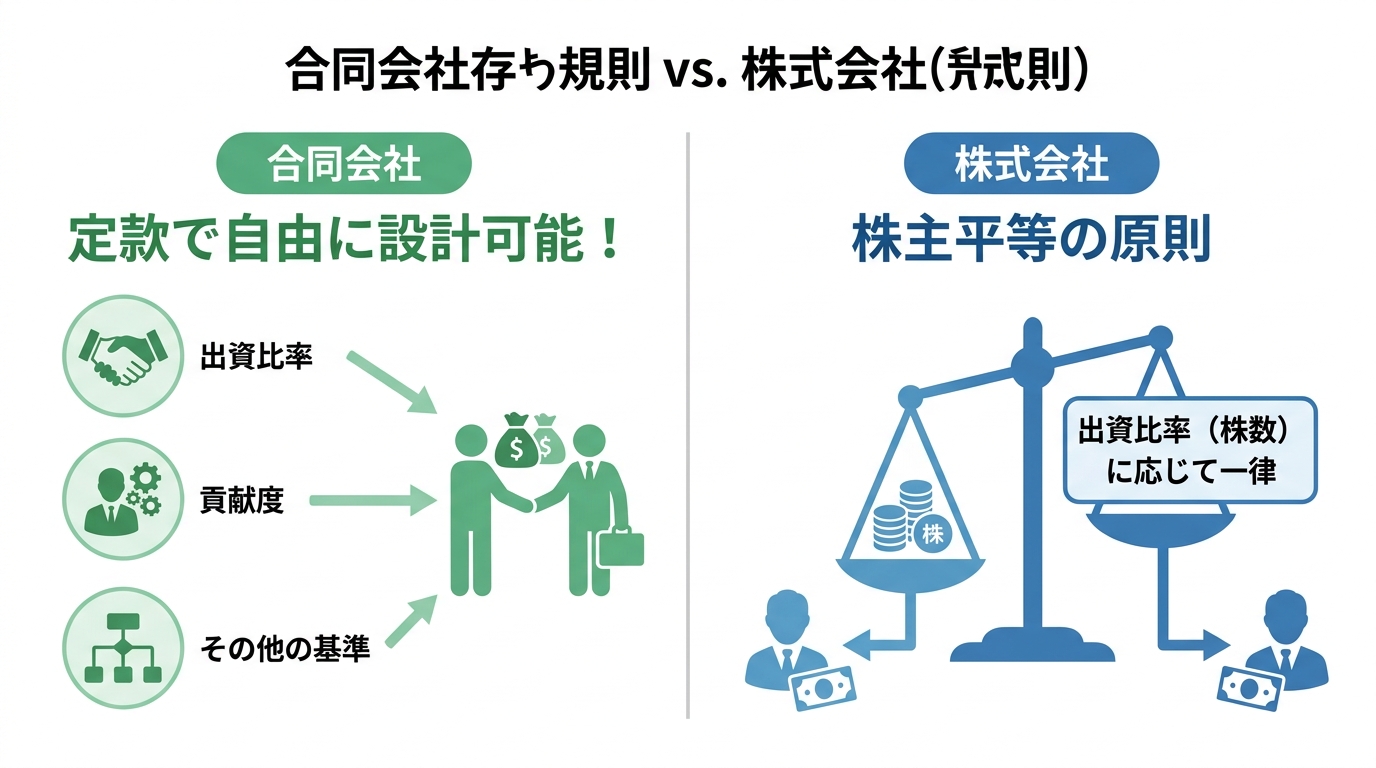

株式会社の「配当」とは根本的に違う?

株式会社では、同一種類の株式を持つ株主は、保有株式数(=出資比率)に応じて配当を受け取るのが基本です(いわゆる「株主平等の原則」)。ただし、種類株式などの設計により、配当条件を株式の種類ごとに変えることも可能です。

一方、合同会社では、この原則に縛られません。会社法では、利益配当の割合について、定款で自由に定めることができるとされています(これを「定款自治の原則」といいます)。

つまり、「出資額は少ないけれど、事業の中心となって働く社員Aさんには多めに配当する」といった柔軟なルール設計が可能なのです。この自由度の高さこそが合同会社の大きな魅力ですが、同時に、ルールが曖昧だとトラブルの原因にもなり得ます。だからこそ、会社の設立時に、社員全員が納得する形で定款にルールを明記しておくことが非常に重要になるわけです。

「利益の配当」と「損益の分配」の違いとは?

ここで、多くの方が混同しがちな「利益の配当」と「損益の分配」という2つの言葉の違いを明確にしておきましょう。この違いを理解していないと、税務上の扱いや社員の権利を誤解してしまう可能性があります。

- 損益の分配:決算で確定した利益や損失を、定款で定めた割合に応じて、各社員の「持分(出資の価額等)」に会計上、振り分けることです。あくまで帳簿上の処理であり、この時点ではまだ実際にお金が動くわけではありません。

- 利益の配当:損益分配の結果、利益が出た場合に、その一部または全部を実際に社員へ現金などで払い出す行為を指します。

つまり、「損益の分配」という会計上の計算があって、その結果に基づいて「利益の配当」という現実のお金の支払いが決まる、という流れになります。定款で定めるのは、この大元となる「損益の分配」の割合ということになります。

定款に定めがない場合はどうなるのか?

では、「もし定款で損益分配について何も定めなかったら?」と疑問に思う方もいるかもしれません。

その場合、会社法の原則に立ち返り、「各社員の出資の価額に応じて」損益を分配することになります(会社法第622条)。つまり、特にルールを定めなければ、自動的に株式会社と同じように出資比率で分配されるわけです。

もし、あなたが「事業への貢献度を評価したい」「出資比率以外の基準で柔軟に配分したい」と考えているのであれば、必ず定款にその旨を定めておく必要がある、ということを覚えておいてください。

【目的別】利益配当の定款記載例3パターンと条文解説

ここからは、この記事の核心部分である定款の具体的な記載例を、目的別に3つのパターンに分けてご紹介します。単なる雛形ではなく、私たち司法書士が「なぜこの条文なのか」「この言葉がどんなリスクを防ぐのか」という設計意図まで詳しく解説しますので、ご自身の会社に最適な形を見つけてください。

パターン1:出資比率を重視するシンプルな記載例

最も基本的で、計算も分かりやすくトラブルになりにくいのがこのパターンです。金銭的な出資を最も尊重したい場合や、社員間の役割・貢献度に大きな差がない場合に適しています。

【記載例】

第●条(損益の分配)

当会社の損益の分配は、各社員の出資の価額に応じて行う。

- メリット:分配基準が「出資額」という客観的な数字で決まるため、公平性が高く、後のトラブルが起きにくいのが最大の利点です。

- デメリット:出資額が少なくても、事業に大きく貢献した社員の働きが利益に反映されません。そのため、社員のモチベーション維持が課題になる可能性があります。

パターン2:貢献度を評価する柔軟な記載例

「出資額は少ないけれど、事業の中心を担うキーパーソンがいる」といった、社員の能力や働きぶりを利益に反映させたい場合に有効なパターンです。

【記載例】

第●条(損益の分配)

当会社の損益の分配の割合は、総社員の同意をもって、事業年度ごとに定める。

- メリット:事業への貢献度をダイレクトに配当へ反映できるため、社員のモチベーションを高める効果が期待できます。

- デメリット:「貢献度」の評価基準が曖昧だと、分配割合を決める際に揉める可能性があります。「総社員の同意」が得られず、いつまでも配当が決まらないという事態も考えられます。この方法を採用するには、社員間の強固な信頼関係が不可欠です。

パターン3:安定と柔軟性を両立するハイブリッド型の記載例

私たち司法書士が、長期的に安定した会社経営を目指すお客様に最も推奨することが多いのが、このハイブリッド型です。出資者への配慮と、事業貢献者へのインセンティブを両立させる、バランスの取れた方法と言えます。

【記載例】

第●条(損益の分配)

1.当会社の利益の分配は、その利益の50パーセントについては各社員の出資の価額に応じて分配し、残余の50パーセントについては業務執行社員の協議により定めた割合で分配する。

2.前項の協議が整わない場合は、残余の50パーセントについても各社員の出資の価額に応じて分配する。

- メリット:利益の一部は出資額に応じて確実に分配されるため、出資者も安心です。同時に、残りの部分で貢献度を評価できるため、社員のやる気を引き出すこともできます。

- ポイント:第2項のように、もし協議がまとまらなかった場合のルール(フォールバック条項)を定めておくことが、トラブルを防ぐ上で非常に重要です。これにより、「何も決まらない」という最悪の事態を回避できます。割合(例では50%)は、会社の状況に合わせて自由に設計可能です。

利益配当をめぐる典型的なトラブル事例と予防策

定款の重要性をより深くご理解いただくために、実際に私たちが相談を受ける中でよく耳にするトラブル事例と、それを防ぐための具体的な予防策をご紹介します。「うちの会社でも起こりうるかもしれない」と、自分事として考えてみてください。

事例1:「俺の方が働いているのに…」貢献度の評価をめぐる対立

出資比率は50%ずつ。しかし、社員Aさんは週5日でフル稼働しているのに対し、社員Bさんは週1日の稼働。それなのに、定款で「出資比率に応じて」と定めていたため、利益配当は同額に。Aさんの不満が爆発し、関係が悪化してしまいました。

【予防策】

このケースでは、利益配当と「労働の対価」を混同してしまっていることが問題の根源です。そもそも、労働への対価は「利益配当」ではなく、業務執行の対価としての「報酬(業務執行社員の報酬等)」として整理するのが一般的です。

予防策としては、まず設立時にパターン2や3のような定款を設計することが考えられます。それに加え、各社員の業務内容や報酬額について別途「業務委託契約書」などを交わし、労働の対価は役員報酬として明確に区別しておけば、このような不満は起きにくくなります。「利益配当は投資へのリターン」「役員報酬は労働への対価」と切り分けて考える視点が重要です。

事例2:利益は出ているのに配当がない!社員間の意見の相違

事業が軌道に乗り、利益も順調に出ています。社員Cさんは「生活のために早く配当してほしい」と主張しますが、社員Dさんは「今は将来のために内部留保を厚くし、事業に再投資すべきだ」と主張。意見が対立し、配当が決まらないまま時間だけが過ぎていきました。

【予防策】

このような対立を防ぐためには、「損益の分配割合」だけでなく、「利益を配当する時期や決定方法」についても定款で定めておくことが有効です。例えば、以下のような条文を追加することが考えられます。

【記載例】

第●条(利益の配当)

当会社は、毎事業年度末の貸借対照表上の剰余金の額を限度として、利益の配当をすることができる。利益の配当に関する議案は、業務執行社員の過半数をもって決定し、事業年度末から3箇月以内に実施するものとする。

このように手続き的なルールを定めておくことで、個々の社員のその時の気分や恣意的な判断で配当が左右されることを防ぎ、安定した会社運営につながります。

事例3:出資比率と異なる配当割合が「贈与」とみなされる税務リスク

父親が900万円、息子が100万円を出資して合同会社を設立。しかし、定款で利益配当の割合を「父10%、息子90%」と定めました。後日、税務調査でこの配当が「実質的に父親から息子への贈与である」と指摘され、高額な贈与税が課されてしまうリスクがあります。

【予防策】

出資比率と著しくかけ離れた割合で利益を配当する場合、その「経済的な合理性」を客観的に説明できるかどうかが重要になります。例えば、このケースで息子が持つ特殊なスキルやノウハウが事業の核となっているのであれば、その事実を証明する資料(事業計画書や議事録など)をきちんと残しておくべきです。

なぜその配分割合にしたのか、その根拠を第三者(特に税務署)に説明できるようにしておくことが、思わぬ税務リスクを避けるための鍵となります。法務だけでなく、税務の視点も踏まえた定款設計が求められる、専門的な論点です。

知っておきたい利益配当の税務と会計処理

定款のルールを決めた後、実際に利益配当を行う際の実務的な知識についても確認しておきましょう。特に税金と会計処理は避けて通れないポイントです。

会社が支払う時:源泉徴収の義務

会社が社員(個人)に利益配当を支払う際には、会社側で所得税を天引き(源泉徴収)して、国に納める義務があります。

- 税率:原則として20.42%(所得税20%+復興特別所得税0.42%)です。

- 納付期限:配当を支払った月の翌月10日までに、税務署に納付します。

例えば、100万円の利益配当を行う場合、会社は204,200円を源泉徴収し、差額の795,800円を社員に支払います。そして、預かった204,200円を国に納付するという流れになります。

社員が受け取る時:総合課税と配当控除

一方、配当を受け取った社員側では、その所得は「配当所得」として扱われ、総合課税の対象となります。なお、配当所得には確定申告不要制度の対象となるものもありますが、配当控除の適用を受けるには確定申告において総合課税を選択する必要があります。

ここで知っておきたいのが「配当控除」という制度です。会社の利益は、一度「法人税」が課税された後の残りから配当されています。その配当に対してさらに個人の「所得税」が課税されると、二重に税金がかかっていることになります。この二重課税を調整するために、所得税額から一定額を差し引けるのが配当控除です。

この制度により、税負担が一部軽減される可能性があります。ただし、詳細な税額計算や確定申告の手続きは複雑な場合が多いため、税理士などの専門家にご相談されることをお勧めします。税金は、相続対策など様々な場面で重要になります。

まとめ:最適なルール設計は専門家への相談が近道

今回は、合同会社の利益配当に関する定款の定め方について、具体的な記載例やトラブル事例を交えながら解説しました。

この記事で繰り返しお伝えしてきたように、合同会社の利益配当は自由度が高い分、最初のルール作りが会社の未来を大きく左右します。そして、その最適なルールは、出資比率、社員の役割、将来のビジョンなど、一社一社の状況によって全く異なります。

インターネット上の雛形をそのまま使うこともできますが、それが本当にあなたの会社に合っているとは限りません。不完全な定款は、将来の深刻なトラブルの種になりかねないのです。

円満で安定した会社経営を長く続けていくために、ぜひ会社設立の段階で、私たち司法書士にご相談ください。えなみ司法書士事務所では、皆様一人ひとりの事業内容や社員間の関係性を丁寧にお伺いした上で、将来のあらゆるリスクを想定した最適な定款作りをサポートいたします。どうぞお気軽に無料相談・お問い合わせフォームからご連絡ください。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。