このページの目次

【まず確認】あなたの状況はどれ?財産分与3つのパターン

離婚という大きな決断に際し、ご自宅という大切な財産をどう分けるか、頭を悩ませていらっしゃるのではないでしょうか。特に不動産の財産分与は、手続きが複雑で、何から手をつければ良いのか分からなくなってしまいがちです。

ご安心ください。まずは、ご自身の状況をシンプルに整理することから始めましょう。離婚時の不動産財産分与は、住宅ローンの有無で手続きの進め方が大きく変わります。あなたの状況は、主に以下の3つのパターンのいずれかに当てはまるはずです。

- 住宅ローンがない(または完済済み)

最もシンプルなケースです。ご夫婦間の話し合いで合意した内容に基づき、法務局で不動産の名義変更(所有権移転登記)手続きを進めます。 - 住宅ローンが残っており、夫婦のどちらかが住み続ける

ご自宅の名義だけでなく、住宅ローンの名義(債務者)をどうするかが最大の課題です。金融機関との交渉が必要になる、少し複雑なパターンといえるでしょう。 - 住宅ローンが残っており、家を売却して現金で分ける

家を売却した代金でローンを完済し、残ったお金を分ける方法です。売却価格がローン残高を上回るか下回るかで、その後の手続きが変わってきます。

いかがでしょうか。ご自身の状況がどのパターンに近いか、イメージできましたか?

この記事では、それぞれのパターンに応じた手続きの流れ、必要書類、そして気になる費用や税金の問題を、一つひとつ丁寧に解説していきます。まずは全体像を掴むために、離婚の財産分与手続き|流れ・費用・注意点を司法書士が解説の記事で離婚の財産分与の基本について解説していますので、合わせてお読みいただくとより理解が深まります。

【全パターン共通】財産分与の不動産登記|基本の必要書類リスト

どのパターンであっても、不動産の名義を元配偶者に移すためには「所有権移転登記」という手続きを法務局で行う必要があります。その際に必要となる基本的な書類を、チェックリスト形式でご紹介します。

誰がどの書類を用意するのか、混乱しないように整理しながら準備を進めます。

【財産を渡す側(登記義務者)が用意する書類】

- 登記識別情報通知(または登記済権利証)

いわゆる「権利証」のことです。不動産を取得した際に法務局から発行されたもので、登記申請に必須です。紛失した場合は特別な手続きが必要になるため、まずは有無を確認しましょう。 - 印鑑証明書(発行後3ヶ月以内のもの)

市区町村役場で取得します。有効期限があるので、登記申請の直前に取得するのがおすすめです。 - 実印

登記申請の委任状などに押印します。 - 固定資産評価証明書

不動産所在地の市区町村役場(または都税事務所)で取得します。登記にかかる税金(登録免許税)を計算するために必要です。

【財産を受け取る側(登記権利者)が用意する書類】

- 住民票

新しい名義人として登記される方の住所を証明するために必要です。市区町村役場で取得できます。 - 認印(または実印)

登記申請の委任状などに押印します。

これらの書類集めは、特に遠方にお住まいの場合や、元配偶者とのコミュニケーションが難しい場合には、想像以上に時間と手間がかかることがあります。書類の様式や記載方法にも細かいルールがあるため、ご不安な方は専門家である司法書士にお任せいただくのが確実です。

法務局が提供している登記申請書のひな形も参考になりますので、どのようなものか確認してみるのも良いでしょう。

参照:法務局|所有権移転登記申請書(財産分与)

費用と税金はいくら?概算がわかるシミュレーション

不動産の名義変更で、多くの方が心配されるのが「お金」の問題です。具体的にどれくらいの費用がかかるのか、シミュレーションを交えながら見ていきましょう。主な費用と税金は「登録免許税」「司法書士報酬」「譲渡所得税」「贈与税」の4つです。

必ずかかる費用:登録免許税と司法書士報酬

登録免許税

これは、法務局で登記手続きをする際に必ず納める税金です。税額は以下の式で計算されます。

登録免許税 = 不動産の固定資産税評価額 × 2%

固定資産税評価額は、毎年春頃に送られてくる「固定資産税・都市計画税納税通知書」に記載されています。例えば、評価額が2,000万円のマンションであれば、登録免許税は40万円(2,000万円 × 2%)となります。この税率は、国税庁のウェブサイトでも確認できます。

司法書士報酬

登記手続きを司法書士に依頼した場合にかかる費用です。司法書士報酬は事務所やご依頼内容によって大きく異なります。この報酬には、複雑な書類の作成や法務局への申請代行、元配偶者との連絡調整など、手続き全般のサポートが含まれています。

【モデルケース】固定資産税評価額2,000万円の不動産の場合

- 登録免許税:400,000円

- 司法書士報酬:約80,000円

- その他実費(住民票取得など):数千円

- 合計:約48万円~

注意すべき税金:譲渡所得税・贈与税はかかる?

財産分与では、思わぬ税金が発生することがあるため注意が必要です。特に「譲渡所得税」と「贈与税」について、正しい知識を身につけておきましょう。

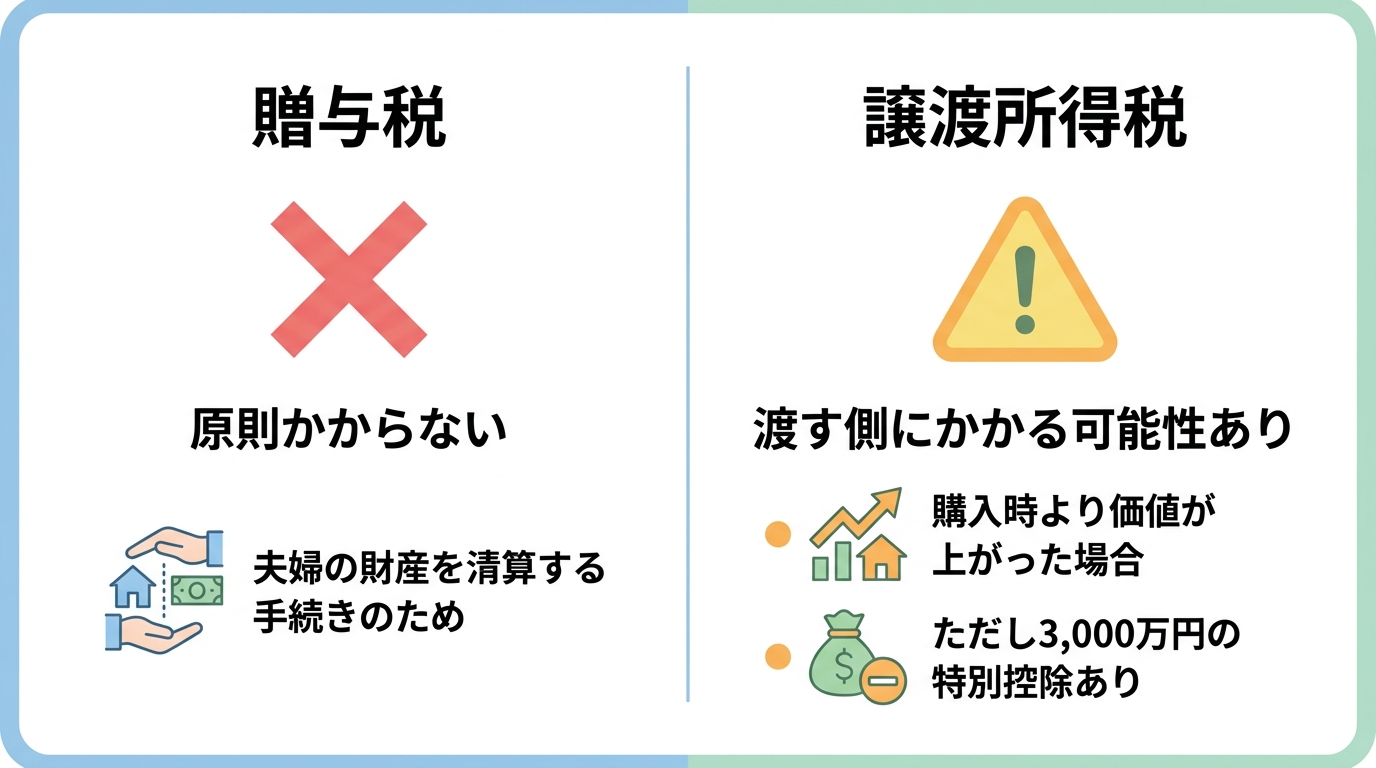

贈与税は原則かからない

まず、離婚に伴う財産分与は、夫婦が協力して築いた財産の清算とみなされるため、原則として贈与には当たらず、贈与税はかかりません。受け取る側は、この点で過度に心配する必要はないでしょう。ただし、分与される財産が多すぎるなど、社会通念上不相当と判断された場合には、贈与税が課される可能性もあります。

譲渡所得税がかかるケースとは?

一方で注意したいのが「譲渡所得税」です。これは、財産を渡す側にかかる可能性のある税金です。

財産分与では、不動産を渡した時点の時価で売却した(譲渡した)とみなされます。そのため、不動産を取得した時よりも、分与した時の時価の方が高くなっている場合、その差額(利益)に対して譲渡所得税が課されるのです。

しかし、ご安心ください。多くの場合、この譲渡所得税は「居住用財産を譲渡した場合の3,000万円の特別控除」という特例を使うことで、非課税にすることができます。

この特例を適用するにはいくつかの要件がありますが、離婚の財産分与で最も重要なポイントは、この特例には要件があり、例えば譲渡先が配偶者等に当たる場合は適用できません。離婚前の配偶者に不動産を移す形だと適用できない可能性があるため、手続の順番は税務上の取扱いを確認したうえで慎重に判断しましょう。です。手続きの順番を間違えるだけで、数百万円もの税金を支払うことになりかねない、非常に重要な注意点です。詳しくは国税庁の解説もご参照ください。こうした税務上のリスクを回避するためにも、専門家にご相談いただくことをお勧めします。例えば親族間売買などでも同様の税務論点が出てくることがあります。

【最難関】住宅ローンが残っている家の名義変更

離婚時の不動産財産分与で、最も手続きが複雑化するのが住宅ローンが残っているケースです。ここで絶対に知っておいていただきたい大原則があります。

住宅ローン契約の内容によっては、金融機関の承諾を得ずに名義変更を行うと契約違反となるおそれがあります。

契約内容によっては、金融機関から残債の一括返済を求められる可能性があります。必ず金融機関に相談の上、正規の手続きを踏む必要があります。

では、具体的にどのような選択肢があるのでしょうか。「家に住み続ける場合」と「家を売却する場合」に分けて、解決策を見ていきましょう。

ケース1:夫婦のどちらかが住み続ける場合の選択肢

離婚後も今の家に住み続けたい場合、不動産の名義だけでなく、住宅ローンの名義(債務者)も新しい名義人に一本化するのが理想です。そのための主な方法は2つあります。

選択肢①:住宅ローンの借り換え

最も現実的で一般的な方法です。家に住み続ける側(例えば元妻)が、新たに別の金融機関で住宅ローンを組み、その資金で現在の住宅ローンを完済します。これにより、家の名義もローンの名義も、新しい名義人一人にスッキリとまとめることができます。ただし、新たなローン審査があるため、住み続ける側の年収や勤務先などの返済能力が問われます。

選択肢②:金融機関の承諾を得て債務者を変更する(免責的債務引受)

現在の住宅ローン契約のまま、債務者だけを変更する方法です。しかし、金融機関にとっては貸し倒れリスクが高まるため、承認されるハードルは非常に高いのが実情です。

【要注意】「元夫がローンを払い、元妻と子が住む」のリスク

協議の結果、このような形を選ぶ方もいらっしゃいますが、専門家としてはお勧めできません。なぜなら、将来元夫がローンを滞納した場合、家が競売にかけられ、住んでいる元妻と子が突然立ち退きを迫られる危険があるからです。また、これは金融機関への契約違反にあたる可能性も高く、非常に不安定な状態といえます。

ケース2:家を売却して現金で分ける場合の選択肢

住み続けることが難しい場合は、家を売却して現金化し、そのお金を分ける「換価分割」という方法があります。この場合、家の売却価格とローン残高のどちらが大きいかで対応が変わります。

アンダーローン(売却価格 > ローン残高)の場合

売却代金で住宅ローンを全額返済しても、手元にお金が残る状態です。この残った利益を夫婦で話し合って分けます。売却手続きと同時に抵当権抹消の手続きも行い、権利関係を清算します。

オーバーローン(売却価格 < ローン残高)の場合

家を売ってもローンを完済できず、借金だけが残ってしまう状態です。この場合、不足分を預貯金などで補填して売却するか、それが難しければ「任意売却」という特別な手続きを検討することになります。任意売却は、金融機関の合意を得て、市場価格に近い価格で売却を進める方法で、競売よりも有利な条件で売却できる可能性がありますが、信用情報に影響が出るなどのデメリットもあります。

財産分与の登記を放置する3つの末路【専門家が警告】

「離婚の話し合いで合意したから大丈夫」「手続きが面倒だから、とりあえずそのままで…」

このように、財産分与で不動産をもらう約束をしたにもかかわらず、名義変更の登記を先延ばしにしてしまう方がいらっしゃいます。しかし、それは将来に非常に大きなリスクを抱え込むことになります。専門家として、登記を放置した場合に起こりうる恐ろしい末路を3つお伝えします。

末路1:元配偶者が勝手に売却・担保に入れてしまう

登記上の名義が元配偶者のままだと、その人が所有者であると公的に証明されている状態です。悪意があれば、あなたに黙って第三者に不動産を売却したり、借金の担保(抵当権設定)に入れてしまったりすることが法的に可能です。そうなった場合、後から「財産分与で私がもらう約束だった」と主張しても、権利を取り戻すのは極めて困難になります。

末路2:元配偶者の相続人と権利関係が複雑化する

もし名義変更をしないうちに元配偶者が亡くなってしまったら、事態はさらに深刻です。不動産の権利は、元配偶者の相続人(例えば、再婚相手やその子供)に移ってしまいます。あなたは、会ったこともない人たちと「この家は私のものだ」という話し合いをしなければならなくなり、解決は非常に困難を極めます。

末路3:元配偶者の借金で差し押さえられる

元配偶者が税金や借金を滞納した場合、名義人である元配偶者の財産として、あなたが住んでいる家が差し押さえられ、競売にかけられてしまうリスクがあります。離婚して何年も経ってから、突然家を失うという事態も起こり得るのです。

これらのリスクは、決して大げさな話ではありません。時間が経てば経つほど、関係者の状況は変わり、手続きはどんどん難しくなっていきます。登記を放置することのリスクは計り知れません。合意が成立したら、できる限り速やかに登記手続きを完了させることが、あなたの新しい生活と権利を守るために不可欠なのです。

手続きに不安な方へ|司法書士への相談もご検討ください

ここまでお読みいただき、離婚に伴う不動産の名義変更が、いかに多くの専門知識と慎重な手続きを要するか、お分かりいただけたかと思います。

もちろん、ご自身で手続きを進めることも不可能ではありません。特に、住宅ローンがなく、元配偶者との関係も良好で、書類のやり取りに協力的な場合は、ご自身で挑戦してみるのも一つの選択です。

しかし、以下のようなケースでは、専門家である司法書士にご依頼いただくことを強くお勧めします。

- 住宅ローンが残っている

- 相手方と直接やり取りをしたくない、または連絡が取りづらい

- 手続きに時間をかけられない、平日に役所や法務局に行くのが難しい

- 書類の作成や手続きに少しでも不安がある

- 将来のトラブルを未然に防ぎ、できるだけスムーズに手続きを進めたい

司法書士にご依頼いただければ、複雑な書類の作成から法務局への申請、金融機関との調整まで、煩雑な手続きをすべて代行いたします。何より、専門家が間に入ることで、精神的なご負担が大きく軽減され、あなたは新しい生活の準備に集中することができます。

えなみ司法書士事務所では、お客様の心労に寄り添い、安心して新しい一歩を踏み出せるよう、全力でサポートいたします。初回のご相談は無料ですし、ご自宅などご指定の場所までお伺いすることも可能です。費用についても、必ず総額を事前にお見積もりし、原則として、事前にご説明・ご同意のない追加料金はいただきません。土日祝日も21時まで対応しておりますので、お仕事帰りなど、ご都合の良い時間にご連絡ください。

一人で抱え込まず、まずは専門家の話を聞いてみませんか。

初回相談は無料です。まずはお気軽にお問い合わせください

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。