このページの目次

「親に借金が?」相続の不安、まずやるべきは債務調査です

「亡くなった親の部屋を整理していたら、見慣れないカードローンの明細書が出てきた」「生前、お金に困っているような話をしていた気がする…」

大切なご家族を亡くされた悲しみに暮れる間もなく、このような不安に襲われる方は少なくありません。もし故人に多額の借金があった場合、何も知らずに相続してしまうと、その返済義務まで引き継いでしまうことになります。

そうした事態を避けるため、相続手続きの第一歩として絶対に欠かせないのが「債務調査」です。特に、金融機関からの借入状況を正確に把握できる「信用情報開示請求」は、相続の方向性を決める上で極めて重要な手続きとなります。

この記事では、相続手続きを専門とする司法書士が、故人の借金を調べるための信用情報開示請求について、手続きの流れから必要書類、費用、そして注意点まで、一つひとつ丁寧に解説していきます。この記事を読み終える頃には、ご自身の状況で次に何をすべきかが明確になっているはずです。ご不安な点は丁寧にご説明いたします。まずは無料相談で状況をお伺いします。

当事務所にも寄せられる、故人の借金に関するご相談

司法書士が見た、相続の現実

先日、当事務所にいらっしゃったAさんも、同じような不安を抱えていました。「父が亡くなったのですが、相続財産をどうすればよいか分からず…」と話し始めたAさん。詳しくお話を伺うと、お父様が遺した財産よりも、むしろ借金の有無を心配されていました。

「生前の父の様子から、もしかしたら借金があるかもしれない。もし借金の方が多いなら、相続放棄をしたい。でも、財産があるならきちんと相続したいんです。」

このようにおっしゃるAさんのように、相続放棄すべきか、それとも相続登記(不動産の名義変更)などを進めるべきか、その判断のために故人の正確な債務額を調査したいというご依頼は、決して珍しくありません。

※以下の事例は、ご依頼者のプライバシーに配慮し、内容を一般化した典型的な相談例です。

私たちは、まずAさんのお気持ちに寄り添い、正確な状況を把握するために「信用情報開示請求」から始めましょうとご提案しました。事例では信用情報開示により状況が明確になり、依頼者が次の対応を検討できる状況になりました。結果は個別の事情により異なります。

故人の借金調査の第一歩「信用情報機関」とは?

故人の借金を調べる際、最も信頼性が高く、効率的な方法が「信用情報機関」への情報開示請求です。

信用情報機関とは、個人のクレジットカードやローンの契約内容、返済状況といった信用情報を、金融機関から集めて管理している第三者機関です。金融機関は、私たちがローンなどを申し込む際に、この信用情報を照会して返済能力を審査しています。

つまり、信用情報機関に記録されている情報を確認すれば、故人がどの金融機関から、いくら借金をしていたのかを客観的なデータで把握できるのです。遺品整理だけでは見つけられなかった借金が判明することも多く、債務調査の要と言えるでしょう。

日本に存在する3つの信用情報機関とその特徴

日本には、以下の3つの信用情報機関が存在します。それぞれ加盟している金融機関の種類が異なるため、故人の借金を漏れなく調査するには、原則として3機関すべてに開示請求を行う必要があります。

| 機関名 | 略称 | 主な加盟金融機関 |

|---|---|---|

| 株式会社日本信用情報機構 | JICC | 消費者金融会社、信販会社、流通・銀行・保証系のクレジットカード会社など |

| 株式会社シー・アイ・シー | CIC | 信販会社、百貨店、専門店内会、流通系・銀行系・家電メーカー系クレジットカード会社、保証会社、リース会社など |

| 全国銀行個人信用情報センター | KSC | 銀行、信用金庫、信用組合、農協、政府系金融機関など |

例えば、消費者金融からの借入はJICC、クレジットカードの利用はCIC、銀行のカードローンはKSCといったように、契約先によって情報が登録されている機関が異なります。どれか一つでも欠けてしまうと、借金の全体像を見誤る可能性があるため注意が必要です。

参考:全国銀行個人信用情報センター | 全銀協の活動を知りたい方

【実践】故人の信用情報開示請求|手続きの流れと必要書類

それでは、実際に故人の信用情報を開示請求する際の手続きについて、具体的に見ていきましょう。ここでは、相続人が郵送で手続きを行う場合を想定して解説します。

ステップ1:開示請求に必要な書類を揃える

開示請求で最も重要なのが、必要書類を不備なく揃えることです。不備があると手続きが滞り、貴重な時間をロスしてしまいます。一般的に、以下の書類が必要となります。

- 信用情報開示申込書:各信用情報機関のウェブサイトからダウンロードできます。

- 本人確認書類:請求する相続人の方の運転免許証、マイナンバーカード、健康保険証などのコピー。

- 故人との相続関係がわかる書類:故人の死亡の事実と、あなたが相続人であることがわかる戸籍謄本(除籍謄本)などが必要です。

- 手数料:各機関所定の手数料分の「定額小為替証書」を郵便局で購入します。(定額小為替等の手数料は機関や請求方法により変動しますが、目安として1機関あたり1,000円〜1,500円程度です。最新の料金は各機関の公式サイトでご確認ください。)

特に戸籍謄本は、故人の出生から死亡までの一連のものが必要になる場合など、収集に手間がかかることがあります。どの範囲の戸籍が必要か、事前に各機関のウェブサイトでしっかり確認しましょう。

ステップ2:申込書を正確に記入する

申込書には、故人の氏名、生年月日、最後の住所、電話番号などを正確に記入します。情報が不正確だと、正しく故人を特定できず、情報が開示されない可能性があります。故人の住民票の除票などを参考に、間違いのないよう丁寧に記入しましょう。

また、相続人として請求する旨を明記し、ご自身の情報も正確に記入する必要があります。記入方法で不明な点があれば、各機関のウェブサイトを確認するか、問い合わせ窓口に電話で確認することをおすすめします。

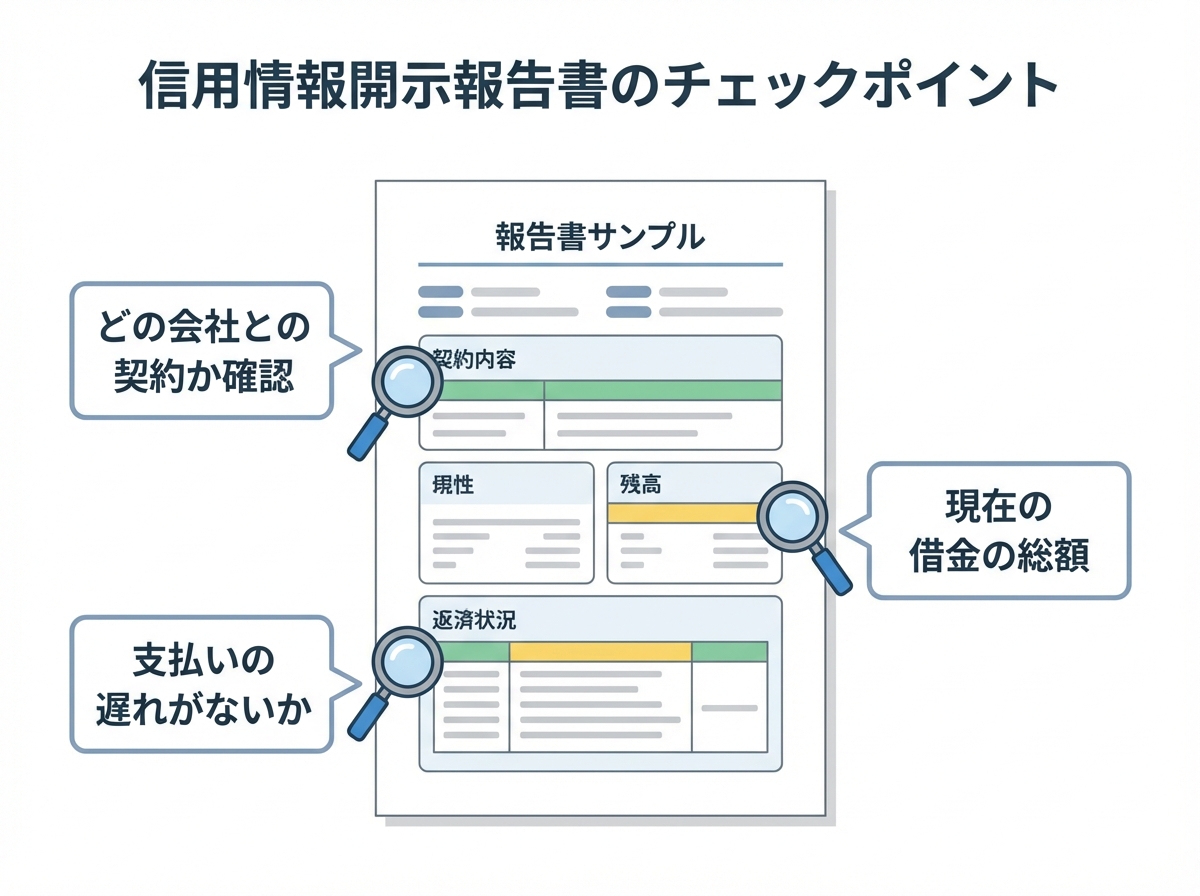

ステップ3:開示報告書の見方とチェックポイント

請求後、1週間から10日ほどで「開示報告書」が郵送されてきます。この報告書を正しく読み解くことが、債務調査のゴールです。

報告書には専門的な用語も含まれますが、特に以下の項目に注目してください。

- 契約内容:どこの会社(金融機関)と、どのような契約(カードローン、キャッシングなど)を結んでいたかがわかります。

- 契約年月日・契約額:いつ、いくらの契約をしたかが記載されています。

- 残高:現在、借金がいくら残っているかを示す最も重要な項目です。

- 返済状況:支払いの遅延(延滞)の有無などが記号で示されています。

これらの情報を機関ごとに集計し、故人の借金の総額を正確に把握します。もし見慣れない会社名があれば、インターネットで検索してどのような業者かを確認しましょう。

司法書士への依頼も選択肢に|費用とメリット・デメリット

「仕事が忙しくて手続きする時間がない」「戸籍集めが複雑で難しそう」「開示報告書の内容を正しく理解できるか不安…」

このような方には、司法書士に一連の手続きを依頼するという選択肢があります。ご自身で行う場合と専門家に依頼する場合、それぞれの特徴を理解し、ご自身の状況に合った方法を選びましょう。

司法書士に依頼した場合の費用相場と当事務所の料金

えなみ司法書士事務所(代表 司法書士 榎並慶太)

【所属】神奈川県司法書士会

【所在地】横浜市西区北幸1丁目11番1号 水信ビル7階

当事務所での費用の目安は以下の通りです。

目安:3機関への開示代行(報酬+実費) 約100,000円

(戸籍取得枚数や実費の増減により変動します)

これは、相続の方向性を決めるための重要な調査にかかる費用です。事前のお見積もりで詳細な内訳をご提示し、ご納得いただいた上で手続きを進めますのでご安心ください。

一般的な司法書士事務所でも同様の料金体系が多いですが、事務所によっては別途実費がかかる場合もありますので、依頼前には必ず総額費用を確認することが大切です。

時間と手間を削減!専門家に任せる4つのメリット

費用はかかりますが、専門家に依頼することで得られるメリットは非常に大きいものがあります。

- 複雑な戸籍収集から解放される

相続手続きで最も時間と手間がかかるのが戸籍謄本の収集です。本籍地が遠方にある場合など、ご自身で集めるのは大変な労力ですが、司法書士がご依頼に基づき、お客様に代わって戸籍等の取得を代行いたします。 - 書類の不備なく迅速に手続きが進む

専門家が手続きを行うため、書類の不備や記入ミスでやり直しになる心配がありません。相続放棄を検討している場合など、時間的な制約がある中で、迅速かつ確実に手続きを進めることができます。 - 開示結果を専門家が分析し、的確なアドバイスをもらえる

開示報告書の結果を正確に分析し、借金の総額を確定します。その上で、「相続放棄すべきか」「このまま相続手続きを進めても問題ないか」など、お客様の状況に合わせた最善の選択肢を法的な観点からアドバイスいたします。 - 精神的な負担が大幅に軽減される

慣れない手続きや借金の不安からくる精神的なストレスは、想像以上に大きいものです。すべてを専門家に任せることで、安心して日常生活を送ることができます。

自分で手続きする場合の注意点とデメリット

もちろん、ご自身で手続きを行うことで費用を抑えられるというメリットはあります。しかし、以下のようなデメリットやリスクも考慮する必要があります。

- 時間がかかりすぎるリスク

戸籍の収集や書類の準備に手間取り、相続放棄の期限である「自己のために相続の開始があったことを知った時から3箇月」を過ぎてしまう危険性があります。期限を過ぎると、原則として借金も相続しなければならなくなります。詳しくは一部の相続財産の認識がある場合の熟慮期間の起算点の繰下げ(相続放棄⑦)でも解説していますが、この期間管理は非常に重要です。 - 書類の不備で手続きが停滞する

何度も書類のやり取りが発生し、かえって時間と費用がかかってしまうことがあります。 - 開示結果の解釈を誤る可能性

報告書の内容を正しく理解できず、借金の総額を少なく見積もってしまうなど、相続の判断を誤るリスクがあります。

これらのリスクを考えると、特に相続放棄の可能性がある場合には、初めから専門家に相談する方が安全かつ確実と言えるかもしれません。

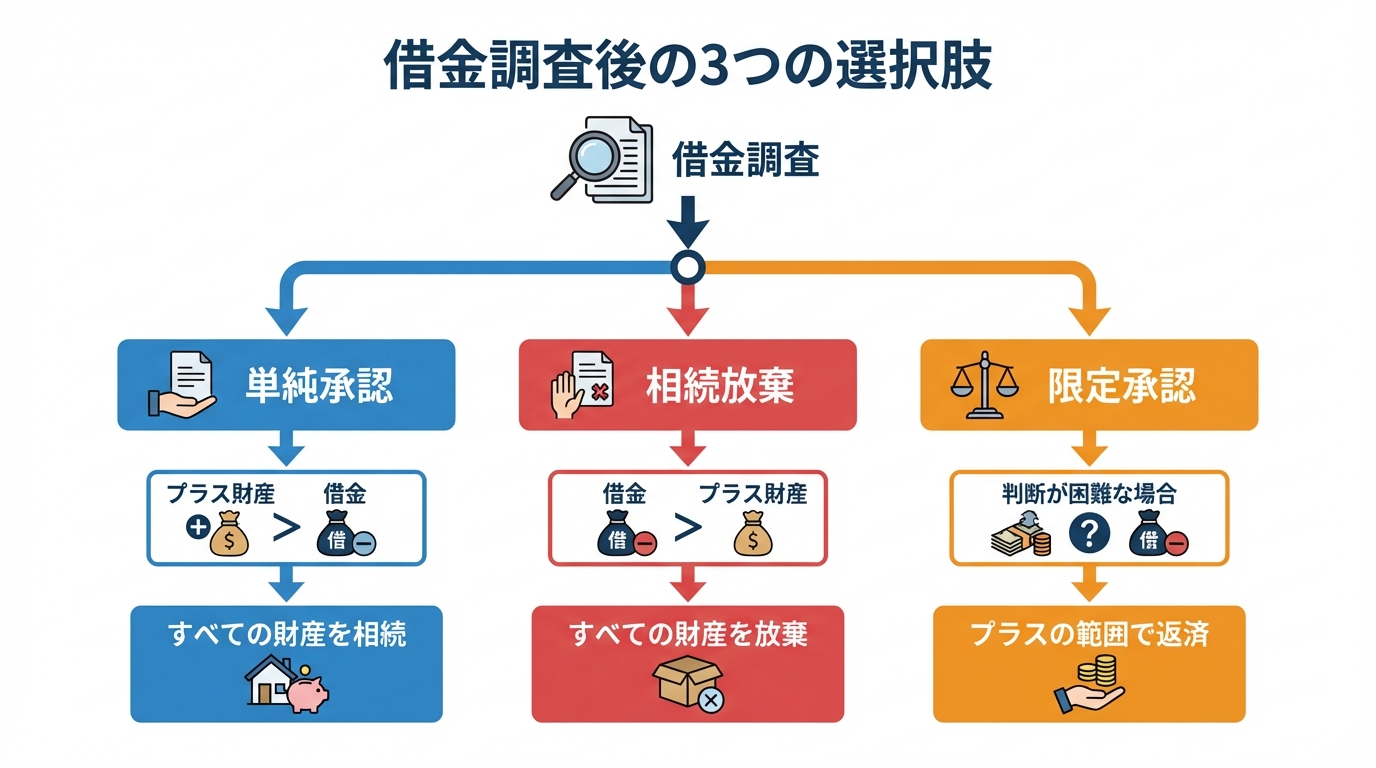

調査後にやるべきこと|借金が見つかった場合の選択肢

信用情報開示請求によって故人の債務状況が明らかになったら、その結果に基づいて次の行動を選択します。主な選択肢は以下の3つです。

プラスの財産が多い場合:単純承認と相続手続き

調査の結果、借金が全くない、あるいは預貯金や不動産といったプラスの財産で十分に返済できることがわかった場合は、「単純承認」として通常の相続手続きに進みます。具体的には、遺産分割協議を行い、不動産があれば相続登記についての手続きなどを進めていくことになります。もちろん、これらの手続きも当事務所で一貫してサポート可能です。

借金の方が多い場合:相続放棄という選択

明らかに借金がプラスの財産を上回る「債務超過」の状態であれば、「相続放棄」を選択するのが一般的です。相続放棄とは、家庭裁判所に申述することで、初めから相続人ではなかったとみなされる手続きです。これにより、借金の返済義務を一切負わずに済みます。

前述の通り、相続放棄には3ヶ月という期限がありますので、債務超過が判明したら速やかに手続きを進める必要があります。当事務所では、相続放棄についての申述書作成サポートも行っておりますので、お急ぎの場合もご相談ください。

判断が難しい場合:限定承認という方法も

「借金はあるが、プラスの財産とどちらが多いか微妙」「自宅だけはどうしても手放したくない」といった、判断が難しいケースでは「限定承認」という方法もあります。これは、相続したプラスの財産の範囲内でのみ借金を返済し、もし財産が残ればそれを引き継げるという制度です。

ただし、手続きが非常に複雑で、相続人全員で共同して行わなければならないなど制約も多いため、利用されるケースは多くありません。限定承認を検討する場合は、必ず専門家のアドバイスを受けるようにしてください。

まとめ:故人の借金調査でお悩みなら、えなみ司法書士事務所へ

今回は、故人の借金を調べるための信用情報開示請求について解説しました。

相続は、時に予期せぬ問題に直面することがあります。特に故人の借金問題は、相続放棄の期限も関わるため、迅速かつ正確な対応が求められます。その第一歩となる債務調査は、今後の方向性を決めるための羅針盤のようなものです。

もし、ご自身で手続きを進めることに少しでも不安を感じたり、お仕事などで時間が取れなかったりする場合は、一人で抱え込まずに私たち専門家にご相談ください。

えなみ司法書士事務所は、横浜・川崎エリアを中心に、相続に関するお悩みに寄り添ってまいりました。無料訪問面談(横浜・川崎エリア内、要予約)も実施しております。事前のご予約により平日・土日祝日問わず21時まで対応しておりますので、日中お忙しい方でもご相談いただきやすくなっております。

原則として追加費用のない総額表示を心がけていますが、戸籍の追加取得や第三者機関の実費等、事案により実費が発生する場合があります。詳細はお見積りでご確認ください。故人の借金でお悩みの方は、まずはお気軽に当事務所の無料相談・お問い合わせはこちらをご利用ください。あなたのご不安を「ご安心」に変えるお手伝いをさせていただきます。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。