このページの目次

所有不動産記録証明制度とは?相続登記義務化で重要となる新制度

「親が亡くなったけれど、どこに不動産を持っているか分からない…」「相続手続きを進めたいのに、財産の全体像がつかめない」。

これまで、相続が始まると多くの方がこのような悩みに直面してきました。故人が所有していた不動産を正確に把握するのは、実は非常に手間のかかる作業だったのです。

そんな相続人の負担を劇的に軽くする、画期的な新制度が2026年2月2日から始まります。それが「所有不動産記録証明制度」です。

この制度を使えば、ある特定の人が日本全国に所有している不動産を、法務局で一覧として取得できるようになります。これは、2024年4月1日から始まった相続登記の義務化とも深く関係しており、登記漏れによる過料のリスクを避けるためにも、非常に重要な意味を持つ制度といえるでしょう。

この記事では、相続手続きを控えた方が安心して準備を進められるよう、所有不動産記録証明制度の目的から具体的な使い方、そして専門家だからこそ指摘できる注意点まで、分かりやすく解説していきます。

制度が創設された目的と背景にある「所有者不明土地問題」

「なぜ今まで、全国の不動産をまとめて調べられなかったの?」と不思議に思う方もいるかもしれません。その理由は、日本の登記制度が「物的編成主義」という考え方を採用しているからです。これは、人(所有者)を基準にするのではなく、土地や建物一つひとつに番号(地番・家屋番号)を付けて管理する仕組みです。そのため、これまでは市区町村ごとに、地番や家屋番号を頼りに一つずつ不動産を探し出すしかありませんでした。

この仕組みが、長年にわたる相続登記の放置と相まって、深刻な「所有者不明土地問題」を引き起こしました。登記簿を見ても所有者が誰か分からない、分かっても連絡がつかない土地が、日本中に増え続けてしまったのです。これは、公共事業の妨げや、災害復旧の遅れ、周辺環境の悪化など、社会全体にとって大きな問題となっています。

そこで国は、相続登記を義務化すると同時に、相続人が不動産を調査しやすくするための仕組みとして、この所有不動産記録証明制度を創設しました。単に個人の手続きを便利にするだけでなく、社会問題の解決という大きな目的も担っているのです。

中には、相続したものの管理できずに困ってしまう不要な土地の問題もありますが、まずは所有している財産を正確に把握することが第一歩となります。

参照:国土交通省「所有者不明土地の 実態把握の状況について」

いつから始まる?施行日と利用できる人

この新しい制度は、2026年(令和8年)2月2日からスタートします。

誰でも利用できるわけではなく、プライバシー保護の観点から、請求できる人は限定されています。具体的には、以下の方々です。

- 不動産の登記名義人本人

- 相続人(法定相続人など)

- 上記の方から依頼を受けた代理人(司法書士、弁護士など)

このように、本人や正当な権利を持つ相続人、そしてその専門家だけが情報を取得できる仕組みになっています。

所有不動産記録証明制度のメリットと具体的な請求方法

この制度を利用することで、相続手続きはどのように変わるのでしょうか。具体的なメリットと、実際に証明書を取得するための手順を見ていきましょう。

メリット:全国の不動産を一括把握し、登記漏れを防ぐ

この制度がもたらす最大のメリットは、「これまで気付けなかった不動産を発見できる」点にあります。

例えば、こんなケースを想像してみてください。

- 親が若い頃に投資目的で購入し、家族も知らない遠方の山林

- 昔、共有名義で取得した地方の土地の持分

- 固定資産税が課税されない「非課税」の私道や墓地

これまでの調査方法では、こうした不動産の存在を突き止めるのは非常に困難でした。しかし、所有不動産記録証明制度を使えば、これらの不動産も一覧でリストアップされるため、財産調査の精度が飛躍的に向上します。

その結果、以下のような多くのメリットが生まれます。

- 相続登記の漏れを防げる:すべての不動産を把握できるため、意図せず登記を怠り、過料を科されるリスクを回避できます。

- 遺産分割協議がスムーズに進む:相続財産の全体像が初めから明確になるため、後から新たな財産が見つかって協議をやり直すといった手間がなくなります。円満な遺産分割の前提を整えることができます。

- 生前の財産整理(終活)にも活用できる:ご自身が所有する不動産を一覧で確認し、将来の相続に備えて整理しておく際にも役立ちます。

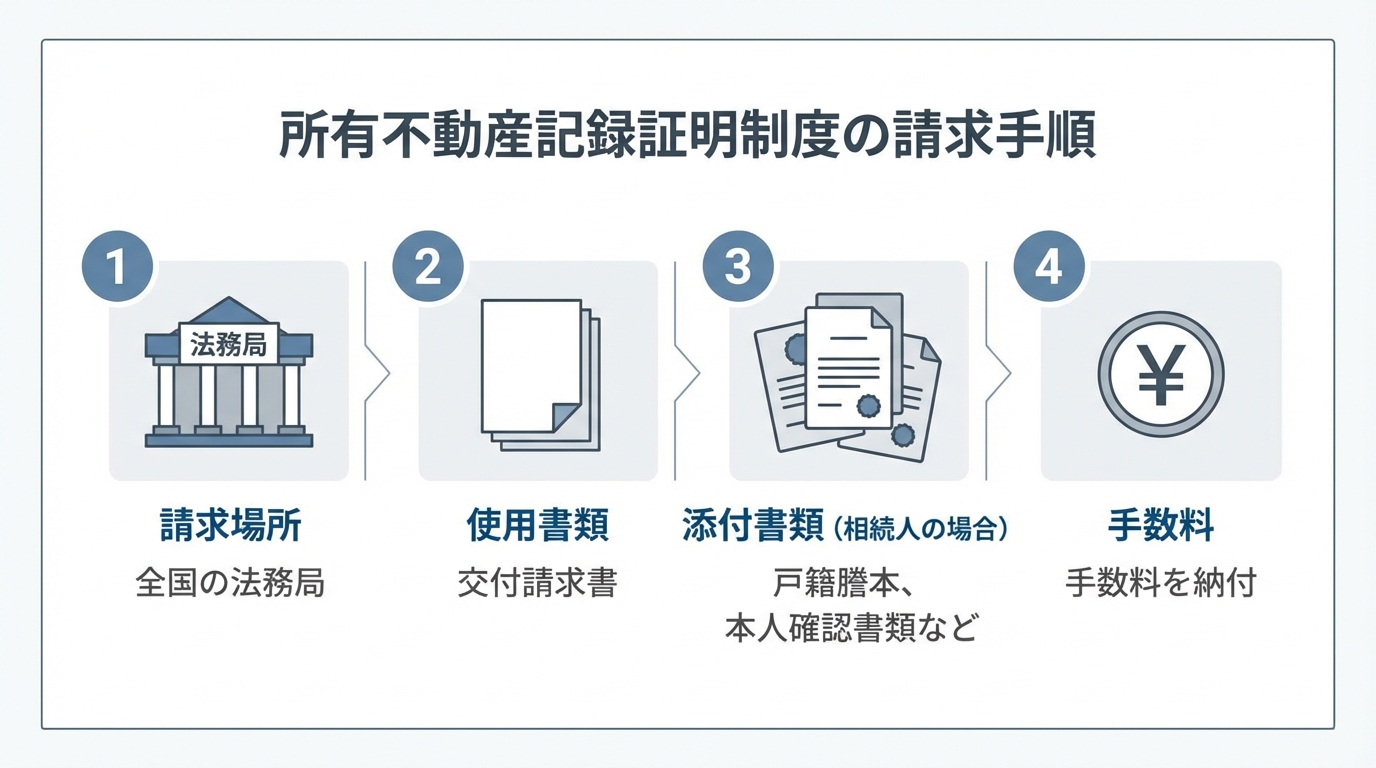

請求手順と必要書類:どこで、何を用意すればいい?

実際に所有不動産記録証明書を請求する際の手順と必要書類は以下の通りです。

- どこで?

法務局(法務大臣が指定する登記所)で請求できます。窓口での請求のほか、郵送による請求も可能とされています。 - 何を使って?

法務局に備え付けられる「交付請求書」に必要事項を記入します。 - 何を添付して?(相続人が請求する場合)

相続人が請求する場合、主に以下の書類が必要になります。- 被相続人(亡くなった方)の戸籍謄本または除籍謄本:被相続人が亡くなったことと、その死亡年月日を証明します。

- 請求者の戸籍謄本:請求者が被相続人の相続人であることを証明します。

- 請求者の本人確認書類:運転免許証、マイナンバーカードなどが必要です。

- (被相続人の最後の住所が登記上の住所と異なる場合)被相続人の住民票の除票または戸籍の附票:登記簿上の住所と死亡時の住所のつながりを証明します。

- いくらで?(手数料)

証明書の発行には手数料がかかります。例えば、窓口での請求の場合、1通あたり1,600円が必要とされています。

具体的な請求書の書き方などは、制度開始までに法務省のウェブサイトで公開される予定です。

参照:法務省:所有不動産記録証明制度について

【専門家が指摘】制度の限界と本当に注意すべき点

全国の不動産を一覧化できる非常に便利な制度ですが、決して万能ではありません。むしろ、この制度の仕組みを正しく理解していないと、かえって不動産を見落とす危険性すらあります。ここでは、専門家の視点から、特に注意すべき2つのポイントとその解決策を解説します。

注意点1:登記上の住所・氏名が古いと不動産が”見つからない”!?

この制度で最も注意すべき点は、検索の仕組みにあります。

制度は、請求書に記載された氏名・住所と、登記簿に記録されている氏名・住所が「完全に一致」した場合にのみ、不動産をリストアップします。

これが何を意味するかというと、もし登記簿に記録された情報が古いまま更新されていない場合、現在の氏名や住所で検索しても、その不動産は「存在しない」ものとして扱われてしまうのです。

- 結婚や離婚で姓が変わったが、登記名義は旧姓のまま

- 若い頃に不動産を取得し、その後何度も引っ越しているが、登記上の住所は昔のまま

このようなケースは、決して珍しくありません。特に、何十年も前に取得した不動産ほど、現在の情報と異なっている可能性が高くなります。この制度の結果だけを信じて「不動産はこれだけだ」と判断してしまうと、重大な財産を見落とし、後々大きなトラブルに発展する恐れがあります。

住所変更登記は2026年4月から義務化されますが、それ以前の変更がなされていないケースは非常に多いのが実情です。

解決策:司法書士は「戸籍の附票」で過去の住所を洗い出す

では、どうすれば調査の漏れを防げるのでしょうか。

私たち司法書士がこのような調査を行う場合、必ず「戸籍の附票(こせきのふひょう)」という書類を取得します。

戸籍の附票とは、その人がその戸籍に入ってから現在(または出るまで)の住所の履歴がすべて記録されている公的な証明書です。本籍地の市区町村役場で取得できます。

この戸籍の附票を取り寄せることで、その戸籍に記載された日から除籍される日までの住所の履歴を把握できます。そして、判明した過去の住所すべてを検索条件に加えて所有不動産記録証明書を請求するのです。これにより、登記簿上の住所が古くても、不動産を捕捉できる確率が格段に高まります。

これは専門家ならではのノウハウであり、確実な財産調査を行うための生命線ともいえる手法です。

注意点2:未登記の建物や先代名義の不動産は対象外

もう一つの重要な限界は、この制度があくまで「登記情報」を基にしているという点です。

つまり、以下の不動産は検索の対象外となり、証明書には記載されません。

- 未登記の建物:昔からある古い家屋や納屋、増築した部分などが登記されていないケース。

- 先代名義のままの不動産:例えば、祖父名義の土地を父が相続したものの、相続登記をしないまま父が亡くなってしまったケース。この場合、父の名前で検索してもその土地はヒットしません。

したがって、所有不動産記録証明書を取得したからといって、それが所有財産のすべてだと断定することはできません。未登記の建物の存在などは、他の調査方法と組み合わせる必要があります。

他の調査方法との違いは?名寄帳・固定資産税通知書との比較

所有不動産記録証明制度は強力なツールですが、完璧ではありません。確実な調査のためには、従来からある調査方法と適切に組み合わせることが重要です。ここでは、代表的な2つのツールと比較してみましょう。

調査範囲と精度で比較する3つのツール

「所有不動産記録証明書」「名寄帳(なよせちょう)」「固定資産税納税通知書」の3つには、それぞれ得意なことと不得意なことがあります。

| 所有不動産記録証明書 | 名寄帳 | 固定資産税納税通知書 | |

|---|---|---|---|

| 調査範囲 | 全国 | 市区町村ごと | 市区町村ごと |

| データソース | 登記情報 | 課税情報 | 課税情報 |

| 非課税不動産 | 記載される | 原則記載されない | 記載されない |

| 未登記建物 | 記載されない | 記載される場合がある | 記載される場合がある |

| 長所 | 広範囲を一度に調査できる。私道なども把握可能。 | 未登記の家屋を発見できる可能性がある。 | 手元にあればすぐに財産の概要を把握できる。 |

| 短所 | 登記情報が古いとヒットしない。未登記建物は不明。 | 市区町村ごとに請求が必要。非課税不動産は不明。 | 課税されている不動産しか分からない。情報の網羅性はない。 |

このように、調査できる範囲や情報の元となるデータが全く異なることが分かります。

名寄帳は市区町村が固定資産税を課税するために作成している台帳で、その市区町村内にある不動産を所有者ごとにまとめたものです。課税情報が元になっているため、登記されていない建物でも課税対象になっていれば記載されていることがあります。

【結論】確実な調査のためには複数の方法の組み合わせが不可欠

では、プロはどのようにこれらのツールを使い分けるのでしょうか。

結論から言うと、「これらの方法を戦略的に組み合わせること」が、より網羅的な不動産調査につながります。

理想的な調査フローは以下のようになります。

- ステップ1:所有不動産記録証明書で全国の当たりをつける

まず新制度を活用し、日本全国にある登記された不動産を広範囲に洗い出します。ここで、これまで知らなかった不動産の所在地(市区町村)が判明します。 - ステップ2:判明した市区町村で名寄帳を取得する

次に、ステップ1で判明した市区町村の役場で名寄帳を取得します。これにより、その市区町村内にある未登記の建物や、課税されている不動産の詳細を確認し、調査の精度を高めます。 - ステップ3:固定資産税納税通知書で補完する

手元にある固定資産税納税通知書と照らし合わせ、課税状況などを確認します。

この流れで調査を進めることで、それぞれのツールの長所を活かし、短所を補い合いながら、調査の網羅性を最大限に高めることができるのです。

まとめ:新制度を賢く活用し、確実な相続手続きを

2026年2月2日から始まる「所有不動産記録証明制度」は、相続人の財産調査の負担を大きく軽減する、非常に強力なツールです。これまで発見が難しかった不動産も全国規模で調査できるようになり、相続登記の義務化に対応するうえで心強い味方となるでしょう。

しかし、この記事で解説したように、この制度には限界もあります。

- 登記情報が古いと、不動産が検索結果に表示されないリスクがある。

- 未登記の建物や、先代名義のままの不動産は対象外。

- 確実な調査のためには、名寄帳など他の方法との組み合わせが不可欠。

特に、過去の住所をすべて洗い出して検索をかけるといった専門的な作業は、一般の方には難しい場合も多いかもしれません。制度を過信してご自身で調査を完結させてしまうと、かえって財産を見落とすことにもなりかねません。

「うちの場合は大丈夫だろうか?」「できる限り漏れなく財産を把握したい」

もし少しでもご不安があれば、ぜひ一度、相続の専門家である司法書士にご相談ください。私たちは、戸籍の附票をはじめとする様々な公的書類を駆使し、新制度を最大限に活用して、皆様の大切な財産を正確に把握するお手伝いをいたします。

丁寧な調査で、安心できる相続手続きの第一歩を踏み出しましょう。

相続手続きに関するご不安やお悩みは、お気軽にご相談ください。

相続手続きの相談フォーム

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。