このページの目次

「もしも」が現実になる前に。同年代夫婦が今、備えるべき理由

「最近、パートナーの物忘れが少し気になる」「友人夫婦が親の介護で大変な思いをしているのを見て、人事ではないと感じた」…。そんな漠然とした不安を抱えていらっしゃるのではないでしょうか。ご安心ください、そう感じているのはあなただけではありません。

特に、長年連れ添った同年代のご夫婦にとって、「もしもどちらかが先に認知症になったら…」という問題は、避けては通れない、非常に切実なテーマです。この記事では、そんな同年代のご夫婦が直面する認知症とお金の問題について、司法書士という専門家の視点から、具体的な解決策と進むべき道筋を分かりやすく解説していきます。読み終える頃には、漠然とした不安が「今、何をすべきか」という明確な行動計画に変わっているはずです。

なぜ「同年代」夫婦に特有のリスクがあるのか?

「うちはまだ大丈夫」と思っていても、認知症は誰にでも起こりうる病気です。そして、同年代のご夫婦の場合、どちらが先になるか予測がつきません。だからこそ、お互いのために、双方向のリスク対策が必要になるのです。

例えば、こんなシナリオを想像してみてください。

- 夫が認知症になった場合:これまで家計を支えてきた夫名義の口座から、妻が生活費を引き出せなくなるかもしれません。

- 妻が認知症になった場合:家の修繕や介護サービスの費用を支払おうにも、妻名義の口座のお金は動かせず、夫が困ってしまうかもしれません。

これは、片働きか共働きか、持ち家か賃貸かといったライフスタイルに関わらず、すべての同年代夫婦に共通するリスクです。特にお子さんがいらっしゃらない、あるいは遠方にお住まいのご夫婦の場合、いざという時に頼れる人が限られ、問題がより深刻化しやすい傾向にあります。

ある日突然…「銀行口座の凍結」という現実

「認知症になると銀行口座が凍結される」という話を聞いたことがあるかもしれません。これは、決して銀行が意地悪をしているわけではなく、ご本人の財産を守るための法的な措置なのです。銀行が口座名義人の判断能力の低下を把握した場合、詐欺などの被害から守るために、口座からの出金を停止します。

しかし、その結果として何が起こるでしょうか。

残された配偶者は、たとえ夫婦であっても、口座から生活費を引き出せなくなる可能性があり、医療費や介護費の支払いなどに支障が出るおそれがあります(口座振替や年金の振込などは継続する場合もあります)。自分たちの将来のために二人で築いてきたはずの預金が、目の前にあるのに使えない。これが「銀行口座の凍結」という、あまりにも厳しい現実なのです。この事態を避けるためには、元気なうちからの備えが不可欠となります。

最初のステップ「公正証書遺言」その効果と限界点

認知症対策と聞いて、多くの方が最初に思い浮かべるのが「遺言書」ではないでしょうか。中でも、公証人が作成に関与する「公正証書遺言」は、非常に信頼性が高く、有効な対策の一つです。しかし、専門家の視点から見ると、これには絶大な効果を発揮する場面と、全く役に立たない場面がはっきりと分かれています。

このセクションでは、公正証書遺言の「本当の実力」を正しく理解し、万能ではないという限界点までをしっかりと解説します。全体像については、遺言書の作成で体系的に解説しています。

有効な点:「相続」発生時の争いを防ぐ強力な武器

公正証書遺言が最も力を発揮するのは、配偶者が亡くなった後、つまり「相続」が発生した場面です。例えば、「全財産を妻(夫)に相続させる」という内容の公正証書遺言があれば、以下のような大きなメリットがあります。

- 遺産分割協議が不要になる:通常、相続人が複数いる場合は、誰がどの財産をどれだけ相続するかを話し合う「遺産分割協議」が必要です。遺言があればこの手間が省け、手続きが格段にスムーズになります。

- 銀行口座の相続手続きが迅速に:凍結された口座を解約し、預金を受け取る手続きも、遺言書があれば円滑に進められます。

- 「争続」を未然に防ぐ:特に、お子さんがいないご夫婦の場合、亡くなった配偶者の兄弟姉妹も法定相続人となります。遺言がないと、彼らと遺産の分け方を話し合わなければならず、精神的な負担が大きくなるケースも少なくありません。公正証書遺言は、こうした将来のトラブルを防ぐための強力な武器となるのです。

公証人が内容を確認し、原本が公証役場で保管されるため、紛失や改ざんの心配がない点も大きな安心材料と言えるでしょう。

限界点:「生きている間」の財産管理はできない

ここが最も重要なポイントです。公正証書遺言は、あくまで遺言者が亡くなった後に初めて効力を発揮するものです。つまり、認知症になってから亡くなるまでの「生きている間」の財産管理には、一切対応できません。

認知症になった配偶者名義の預金を引き出して介護費用に充てたり、施設入居のために自宅を売却したりすることは、たとえ公正証書遺言があったとしても不可能なのです。

実は、ここに大きな落とし穴があります。例えば、夫が亡くなり、妻が「全財産を相続する」公正証書遺言に基づいて夫の預金を相続したとします。しかし、その時すでに妻自身が認知症だったらどうなるでしょうか。せっかく相続した預金も、結局は妻自身が自由に引き出すことはできず、口座は凍結されてしまう可能性があるのです。

「相続」だけを考えた遺言書だけでは、認知症によって本当に困る「生前の財産管理」の問題は解決できない。この事実をまず、ご理解いただくことが、万全な対策への第一歩となります。

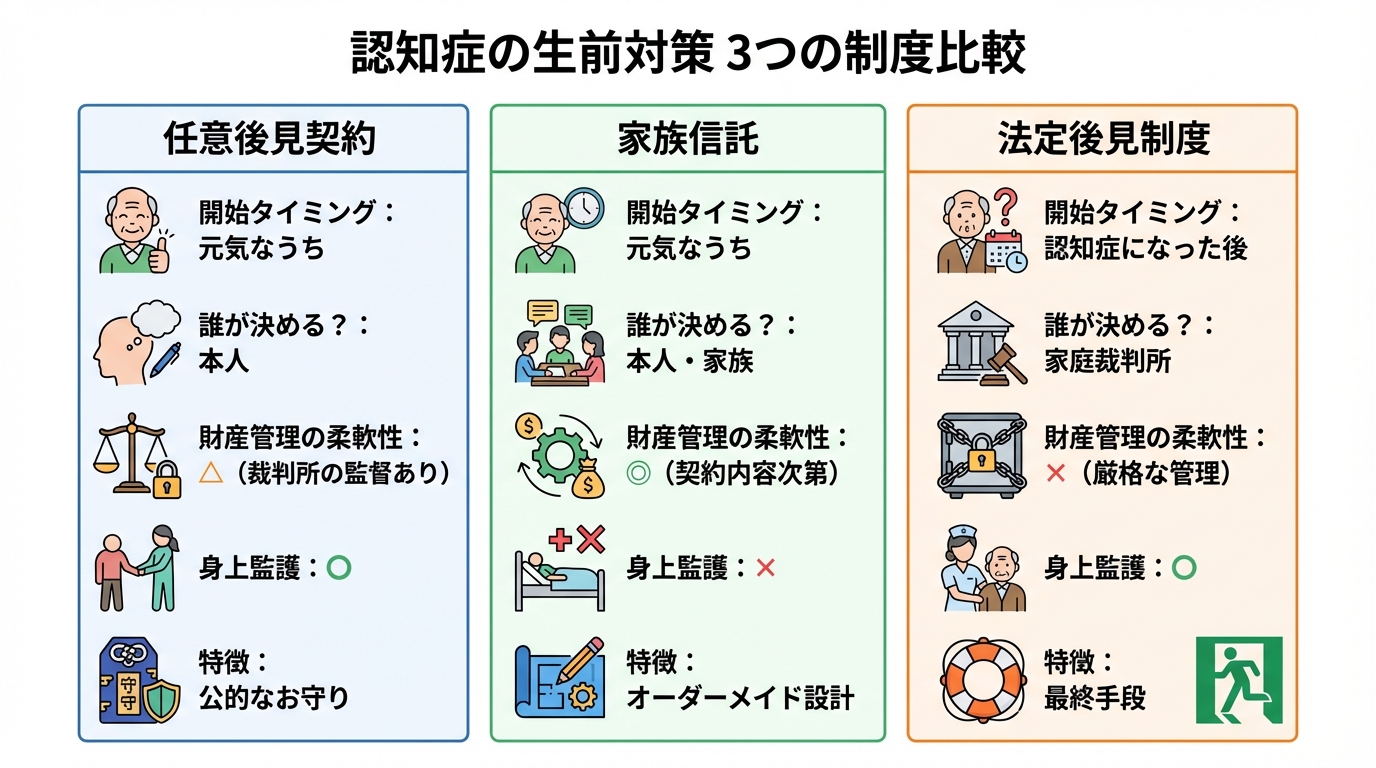

遺言の限界を超えるには?3つの制度を徹底比較

では、公正証書遺言ではカバーできない「生きている間の財産管理」には、どう備えればよいのでしょうか。ここでは、主な選択肢である「任意後見契約」「家族信託」、そして事前の対策がなかった場合の最終手段「法定後見制度」の3つを比較し、それぞれの特徴を解説します。

選択肢1:任意後見契約【お互いを支え合うための公的なお守り】

「任意後見契約」とは、将来判断能力が不十分になった場合に備えて、あらかじめ自分で選んだ代理人(任意後見人)に、財産管理や身上監護(介護サービスの契約など)を任せる契約です。同年代のご夫婦であれば、お互いを任意後見人に指定し合うことができます。

- メリット:公証役場で公正証書によって契約を結び、実際に効力が発生する際には家庭裁判所が「任意後見監督人」を選任します。公的な機関が監督してくれるため、安心して財産を任せられるのが大きなメリットです。財産管理だけでなく、介護や医療に関する契約といった身上監護まで幅広くカバーできます。

- デメリット:家庭裁判所の監督下に置かれるため、財産管理の報告対応が必要になったり、任意後見監督人への報酬(月額数千円〜3万円程度が目安)が発生したりします。また、重要な財産処分を行う場合には、監督人から説明を求められるなど、運用上の手続き負担が生じることがあります。

2026年には、より利用しやすくするための成年後見制度の改正も予定されており、注目されている制度の一つです。

任意後見制度の詳しい内容については、法務省のウェブサイトもご参照ください。

参照:Q16~Q20 「任意後見制度について」|法務省

選択肢2:家族信託【最も柔軟な財産管理を実現するオーダーメイド設計】

「家族信託」は、元気なうちに、信頼できる家族(受託者)に財産の管理や処分を託す契約です。例えば、夫(委託者)が、妻(受託者)に預金や不動産の管理を託す、といった形で利用します。

- メリット:最大の特長は、その柔軟性の高さです。家庭裁判所の関与なしに、あらかじめ決めた契約内容に基づいて、受託者が迅速に財産を管理・処分できます。例えば、認知症になった親の代わりに、受託者である子が実家を売却して施設入居費用に充てる、といったことがスムーズに行えます。公正証書遺言と組み合わせることで、生前の対策から亡くなった後の資産承継まで、切れ目のない対策を設計できるのが強みです。

- デメリット:身上監護は含まれないため、介護サービスの契約などはできません。また、オーダーメイドで契約を設計するため、専門家へのコンサルティング費用などの初期費用がかかります。何より、財産を託すに足る、信頼できる家族の存在が不可欠です。

最終手段:法定後見制度【もしもの時のセーフティネット】

何の対策もしないまま認知症が進行してしまった場合に、家庭裁判所に申立てて利用するのが「法定後見制度」です。これは、認知症対策というよりは、事後的な救済措置と考えるべきでしょう。

- 注意点:後見人を誰にするかは家庭裁判所が決定します。必ずしも配偶者が選ばれるとは限らず、弁護士や司法書士などの専門家が選任されるケースも多くあります。その場合、専門家への報酬が毎月発生し、本人が亡くなるまで続きます。財産は本人の利益のために厳格に管理され、相続税対策のための生前贈与や、家族のための柔軟な資産活用などは原則として認められません。

このように、事前の対策を怠ると、いざという時に手続きの自由度が著しく制限されてしまいます。成年後見人を選ぶという選択肢は、あくまで最終手段と捉え、元気なうちに行動を起こすことが重要です。

私たち夫婦に最適なプランは?ケース別・認知症対策プラン

ここまで読んで、「結局、うちはどれを選べばいいの?」と思われたかもしれません。ここでは、ご夫婦の状況に合わせた具体的な対策プランを2つのケースに分けてご紹介します。ご自身の状況と照らし合わせながら、最適な組み合わせを見つけてみてください。

ケース1:資産が預貯金と自宅のみ・子どもがいない夫婦の場合

【おすすめプラン】公正証書遺言 + 任意後見契約

資産構成が比較的シンプルなご夫婦の場合、まずはお互いを相続人とする「公正証書遺言」の作成が最優先です。これにより、万が一の際の相続手続きをスムーズにし、配偶者の兄弟姉妹との遺産分割協議を避けることができます。

その上で、生きている間の財産管理に備えるため、夫婦間でお互いを後見人に指定する「任意後見契約」を結んでおくのがおすすめです。家族信託ほど複雑な財産管理は必要ないけれど、いざという時に家庭裁判所という公的な後ろ盾のもと、確実にお互いの財産を守れるという安心感を重視した、堅実なプランと言えるでしょう。

ケース2:収益不動産(アパート等)がある・子どもがいる夫婦の場合

【おすすめプラン】公正証書遺言 + 家族信託

アパート経営など、積極的な財産管理や事業の継続が必要なご夫婦には、「公正証書遺言」に加えて「家族信託」の活用が非常に有効です。

例えば、親(夫婦)を委託者、信頼できるお子さんを受託者とする信託契約を結んでおきます。そうすれば、親のどちらかが認知症になっても、お子さんが滞りなく家賃の管理や建物の修繕、入居者との契約更新などを行うことができます。事業がストップするリスクを回避できるだけでなく、将来の二次相続(両親が亡くなった後の相続)まで見据えた、柔軟な資産承継の設計も可能になります。

今すぐ始める、夫婦で取り組むべき3つのステップ

認知症対策は、思い立ったが吉日です。「いつかやろう」ではなく、「今日からできること」を始めてみませんか。最後に、ご夫婦で取り組むべき具体的な3つのステップをご紹介します。

ステップ1:お互いの財産をリストアップし、現状を把握する

まず、最初の一歩は現状把握です。預貯金(どの銀行に、誰名義で、いくらか)、不動産(名義、ローン残高)、有価証券、生命保険などを一覧にしてみましょう。この作業を通じて、自分たちの財産の全体像が明確になり、「いざという時に何を守るべきか」が具体的に見えてきます。これは、対策の必要性を夫婦で共有する大切なきっかけにもなります。より詳しい手順については、財産目録の作成をご覧ください。

ステップ2:将来の希望(どう暮らしたいか)を話し合う

次にお金の話だけでなく、お互いの将来の希望について話し合う時間を持つことをお勧めします。「もし介護が必要になったら、自宅で過ごしたいか、施設に入りたいか」「この家は将来どうしたいか」など、お互いの価値観や想いを共有することが大切です。この対話が、どのような法的対策(遺言、信託、後見)を選ぶかの土台となり、夫婦の絆を一層深める機会にもなるはずです。

ステップ3:司法書士などの専門家に相談する

現状の把握と将来の希望が共有できたら、いよいよ具体的な手続きを進める段階です。ここで、ぜひ専門家の力を活用してください。私たち司法書士は、公正証書遺言の作成支援から、任意後見、家族信託の設計まで、ご夫婦の生前の対策から相続までを一貫してサポートできる専門家です。

「何から話せばいいか分からない」という方も、心配はいりません。お二人の状況や想いを丁寧にお伺いし、最適なプランをご提案いたします。自分たちだけで悩まず、まずはお気軽に専門家の意見を聞いてみませんか?

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。