このページの目次

親族間売買で誰もが悩む3つの壁|税金・ローン・契約書

「親の家を子どもが買い取りたい」「兄弟間で実家を売買したい」など、ご親族の間で不動産を売買するケースは少なくありません。一般的な不動産取引と違い、仲介業者を介さず当事者だけで進められる手軽さがある一方で、親族間だからこそ陥りやすい「落とし穴」が存在します。

あなたも、こんな不安や疑問を抱えていませんか?

- 【税金の壁】相場より安く売買したら、後から高額な贈与税を請求されないだろうか?

- 【ローンの壁】銀行に相談したら「親族間売買は住宅ローンの審査が厳しい」と言われた…どうすればいい?

- 【契約書の壁】家族だから口約束でいい?でも、後で他の親族と揉めないために正式な契約書は必要?

これらの悩みは、親族間売買を検討するほとんどの方が直面する「3つの壁」です。そして、これらの問題はそれぞれ独立しているように見えて、実は密接に絡み合っています。

はじめまして。えなみ司法書士事務所の司法書士、榎並慶太です。

この記事では、不動産登記の専門家として数々の親族間売買に携わってきた経験から、あなたが安心して取引を進められるよう、これら3つの壁を乗り越えるための具体的な注意点と対策を分かりやすく解説していきます。一つひとつの不安を解消し、大切なご家族との円満な不動産取引を実現するためのお手伝いができれば幸いです。

なお、不動産の個人間売買全体の流れについては、不動産の個人間売買の手続き・費用・必要書類で体系的に解説していますので、併せてご覧ください。

【税金の壁】なぜ「みなし贈与」で高額な贈与税がかかるのか?

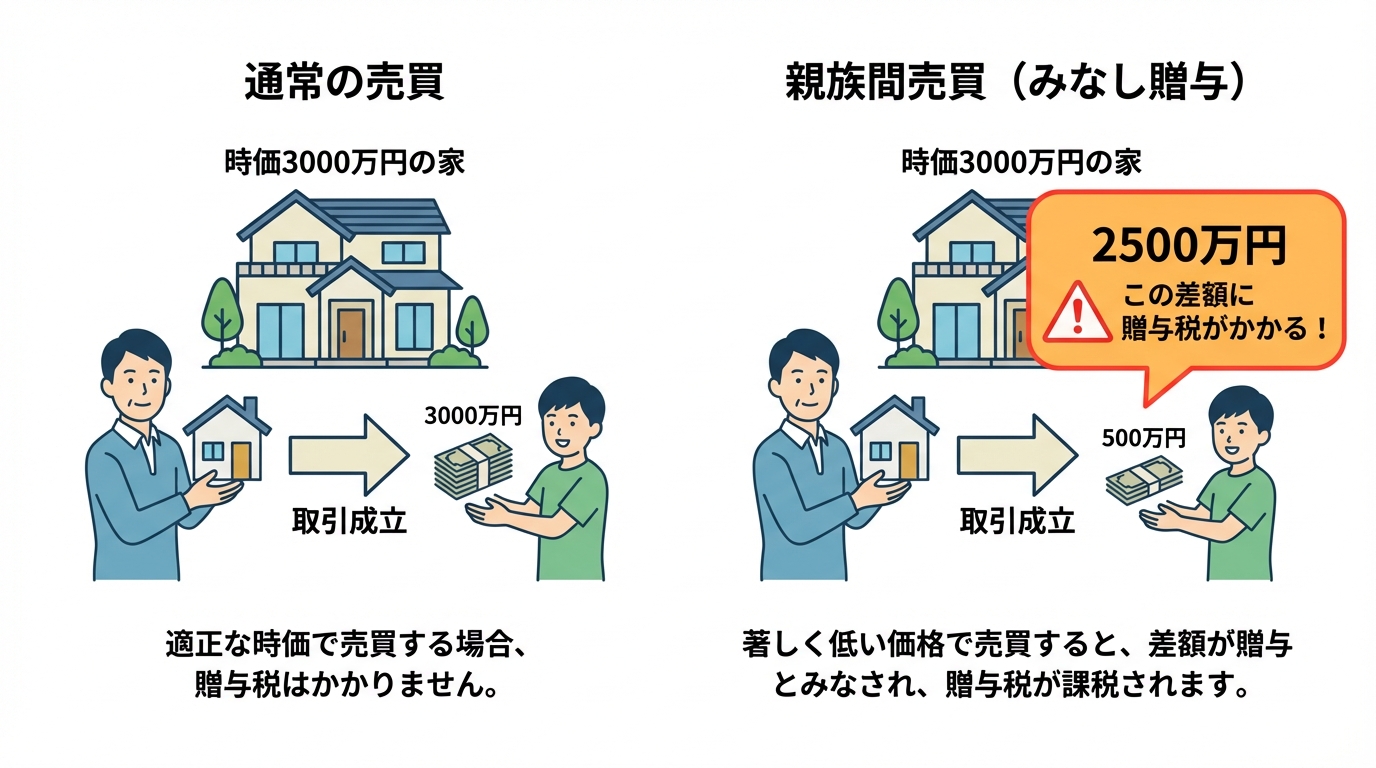

親族間売買で最も警戒すべきなのが「みなし贈与」です。これは、「形式上は売買であっても、その価格が時価に比べて著しく低い場合には、時価と売買価格との差額分は贈与されたものとみなす」という税法上の考え方です。

なぜ税務署は親族間の取引に厳しい目を向けるのでしょうか。それは、贈与税逃れの手段として利用されやすいからです。例えば、時価3,000万円の不動産を子どもに100万円で売却した場合、実質的には2,900万円を贈与したのと同じ効果が生まれてしまいます。こうした不公平を防ぐため、税務署は親族間の不動産取引を注視しているのです。

この「みなし贈与」と判断されてしまうと、時価と売買価格の差額に対して高額な贈与税が課せられる可能性があります。贈与税は他の税金に比べて税率が非常に高いため、数百万円、場合によっては一千万円を超える税金が発生することも珍しくありません。だからこそ、取引価格の設定、つまり「適正価格」の算出が何よりも重要になるのです。

「みなし贈与」と判断される価格の目安

では、具体的にどのくらいの価格だと「著しく低い」と判断されるのでしょうか。

「著しく低い価額」に当たるかどうかは、国税庁も「個々の具体的事案に基づき判定」するとしており、一律の割合基準が法律上明確に定められているわけではありません。売買価額が「時価(通常の取引価額)」と比べて不自然に低いと、差額が贈与とみなされる可能性があります。相続税評価額(路線価等)や固定資産税評価額は参考資料にはなりますが、それだけで一律に安全・危険を判断できるものではないため、取引価額の合理的な根拠(査定書・鑑定評価など)を整えておくことが重要です。

「時価」の考え方は一つではなく、主に以下の3つが参考にされます。

- 実勢価格(時価):近隣の類似物件の取引事例などから算出される、実際に市場で売買されるであろう価格。

- 公示価格・基準地価:国や都道府県が公表する土地の標準的な価格。

- 相続税評価額(路線価):主に相続税や贈与税の計算に用いられる土地の価格。

- 固定資産税評価額:固定資産税の計算の基になる価格。

安全な取引のためには、これらのうち最も客観性が高い「実勢価格」に近い金額で売買することが望ましいです。ご自身の判断で安易に価格を決めることは大きなリスクを伴います。不動産鑑定士や不動産会社に査定を依頼し、客観的な価格の根拠を準備しておくことが、税務署への何よりの「お守り」になります。

贈与税だけじゃない!譲渡所得税・不動産取得税にも注意

親族間売買の税金問題は、贈与税だけではありません。売主と買主、それぞれに別の税金が関わってきます。

売主にかかる税金:譲渡所得税

不動産を売却して利益(譲渡所得)が出た場合、売主には譲渡所得税がかかります。しかし、ここにも親族間売買特有の注意点があります。「みなし贈与」と判断されると、買主側で(時価と対価との差額について)贈与税が課税される可能性があります。一方、売主側の譲渡所得税は、原則として実際の売却価額を収入金額として計算します(ただし、売却先が法人で一定の要件を満たす場合など、例外的に時価で計算される取扱いがあります)。

さらに、マイホームを売却した際に使える「3,000万円の特別控除」といった有利な特例は、親子や夫婦間など特別な関係にある親族への売却では適用できません。通常の売買と同じ感覚で節税を考えていると、思わぬ納税額に驚くことになります。

買主にかかる税金:不動産取得税・登録免許税

買主は、不動産を取得した際に「不動産取得税」を、所有権移転登記をする際に「登録免許税」を納める必要があります。これらの税額は、原則として固定資産税評価額を基に計算されます。たとえ売買価格が低くても、評価額を基に課税される点に注意が必要です。なお、これらの税金は、負担付死因贈与のようなケースでも発生する可能性があります。

(参考:国税庁「No.4408 贈与税の計算と税率(暦年課税)」)

【ローンの壁】なぜ親族間売買の住宅ローン審査は厳しいのか?

「親子間の売買なら、住宅ローンも簡単に組めるだろう」そう考える方もいらっしゃるかもしれませんが、現実はその逆です。多くの金融機関は、親族間売買に対する住宅ローンの融資に非常に慎重な姿勢をとっています。

その理由は、金融機関が主に以下の3つのリスクを懸念しているからです。

- 贈与の疑い:売買価格が不透明で、実質的な贈与(みなし贈与)をローンで肩代わりさせられるのではないか、という懸念です。

- 資金使途の不透明さ:売主である親に渡ったお金が、住宅購入とは別の目的(例えば事業資金や借金返済)に使われ、最終的に買主である子に戻ってくるなど、マネーロンダリングに近い形で不正利用されるリスクを警戒しています。

- 担保評価と価格の妥当性:親族間の個人的な事情で売買価格が決められ、物件の正当な担保価値と大きく乖離している可能性があるため、融資のリスク判断が難しくなります。

金融機関にとって、住宅ローンは「申込者が居住するための住宅購入資金」を融資する商品です。親族間売買は、この大前提が曖昧になりがちなため、審査のハードルが格段に上がってしまうのです。

審査通過の鍵は「取引の客観性」!金融機関へのアピール方法

では、どうすればこの厳しい審査を乗り越えられるのでしょうか。答えは、金融機関が抱く懸念を一つひとつ払拭し、「この取引は、第三者間で行われるのと同じ、客観的で透明性の高い売買です」と証明することに尽きます。

具体的には、以下の3点を準備することが極めて重要です。

- ①客観的な価格査定書:不動産会社など第三者の専門家による価格査定書を用意し、売買価格が時価に即した適正なものであることを証明します。

- ②正式な売買契約書:司法書士などの専門家が関与して作成した、法的に不備のない売買契約書を締結します。当事者だけで作成した簡易的なものでは信用性が低いと見なされる可能性があります。

- ③合理的な売買理由の説明:なぜ親族間で売買する必要があるのか、その理由(例:親の介護費用を捻出するため、相続対策として生前に整理しておきたいため等)を明確に説明できるように準備します。

これらの準備を整え、専門家を介して手続きを進めることで、金融機関に対して取引の正当性を力強くアピールすることができます。

フラット35や一部金融機関が選択肢に

メガバンクやネット銀行の多くは、依然として親族間売買への融資に消極的です。しかし、全く道がないわけではありません。

有力な選択肢の一つが、住宅金融支援機構と民間金融機関が提携して提供する「フラット35」です。親族間売買でも、条件により融資対象となる場合があります。物件の技術基準などをクリアする必要はありますが、一般的な銀行ローンに比べて利用しやすい可能性があります。

また、地域の事情に詳しい地方銀行や信用金庫なども、個別の事情を丁寧にヒアリングし、柔軟に対応してくれる場合があります。ただし、いずれの金融機関を利用するにしても、前述した「取引の客観性」を証明するための準備が不可欠であることに変わりはありません。

ローンが組めない場合の代替案と注意点

どうしても住宅ローンが組めなかった場合、どのような手段が考えられるでしょうか。

最も一般的なのは、親子間での「分割払い(割賦契約)」です。金融機関を介さないため手続きは簡易ですが、専門家として最も注意を促したい方法でもあります。口約束は絶対に避け、必ず司法書士などの専門家が作成した契約書を交わしてください。契約書には、支払期間、月々の支払額、遅延した場合のペナルティ(遅延損害金)などを明確に定めておく必要があります。

分割払いの途中で売主である親が亡くなった場合、残りの債権(支払いを受ける権利)は他の相続人にも相続されます。これが原因で、兄弟姉妹間で深刻なトラブルに発展するケースも少なくありません。また、長期間の分割払いの間に、買主が抵当権を設定できず、不動産を担保に新たな借入ができないなどのデメリットも生じます。

その他の選択肢として、ノンバンク系の不動産担保ローンもありますが、一般的に金利が高く、返済負担が大きくなるため、慎重な検討が必要です。

【契約書の壁】口約束は危険!正式な売買契約書が必須な理由

「家族なんだから、わざわざ堅苦しい契約書なんて作らなくても…」

親族間売買では、ついこのように考えてしまいがちですが、その考えは非常に危険です。正式な売買契約書は、単なる形式的な書類ではありません。関係者全員を将来のトラブルから守るための、いわば「盾」の役割を果たすのです。

売買契約書が絶対に必要となる理由は、主に以下の3つです。

- 税務署への証明のため:「贈与」ではなく、正当な「売買」であることを証明する最も強力な客観的証拠となります。「みなし贈与」の疑いをかけられた際に、契約書がなければ反論は困難です。

- 金融機関への提出のため:住宅ローンを組む際には、審査書類として売買契約書の提出を求められることが一般的です。契約書がないと審査が進めにくくなるため、早い段階で整備しておくことが重要です。

- 将来の相続トラブルを防止するため:売主が亡くなった後、「あの売買は不公平だ」「本当は贈与だったはずだ」と他の相続人から主張されるリスクがあります。契約書は、故人の意思に基づいた正当な取引であったことを示し、無用な相続トラブルを防ぐ防波堤になります。

口約束は、当事者の記憶違いや感情のもつれで、いとも簡単に崩れ去ります。大切な家族との関係を守るためにも、必ず書面での契約を締結しましょう。

売買契約書に必ず記載すべき重要項目

インターネットで検索すれば、売買契約書のテンプレートは見つかるかもしれません。しかし、それを安易に利用するのは禁物です。不動産取引には、専門的な取り決めが多く含まれており、一つでも記載が漏れたり、内容に不備があったりすると、法的な効力が認められない可能性があります。

最低限、以下の項目は正確に記載する必要があります。

- 売主と買主の表示:誰と誰が契約するのかを特定します。

- 物件の表示:登記簿謄本(登記事項証明書)の記載通りに、土地や建物を正確に特定します。

- 売買代金、手付金、支払方法:金額や支払期日、方法を明確にします。

- 所有権移転と引渡しの時期:いつ買主のものになり、いつから住めるのかを定めます。

- 公租公課の分担:固定資産税などを、年の途中のどの時点から誰が負担するのかを決めます。

- 契約不適合責任:購入後に雨漏りなどの欠陥が見つかった場合の売主の責任範囲を定めます。親族間では免除することも多いですが、その旨を明記しないと後でトラブルになります。

特に、所有権移転登記には権利証(登記識別情報)が必要になるなど、専門的な手続きが伴います。安全な取引のためには、司法書士に契約書の作成から登記までを一括して依頼することをお勧めします。

「公正証書」にするメリットとデメリットは?費用も解説

さらに契約の安全性を高める方法として、売買契約書を「公正証書」にするという選択肢があります。これは、公証役場で公証人に作成してもらう、非常に証明力の高い公的な文書です。

【メリット】

- 高い証明力:公証人が本人確認と意思確認を行った上で作成するため、後から「無理やり契約させられた」といった主張をすることが極めて困難になります。税務署や他の相続人に対する証明力も非常に高まります。

- 執行力:契約書に「強制執行認諾文言」を入れておけば、万が一、買主からの代金の支払いが滞った場合に、裁判(訴訟)を経ずに強制執行の申立てができるようになるため、万が一支払いが滞った場合の回収手段を確保しやすくなります。

【デメリット】

- 費用と手間がかかる:公証人への手数料が必要となります。手数料は売買価格に応じて変動しますが、数万円から十数万円程度かかるのが一般的です。また、公証役場での手続きが必要になります。

特に、代金を分割払いにする場合や、他に相続人がいて将来の紛争リスクが少しでもある場合には、費用をかけてでも公正証書にしておくことを強くお勧めします。

(参考:e-Gov法令検索「公証人手数料令」)

司法書士がナビゲート!親族間売買の全手続きフロー

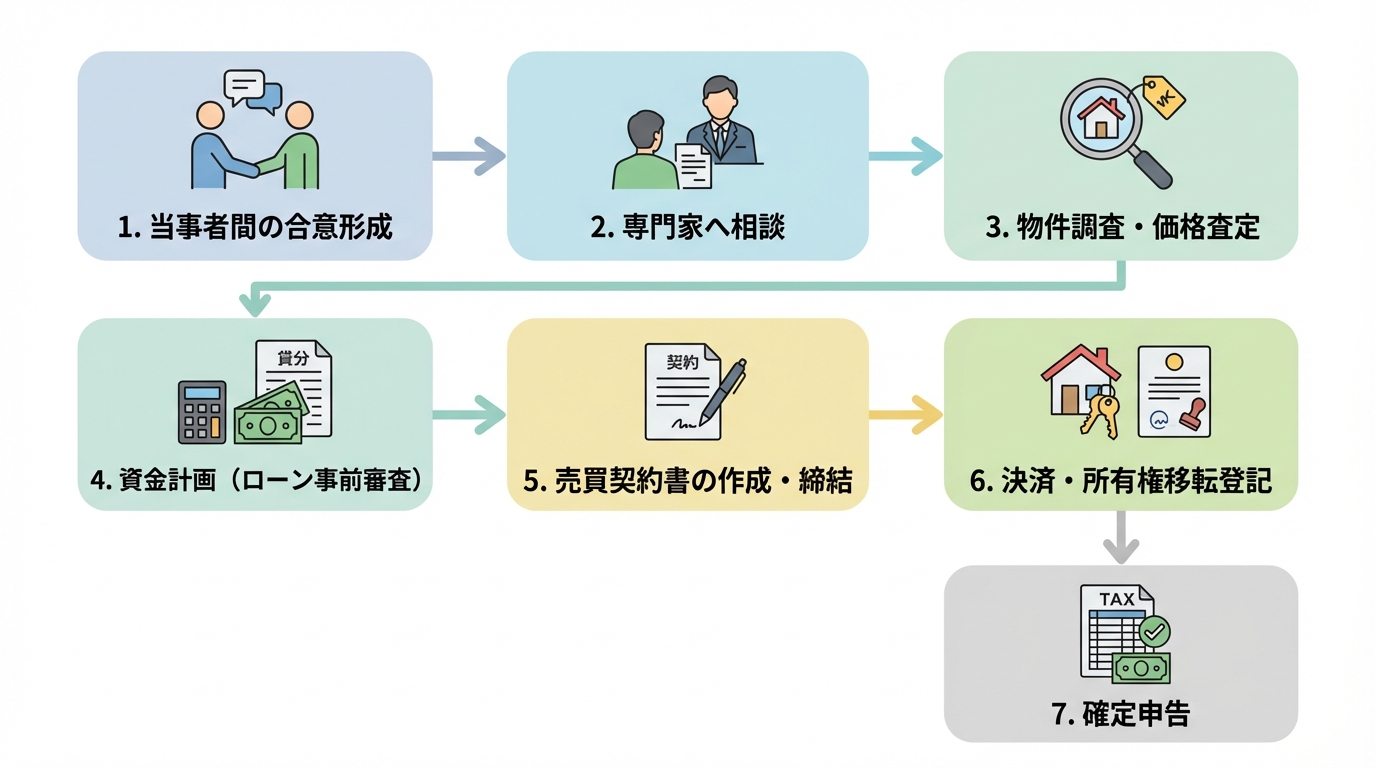

ここまで解説してきた「税金」「ローン」「契約書」の3つの壁を乗り越えるため、親族間売買はどのような流れで進めるのが安全なのでしょうか。専門家がサポートする場合の一般的な手続きフローをご紹介します。

- 当事者間の合意形成:まずは売主と買主の間で、売買の意思や希望価格、時期などを話し合います。

- 専門家への相談:早い段階で司法書士にご相談ください。全体像を把握し、税務リスクやローン審査のポイントなど、個別の状況に応じたアドバイスをいたします。

- 物件調査・価格査定:司法書士が登記情報や権利関係を調査します。並行して、不動産会社などに依頼し、客観的な価格査定書を取得します。

- 資金計画(ローン事前審査):価格査定書や取引の概要を基に、金融機関へ住宅ローンの事前審査を申し込みます。

- 売買契約書の作成・締結:事前審査の承認後、司法書士が正式な売買契約書を作成し、当事者間で締結します。

- 決済・所有権移転登記:金融機関でローンの本契約(金銭消費貸借契約)を行い、融資金が実行されます。売買代金の残金を支払い、同日中に司法書士が法務局で所有権移転登記を申請します。

- 確定申告:取引の翌年、売主は譲渡所得税、買主は贈与税(みなし贈与があった場合)の確定申告を行います。

このように、親族間売買は多くの専門的な手続きを伴います。当事務所では、これらの複雑な手続きをワンストップでサポートする個人間売買のサポートも行っております。

親族間売買の悩みは、まず司法書士にご相談ください

親族間での不動産売買は、単なる不動産取引ではありません。税金、法律、金融機関の審査、そして何より大切なご家族の感情など、様々な要素が複雑に絡み合う手続きです。

「これくらいなら自分たちでできるだろう」という安易な判断が、後になって「高額な税金を課された」「住宅ローンが通らなかった」「他の兄弟と揉めてしまった」といった深刻なトラブルにつながる危険性をはらんでいます。

私たち司法書士は、単に登記手続きを代行するだけではありません。あなたの状況を丁寧にお伺いし、税務上のリスクを洗い出し、金融機関に提出できるクリーンな契約書を作成し、将来の相続まで見据えた最適なプランをご提案する、取引全体のナビゲーターです。

大切なご家族との円満な未来のために、そしてあなた自身が安心して新しい一歩を踏み出すために。まずは専門家である私たちに、あなたの想いや不安をお聞かせください。それが、安全な親族間売買を実現するための最も確実な第一歩です。

神奈川県横浜市・川崎市を中心に、東京都・千葉県・埼玉県など首都圏の皆さまからご相談をいただいております。

相続手続きや商業登記を通じて、「いつでも相談できて、いつでも来てもらえる」存在でありたいという思いから、無料の訪問面談を実施しております。また、平日はお仕事のため面談の時間が取れないお客様のご要望にお応えするため、平日・土日祝日、21時まで対応可能です。

安心して一歩を踏み出せるよう、丁寧にお手伝いします。どうぞお気軽にご連絡ください。